Ресторанне господарство позиціоноване як вид економічної діяльності суб’єктів господарювання в частині надання послуг із задоволення потреб споживачів у харчуванні з організацією дозвілля чи без нього ( п. 1.3 Правил № 219).

Сам же заклад ресторанного господарства (організаційно-структурна одиниця у сфері ресторанного господарства) здійснює виробничо-торговельну діяльність: виробляє та (або) доготовляє, продає та організовує споживання продукції власного виробництва та купівельних товарів, може організовувати дозвілля споживачів. Отже,

ресторанне господарство має ознаки виробництва, роздрібної торгівлі та сфери послуг

Річ у тім, що основна діяльність будь-якого закладу ресторанного господарства полягає у приготуванні з продовольчої сировини страв і кулінарних виробів з подальшим їх продажем.

Перш ніж перетворитися на готову страву, товар (сировина) проходить три етапи:

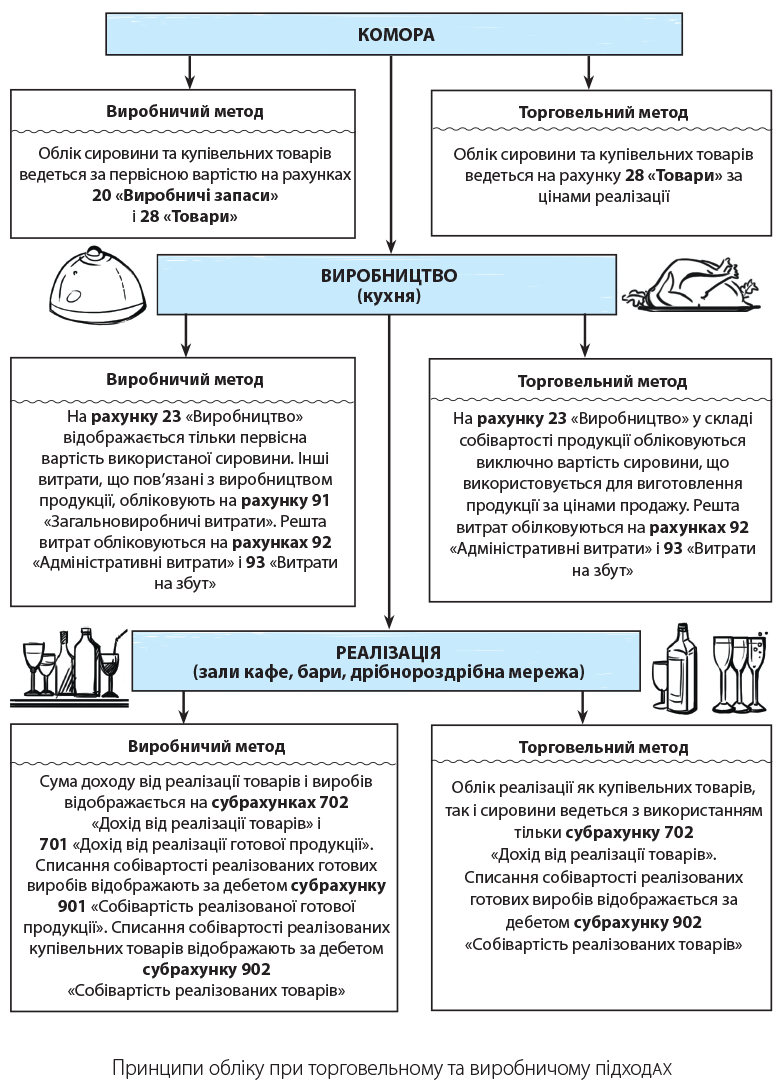

комора → виробництво (кухня) → реалізація (зали кафе, бари, дрібнороздрібна мережа).

Проте деяка частина найменувань товарів, пройшовши всі ці етапи, може бути продана в незмінному вигляді — як закупний товар.

Зважаючи на таку специфіку, вважати ресторанну діяльність у цілях бухгалтерського обліку суто роздрібною торгівлею або тільки виробництвом не можна.

Тому відповідно до таких особливостей для рестораторів були розроблені Методрекомендації № 157 з ведення бухобліку. У них (див. розділ 2) закладам ресторанного господарства запропоновано два методи обліку: торговельний та виробничий.

1. Торговельний метод. У чистому вигляді торговельний метод заснований на тому, що запаси (продовольча сировина і купівельні товари) обліковуються на рахунку 28 «Товари». На підставі калькуляцій заздалегідь визначається відпускна ціна страви (як правило, це і облікова ціна).

У кінці періоду (місяця) запаси списуються за цінами реалізації із застосуванням середнього відсотка торгової націнки згідно з П(С)БО 9.

Майте на увазі: витрати на виготовлення продукції (страв) обліковують тільки за продажною ціною сировини, використаної на їх виготовлення

Усі інші витрати — прямі, змінні та постійні загальновиробничі витрати належать до витрат звітного періоду і відображаються на рахунках 92 «Адміністративні витрати» і 93 «Витрати на збут».

Цим методом цілком можуть користуватися заклади ресторанного господарства, що проводять незначну обробку сировини до виходу в готову продукцію (наприклад, розігрівання, порціювання та сервірування готової страви або напоїв).

Для рестораторів із складнішим процесом виробництва Методрекомендації № 157 пропонують злегка «мутований» торговельний метод обліку (з елементами виробництва), тобто вартість сировини, що використовується при виробництві продукції (страв) запропоновано відображати на рахунку 23 «Виробництво», а його списання проводити на субрахунок 902 «Собівартість реалізованих товарів».

Вести облік за торговим методом досить просто, проте його «мутований» варіант

не зовсім узгоджується з вимогами П(С)БО, а також з Інструкцією № 291 у частині правил застосування рахунків 23 «Виробництво» і 28 «Товари»

2. Виробничий метод. За ним калькуляція собівартості готової продукції здійснюється як на виробничих підприємствах (див. п. 2.5 Методрекомендацій № 157).

Цей метод базується на використанні стандартних методів і прийомів бухгалтерського обліку, а саме: ведення обліку запасів відповідно до П(С)БО 9 і витрат відповідно до П(С)БО 16.

Саме узгодженість із П(С)БО є основним плюсом цього методу обліку.

А ось його недоліком є значна трудомісткість.

3. Поради компетентних органів. Що ж радять закладам ресторанного господарства у виборі методу обліку Мінекономіки і Мінфін?

Зауважимо, що в останньому зі своїх листів Мінекономіки зазначив, що Методрекомендації № 157 мають виключно рекомендаційний характер і не є обов’язковими до застосування суб’єктами ресторанного господарства.

Користуватися ними заклади ресторанного господарства можуть, якщо ті не суперечать чинним нормам законодавства (див. лист Мінекономіки від 24.06.2016 р. № 3631-04/19071-07).

У свою чергу Мінфін (див. лист від 08.07.2016 р. № 31-11410-07-10/19787) не дає жодних особливих рекомендацій з обліку в закладах ресторанного господарства та нагадує, що колишні Методрекомендації № 157 (і відповідно запропонована в них методика обліку з використанням виробничого або торговельного методу обліку) все так само мають право на життя.

Отже, як і раніше,

ресторатор повинен самостійно оцінити всі за і проти і самостійно визначитися з методом обліку:

обрати або торговельний, або виробничий метод.

Увага! Про обраний метод обліку треба обов’язково прописати у наказі про облікову політику підприємства.

Основні принципи обліку при торговельному та виробничому підходах покажемо на рисунку на с. 19.

Більш детально про облік по кожному з методів (з прикладами) ви можете дізнатися вже з наступного матеріалу.

висновки

- Ресторатори можуть вести свій бухоблік торговельним або виробничим методом обліку. Рішення про обраний метод підприємство приймає самостійно.

- Виробничий метод найбільше відповідає П(С)БО і гарантує правильне відображення результатів діяльності: дає більш точні дані про собівартість готових страв і напоїв.

- Торговельний метод хоч і простий, але підійде не кожному ресторанному господарству.