2.1. Правові нюанси

Визначення договору міни

Що ж таке міна (бартер)?

Як і у випадку з поставкою, основними нормативно-правовими актами, які регулюють юридичні питання, що стосуються бартеру, є ЦКУ і ГКУ.

Міна — один з видів договору купівлі-продажу. Водночас договір міни може включати елементи інших договорів. Тому як ЦКУ, так і ГКУ дозволяють застосовувати до бартерного договору положення про купівлю-продаж, поставку, контрактацію або інші договори, якщо це не суперечить суті зобов’язання ( ст. 716 ЦКУ, ч. 5 ст. 293 ГКУ). Наприклад, якщо предметом договору міни (бартеру) буде сільськогосподарська продукція, то до такого договору можна застосовувати положення про контрактацію.

І так само як і у випадку з поставкою, обидва Кодекси надають нам різні, але взаємодоповнюючі визначення договору міни (бартеру) (див. табл. 2.1).

Таблиця 2.1. Визначення договору міни (бартеру)

| Ч. 1 і 2 ст. 715 ЦКУ | |

| За договором міни (бартеру) кожна зі сторін зобов’язується передати другій стороні у власність один товар в обмін на інший товар. Кожна зі сторін договору міни є продавцем того товару, який вона передає в обмін, і покупцем товару, який вона одержує взамін | За договором міни (бартеру) кожна зі сторін зобов’язується передати другій стороні у власність, повне господарське відання або оперативне управління певний товар в обмін на інший товар. Сторона договору вважається продавцем того товару, який вона передає в обмін, і покупцем товару, який вона одержує взамін |

Виходячи з указаних вище визначень, ми вже можемо дійти деяких висновків про «фішки» міни.

1. Оскільки сторони обмінюються товарами за цим договором, грошовими розрахунками тут і «не пахне».

Винятком є випадки, коли договором установлена доплата за товар більшої вартості, який обмінюється на товар меншої вартості ( ч. 3 ст. 715 ЦКУ, ч. 3 ст. 293 ГКУ). Тобто до обміну товару на товар «у навантаження» додається грошове зобов’язання.

Майте на увазі!

Платникам єдиного податку (перша — третя групи) укладати договори міни (бартеру) не можна

Уся справа в п. 291.6 ПКУ. Відповідно до нього платники єдиного податку першої — третьої груп повинні здійснювати розрахунки за відвантажені товари (виконані роботи, надані послуги) виключно в грошовій формі (готівковій та/або безготівковій). Саме це положення не в’яжеться з особливістю міни (бартеру), про яку ми з вами зараз говоримо.

2. Визначення з ГКУ надає право передавати один одному товари як у власність, так і в повне господарське відання або оперативне управління.

Подібне положення дозволяє виступати стороною договору міни (бартеру) комунальним і державним підприємствам, об’єднанням підприємств, а також релігійним організаціям.

Отже, з характерними ознаками договору міни (бартеру) розібралися. Можемо переходити до істотних умов договору.

Істотні умови

Як ми вже згадували вище, за загальним правилом істотними умовами будь-якого господарського договору (у тому числі і міни (бартеру)) є предмет, ціна і строк дії угоди.

Предмет. Предметом договору міни (бартеру) можуть бути товари, інше майно підприємства, а також роботи і послуги ( ч. 1 і 5 ст. 715 ЦКУ). Таким чином, обміняти можна майно на інше майно, майно на роботу, майно на послугу тощо.

Тут не забувайте керуватися загальними положеннями ГКУ. Зокрема, згідно з ч. 4 ст. 180 ГКУ умови про предмет у господарському договорі повинні визначати найменування (номенклатуру, асортимент) продукції, робіт, послуг, а також вимоги до їх якості. Відповідно і договір міни (бартеру) повинен містити характеристики товару (роботи, послуги, іншого майна підприємства), які ми вказали вище.

Цілком доречно в цьому випадку буде скласти специфікацію.

Зверніть увагу: законодавство встановлює певні обмеження на предмет міни (бартеру). Зокрема, відповідно до ч. 4 ст. 293 ГКУ не може бути об’єктом міни (бартеру) майно, віднесене законодавством до основних фондів, яке належить до державної або комунальної власності, у випадку якщо інша сторона договору міни (бартеру) не є відповідно державним або комунальним підприємством.

Законодавством можуть бути встановлені інші особливості здійснення бартерних (товарообмінних) операцій, пов’язаних з придбанням і використанням окремих видів майна, а також проведення таких операцій в окремих галузях господарювання.

Ціна. У договорі міни (бартеру) — це ціна товарів, які обмінюються, а також сума грошової доплати (якщо предметом бартерного договору є товари (роботи, послуги) різної вартості).

Строк дії договору. Для міни (бартеру) законодавство не встановлює жодних обмежень. Отже, контрагенти можуть установити будь-який зручний для себе строк дії договору, протягом якого вони повинні виконати взаємні зобов’язання.

Ще одним важливим нюансом є момент переходу права власності на товар на підставі договору міни (бартеру). Так, згідно з ч. 4 ст. 715 ЦКУ

право власності на обмінювані товари переходить до сторін одночасно після виконання зобов’язань з передачі майна обома сторонами

Звичайно, якщо інше не встановлено договором або законом.

Це виняток із загального правила про те, що право власності в набувача майна за договором виникає з моменту передачі такого майна ( ч. 1 ст. 334 ЦКУ).

Водночас ч. 4 ст. 715 ЦКУ передбачає можливість установлення іншого моменту переходу права власності на обмінювані товари законом або самим договором.

Тобто якщо законом для конкретної ситуації не передбачено спеціального правила визначення моменту переходу права власності в межах товарообмінної операції, то сторони можуть урегулювати це питання на власний розсуд. Наприклад, у договорі можна вказати, що перехід права власності відбувається в момент передачі товарів або іншого майна приймаючій стороні.

Особливості бартерних операцій у сфері ЗЕД

Звісно, договори міни (бартеру) можуть укладатися не лише між українськими контрагентами. Цілком припустима ситуація, коли однією зі сторін є нерезидент.

Особливості укладення і виконання бартерних угод у зовнішньоекономічній сфері установлені Законом про бартер у ЗЕД, а також Законом про ЗЕД.

Які ж вимоги вказаних документів потрібно обов’язково враховувати при укладенні подібних договорів?

Спершу звернемо увагу на визначення бартерних операцій у сфері ЗЕД згідно зі ст. 1 Закону про бартер у ЗЕД.

Зокрема, товарообмінна (бартерна) операція у сфері ЗЕД — це один з видів експортно-імпортних операцій, оформлених бартерним договором або договором зі змішаною формою оплати, яким передбачена часткова оплата експортних (імпортних) поставок у натуральній формі, між суб’єктом ЗЕД України й іноземним госпсуб’єктом.

Такий договір повинен передбачати збалансований за вартістю обмін товарами, роботами, послугами в будь-якому поєднанні, не опосередкований рухом коштів у готівковій або безготівковій формі.

Розберемо «по кісточках» наведене визначення.

По-перше, для цілей застосування Закону про бартер у ЗЕД бартерною вважається операція з обміну товарами (роботами, послугами), оформлена бартерним договором або договором зі змішаною формою оплати.

Залік зустрічних однорідних вимог не вважається товарообмінною (бартерною) операцією у сфері ЗЕД у розумінні Закону про бартер у ЗЕД

А все тому, що залік — це лише один зі способів припинення зобов’язання за різними зовнішньоекономічними контрактами. Тут оформлення бартерного або змішаного договору не відбувається.

По-друге, право на проведення товарообмінних (бартерних) операцій у зовнішньоекономічній сфері мають усі суб’єкти ЗЕД. Це також прямо передбачено ч. 3 ст. 1 Закону про бартер у ЗЕД.

Проте майте на увазі: на законодавчому рівні встановлюється ряд обмежень на здійснення бартерних ЗЕД-операцій. Розглянемо їх.

Обмеження від КМУ. Згідно з ч. 4 ст. 1 Закону про бартер у ЗЕД з метою збільшення надходжень в Україну валютних коштів, стабілізації грошової національної одиниці й оздоровлення фінансово-банківської системи України Кабмін може визначати перелік товарів (робіт, послуг), за участю яких ЗЕД-бартер заборонений.

Чинний на сьогодні Перелік товарів (робіт, послуг), експорт яких за бартерними (товарообмінним) операціями забороняється, наведений у додатку 1 до постанови № 756. У свою чергу, Перелік товарів (робіт, послуг), імпорт яких за бартерними (товарообмінним) операціями забороняється, установлений додатком 2 до цієї постанови.

Зверніть увагу: вказані обмеження не поширюються на бартерні операції, сторонами яких є суб’єкти ЗЕД і іноземні суб’єкти госпдіяльності, зареєстровані як суб’єкти підприємництва в країнах — учасницях СНД. Проте тільки за умови, що в процесі проведення таких товарообмінних (бартерних) операцій дотримуватиметься правило прямого відвантаження при експорті з території України.

Ліцензування. Відповідно до положень ст. 16 Закону про ЗЕД, якщо предметом бартерних (товарообмінних) операцій є товари, експорт (імпорт) яких підлягає ліцензуванню, то такі бартерні операції також підлягають ліцензуванню. Переліки товарів, експорт і імпорт яких підлягають ліцензуванню у 2017 році, затверджені постановою КМУ від 28.12.2016 р. № 1009.

Пам’ятайте: здійснення зовнішньоекономічних операцій без відповідних ліцензій тягне за собою фінвідповідальність у вигляді штрафу в розмірі 10 % вартості проведеної операції. Така вартість перераховується у валюту України за офіційним курсом гривні до іноземних валют, установленим НБУ на день здійснення операції.

Граничні строки розрахунків. Відповідно до ч. 1 ст. 2 Закону про бартер у ЗЕД, товари, що імпортуються за бартерним договором, підлягають ввезенню на митну територію України в строки, визначені договором, але не пізніше 180 календарних днів з дати митного оформлення (дати оформлення експортної митної декларації) товарів, фактично експортованих за бартерним договором. У разі експорту за бартерним договором робіт, послуг відлік зазначеного строку розпочинають з дати підписання акту або іншого документа, що засвідчує виконання робіт, надання послуг.

У свою чергу, датою ввезення товарів за бартерним договором на митну територію України вважається дата їх митного оформлення (дата оформлення імпортної митної декларації), а в разі імпорту за бартерним договором робіт або послуг — дата підписання акту або іншого документа, що засвідчує виконання робіт, надання послуг.

Таким чином, якщо першою подією за бартерним ЗЕД-контрактом був експорт товарів, то імпортні товари (роботи, послуги)

мають бути ввезені (отримані) протягом 180 календарних днів з дати митного оформлення експортованих товарів

Якщо був експорт робіт (послуг), то імпорт повинен відбутися в 180-денний строк з дати підписання акту або іншого документа, що засвідчує виконання робіт, надання послуг.

У разі переоформлення в установленому порядку бартерного договору на інші види ЗЕД-контракту строки, передбачені ч. 1 ст. 2 Закону про бартер у ЗЕД, не поновлюються і не перериваються.

Порушення суб’єктом ЗЕД 180-денного строку ввезення товарів (виконання робіт, надання послуг), що імпортуються за бартерним договором, тягне за собою нарахування пені за кожен день прострочення в розмірі 0,3 % вартості неодержаних товарів (робіт, послуг). При цьому загальний розмір нарахованої пені не може перевищувати розміру заборгованості ( ч. 1 ст. 3 Закону про бартер у ЗЕД).

Якщо заборгованість за бартерним договором виникла через обставини непереборної сили або форс-мажор, строки, передбачені ч. 1 ст. 2 Закону про бартер у ЗЕД, призупиняються і пеня за їх порушення не стягується. Але в цьому випадку врахуйте, що настання і закінчення дії обставин непереборної сили мають бути підтверджені довідкою офіційного органу, уповноваженого державою, у якій такі обставини мали місце. Для нашої країни таким органом є Торгово-промислова палата України.

Суд, Міжнародний комерційний арбітражний суд, Морська арбітражна комісія при Торгово-промисловій палаті України або інший уповноважений арбітраж (у тому числі в іншій країні) прийняв позовну заяву про стягнення з нерезидента заборгованості, що виникла внаслідок недотримання строків та інших умов, визначених бартерним договором? У такому разі строки, передбачені ч. 1 ст. 2 Закону про бартер у ЗЕД, призупиняються і пеня за їх порушення в цей період не сплачується ( абзац перший ч. 3 ст. 3 Закону про бартер у ЗЕД).

Суд прийняв рішення про відмову в позові повністю або частково (про припинення (закриття) провадження у справі або про залишення позову без розгляду)? Тоді строки, передбачені ч. 1 ст. 2 Закону про бартер у ЗЕД, поновлюються і пеня за їх порушення сплачується за кожен день прострочення, включаючи період, на який ці строки були призупинені. У разі часткової відмови в позові пеня нараховується тільки в тій частині, у якій було відмовлено ( абзац другий ч. 3 ст. 3 Закону про бартер у ЗЕД).

Якщо ж суд прийняв рішення про задоволення позову, то пеня не сплачується з дати прийняття позову до розгляду судом, арбітражним судом ( абзац третій ч. 3 ст. 3 Закону про бартер у ЗЕД).

Як і будь-який інший ЗЕД-договір,

договори бартеру в ЗЕД укладають у простій письмовій або електронній формі

Звичайно, якщо інше не передбачене міжнародним договором України або законом (ч. 2 ст. 6 Закону про ЗЕД).

Причому при оформленні бартерного ЗЕД-договору пам’ятайте: він повинен відповідати вимогам законів України або діючих міжнародних договорів, згода на обов’язковість яких надана Верховною Радою України. Інакше він може бути визнаний недійсним у судовому порядку (ст. 6 Закону про ЗЕД, ч. 3 ст. 382 ГКУ).

Як орієнтир при складанні переліку умов бартерного ЗЕД-контракту можна використати Положення № 201.

Зокрема, при укладенні бартерного ЗЕД-договору в ньому слід указати ціну товарів (робіт, послуг), що підлягають обміну в межах цієї угоди. Таку ціну суб’єкти ЗЕД установлюють на договірних засадах з урахуванням попиту і пропозиції, а також інших факторів, які діють на відповідному ринку на час укладення бартерного договору ( ч. 1 ст. 1 Закону про бартер у ЗЕД).

Крім того, у контракті вказують загальну вартість товарів (робіт, послуг), що імпортуються та експортуються, яка має бути виражена в іноземній валюті, віднесеній НБУ до 1-ї групи Класифікатора іноземних валют ( ч. 2 ст. 1 Закону про бартер у ЗЕД, п. 1.6 Положення № 201).

І, нарешті, останній момент, на який слід звернути увагу, розглядаючи організаційні питання бартерних ЗЕД-операцій.

При здійсненні експорту чи імпорту робіт або послуг за бартерним контрактом суб’єкти ЗЕД зобов’язані протягом 5 робочих днів з дня підписання акту або іншого документа, що засвідчує виконання робіт або надання послуг, повідомити про факт здійснення експорту товарів (робіт, послуг) ( ч. 4 ст. 3 Закону про бартер у ЗЕД):

— митниці (якщо за бартерним договором імпортуються або експортуються товари);

— податковій інспекції (якщо за бартерним договором імпортуються чи експортуються роботи або послуги).

Форма Повідомлення про експорт або імпорт робіт, послуг за бартерним договором затверджена наказом ДПАУ від 26.08.2003 р. № 404.

«Відкосити» від цього обов’язку — означає потрапити під фінансову відповідальність. Відповідно до ч. 4 ст. 3 Закону про бартер у ЗЕД, ненадання або несвоєчасне надання вказаної інформації суб’єктом ЗЕД тягне за собою нарахування пені в розмірі 1 % вартості експортованих товарів (робіт, послуг) за кожен день прострочення.

Проте загальний розмір нарахованої пені не може перевищувати вартості експортованих товарів (робіт, послуг).

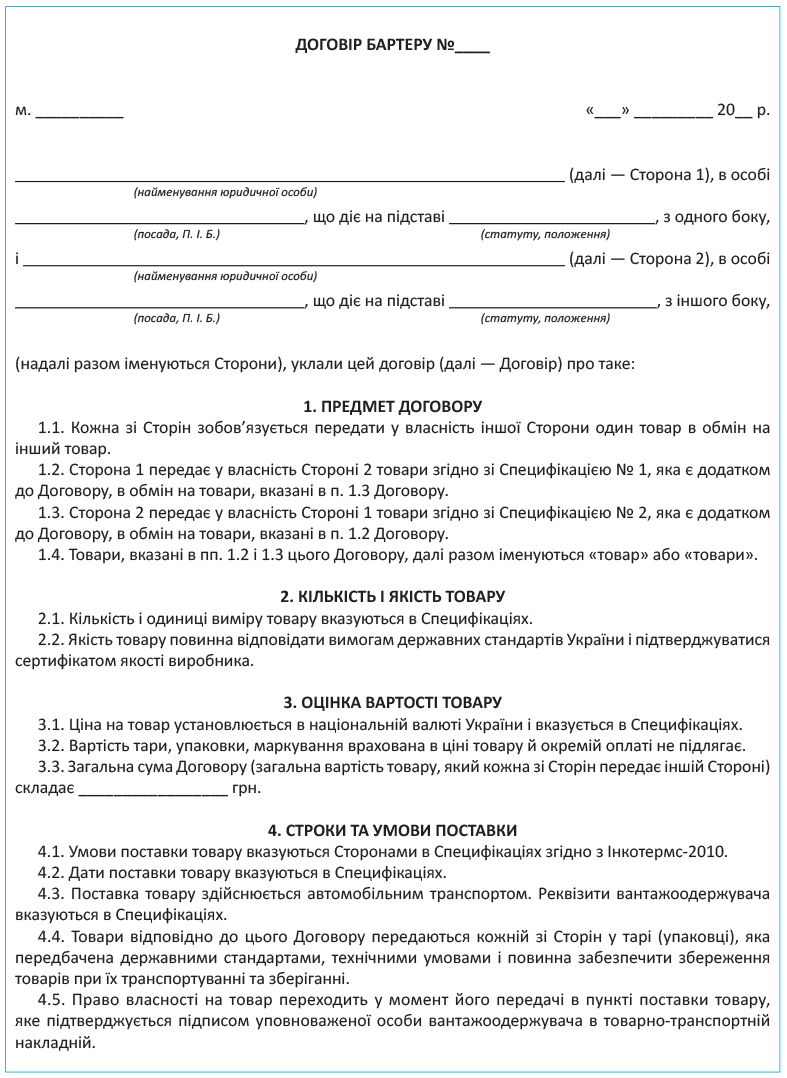

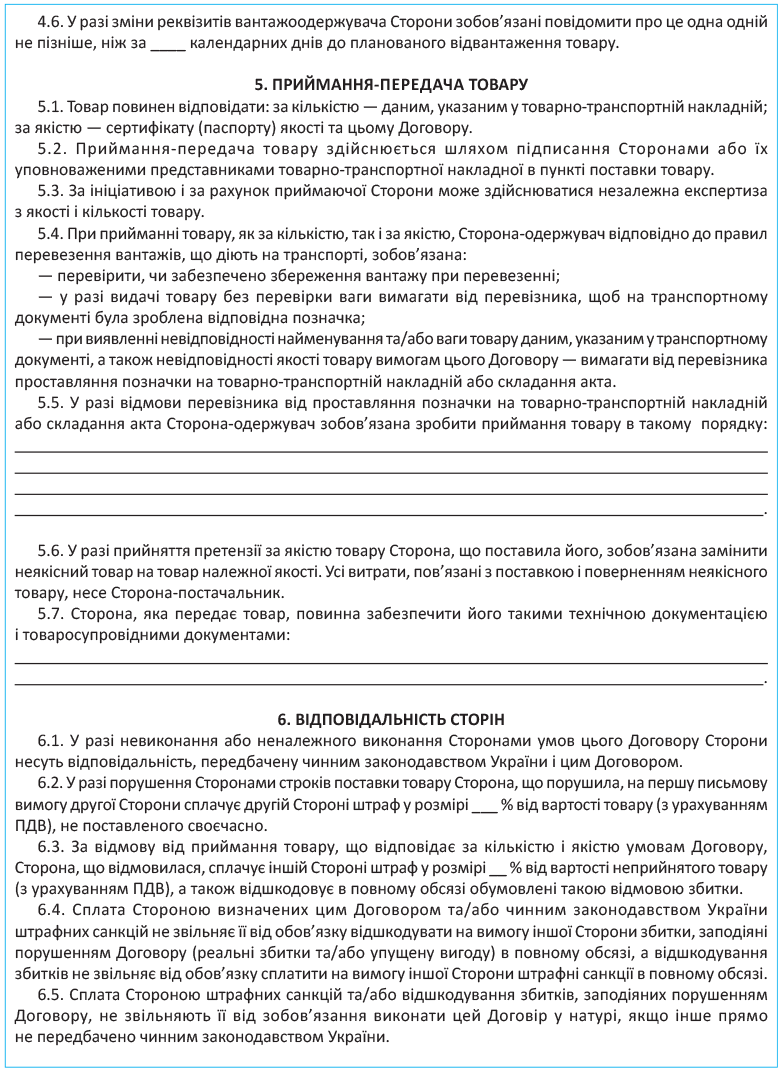

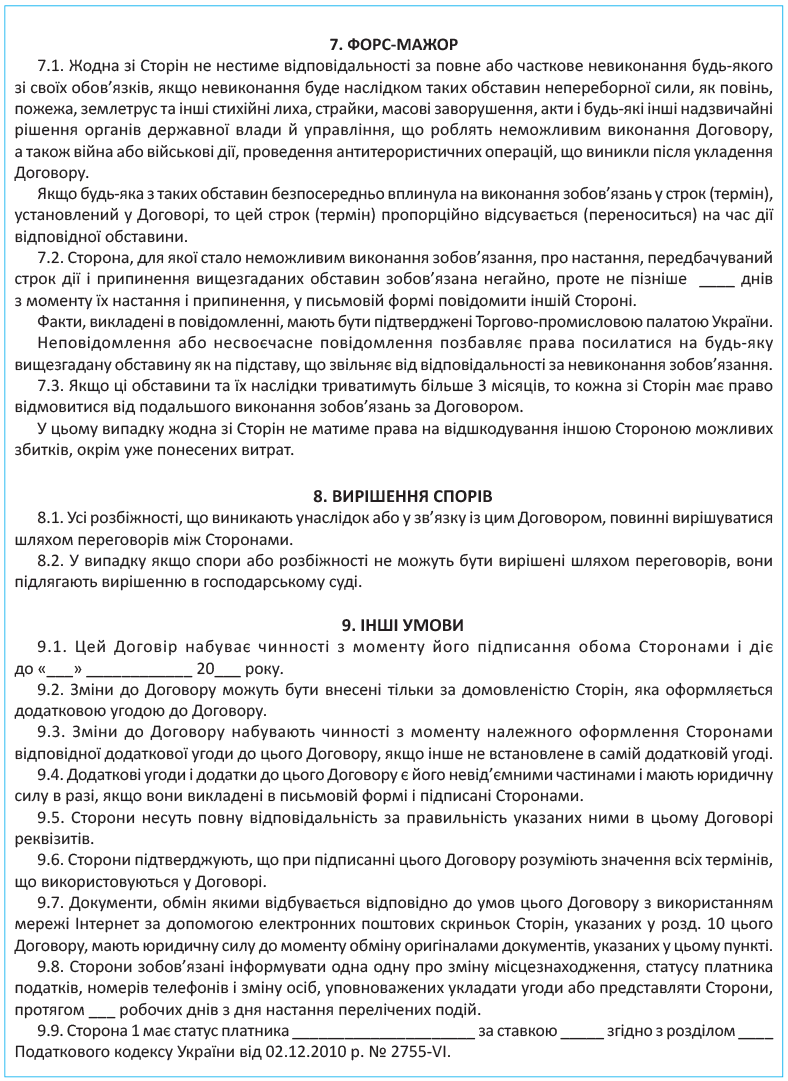

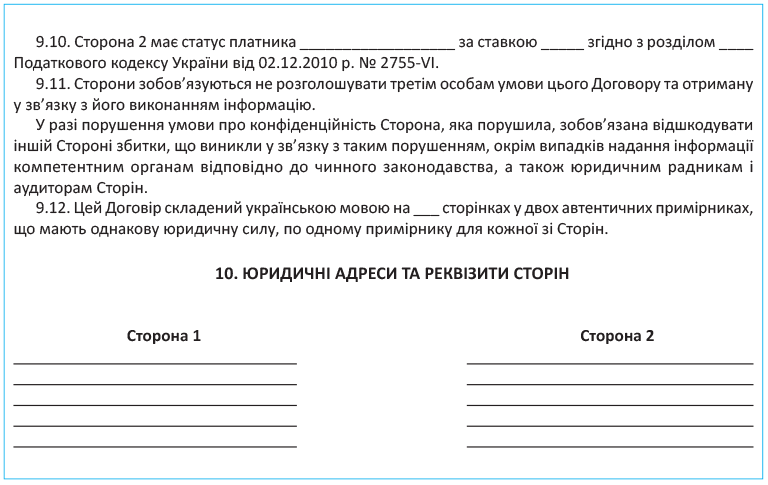

Примірна форма договору міни (бартеру)

Тут знову ж таки хочемо вам нагадати про те, що наведений нижче проект — лише «скелет» майбутнього договору.

Для більш ефективного регулювання відносин між контрагентами максимально деталізуйте положення угоди.

2.2. Податковий облік бартерних операцій

Спершу давайте визначимо, що під бартером розуміє ПКУ. Його п.п. 14.1.10 вказує на те, що бартерною (товарообмінною) є господарська операція, яка передбачає проведення розрахунків за товари (роботи, послуги) у негрошовій формі в рамках одного договору. З цього визначення випливає, що погашення дебіторської та кредиторської заборгованості за різними договорами у грошовій формі шляхом заліку (у тому числі у сфері ЗЕД) не є бартерною операцією.

Давайте розглянемо, як бартерні операції обкладають податком на прибуток і ПДВ, у тому числі в разі здійснення бартерних ЗЕД-операцій.

Бартер між вітчизняними контрагентами

Податок на прибуток. Традиційно в цілях обкладення податком на прибуток підприємства слід ділити на малодохідні та високодохідні*. З малодохідниками все просто — їх цікавить виключно бухгалтерський фінрезультат до оподаткування, на підставі якого вони визначають об’єкт обкладання податком на прибуток. А от високодохідники і малодохідники-добровольці такий бухгалтерський фінрезультат повинні ще коригувати на різниці, встановлені розд. ІІІ ПКУ.

* Які підприємства ПКУ визначає як малодохідні, а які — як високодохідні, див. на с. 14.

Одразу зазначимо, що якихось спеціальних різниць для бартерних операцій ПКУ не передбачає. Але! Оскільки, як ми вже зазначали раніше, кожна зі сторін договору міни виступає продавцем товару, який вона передає, і покупцем товару, який вона отримує взамін, тут діють ті самі «коригувальні» правила, установлені п. 140.5 ПКУ, що і при звичайному продажу/придбанні товарів. Їх ми розглядали в підрозділі 1.2 (див. с. 14).

Так, у разі здійснення бартерних операцій різниця може виникнути, якщо підприємство здійснює товарообмін з неприбутковою організацією (крім бюджетних установ). У такій ситуації відповідно до п.п. 140.5.4 ПКУ необхідно збільшити бухгалтерський фінрезультат на 30 % вартості товарів (у тому числі необоротних активів), отриманих за бартером.

Зазначене коригування не здійснюють, якщо вартість товарів, придбаних (у тому числі за бартером) у таких організацій, сукупно протягом звітного (податкового) року не перевищує 25 розмірів мінімальної заробітної плати, установленої на 1 січня звітного (податкового) року (у 2017 році — 80000 грн.).

ПДВ. Передачу товару за бартером у ПДВ-обліку відображають так само, як і звичайне постачання. Тобто

передаючи товар за бартерним договором, підприємство в загальному випадку повинно нарахувати податкові зобов’язання з ПДВ

Базу оподаткування при цьому визначають у звичайному порядку — відповідно до п. 188.1 ПКУ. Таким чином, у загальному випадку нарахування ПДВ здійснюють виходячи з договірної (контрактної) вартості товарів, що передаються в межах бартерного договору. Якщо ж договірна (контрактна) вартість товарів менше мінімальної бази оподаткування (ціни придбання товарів, звичайної ціни на самостійно виготовлену продукцію або балансової вартості необоротних активів — див. с. 15), то базою оподаткування ПДВ буде така мінбаза.

Водночас, отримуючи товар за бартерним договором, підприємство виступає його покупцем, а отже, щодо нього діють усі ПДВ-правила, установлені законодавством для операцій з придбання товарів. Таким чином, суми «вхідного» ПДВ підприємство, що є платником цього податку, має право віднести до складу податкового кредиту на підставі пп. 198.1 і 198.3 ПКУ. Величину податкового кредиту при цьому визначають виходячи з договірної (контрактної) вартості товарів, отримуваних за бартером.

Податкові зобов’язання при здійсненні бартерних операцій виникають за загальним правилом, установленим п. 187.1 ПКУ.

З урахуванням негрошової форми оплати

датою виникнення податкових зобов’язань є дата відвантаження товарів за бартером

Датою виникнення права платника податків на податковий кредит за товарообмінними (бартерними) операціями буде дата отримання товарів, підтвердженого податковою накладною, зареєстрованою в ЄРПН ( п. 198.2 ПКУ).

Проте описані вище правила виникнення податкових зобов’язань і права на податковий кредит не поширюються на бартерні операції, учасниками яких є платники податків, які застосовують касовий метод нарахування ПДВ.

Так, платник податків — учасник бартерної операції, який використовує касовий метод податкового обліку, повинен пам’ятати, що згідно з п.п. 14.1.266 ПКУ податкові зобов’язання в нього виникнуть при отриманні товарів, наданих контрагентом, а право на податковий кредит — при відвантаженні власних товарів контрагенту за бартерним договором.

Якщо обидві сторони бартерного договору застосовують касовий метод, то податкові зобов’язання в однієї сторони виникнуть одночасно з правом другої сторони на податковий кредит.

Проте якщо контрагент за договором міни перебуває на звичайній системі обліку ПДВ, податкові зобов’язання в нього виникнуть не в момент отримання товарів від платника, який використовує касовий метод, а в момент відвантаження власних товарів. Тому і податковий кредит платник, який застосовує касовий метод, зможе відобразити не раніше отримання товарів від такого контрагента (за наявності податкової накладної, зареєстрованої в ЄРПН).

Наступне, на що слід звернути увагу, — це особливості оподаткування бартерних операцій за участі «пільгових» товарів (тобто товарів, операції з постачання яких звільнені від обкладення ПДВ або оподатковуються за ставкою 0 %)*, а також бартерних операцій з неплатниками податку.

* Нагадуємо: перелік таких операцій можна знайти у ст. 195, 197 і підрозд. 2 розд. XX ПКУ.

Так,

при здійсненні бартерних операцій на території України за участю «пільгових» товарів пільга з ПДВ зберігається

При цьому підприємство — постачальник «пільгових» товарів повинно:

— у разі постачання товарів, звільнених від обкладення ПДВ, у графі 8 розділу Б податкової накладної зазначити код ставки «903», а у графі 9 цього самого розділу — код пільги відповідно до Довідників податкових пільг, затверджених ДФСУ станом на дату складання податкової накладної ( пп. 6 і 7 п. 16 Порядку № 1307);

— у разі постачання на території України товарів, оподатковуваних за нульовою ставкою, у графі 8 податкової накладної зазначити код «902»* ( п.п. 6 п. 16 Порядку № 1307).

* Зауважте: за операціями експорту товарів, що оподатковуються за нульовою ставкою, у цій графі зазначають код «901».

Що стосується підприємства — отримувача «пільгових» товарів, то воно не матиме права на податковий кредит.

У разі придбання в межах бартерного договору товарів у неплатника ПДВ покупець права на податковий кредит також не матиме.

Податковий облік бартерних ЗЕД-операцій

Податок на прибуток. Малодохідники, як завжди, об’єкт обкладення податком на прибуток визначають на підставі бухгалтерського фінрезультату до оподаткування і жодні коригування, установлені розд. ІІІ ПКУ, здійснювати не зобов’язані. А от високодохідники і малодохідники-добровольці такі коригування здійснювати повинні. При цьому в разі ЗЕД-бартеру вони будуть такими самими, як і при звичайних поставках і придбанні товарів за грошові кошти у сфері ЗЕД. Нагадаємо їх.

Так, при здійсненні імпортної частини бартеру високодохідникам і малодохідникам-добровольцям необхідно пам’ятати, що на них покладено обов’язок збільшувати фінансовий результат податкового (звітного) періоду:

— на суму перевищення договірної (контрактної) вартості придбаних товарів над ціною, визначеною за принципом «витягнутої руки» при здійсненні контрольованих операцій у випадках, установлених ст. 39 ПКУ ( п.п. 140.5.2 цього Кодексу). Роблять це за результатами податкового (звітного) року;

— на 30 % вартості товарів, у тому числі необоротних активів, придбаних у нерезидентів, які зареєстровані у країнах (на територіях), зазначених у п.п. 39.2.1.2 ПКУ ( п.п. 140.5.4 цього Кодексу). Нагадуємо: на сьогодні перелік таких держав (територій) установлено розпорядженням КМУ від 16.09.2015 р. № 977-р. Виняток — випадки, коли:

1) операцію визнано контрольованою відповідно до ст. 39 ПКУ;

2) операція не є контрольованою і суму витрат підприємство підтверджує за цінами, визначеними за принципом «витягнутої руки», відповідно до процедури, установленої ст. 39 ПКУ, але без подання звіту про контрольовані операції.

А от здійснення експортної частини бартеру може обернутися для підприємства різницею, установленою п.п. 140.5.1 ПКУ. Так, фінансовий результат податкового (звітного) періоду йому доведеться збільшити на суму перевищення ціни, визначеної за принципом «витягнутої руки», над договірною (контрактною) вартістю реалізованих товарів при здійсненні контрольованих операцій у випадках, визначених ст. 39 ПКУ. Нагадуємо: коригування в цьому випадку здійснюють за результатами податкового (звітного) року.

ПДВ. Для суб’єктів ЗЕД — резидентів будь-яку бартерну ЗЕД-операцію можна умовно поділити на дві складові: експорт і імпорт. Причому кожна з них матиме свої ПДВ-наслідки. Розглянемо їх окремо.

1. Імпортна частина бартерної операції. У принципі, імпортну частину бартерної операції відображають у ПДВ-обліку як звичайний імпорт. Стисло нагадаємо порядок такого обліку.

Так, ввезення товарів на митну територію України згідно з п.п. «в» п. 185.1 ПКУ є об’єктом обкладення ПДВ. Причому сплачувати ПДВ у цьому випадку повинні й особи, не зареєстровані платниками цього податку (звичайно ж, тільки в разі ввезення товарів в обсягах, що підлягають оподаткуванню*). Цю вимогу прямо передбачено п. 181.2 ПКУ.

* Тобто вартістю більше 150 євро.

У загальному випадку до операцій із ввезення товарів на митну територію України застосовують ставку ПДВ 20 %. Виняток — імпорт пільгових товарів згідно зі ст. 197 ПКУ. Крім того, певні ПДВ-пільги при імпорті встановлено підрозд. 2 розд. ХХ ПКУ.

До того ж за ставкою 7 % оподатковують ввезення на митну територію України лікарських засобів, унесених до Держреєстру лікарських засобів, а також медичних виробів згідно з Переліком № 410.

Податкові зобов’язання з ПДВ при ввезенні товарів на митну територію України виникають на дату подання митної декларації для митного оформлення ( п. 187.8 ПКУ)

Базою оподаткування в цьому випадку є договірна (контрактна) вартість, але не нижче митної вартості таких товарів, з урахуванням митного збору та акцизного податку, що підлягають сплаті і включаються до вартості товарів ( п. 190.1 ПКУ).

Урахуйте: для нарахування ввізного ПДВ базу оподаткування в іноземній валюті перераховують у гривні за курсом НБУ, що діє на дату подання митної декларації для митного оформлення, а в разі, якщо митна декларація не подавалася, — за курсом НБУ на день визначення податкових зобов’язань ( абзац другий п. 190.1 і ст. 391 ПКУ).

Зауважте: складати податкову накладну при імпорті товарів не потрібно.

Якщо імпортер є платником ПДВ, то в нього виникає право на податковий кредит з цього податку на підставі п.п. «ґ» п. 198.1 ПКУ. При цьому, відображаючи податковий кредит, ураховуйте такі нюанси:

— право на податковий кредит виникає на дату сплати ввізного ПДВ при імпорті ( п. 198.2 ПКУ);

— документом, що засвідчує право на податковий кредит, є митна декларація, що оформлена відповідно до вимог законодавства і підтверджує сплату податку ( п. 201.12 ПКУ).

2. Експортна частина бартерної операції. ПДВ-облік «бартерного» експорту також не відрізняється від обліку звичайної експортної операції. Пригадаємо його.

Вивезення товарів за межі митної території України є об’єктом обкладення ПДВ на підставі п.п. «г» п. 185.1 ПКУ (ср. ). При цьому ставка оподаткування при експорті товарів становить 0 % бази оподаткування ( п.п. 195.1.1 ПКУ).

За ставкою 0 % ПДВ оподатковують також експорт товарів, звільнених від обкладення ПДВ. Але врахуйте: тільки за умови, що таке звільнення передбачено розд. V ПКУ ( п. 195.2 цього Кодексу). Щодо операцій, звільнених від ПДВ іншими розділами ПКУ, то ставку 0 % за ними не застосовують. Крім того, нульову ставку ПДВ не застосовують за операціями, що не є об’єктом оподаткування, і експортними операціями, за якими ПКУ встановлено пряму заборону на застосування нульової ставки.

Податкові зобов’язання з ПДВ у експортера виникають на дату оформлення митної декларації, що підтверджує факт перетину митного кордону України, оформленої відповідно до вимог митного законодавства ( п.п. «б» п. 187.1 ПКУ).

Пам’ятайте: оскільки об’єктом оподаткування згідно з п.п. «г» п. 185.1 ПКУ є операції з вивезення товарів за межі митної території України, то для застосування нульової ставки за експортними операціями має відбутися фактичне вивезення товарів.

Без фактичного вивезення товарів об’єкт оподаткування не виникає

Тому тільки після фактичного перетину товарами митного кордону України підприємство-експортер має право нарахувати податкові зобов’язання з ПДВ за ставкою 0 %. На дату фактичного вивезення товару експортер складає експортну податкову накладну**.

** Про особливості її складання див. у підрозділі 1.2 на с. 14.

Базу оподаткування ПДВ при експорті товарів визначають за загальними правилами, установленими п. 188.1 ПКУ, тобто виходячи з договірної вартості товарів з урахуванням загальнодержавних податків і зборів, але не нижче*:

* За винятком товарів, ціни на які підлягають державному регулюванню.

— ціни придбання** — при постачанні раніше придбаних товарів;

** Ціною придбання слід вважати первісну вартість товарів.

— звичайних цін — у разі постачання самостійно виготовлених товарів;

— балансової (залишкової) вартості за даними бухобліку, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюється постачання, — у разі постачання необоротних активів. Якщо облік необоротних активів відсутній, базу оподаткування визначають виходячи із звичайної ціни.

Базу оподаткування ПДВ перераховують у гривні за курсом НБУ, що діяв на дату складання митної декларації.

Для зручності розглянуті вище правила обкладення ПДВ бартерних операцій у сфері ЗЕД узагальнимо в табл. 2.2.

Таблиця 2.2. ПДВ при бартерних ЗЕД-операціях

| Назва операції | База оподаткування | Ставка оподаткування | Дата виникнення податкових зобов’язань з ПДВ | Особливості формування податкового кредиту з ПДВ |

| Експорт | Договірна вартість товарів, з урахуванням загальнодержавних податків і зборів, але не нижче мінімальної бази оподаткування ( п. 188.1 ПКУ) | 0 % бази оподаткування ( п.п. 195.1.1 ПКУ), у тому числі вартості товарів, звільнених від обкладення ПДВ відповідно до розд. V ПКУ ( п. 195.2 ПКУ) | Дата оформлення митної декларації, що підтверджує факт перетину товаром митного кордону України, оформленої відповідно до вимог митного законодавства | — |

| Імпорт | Договірна (контрактна) вартість, але не нижче митної вартості таких товарів, визначеної відповідно до розд. III МКУ, з урахуванням митного збору та акцизного податку, що підлягають сплаті і включаються до вартості товарів ( п. 190.1 ПКУ) | У загальному випадку — 20 % бази оподаткування. При імпорті лікарських засобів, унесених до Держреєстру лікарських засобів, а також медичних виробів згідно з Переліком № 410 — 7 %. Виняток — імпорт пільгових товарів згідно зі ст. 197 і підрозд. 2 розд. ХХ ПКУ. У цих випадках податкові зобов’язання з ПДВ не нараховують | Дата подання митної декларації для митного оформлення ( п. 187.8 ПКУ) | Право на податковий кредит виникає на дату сплати ввізного ПДВ при імпорті ( п. 198.2 ПКУ). Документом, що засвідчує право на податковий кредит, є митна декларація, що оформлена відповідно до вимог законодавства і підтверджує сплату податку ( п. 201.12 ПКУ) |

2.3. Бухгалтерський облік бартерних операцій

Оскільки за бартерним договором кожна зі сторін є постачальником одного товару (роботи, послуги) і покупцем іншого, заборгованості, що виникають у зв’язку з виконання договору міни, відображають у бухгалтерському обліку в тому ж порядку, що й за договором поставки (див. с. 22). Таким чином, суб’єкт господарювання:

— при відвантаженні товарів у межах бартерного договору відображає заборгованість контрагента за дебетом відповідних субрахунків рахунків 36 і 37;

— при отриманні товарів за бартерним договором показує заборгованість за кредитом відповідних субрахунків рахунків 63 і 68.

Після завершення балансуючої операції сторони бартерного договору здійснюють залік взаємних вимог кореспонденцією рахунків за дебетом відповідних субрахунків рахунків 63, 68 і кредиту відповідних субрахунків рахунків 36, 37. Якщо бартерна операція передбачає часткову оплату грошовими коштами, залік здійснюють на суму бартерного договору без урахування суми доплати.

Проте облік бартерних операцій має свої особливості. Зокрема, порядок їх відображення в бухгалтерському обліку, перш за все, залежить від того, подібними чи неподібними активами обмінюються підприємства. У чому облікові різниці цих двох випадків, розберемося далі.

Обмін подібними активами

Для цілей бухгалтерського обліку під подібними розуміють об’єкти, що мають:

— однакове функціональне призначення

та

— однакову справедливу вартість.

Визначення терміна «справедлива вартість» знаходимо в п. 4 П(С)БО 19. Так, під справедливою вартістю слід розуміти суму, за якою можна продати актив або сплатити зобов’язання за звичайних умов на певну дату.

Порядок визначення справедливої вартості залежно від виду активу наведено в додатку до П(С)БО 19 (див. табл. 2.3).

Таблиця 2.3. Визначення справедливої вартості окремих активів

| Активи | Визначення справедливої вартості |

| 1. Запаси | |

| 1.1. Готова продукція і товари | Ціна реалізації за вирахуванням витрат на реалізацію та суми надбавки (прибутку) виходячи з надбавки (прибутку) для аналогічної готової продукції та товарів |

| 1.2. Незавершене виробництво | Ціна реалізації готової продукції за вирахуванням витрат на завершення, реалізацію та надбавки (прибутку), розрахованої за розміром прибутку аналогічної готової продукції |

| 1.3. Матеріали | Відновлювальна вартість (сучасна собівартість придбання) |

| 2. Основні засоби | |

| 2.1. Земля та будівлі | Ринкова вартість |

| 2.2. Машини та устаткування | Ринкова вартість. У разі відсутності даних про ринкову вартість — відновлювальна вартість (сучасна собівартість придбання) за вирахуванням суми зносу на дату оцінки |

| 2.3. Інші основні засоби | Відновлювальна вартість (сучасна собівартість придбання) за вирахуванням суми зносу на дату оцінки |

| 3. Нематеріальні активи | Поточна ринкова вартість. За відсутності такої вартості — оціночна вартість, яку підприємство сплатило б за актив у разі проведення операції між обізнаними, зацікавленими та незалежними сторонами, виходячи з наявної інформації |

Як зазначено в п.п. 2.20.1 Методрекомендацій № 635, в обліковій політиці підприємства доцільно встановити кількісний критерій для визначення подібності активів у діапазоні до 10 % справедливої вартості об’єктів обміну.

Особливість бухгалтерського обліку бартерних операцій з подібними активами полягає в тому, що дохід за такими операціями (виходячи з вартості відвантажених активів) у підприємства не виникає. Таке правило встановлено п. 9 П(С)БО 15.

Первісна вартість отриманих за бартерним договором подібних активів (запасів, основних засобів, нематеріальних активів) дорівнює балансовій (залишковій) вартості переданих активів. Якщо балансова (залишкова) вартість переданих активів перевищує їх справедливу вартість, то первісною вартістю отриманих активів є їх справедлива вартість. Різницю між балансовою та справедливою вартістю переданих активів уключають до складу витрат звітного періоду ( п. 13 П(С)БО 9, п. 12 П(С)БО 7, п. 12 П(С)БО 8).

Здійснюючи обмін подібними необоротними активами, також ураховуйте таке. Згідно з п. 2 розд. II П(С)БО 27 необоротні активи, групи вибуття, відчуження яких планується іншим способом, ніж продаж, не визнають утримуваними для продажу. Тобто такі активи не обліковують на субрахунку 286.

Операція з обміну подібними активами не тягне за собою виникнення доходу в бухгалтерському обліку і, на наш погляд, за своєю суттю не є продажем таких активів. А оскільки так, то до таких операцій норми П(С)БО 27 не застосовують.

Краще розібратися в зазначеному допоможуть приклади.

Приклад 2.1. Між підприємством «Контроль» і підприємством «Сплеск» здійснено обмін малярними фарбами одного виду, але різних кольорів (фарба А і фарба Б) у кількості 40 банок об’ємом по 3 л. Справедлива вартість обмінюваних фарб однакова і становить 138,00 грн. за 1 банку (у тому числі ПДВ — 23,00 грн.). Загальна сума бартерного договору склала 5520,00 грн. (у тому числі ПДВ — 920,00 грн.).

Первісна вартість фарби А, що передається підприємством «Контроль», становить 109,00 грн. за 1 банку, а фарби Б, що передається підприємством «Сплеск», — 120,00 грн. за 1 банку.

В обліку сторін договору зазначені операції відобразяться таким чином (див. табл. 2.4 на с. 54):

Таблиця 2.4. Облік обміну подібними товарами

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Підприємство «Контроль» | ||||

| 1 | Відвантажено фарбу А (109,00 грн./шт. х 40 шт.) | 361 | 281 | 4360,00 |

| 2 | Нараховано податкові зобов’язання з ПДВ | 361 | 641/ПДВ | 920,00* |

| 3 | Отримано фарбу Б | 281 | 631 | 4360,00** |

| 4 | Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої у ЄРПН податкової накладної) | 644/1 | 631 | 920,00 |

| 641/ПДВ | 644/1 | 920,00 | ||

| 5 | Здійснено залік заборгованостей | 631 | 361 | 5280,00 |

| * Податкові зобов’язання з ПДВ визначають виходячи з договірної вартості фарби А. ** Первісна вартість отриманої фарби Б дорівнює балансовій вартості переданої фарби А. | ||||

| Підприємство «Сплеск» | ||||

| 1 | Отримано фарбу А | 281 | 631 | 4600,00* |

| 2 | Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої у ЄРПН податкової накладної) | 644/1 | 631 | 920,00** |

| 641/ПДВ | 644/1 | 920,00 | ||

| 3 | Списано до витрат періоду різницю між балансовою вартістю фарби Б та її справедливою вартістю ((120,00 грн./шт. - 115,00 грн./шт.) х 40 шт.) | 949 | 281 | 200,00 |

| 4 | Відвантажено фарбу Б | 361 | 281 | 4600,00 |

| 5 | Відображено суму податкових зобов’язань з ПДВ виходячи з договірної вартості | 361 | 641/ПДВ | 920,00 |

| 6 | Нараховано податкові зобов’язання з ПДВ на різницю між первісною вартістю фарби Б і її договірною вартістю*** (4800,00 грн. х 20 % : 100 % - 920,00 грн.) | 949 | 641/ПДВ | 40,00 |

| 7 | Здійснено залік заборгованостей | 631 | 361 | 5520,00 |

| 8 | Віднесено на фінансовий результат: | |||

| — різницю між первісною вартістю фарби Б та її справедливою вартістю | 791 | 949 | 200,00 | |

| — ПДВ, нарахований на різницю між мінбазою і договірною вартістю товару | 40,00 | |||

| * Балансова вартість (4800,00 грн.) фарби Б, що підлягає передачі, перевищує її справедливу вартість (4600,00 грн.), тому первісною вартістю отриманої фарби А є її справедлива вартість. ** Податковий кредит з ПДВ формують виходячи з договірної вартості фарби А (4600,00 грн.). *** База оподаткування ПДВ не може бути нижче за ціну придбання товарів, тобто нижче за їх первісну вартість. | ||||

Приклад 2.2. За бартерним договором підприємство «Контроль» передає підприємству «Сплеск» шафу кольору «Горіх» в обмін на шафу кольору «Вишня».

Вартість обміну, зафіксована в договорі, відповідає справедливій вартості і становить 7680,00 грн. (у тому числі ПДВ — 1280,00 грн.).

В обліку підприємства «Контроль» залишкова вартість шафи кольору «Горіх», що передається, на початок місяця її вибуття становить 6390,00 грн., а на кінець — 6300,00 грн. Сума нарахованого зносу на кінець місяця вибуття — 180,00 грн.

В обліку підприємства «Сплеск» залишкова вартість шафи кольору «Вишня», що передається, на початок місяця її вибуття становить 6608,00 грн., а на кінець — 6496,00 грн. Сума нарахованого зносу — 224,00 грн.

Як зазначені операції відобразити в обліку підприємства, див. у табл. 2.5.

Таблиця 2.5. Облік обміну подібними основними засобами

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Підприємство «Контроль» | ||||

| 1 | Списано суму зносу за шафою кольору «Горіх», що передається | 131 | 106 | 180,00 |

| 2 | Списано залишкову вартість шафи | 377 | 106 | 6300,00 |

| 3 | Відображено суму податкового зобов’язання з ПДВ | 377 | 641/ПДВ | 1280,00* |

| 4 | Отримано шафу кольору «Вишня» | 152 | 631 | 6300,00** |

| 5 | Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 644/1 | 631 | 1280,00 |

| 641/ПДВ | 644/1 | 1280,00 | ||

| 6 | Уведено в експлуатацію отриману шафу кольору «Вишня» | 106 | 152 | 6300,00 |

| 7 | Здійснено залік заборгованостей | 631 | 377 | 7580,00 |

| * Податкове зобов’язання обчислено виходячи з договірної вартості обміну, яка в цьому випадку дорівнює справедливій вартості переданого об’єкта. ** Первісна вартість отриманого об’єкта дорівнює залишковій вартості переданого об’єкта. | ||||

| Підприємство «Сплеск» | ||||

| 1 | Відображено отримання шафи кольору «Горіх» | 152 | 631 | 6400,00* |

| 2 | Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 644/1 | 631 | 1280,00 |

| 641/ПДВ | 644/1 | 1280,00 | ||

| 3 | Уведено в експлуатацію отриманий об’єкт основних засобів | 106 | 152 | 6400,00 |

| 4 | Списано суму зносу за об’єктом основних засобів, що передається | 131 | 106 | 224,00 |

| 5 | Списано залишкову вартість шафи, що передається, у межах справедливої вартості | 377 | 106 | 6400,00 |

| 6 | Списано до витрат суму перевищення залишкової вартості шафи, що передається, над її справедливою вартістю | 977 | 106 | 96,00 |

| 7 | Відображено суму податкових зобов’язань з ПДВ виходячи з договірної вартості об’єкта основних засобів | 377 | 641/ПДВ | 1280,00 |

| 8 | Нараховано податкові зобов’язання з ПДВ на різницю між мінімальною базою нарахування ПДВ і договірною вартістю шафи** (6608,00 грн. х 20 % : 100 % - 1280,00 грн.) | 949 | 641/ПДВ | 41,60 |

| 9 | Здійснено залік заборгованостей | 631 | 377 | 7680,00 |

| 10 | Віднесено на фінансовий результат: | |||

| — різницю між балансовою вартістю переданої шафи кольору «Вишня» та її справедливою вартістю | 793 | 977 | 96,00 | |

| — ПДВ, нарахований на різницю між мінбазою та договірною вартістю шафи | 791 | 949 | 41,60 | |

| * У ситуації, що розглядається, залишкова вартість об’єкта основних засобів, що передається, (6496,00 грн.) перевищує його справедливу вартість (6400,00 грн.). Тому первісною вартістю отриманого об’єкта основних засобів буде справедлива вартість переданого об’єкта. ** База оподаткування ПДВ не може бути нижче мінбази, установленої п. 188.1 ПКУ, тобто нижче балансової вартості об’єкта основних засобів за даними бухобліку, що склалася на початок звітного (податкового) періоду, протягом якого такий об’єкт передається за бартером. | ||||

Обмін неподібними активами

До неподібних активів належать усі інші активи, які не можна віднести до подібних. Інакше кажучи, якщо порушується хоча б одна з умов подібності активів (однакове функціональне призначення й однакова справедлива вартість), то активи є неподібними.

Наприклад, підприємство, що здійснює продаж побутової техніки, уклало бартерний договір на суму 11000 грн., у рамках якого здійснюється обмін 10 міксерів однієї моделі (А) за ціною 1100 грн. за одиницю на 20 міксерів іншої моделі (Б) за ціною 550 грн. за одиницю.

У цьому випадку перша умова виконується: товари мають однакове функціональне призначення. А ось справедливі вартості обмінюваних товарів різні (модель А — 1100 грн., модель Б — 550 грн.), отже, такі товари не є подібними.

Суму доходу за бартерним договором визначають згідно з п. 23 П(С)БО 15 виходячи із справедливої вартості активів, які отримані або підлягають отриманню підприємством, зменшеної або збільшеної відповідно на суму переданих або отриманих грошових коштів та їх еквівалентів.

Якщо справедливу вартість активів, які отримані або підлягають отриманню за бартерним договором, достовірно визначити неможливо, дохід визначають за справедливою вартістю активів (крім грошових коштів та їх еквівалентів), що передані за цим бартерним договором ( п. 24 П(С)БО 15).

Водночас первісною вартістю запасів, отриманих в обмін на неподібні активи, визнають справедливу вартість отриманих запасів ( п. 13 П(С)БО 9).

При обміні неподібними основними засобами і нематеріальними активами слід керуватися п. 13 П(С)БО 7 і п. 12 П(С)БО 8 відповідно. Цими нормами встановлено, що первісна вартість об’єкта, придбаного в обмін (або частковий обмін) на неподібний актив, дорівнює справедливій вартості переданого активу, збільшеній (зменшеній) на суму грошових коштів або їх еквівалентів, що була передана (отримана) під час обміну.

Інакше кажучи,

якщо при обміні було здійснено доплату за отриманий актив, суму такої доплати включають до його первісної вартості

Якщо вартість отриманого підприємством активу менше вартості переданого, і за договором у цілях компенсації різниці у вартості отримано доплату за передані активи, то сума такої доплати зменшує первісну вартість отриманих неподібних активів.

Майте на увазі: обмін неподібними необоротними активами є продажем для цілей бухгалтерського обліку. А отже, основні засоби та нематеріальні активи, призначені для передачі за бартерним договором, потрібно обліковувати у складі необоротних активів, утримуваних для продажу, тобто на субрахунку 286.

Порядок обліку бартеру неподібними активами розглянемо на прикладах.

Приклад 2.3. Між підприємством «Схід» і підприємством «Захід» відбувається обмін неподібними запасами. Так, підприємство «Схід» передає 500 одиниць товару А за ціною 324,00 грн. за одиницю (з урахуванням ПДВ), а натомість отримує від підприємства «Захід» 300 одиниць товару Б за ціною 516,00 грн. за одиницю (з урахуванням ПДВ).

Загальна вартість обмінюваної партії товару А становить 162000,00 грн. (324,00 грн./од. х 500 од.), у тому числі ПДВ — 27000,00 грн. У свою чергу, вартість обмінюваної партії товару Б становить 154800,00 грн. (516,00 грн./од. х 300 од.), у тому числі ПДВ — 25800,00 грн. Договірна вартість товарів відповідає їх справедливій вартості.

Різницю в ціні товарів в сумі 7200,00 грн. (162000,00 грн. - 154800,00 грн.) підприємство «Захід» доплачує грошовими коштами.

Первісна вартість товару А становить 115000,00 грн., товару Б — 100000,00 грн.

Порядок відображення обміну неподібними товарами в обліку підприємства показано в табл. 2.6.

Таблиця 2.6. Облік обміну неподібними товарами

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Підприємство «Схід» | ||||

| 1 | Відвантажено партію товару А | 361 | 702 | 162000,00 |

| 2 | Відображено податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 27000,00 |

| 3 | Списано балансову вартість партії товару А | 902 | 281 | 115000,00 |

| 4 | Отримано партію товару Б | 281 | 631 | 129000,00* |

| 5 | Відображено суму ПДВ виходячи з вартості отриманої партії товару Б (за наявності зареєстрованої у ЄРПН податкової накладної) | 644/1 | 631 | 25800,00 |

| 641/ПДВ | 644/1 | 25800,00 | ||

| 6 | Відображено залік заборгованостей за обміном товарами | 631 | 361 | 154800,00 |

| 7 | Отримано доплату в розмірі різниці в ціні між товаром А і товаром Б | 311 | 361 | 7200,00 |

| 8 | Відображено фінансові результати | 702 | 791 | 135000,00 |

| 791 | 902 | 115000,00 | ||

| Підприємство «Захід» | ||||

| 1 | Отримано партію товару А | 281 | 631 | 135000,00* |

| 2 | Відображено податковий кредит виходячи з вартості отриманої партії товару А (за наявності зареєстрованої у ЄРПН податкової накладної) | 644/1 | 631 | 27000,00 |

| 641/ПДВ | 644/1 | 27000,00 | ||

| 3 | Відвантажено партію товару Б | 361 | 702 | 154800,00 |

| 4 | Відображено податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 25800,00 |

| 5 | Списано балансову вартість партії товару Б | 902 | 281 | 100000,00 |

| 6 | Відображено залік заборгованостей | 631 | 361 | 154800,00 |

| 7 | Перераховано доплату в розмірі різниці в ціні між товаром А і товаром Б | 631 | 311 | 7200,00 |

| 8 | Відображено фінансові результати | 702 | 791 | 129000,00 |

| 791 | 902 | 100000,00 | ||

| * Первісною вартістю запасів, отриманих в обмін на неподібні активи, визнається справедлива вартість отриманих запасів. | ||||

Приклад 2.4. За бартерним договором підприємство «Схід» передає підприємству «Захід» верстат А, договірна вартість якого становить 118800,00 грн. (у тому числі ПДВ — 19800,00 грн.), в обмін на верстат Б вартістю 126000,00 грн. (у тому числі ПДВ — 21000,00 грн.) з грошовою доплатою в сумі 7200,00 грн. Справедливі вартості об’єктів основних засобів, що передаються, дорівнюють їх договірній вартості.

В обліку підприємства «Схід» залишкова вартість верстата А на початок місяця його вибуття — 98000,00 грн., а на кінець — 95200,00 грн. Сума нарахованого зносу на кінець місяця вибуття становить 72800,00 грн.

В обліку підприємства «Захід» залишкова вартість верстата Б на початок місяця його вибуття — 114865,00 грн., а на кінець — 112700,00 грн. Сума нарахованого зносу на кінець місяця вибуття становить 43300,00 грн.

В обліку підприємств у зв’язку із вказаними операціями будуть зроблені такі записи (див. табл. 2.7):

Таблиця 2.7. Облік обміну неподібними основними засобами

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Підприємство «Схід» | ||||

| 1 | Списано суму зносу верстата А при прийнятті рішення про його перекваліфікацію в необоротний актив, утримуваний для продажу | 131 | 104 | 72800,00 |

| 2 | Відображено переведення верстата А зі складу основних засобів до складу необоротних активів, утримуваних для продажу | 286 | 104 | 95200,00 |

| 3 | Відображено передачу верстата А за договором міни | 377 | 712 | 118800,00 |

| 4 | Нараховано податкові зобов’язання з ПДВ | 712 | 641/ПДВ | 19800,00 |

| 5 | Списано залишкову вартість переданого верстата | 943 | 286 | 95200,00 |

| 6 | Відображено отримання верстата Б | 152 | 631 | 105000,00* |

| 7 | Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 644/1 | 631 | 21000,00 |

| 641/ПДВ | 644/1 | 21000,00 | ||

| 8 | Уведено в експлуатацію верстат Б | 104 | 152 | 105000,00 |

| 9 | Здійснено залік заборгованостей | 631 | 377 | 118800,00 |

| 10 | Перераховано з поточного рахунка доплату за отриманий верстат Б | 631 | 311 | 7200,00 |

| 11 | Сформовано фінансовий результат | 712 | 791 | 99000,00 |

| 791 | 943 | 95200,00 | ||

| * У бухгалтерському обліку первісна вартість об’єкта основних засобів, отриманого в обмін на неподібний об’єкт, дорівнює справедливій вартості переданого об’єкта, збільшеній на суму переданих під час обміну грошових коштів без ПДВ (99000,00 грн. + 7200,00 грн. : 1,2 = = 105000,00 грн.). | ||||

| Підприємство «Захід» | ||||

| 1 | Списано суму зносу верстата Б при прийнятті рішення про його перекваліфікацію в необоротний актив, утримуваний для продажу | 131 | 104 | 43300,00 |

| 2 | Відображено переведення верстата Б зі складу основних засобів до складу необоротних активів, утримуваних для продажу | 286 | 104 | 112700,00 |

| 3 | Відображено отримання верстата А | 152 | 631 | 99000,00* |

| 4 | Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 644/1 | 631 | 19800,00 |

| 641/ПДВ | 644/1 | 19800,00 | ||

| 5 | Уведено в експлуатацію верстат А | 104 | 152 | 99000,00 |

| 6 | Відображено передачу верстата Б за договором міни | 377 | 712 | 126000,00 |

| 7 | Відображено суму податкових зобов’язань з ПДВ виходячи з договірної вартості верстата Б | 712 | 641/ПДВ | 21000,00 |

| 8 | Нараховано податкові зобов’язання з ПДВ на різницю між мінімальною базою нарахування ПДВ і договірною вартістю верстата Б** (114865,00 грн. х 20 % : 100 % - 21000,00 грн.) | 949 | 641/ПДВ | 1973,00 |

| 9 | Списано залишкову вартість переданого верстата Б | 943 | 286 | 112700,00 |

| 10 | Здійснено залік заборгованостей | 631 | 377 | 118800,00 |

| 11 | Отримано доплату за переданий верстат Б | 311 | 377 | 7200,00 |

| 12 | Сформовано фінансовий результат | 712 | 791 | 105000,00 |

| 791 | 943 | 112700,00 | ||

| 791 | 949 | 1973,00 | ||

| * У бухгалтерському обліку первісна вартість об’єкта основних засобів, отриманого в обмін на неподібний об’єкт, дорівнює справедливій вартості переданого об’єкта, зменшеній на суму отриманих під час обміну грошових коштів без ПДВ (105000,00 грн. - 7200,00 грн. : 1,2 = = 99000,00 грн.). ** База оподаткування ПДВ не може бути нижче мінбази, установленої п. 188.1 ПКУ, тобто нижче за балансову вартість об’єкта основних засобів за даними бухобліку, що склалася на початок звітного (податкового) періоду, протягом якого такий об’єкт передається за бартером. | ||||

Особливості бухобліку ЗЕД-бартеру

Порядок бухгалтерського обліку бартерних ЗЕД-операцій розглядатимемо з урахуванням двох моментів.

По-перше, при здійсненні зовнішньоекономічного обміну навряд чи можливо уявити ситуацію з обміном подібними активами, тому далі будуть розглянуті тільки питання, що стосуються бартеру неподібними активами.

По-друге, усі описані вище правила обліку внутрішньоукраїнського бартеру повною мірою поширюються і на ЗЕД-бартер. Із цієї причини не повторюватимемо вже знайомі принципи обліку бартерних операцій, а акцентуємо увагу лише на одній обліковій особливості, властивій ЗЕД-бартеру.

Отже, як ви пам’ятаєте, загальна вартість товарів (робіт, послуг), що імпортуються й експортуються за бартерним ЗЕД-договором, має бути виражена в іноземній валюті ( ч. 2 ст. 1 Закону про бартер у ЗЕД).

Відображення в бухгалтерському обліку і фінансовій звітності операцій в іноземній валюті регулює П(С)БО 21. Відповідно до норм цього стандарту для правильного обліку таких операцій потрібно знати, монетарною чи немонетарною є відповідна стаття балансу.

Нагадаємо: монетарні статті — це статті балансу про грошові кошти, а також про такі активи і зобов’язання, які будуть отримані або сплачені у фіксованій (чи визначеній) сумі грошових коштів або їх еквівалентів. Немонетарні статті — це статті, що не є монетарними ( п. 4 П(С)БО 21).

У зв’язку з тим, що при проведенні бартерних операцій в іноземній валюті (які не припускають часткової грошової доплати) відсутня грошова форма розрахунків, такі операції слід класифікувати як операції з немонетарними статтями (активами), а заборгованість, що виникає при цьому, розглядати як немонетарну. Тому

курсові різниці виходячи із суми такої заборгованості не розраховують ні на дату балансу, ні на дату її погашення

Для суб’єктів ЗЕД — резидентів будь-яку бартерну ЗЕД-операцію можна умовно поділити на дві складові — експорт (продаж) і імпорт (купівля). Залежно від того, яка частина бартерної ЗЕД-операції сталася першою, у бухобліку підприємства-резидента ЗЕД-бартер відображають так (див. табл. 2.8 на с. 61):

Таблиця 2.8. Бухоблік ЗЕД-бартеру

| Перша подія | Порядок визначення доходу від продажу | Порядок визначення первісної вартості придбаних активів |

| Експорт за бартерним ЗЕД-контрактом | На дату відвантаження товарів на експорт за курсом НБУ, який діяв на дату такого відвантаження ( п. 5 П(С)БО 21) | Первісну вартість отриманих імпортних товарів перераховують у валюту балансу за курсом НБУ на дату відвантаження товарів на експорт (отримання доходу) ( п. 6 П(С)БО 21) |

| Імпорт за бартерним ЗЕД-контрактом | На дату відвантаження товарів на експорт за курсом НБУ, який діяв на дату отримання імпортних товарів ( п. 6 П(С)БО 21) | Первісну вартість отриманих імпортних товарів перераховують у валюту балансу за курсом НБУ на дату їх отримання ( п. 5 П(С)БО 21) |

Розглянемо приклад.

Приклад 2.5. Підприємство-резидент уклало з підприємством-нерезидентом бартерний ЗЕД-договір. За домовленістю сторін експортно-імпортні операції здійснюються в такій послідовності:

— підприємство-резидент 26.05.2017 р. відвантажило нерезиденту партію товару А, контрактна вартість якого складає $15000. Дата визнання доходу збіглася з датою митного оформлення. Курс НБУ на дату митного оформлення і відвантаження товару нерезидентові — 26,63 грн./$*. Собівартість придбаних і реалізованих на експорт товарів — 300000,00 грн.;

* Тут і далі — курс умовний.

— підприємство-нерезидент 07.06.2017 р. здійснює зустрічне постачання партії товару Б договірною вартістю $15000. Курс НБУ на дату митного оформлення й оприбутковування імпортних товарів — 26,69 грн./$. При ввезенні товару на митну територію України були сплачені такі митні платежі:

— митний збір — 10 % (умовно);

— «ввізний» (імпортний) ПДВ;

— плата за митне оформлення поза місцем розташування митного органу — 580 грн. (умовно).

У бухгалтерському обліку суб’єкта ЗЕД — резидента вказані операції відображають таким чином (див. табл. 2.9) :

Таблиця 2.9. Облік ЗЕД-бартеру

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| На дату першої події — експорту (постачання партії товару А нерезидентові) | ||||

| 1 | Відвантажено партію товару А на експорт ($15000 х 26,63 грн./$) | 362 | 702 | $15000 399450,00* |

| 2 | Відображено податкові зобов’язання з ПДВ на дату фактичного вивезення товару | 702 | 641/ПДВ | 0 |

| 3 | Списано собівартість реалізованих товарів | 902 | 281 | 300000,00 |

| 4 | Списано на фінансовий результат: | |||

| — доходи від реалізації товару А | 702 | 791 | 399450,00 | |

| — собівартість реалізованих товарів | 791 | 902 | 300000,00 | |

| * У цьому випадку заборгованість нерезидента за бартерним ЗЕД-договором вважається немонетарною (буде погашена не грошовими коштами), тому суму такої заборгованості на дату погашення не перераховують. | ||||

| На дату другої події — імпорту (отримання партії товару Б від нерезидента) | ||||

| 1 | Оприбутковано партію імпортного товару Б ($15000 х 26,63 грн./$) | 281 | 632 | $15000 399450,00* |

| 2 | Сплачено митні платежі при ввезенні товарів: | |||

| — ввізний митний збір ($15000 х 26,69 грн./$ х 10 % : 100 %) | 377 | 311 | 40035,00 | |

| — плату за митне оформлення | 377 | 311 | 580,00 | |

| — «ввізний» (імпортний) ПДВ (($15000 х 26,69 грн./$ + 40035,00 грн.) х 20 % : 100 %) | 377 | 311 | 88077,00 | |

| 3 | Суму ПДВ, сплачену при митному оформленні, включено до складу податкового кредиту з ПДВ | 641/ПДВ | 377 | 88077,00 |

| 4 | Включено в первісну вартість товару: | |||

| — ввізний митний збір | 281 | 377 | 40035,00 | |

| — плату за митне оформлення | 281 | 377 | 580,00 | |

| 5 | Відображено залік заборгованостей | 632 | 362 | 399450,00 |

| * У бухгалтерському обліку первісною вартістю запасів, отриманих в обмін на неподібні активи, визнається справедлива вартість отриманих запасів. При цьому вартість таких запасів перераховують у валюту балансу за курсом, що діяв на дату відвантаження товарів нерезидентові (на дату визнання доходу). | ||||

висновки

- Госпсуб’єкти можуть передавати за договором міни (бартеру) товар як у власність, так і в повне господарське відання або оперативне управління.

- Платники єдиного податку (перша — третя групи) укладати договори міни (бартеру) не можуть.

- При передачі товару за бартерним договором підприємство — платник ПДВ у загальному випадку повинно нарахувати податкові зобов’язання з ПДВ, а при отриманні товару має право на податковий кредит.

- У разі обміну подібними активами доходи в бухобліку не відображають.

- Заборгованість, що виникає при здійсненні бартерних операцій в іноземній валюті, є немонетарною, тобто курсові різниці за нею не розраховують.