* Див. «Податки та бухгалтерський облік», 2017, № 14.

Оподатковуємо та відображаємо у формі № 1ДФ

ПКУ відносить лікарняні (суми оплати перших п’яти днів за рахунок коштів роботодавця і допомоги по тимчасовій непрацездатності) до зарплати (див. п.п. 169.4.1). Отже, їх суму в загальній сумі зарплати за місяць:

— ураховуємо при визначенні граничного розміру доходу, що дає право на податкову соціальну пільгу (ПСП);

— оподатковуємо ПДФО (ставка 18 %) і ВЗ (ставка 1,5 %).

Важливо! Для цілей оподаткування (зокрема, застосування ПСП) «перехідні» лікарняні «розкидаємо» за місяцями, за які їх нараховано.

У Податковому розрахунку за формою № 1ДФ лікарняні відображаємо у загальній сумі зарплати, нарахованої за звітний квартал. Ознака доходу — «101».

Справляємо ЄСВ

Лікарняні включаємо до бази нарахування ЄСВ. Ставки внеску залежно від категорії роботодавця-страхувальника наведемо в таблиці нижче.

Ставки ЄСВ для лікарняних і декретних** у 2017 році

** Під декретними розуміємо допомогу по вагітності та пологах.

| Категорія платників | Ставка ЄСВ |

| 1. Підприємства (крім зазначених у п. 3 і 4 цієї таблиці) на доходи звичайних працівників. Підприємці та незалежні професіонали на доходи усіх працівників | 22 % |

| 2. Підприємства (крім зазначених у п. 3 і 4 цієї таблиці) на доходи працівників-інвалідів | 8,41 % |

| 3. Підприємства всеукраїнських громадських організацій інвалідів, зокрема товариств УТОГ і УТОС* | 5,3 % |

| 4. Підприємства та організації громадських організацій інвалідів* на лікарняні/декретні | |

| — працівників-інвалідів | 5,5 % |

| — решти працівників | 22 % |

| * Якщо в них кількість працівників-інвалідів становить не менше 50 % загальної чисельності працюючих та за умови, що фонд оплати праці таких інвалідів складає не менше 25 % суми витрат на оплату праці. | |

Для цілей порівняння з максимальною величиною бази нарахування ЄСВ і виконання вимоги про сплату ЄСВ з фактичної бази нарахування ЄСВ, але не нижче мінзарплати (див. нижче), «перехідні» і запізнілі лікарняні, відносимо до місяців, за які їх нараховано.Звичайно, якщо будь-яка виплата потрапляє до бази нарахування ЄСВ, то їй пряма дорога у Звіт з ЄСВ ☺. Про правильне відображення лікарняних у ЄСВ-звітності ми з вами зараз і поговоримо.

Лікарняні у Звіті з ЄСВ

Лікарняні показуємо у Звіті за формою № Д4 за той місяць, в якому вони були фактично нараховані (у бухгалтерському обліку).

Їх суми повинні «засвітитися» і в таблицях 1 і 6 Звіту. Але оскільки таблиця 1 формується на підставі даних таблиці 6, то вся увага на таблицю 6 Звіту з ЄСВ. При її заповненні враховуємо такі правила:

1) лікарняні відображаємо в місяці їх нарахування;

2) за лікарняними формуємо стільки рядків, на скільки місяців припадає період тимчасової непрацездатності;

3) суми лікарняних розподіляємо пропорційно дням хвороби, що припадають на кожен місяць хвороби, зазначаючи у графі 9 код КЗО*** з додатка 2 до Порядку № 435**** (у загальному випадку — «29», але якщо хворів працівник-інвалід, працевлаштований у юрособи (ставка ЄСВ — 8,41 %), КЗО — «36»);

*** Код категорії застрахованої особи.

4) місяць, на який припадають дні тимчасової непрацездатності, проставляємо у графі 11, а кількість календарних днів хвороби — у графі 13 таблиці 6 за рядком з лікарняними.

Графу 15 за рядком з лікарняними заповнюємо тільки в тому випадку, якщо в місяці, за який нараховано лікарняні, працівнику не нараховувалася зарплата.

У графі 17 зазначаємо нараховану працівнику суму допомоги за відповідний місяць, а у графі 18 — суму, що увійшла до бази нарахування ЄСВ у межах максимальної величини бази нарахування ЄСВ.

Зауважте, зараз роботодавці мають право включати виплати до бази нарахування ЄСВ у будь-якій послідовності. Проте ми рекомендуємо перш за все справляти ЄСВ із зарплати, а потім з решти виплат. Так ви не занизите працівнику в майбутньому лікарняні/декретні. Адже в розрахунку допомог бере участь зарплата, з якої справлявся ЄСВ, і не беруть участь лікарняні/декретні.

У графі 21 проставте суму ЄСВ, яку ви нарахували на лікарняні. Графи 22 — 25 заповнюйте в загальному порядку.

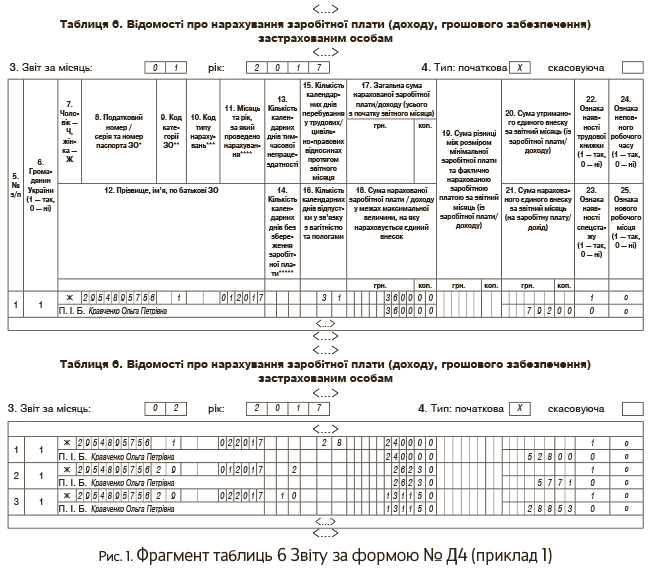

Приклад 1. Працівниця Кравченко Ольга Петрівна (податковий номер — 2954895756) хворіла з 30 січня по 10 лютого 2017 року. Листок непрацездатності за весь період хвороби надано 11 лютого 2017 року. Заробітна плата, нарахована їй за фактично відпрацьовані дні у січні, — 3600 грн. (ЄСВ — 792 грн.), у лютому — 2400 грн. (ЄСВ — 528 грн.). Загальна сума лікарняних — 1933,80 грн., у тому числі за 2 дні хвороби у січні — 262,30 грн. (ЄСВ — 57,71 грн.), 10 днів у лютому — 1311,50 грн. (ЄСВ — 288,53 грн.). Підприємство є основним місцем роботи працівниці.

Наведемо фрагменти заповнених таблиць 6 Звіту за формою № Д4 за січень і лютий з даними щодо цієї працівниці (див. рис. 1).

Додаткова база нарахування ЄСВ

Якщо до бази нарахування ЄСВ працівника застосовуємо ставку внеску 22 %, не забуваємо про вимогу сплатити ЄСВ з фактичної бази нарахування ЄСВ, але не нижче мінзарплати, що діє у відповідному місяці.

Важливо! Якщо листок непрацездатності «перехідний» (відкритий в одному місяці, а закритий у наступному), діємо таким чином:

1) у місяці відкриття лікарняного листа ЄСВ нараховуємо на фактичну базу нарахування;

2) після надання листка непрацездатності та нарахування лікарняних їх суми для цілей порівняння з мінзарплатою «розкидаємо» за місяцями, за які їх нараховано;

3) якщо після розподілу лікарняного база нарахування ЄСВ за минулий місяць буде нижча мінзарплати, установленої законом на такий місяць, визначаємо різницю між цими величинами і нараховуємо на неї ЄСВ. Такі самі порівняльні розрахунки проводимо за поточним місяцем, у якому нарахували лікарняні.

Зауважте, у бухобліку таку різницю (між фактичною базою нарахування ЄСВ і мінімалкою) не відображають. А ось сума ЄСВ, нарахованого на неї, повинна «потрапити» на субрахунок 651.

Переходимо до Звіту за формою № Д4.

У таблиці 1 сума ЄСВ-різниць має опинитися в рядках 2.5, 2, а нарахований на неї ЄСВ — у рядках 3.5, 3, 6.1, 6.

У таблиці 6 ЄСВ-різниці відображаємо окремими рядками з даними тих працівників (див., зокрема графи 8, 12), щодо яких їх визначали. При цьому у графі 9 зазначаємо код категорії застрахованої особи з додатка 2 до Порядку № 435 (ср. ). Обираємо його з урахуванням таких вимог:

— за поточним місяцем. Якщо в поточному місяці працівнику разом з лікарняними нараховувалися зарплатні виплати, у графі 9 проставляємо код КЗО, що відповідає зарплаті (у загальному випадку — «1»). Якщо були нараховані тільки лікарняні, у графі 9 зазначаємо код КЗО «29»;

— за минулим місяцем. У разі нарахування «перехідних» лікарняних або надання «запізнілого» листка непрацездатності може виникнути необхідність відображення ЄСВ-різниці за минулі місяці у Звіті з ЄСВ за поточний місяць. У перелічених ситуаціях

суму ЄСВ-різниці за минулий місяць, визначену в поточному місяці у зв’язку з нарахуванням «перехідних» лікарняних, відображаємо з кодом КЗО «29» у графі 9

Про це йдеться в листі ДФСУ від 02.02.2017 р. № 1925/6/99-99-13-02-01-1.

Важливо! Якщо у минулому звітному періоді ЄСВ-різницю помилково не відобразили або відобразили, але не потрібно було цього робити, помилку виправляють у Звіті з ЄСВ за поточний звітний період. У цьому випадку у графі 10 таблиці 6 ЄСВ-різницю відображають з кодом типу нарахувань:

— «2» — якщо донараховують ЄСВ на ЄСВ-різницю, що помилково не була відображена у минулому звітному періоді;

— «3» — якщо зменшують раніше відображені зобов’язання з ЄСВ на суму внеску з помилково визначеної ЄСВ-різниці.

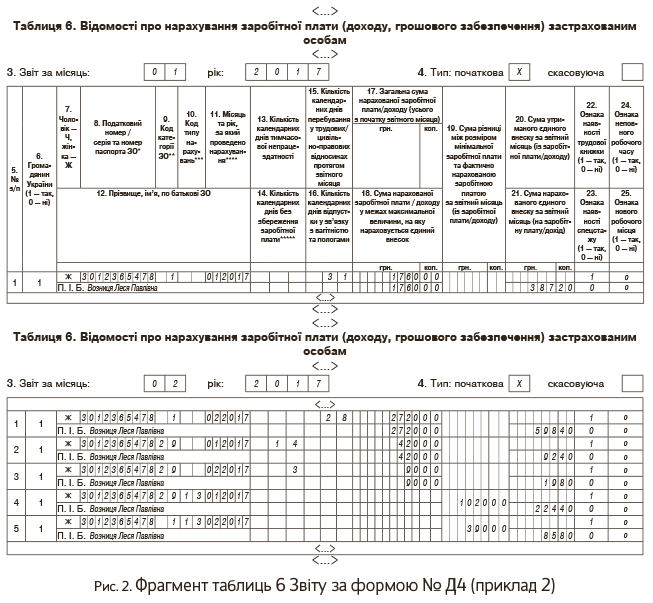

Приклад 2. Працівниця підприємства Возниця Леся Павлівна (податковий номер — 3012365478) хворіла з 18 січня по 3 лютого 2017 року. Листок непрацездатності за весь період хвороби надано 6 лютого 2017 року. Зарплата, нарахована їй за фактично відпрацьовані дні в січні, — 1760 грн. (ЄСВ — 387,20 грн.), у лютому — 2720 грн. (ЄСВ — 598,40 грн.). Загальна сума лікарняних — 510 грн., у тому числі за 14 календарних днів хвороби в січні — 420 грн. (ЄСВ — 92,40 грн.), 3 дні в лютому — 90 грн. (ЄСВ — 19,80 грн.). Підприємство є основним місцем роботи працівниці.

Щодо січня, то на момент нарахування ЄСВ загальний дохід працівниці за цей місяць не був відомий, оскільки лікарняний лист не був наданий роботодавцю. Тож ЄСВ нараховуємо на фактичну базу нарахування.

Після надання лікарняного листа у лютому і нарахування лікарняних працівниці визначаємо (уточнюємо) бази нарахування ЄСВ за січень і лютий 2017 року.

Отже, база нарахування ЄСВ:

— за січень 2017 року дорівнює 2180 грн. (1760 + 420), що нижче мінзарплати, установленої на цей місяць (3200 грн.). Визначаємо ЄСВ-різницю: 3200 - 2180 = 1020 грн. Сума ЄСВ, нарахованого на неї, — 224,40 грн.;

— за лютий — 2810 грн. (2720 + 90). ЄСВ-різниця — 390 грн. (3200 - 2810). Сума ЄСВ, нарахованого на неї, — 85,80 грн.

Наведемо фрагменти заповнених таблиць 6 Звіту за формою № Д4 за лютий з даними щодо цієї працівниці (див. рис. 2).