Усі помилки в ПН можна розділити на дві категорії: сумові (пов’язані з помилкою в сумових показниках ПН) і несумові (помилки в реквізитах ПН). Безумовно, РК до «помилкової» ПН є основним інструментом для виправлення в ній помилок, у тому числі не пов’язаних зі зміною суми компенсації вартості товарів/послуг (останній абзац п. 192.1 ПКУ).

Причому «універсального» способу заповнення РК у разі виправлення помилок не існує. Проте сформулювати якісь загальні принципи і правила виправлення помилок у цілому за допомогою РК можна. По суті, усі помилки виправляються шляхом складання РК або РК плюс нова ПН. У свою чергу, помилки, допущені в РК, можна виправити тільки за допомогою РК.

У будь-якому разі «виправляючий» РК складається датою виявлення помилки

Причому важливе значення має реєстрація такого РК у ЄРПН. Якщо з реєстрацією ПН усе гранично ясно — цей обов’язок покладений виключно «на плечі» продавця (він же постачальник)*, то з реєстрацією «виправляючого» РК є варіанти. Причина тому в п. 192.1 ПКУ. Нагадаємо, РК у ЄРПН реєструють:

* Виняток становлять послуги нерезидента, де покупець складає ПН (тип причини — «14») з умовним кодом продавця («500000000000») і реєструє її в ЄРПН.

— постачальник — якщо передбачено збільшення суми компенсації вартості товарів (робіт, послуг) на користь постачальника або якщо коригування кількісних і вартісних показників у результаті не змінює суми компенсації;

— покупець (якщо він платник ПДВ) — якщо передбачено зменшення суми компенсації вартості товарів (робіт, послуг) на користь постачальника.

Але спершу розберемося з тим, чи всі помилки в ПН підлягають виправленню?

«Невиправні» помилки

Тут ітиметься про ті помилки, які невиправні не тому, що їх не можна виправити, а тому, що їх виправлення, за великим рахунком, не вплине на ПДВ-облік обох сторін операції, а тому про них узагалі можна забути.

За умови, що помилка в ПН не призвела до викривлення суми задекларованих ПЗ, у загальному випадку, можна назвати тільки дві ситуації, коли з приводу виправлення таких помилок можна не морочитися:

(1) помилки в необов’язкових реквізитах і

(2) ПН складені «на себе».

Проте у будь-якому разі слід аналізувати помилку, допущену в ПН, на предмет можливих наслідків, до яких вона може призвести.

Наприклад, помилка допущена в умовному ІПН: замість «компенсуючої» ПН з умовним ІПН «600000000000» (негосподарські покупки) склали ПН з умовним ІПН «400000000000», що відповідає, зокрема, операціям ліквідації основних засобів за самостійним рішенням платника ПДВ (п. 12 Порядку № 1307). При цьому сума ПЗ відображена правильно і в повному обсязі, неналежного використання таких сум у складі ПК контрагента немає (адже ПН складена «на себе»). Тобто бюджет, по суті, ніяк не постраждав. Проте при фіскальному підході контролери в ході перевірки можуть виявити відсутність первинних документів, що підтверджують нарахування ПЗ за ПН з умовним ІПН «400000000000», і водночас відсутність ПН, що підтверджує нарахування «компенсуючих» ПЗ на негосподарські покупки.

Таке порушення податківці можуть розцінити як нескладання ПН. У такому разі платникові загрожує:

— за відсутність реєстрації кожної «компенсуючої» ПН у ЄРПН — штраф згідно з п. 1201.2 ПКУ. А це 50 % від суми ПДВ, нарахованого за операцією постачання товарів/послуг, якщо ПН на таку операцію не складена

— за порушення ведення податкового обліку — адмінштраф у розмірі від 85 до 170 грн. (ст. 1631 КпАП). За повторне порушення (протягом року) — від 170 до 255 грн.

І ще один нюанс. Важливо (!): помилки, допущені в кодах УКТЗЕД/ДКПП товарів (послуг), навіть у ПН, складених «на себе», можуть призвести до викривлення показників «критичності», використовуваних у процедурі блокування ПН (так звані критерії «1,5 націнки» і «75 % ризикових товарів»).

Тому у світлі поголовного блокування ПН і штрафів за нереєстрацію ПН (у тому числі складених «на себе») рекомендуємо ставитися до помилок у ПН (навіть у її необов’язкових реквізитах) з особливою увагою.

Розглянемо виправлення за допомогою РК окремо сумових і несумових помилок у ПН.

Виправляємо несумові помилки в ПН

Розпочнемо передусім з того, в якій частині ПН допущена помилка. Адже від цього залежатиме порядок її виправлення. Несумова помилка може бути допущена:

(1) у заголовній частині ПН;

(2) у даті/номері ПН/ІПН покупця;

(3) у табличній частині ПН.

Згрупуємо ці три види помилок і порядок їх виправлення в таблиці нижче.

Порядок виправлення помилок

| Порядок виправлення «помилкової» ПН | Пояснення | |

| (1) Помилка допущена в заголовній частині ПН (окрім помилки в ІПН): | ||

| Складаємо «виправляючий» («порожній») РК | У РК правильно (!) заповнюємо виключно заголовну частину (п. 21 Порядку № 1307). Табличну частину РК не заповнюємо. Такий РК реєструє в ЄРПН сам постачальник | |

| (2) Помилка допущена в даті/номері ПН або ІПН покупця | ||

| Не допускається виправлення даних про дату складання ПН і її порядкового номера. А все тому, що з цими реквізитами ПН вже потрапила в ЄРПН. Тому діємо в такій послідовності (лист ДФСУ від 05.05.2017 р. № 89/6/99-99-15-03-02-15/ІПК): | ||

| 1-й крок | Анулюємо «помилкову» ПН шляхом складання до неї «зменшуючого» РК | У заголовну частину цього РК слово в слово переносимо дані з «помилкової» ПН (зокрема, записуємо все ті ж «помилкові» дату, номер або ІПН). А ось у його табличній частині суми відображаємо з мінусом. У гр. 2 розділу Б РК пишемо «Виправлення помилки». Такий РК реєструє покупець, якщо він — платник ПДВ. Причому якщо помилка — в ІПН, то його реєструє «помилковий» покупець* (п. 192.1 ПКУ, п. 22 Порядку № 1307). Якщо ПН була помилково складена на неплатника ПДВ, то «зменшуючий» РК постачальник зареєструє самостійно |

| * Якщо «помилковий» покупець відмовляється реєструвати РК, податківці вважають, що постачальник може на нього поскаржитися в загальному порядку (лист ДФСУ від 17.02.2015 р. № 5292/7/99-99-19-03-02-17). Причому такому хоч «помилковому», але покупцеві загрожують такі ж штрафи за пп. 1201.1, 1201.2 ПКУ (101.30 БЗ). | ||

| 2-й крок | Складаємо нову правильну ПН (з правильною датою/номером/ІПН покупця) | Нову ПН складаємо без будь-яких істотних особливостей. Її табличну частину заповнюємо так само, як і в неправильній ПН. А ось у заголовній частині вказуємо вже правильну дату і правильний номер. Реєструвати цю нову ПН у будь-якому разі повинен продавець. І якщо помилку виявили не відразу, саме йому «світитимуть» штрафи за прострочену реєстрацію ПН згідно з п. 1201.2 ПКУ. Також продавцеві слід пам’ятати, що виправити помилку в даті або номері і зареєструвати нову ПН вийде, якщо з дати першої події не пройшло 365 днів. А ось якщо помилку виявили пізніше, зареєструвати нову ПН не вийде, і покупець втратить ПК за такою ПН |

| І ще один нюанс. Припустимо, що в період між складанням ПН з помилковим ІПН і виправленням цієї помилки сума компенсації постачання за цією операцією змінилася. Чи можна в новій ПН з правильним ІПН відразу вказати вже нову суму компенсації? Податківці категорично проти такого підходу: вони наполягають, що нова ПН має бути складена з тією ж сумою компенсації, що і первісна (так, як ПН мала б бути складена спочатку, неначе і не було помилки в ІПН). А вже потім до цієї правильної ПН складаємо РК — не на виправлення помилки, а на зміну суми компенсації (101.17 БЗ). | ||

| (3) Помилка допущена в табличній частині | ||

| Складаємо один РК*, який буде «нульовим» | РК буде «нульовим», оскільки тут говоримо про помилку, допущену в несумових показниках (наприклад, у коді, найменуванні товару) або одночасно в розділі Б заповнені рядки «+» і «-», що нівелюють один інший. Реєструє «нульовий» РК, відповідно, продавець | |

| * Виправити помилку в табличній частині ПН можна й іншим способом: виписати «зменшуючий» РК, а вслід зареєструвати нову правильну ПН. Але тоді врахуйте два моменти: (1) правильна ПН має бути складена не поточною датою виправлення, а датою постачання (тобто датою здійснення операції), отже, важливо вкластися в «безштрафний» період, і (2) реєстрація «зменшуючого» РК підв’язана до покупця, адже саме він реєструє її в ЄРПН. | ||

Виправляємо сумові помилки в ПН

Якщо в ПН допущена сумова помилка, то виправленню підлягає саме таблична частина такої ПН.

Для виправлення сумової помилки в ПН достатньо скласти один РК. Він може бути:

— «збільшуючим» (з «+») — якщо донараховуємо ПДВ (реєструє РК постачальник);

— «зменшуючим» (з «-») — якщо знімаємо зайвий ПДВ (реєструє покупець, якщо він — платник ПДВ).

Зверніть увагу: є два варіанти заповнення розділу Б «виправляючого» РК:

(а) одним рядком (тільки на коригуючу різницю, «дельту» зі знаком «плюс» або «мінус») або

(б) двома рядками: першим (зі знаком «мінус»), знімаючи старі «помилкові» суми, і другим (зі знаком «плюс»), показуючи вже правильні значення.

Податківці раніше схилялися до першого варіанта, проте у своїй свіжій консультації вони, судячи з усього, змінили свою думку. Тобто за сумовими помилками вони хочуть бачити в РК запис двома рядками.

Одним рядком наводиться запис зі знаком «мінус» за показниками, що виправляються, а другим рядком — запис зі знаком «плюс» за правильними сумовими показниками (див. 101.17 БЗ). Потім у розділі А РК відповідно виводимо підсумки коригування: показуємо коригування обсягів і коригування ПДВ (залежно від ситуації — зі знаком «плюс» чи «мінус».

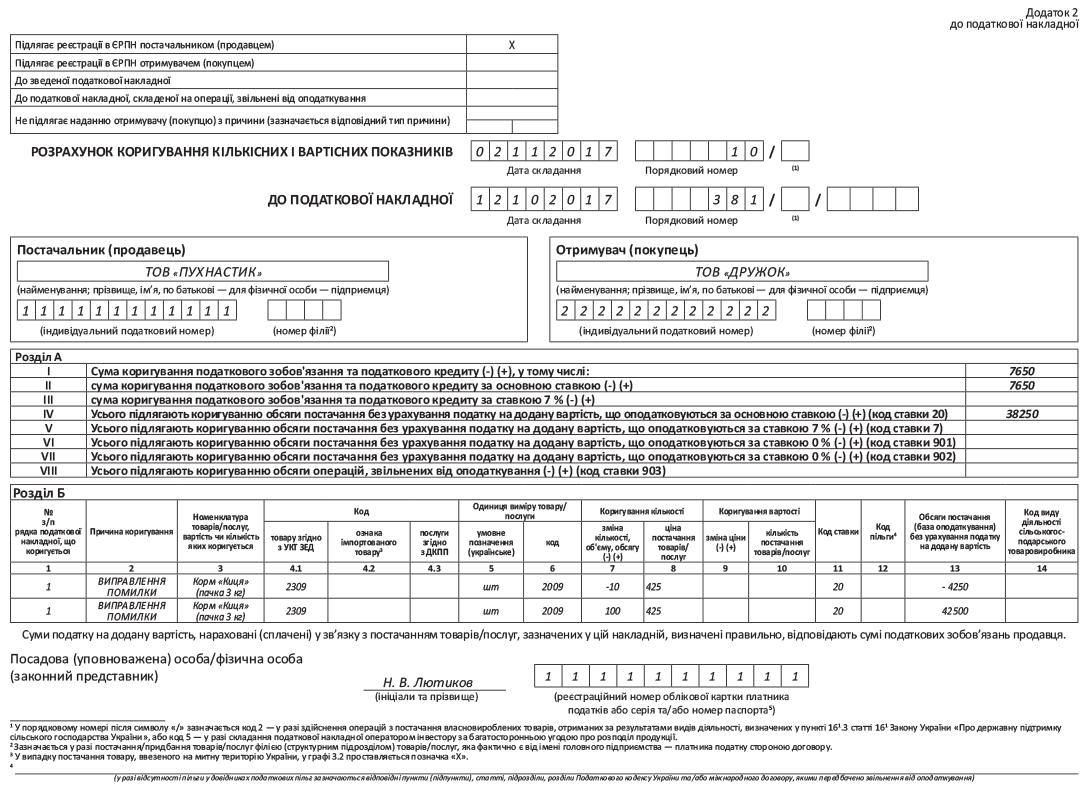

Наведемо приклад. ТОВ «Пухнастик» у ПН від 12.10.2017 р. відображає постачання 100 пачок кошачого корму «Киця» (по 3 кг у пачці) за ціною 510 грн. за пачку (у тому числі ПДВ — 85 грн.) для ТОВ «Дружок». Проте в ПН помилково було вказано кількість пачок 10 замість 100. Унаслідок цього обсяг постачання склав 5100 грн. замість 51000 грн., а сума ПДВ — 850 грн. замість 8500 грн. Тобто за ПН недонарахований ПДВ на суму 7650 грн. Виявлена помилка 02.11.2017 р., і цією датою складений РК (див. с. 35).

До речі, виправлення помилки в табличній частині ПН може здійснюватися шляхом складання двох РК. Зазвичай, таке можливо, коли помилка допущена в частині використання ПДВ-пільги. Припустимо, помилково застосували до операції постачання зарубіжної літератури пільгу з ПДВ, передбачену для постачання книг вітчизняного виробництва (п.п. 197.1.25 ПКУ). Тобто повинні були нарахувати ПДВ за ставкою 20 %, а помилково показали операцію як неоподатковувану. Для виправлення цієї помилки необхідно скласти «виправляючий» РК, щоб анулювати помилковий запис (неоподатковувану операцію) і внести правильний запис (оподатковувану операцію за ставкою 20 %). Річ у тому, що згідно з п. 17 Порядку № 1307 оподатковувані і звільнені від оподаткування операції не можна відображати в одній ПН. Вважаємо, аналогічний підхід має бути і при складанні РК, тобто в один РК не можна внести відразу два записи: неоподатковуваний і оподатковуваний ПДВ. Тому виправляємося двома діями:

— «зменшуючим» РК анулюємо «помилкову» ПН (реєструє її покупець);

— а другим «збільшуючим» РК відображаємо нарахування ПЗ (реєструє постачальник).

Відображення в декларації з ПДВ

За загальним правилом. Розпочнемо з головного (!): продавець у будь-якому разі зобов’язаний відобразити ПДВ-зобов’язання за правилом «першої події» (п. 187.1 ПКУ) незалежно від того, зареєстрована ПН у ЄРПН чи ні, допущена помилка в ній чи ні. Тому продавець відображає в декларації ПЗ згідно з фактично здійсненими господарськими операціями і на підставі первинних документів, що підтверджують такі операції.

Отже, якщо в продавця помилка в ПН не торкнулася декларації (тобто помилка тільки в ПН, тоді як ПДВ-звітність продавця заповнена правильно і ПЗ не занижені і не завищені), все елементарно. Продавцеві достатньо скласти «виправляючий» РК, щоб, по-перше, відкоригувати ліміт, а по-друге, не ставити під загрозу податковий кредит покупця. Причому в декларації продавця це жодним чином не відображається. Водночас покупець, дочекавшись виправлення помилки в ПН, може спокійно відобразити собі податковий кредит.

Усе трохи складніше, якщо помилка пробралася в ПДВ-декларацію (відповідно, виявлена така помилка була після подання ПДВ-декларації).

Помилка потрапила в деку з ПДВ. Якщо помилка в ПН усе-таки закралася в декларацію з ПДВ, зазвичай без подання уточнюючого розрахунку (УР) не обійтися. Навіть якщо помилка в ПН несумова. Дивіться самі.

Наприклад, (1) помилка в даті призвела до відображення ПЗ не в періоді їх виникнення, а на період пізніше, або (2) помилковий ІПН покупця потрапив у додаток Д5 до декларації з ПДВ.

(1) У першому випадку (помилка в даті) продавцеві потрібно подати УР, у якому додати ПЗ, нараховані в ПН з правильною датою (у ряд. 1.1 або 1.2). При цьому, радше за все, доведеться донарахувати самоштраф при виправленні такої помилки. Якщо «зайві» ПЗ потрапили в ПДВ-декларацію, то бажано продавцю, дочекавшись реєстрації «анулюючого» РК покупцем, зменшити їх шляхом подання УР.

А ось покупець, отримавши ПН з помилковою датою, в ПДВ-звітності нічого не повинен робити. Він просто реєструє «обнуляючий» РК і чекає, поки продавець складе і зареєструє ПН з правильною датою

Тільки після цього покупець може відображати ПК.

Якщо ж покупець уже сформував ПК за ПН з неправильною датою, а продавець склав і зареєстрував правильну ПН у наступному періоді, то покупцеві доведеться подати УР на зменшення ПК до періоду, в якому він відобразив ПК за «помилковою» ПН. Після цього ПК на підставі правильної ПН покупець зможе відобразити в періоді, коли складена і зареєстрована правильна ПН.

(2) Незважаючи на те, що ПН з помилкою в ІПН покупця, потрапивши в декларацію, не вплинула на розмір задекларованих ПЗ, вона «тягне» за собою помилку в додатку Д5 до декларації з ПДВ. А виправити такий промах можна, подавши УР разом з уточнюючим додатком Д5 (лист ДФСУ від 27.12.2016 р. № 28193/6/99-95-42-03-15). При цьому суму уточнення показуємо виключно в додатку Д5 (зі знаком «мінус» показуємо помилковий ІПН і зі знаком «плюс» — правильний ІПН).

«Правильний» покупець відображає в декларації з ПДВ і в додатку Д5 тільки ПН, у якій указаний правильний (його) ІПН.

У «помилкового» покупця вся операція пройде повз ПДВ-звітність, оскільки він не має права ні відобразити ПК за «лівою» для нього ПН, ні скласти «виправляючий» РК до неї.

А тепер давайте розберемося з тим, що ж робити із «зайвими» ПН, які останнім часом у зв’язку з поголовним блокуванням ПН плодяться в платників, як гриби після дощу.

«Зайві» ПН

Раніше платникам ПДВ доводилося часто стикатися з блокуванням навіть тих ПН, які система, в принципі, повинна була пропускати без будь-якого моніторингу. Тому в надії, що наступній ПН пощастить більше і в неї вийде швидше проскочити всі блокувальні бар’єри, платники направляють для реєстрації в ЄРПН на одне і те ж постачання по декілька ПН — «клонів». Водночас податківці намагаються незаконно донараховувати платникам ПЗ за такими «зайвими» ПН.

Звичайно, плодити «зайві» ПН справа від початку даремна і, як виявилося, невдячна. Але що робити, якщо вже так сталося? Шукаємо оптимальний для платника вихід із ситуації, що склалася.

Але передусім, пам’ятайте (!): дані, наведені в декларації з ПДВ, повинні чітко відповідати даним бухгалтерського і податкового обліку платника (п. 6 розд. ІІІ наказу № 21). Більше того, платникам податків забороняється формування показників податкової звітності, митних декларацій на підставі даних, не підтверджених документами, встановленими абзацом першим п. 44.1 ПКУ (ср. ). А наявність складеної і відправленої на реєстрацію в ЄРПН податкової накладної зовсім не обов’язкова умова включення ПЗ у ПДВ-декларацію. Загалом

ПЗ виникають не внаслідок складання ПН, а на підставі здійснення господарської операції, підтвердженої первинним документом

Тому включати в декларацію ПДВ помилкові ПН платник ПДВ не повинен.

До того ж податківці самі відмічають, що платник у ПДВ-декларації відображає дані тільки тієї ПН, яка складена на підставі первинних документів, і в ній немає місця для помилково складеної ПН (див. 101.23 БЗ).

Інша справа, коли розбіжність між даними в ЄРПН і наданій ПДВ-декларації за відповідний звітний період «муляють» очі контролерам і заважають «спокійно жити» платникові. Адже, як ви знаєте, виявлення таких розбіжностей є підставою для проведення контролюючими органами документальної позапланової виїзної перевірки продавця й у відповідних випадках — покупця товарів/послуг (п. 201.10 ПКУ). До того ж «зайва» ПН, зареєстрована в ЄРПН, «з’їдає» в продавця регліміт.

Таким чином, якщо «помилкову» ПН удалося зареєструвати в ЄРПН, то, вважаємо, розумніше відправити «обнуляючий» її РК. Детально про те, як діяти, коли «зайва» ПН пробралася в декларацію з ПДВ, ми писали в «Податки та бухгалтерський облік», 2017, № 17, с. 42.

Якщо «зайва» ПН на поточний момент залишилася незареєстрованою і «зависла» в системі, то можна говорити, що вона просто не існує (її немає), а значить, і «обнуляти» (виправляти), по суті, нічого. Усе б так і було, коли б не бажання контролерів донараховувати платникам ПЗ за такими заблокованими ПН. Тому, в ідеалі, хотілося б відкликати (скасувати) ПН, складену на неіснуючу операцію, проте такий механізм законодавчо не прописаний.

Таким чином, у зв’язку з тим, що ПН була відправлена помилково і її реєстрація зупинена, платник податків не зобов’язаний відображати таку ПН у податковій декларації з ПДВ. До того ж фіскали самі так говорять (див. 101.23 БЗ). І якщо все одно контролери за результатами «камералки» направлять на адресу платника акт, а потім відповідно і ППР, — доведеться звертатися до суду.