Працівник приніс повістку про призов на військові збори. Середню зарплату бухгалтер розрахував, суму оплати за період відсутності працівника у зв’язку з військовими зборами обчислив. Отже, на черзі оподаткування цих сум та відображення їх у звітності.

Оподаткування заробітку за період зборів

Середній заробіток працівників, призваних на військові збори, відноситься до додаткової зарплати у складі виплат за невідпрацьований час (п.п. 2.2.12 Інструкції зі статистики заробітної плати, затвердженої наказом Держкомстату від 13.01.2004 р. № 5). Тому ПДФО, ВЗ і ЄСВ справляйте з такої виплати в загальному порядку за зарплатними правилами. Це підкреслює і ДФСУ в листі від 31.12.2015 р. № 28265/6/99-99-17-03-03-15. Навіть не дивлячись на те, що витрати з виплати середнього заробітку при призові на військові збори компенсують з бюджету, такий заробіток, що компенсується, не звільняється від обкладення ПДФО, ВЗ і ЄСВ.

Зверніть увагу! До середнього заробітку працівників, призваних на збори, можна застосовувати податкову соціальну пільгу (ПСП). Зрозуміло, якщо розмір місячної зарплати не перевищить установлену межу (у 2017 році — 2240 грн., при визначенні права на «дитячу» ПСП для одного з батьків — 2240 грн. на кожну дитину) і працівник подав відповідну заяву про застосування ПСП. Проходження таких зборів — це виконання військовозобов’язаним свого обов’язку. Військовослужбовцем (з відповідним грошовим забезпеченням) він не є. Тому обмеження, встановлені п.п. 169.2.3 ПКУ, до такого середнього заробітку не застосовують.

Військові збори у звітності

Будь-яке нарахування доходу зобов’язує роботодавця показати його в зарплатній звітності. Як це зробити (відобразити) в найпопулярніших бухгалтерських зарплатно-податкових звітах, дізнаєтеся далі.

Податковий розрахунок за формою № 1ДФ. Ми вже з’ясували, що середній заробіток за період військових зборів відносять до заробітної плати. Тому у формі № 1ДФ вкажіть його в загальній сумі із зарплатою, нарахованою працівникові, з кодом «101». Тут діють усі зарплатово-звітні правила. Якщо до середнього заробітку застосовувалася ПСП, то у звітності вкажіть її ознаку, зазначену в додатку до Порядку заповнення і подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку, затвердженого наказом Мінфіну від 13.01.2015 р. № 4.

Звіт за формою № Д4. У разі призову на військові збори трудові відносини з працівником не припиняються. Тому інформацію про таку подію у Таблиці 5 не відображають.

А як же зазначити у Таблиці 6 ЄСВ-звіту середній заробіток працівника? Якихось особливих, спеціальних приписів щодо відображення середньої зарплати за період військових зборів у таблиці 6 ЄСВ-звіту Порядок № 435* не містить. І дійсно, на перший погляд може здатися, що жодних особливостей у відображенні середньої зарплати немає. Адже її сума включається в загальну суму зарплати та обкладається ЄСВ. Але це тільки на перший погляд.

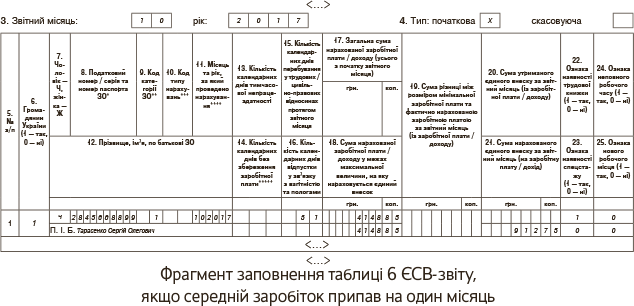

Зазначимо, що проблеми із заповненням таблиці 6 ЄСВ-звіту не буде, якщо період військових зборів припадає на один місяць. У цьому випадку середній заробіток за період військових зборів відображають загальною сумою в одному рядку разом з нарахованою зарплатою за відпрацьований час до початку зборів.

Покажемо, як заповнити таблицю 6 ЄСВ-звіту, якщо середній заробіток за військові збори припадає на один місяць. Припустимо, що заробітна плата за відпрацьовані дні жовтня склала 2000 грн., а сума середнього заробітку за період зборів з 17 по 31 жовтня 2017 року — 2148,85 грн. Загальна сума нарахованої зарплати за жовтень 2017 року склала 4148,85 грн. Цю суму відображайте в одному рядку таблиці 6 ЄСВ-звіту (див. рисунок).

Також труднощів не виникає при формуванні даних у Таблиці 6 у ситуації, коли нарахування середньої зарплати відбувається місяць у місяць.

А що робити, коли період зборів виходить за межі одного місяця і підприємство нараховує у поточному місяці середню зарплату за дні зборів у наступному місяці? Раніше фахівці ПФУ радили в такій ситуації «перехідну» суму середньої зарплати відображати у звіті за поточний місяць окремим рядком за наступний календарний місяць, але без зазначення в графі 10 коду типу нарахування (див. лист ПФУ від 11.04.2014 р. № 9846/05-10). Однак програмне забезпечення не пропустить Звіт за формою № Д4, заповнений таким чином. Тому, на нашу думку, нічого не залишається, як відобразити «перехідні» суми середнього заробітку за період військових зборів в окремому рядку, але в графі 10 вказати код типу нарахувань «10». Адже якщо відобразити «перехідну» суму середнього заробітку за наступний місяць в одному рядку із зарплатою поточного місяця, то може вийти так, що сума зарплати за наступний місяць виявиться менше мінімальної. І тоді роботодавцю доведеться нарахувати ЄСВ виходячи з «мінімалки». А це додаткові витрати. Ось такі пироги… Щоб прояснити цю ситуацію, ми звернулися за роз’ясненнями до фахівців ПФУ і обов’язково проінформуємо вас про їх відповіді.

висновки

- Оподаткування середнього заробітку за період зборів здійснюють у загальному порядку.

- До середнього заробітку за період військових зборів можна застосовувати ПСП.

- У Податковому розрахунку за формою № 1ДФ середній заробіток за період зборів відображають з ознакою доходів «101».

- Якщо період зборів припадає на один місяць, то суму середньої зарплати в таблиці 6 ЄСВ-звіту відображають одним рядком із зарплатою за відпрацьований час