Що потрібно для того, аби перейти на ЄП? Потрібно здійснити кілька послідовних кроків. Розглянемо їх!

Розрахувати дохід

ПКУ встановлює для кожної групи максимально допустимий обсяг доходу, який дає право перебувати саме у цій категорії єдиноподатників. У цій статті ми не будемо згадувати про конкретні обсяги для певної групи. Зараз суттєво інше:

встановлений ПКУ обсяг доходу має бути для вас орієнтиром як тоді, коли ви збираєтеся переходити на спрощену систему, так і після того, як ви вже перейшли на неї

У першому випадку цей критерій визначає, чи маєте ви право перейти на спрощену систему, у другому випадку — чи маєте ви право «втриматися» на ній у подальшому. Як у першому, так і у другому випадку дохід потрібно визначати виходячи з правил ст. 292 гл. 1 розд. ХIV ПКУ. У другому випадку все більш-менш зрозуміло, адже перебуваючи на ЄП, ви вже маєте якщо не остаточне, то, принаймні, загальне уявлення про свої доходи.

А от як бути тоді, коли ви лише збираєтеся переходити на спрощену систему? Тобто якщо перебуваєте на загальній системі оподаткування і доходи визначаєте або за ст. 177, або за П(С)БО і розд. ІІІ ПКУ? Відповідь на це запитання дає абзац третій п.п. 298.1.4 ПКУ. Із зазначеної норми випливає, що загальносистемникам, які хочуть перейти на ЄП, доведеться перерахувати свої доходи протягом календарного року за правилами гл. 1 розд. XIV ПКУ. У цій ситуації дещо складніше буде зорієнтуватися юрособам, адже в них дохід на загальній системі визначається відвантаженням, а на спрощеній системі — надходженням коштів.

Тож право перейти на спрощену систему є у тих суб’єктів господарювання, у яких протягом року, що передує переходу на ЄП, «дохідні» надходження (дохід у грошовій і негрошовій формах) вписуються в межі граничного обсягу доходу, визначеного для групи, на якій суб’єкт господарювання хоче перебувати після свого переходу на спрощену систему.

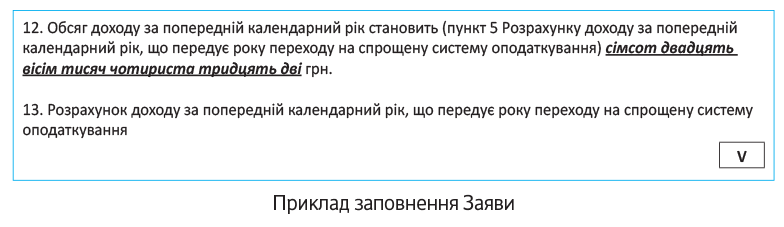

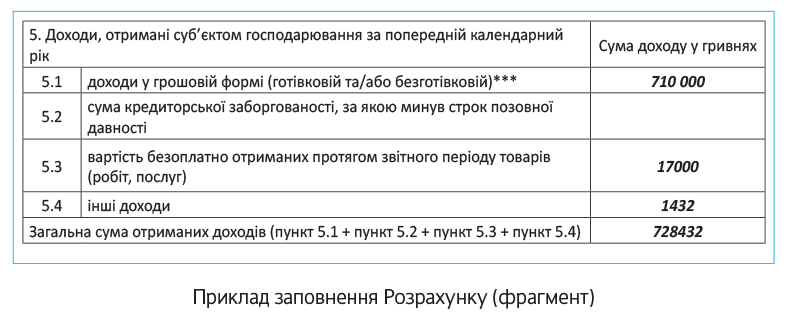

Розрахунок доходу за попередній календарний рік, що передує року переходу на спрощену систему, в обов’язковому порядку додається до заяви, якою суб’єкт господарювання посвідчує своє право перейти на ЄП. Форму цього Розрахунку затверджено наказом № 1675 (ср. ). Розрахунок передбачає, аби в ньому окремо відображалися грошові і негрошові доходи.

Тепер ще одне. Заяву про перехід на ЄП суб’єкт господарювання подає не «впритул» до кінця календарного року, за який визначається дохід, а раніше. Тому, як роз’яснюють податківці, дохід за попередній календарний рік, що передує року переходу на спрощену систему оподаткування, визначається на момент подання заяви з урахуванням запланованої суми отримання доходу, за період, що залишився до кінця року після подання заяви (див. консультацію із БЗ, підкатегорії 107.01; 108.01.01).

А якщо перехід на ЄП відбувається всередині року (наприклад, з 1 квітня або з 1 липня)? Як рахувати річний дохід у цьому випадку? На нашу думку, у цьому випадку ключовим критерієм усе одно залишається дохід попереднього року. Навіть якщо в поточному році ми переходимо на ЄП не з 1 січня. Інша справа, що в цьому випадку нам на додачу минулорічного доведеться контролювати ще й дохід поточного року — чи не заробили ми часом на загальній системі на неповний рік стільки, що нам вже на спрощену систему — зась?

Тож, наприклад, якщо ви хочете перейти на ЄП (третя група) з 1 липня 2018 року, то у граничний обсяг доходу (5000000 грн.) треба вписатися і у 2017 році і у першому півріччі 2018-го. А якщо в цілому за 2018 рік граничний обсяг доходу буде перевищено, то у 2019 році платник втратить право застосовувати спрощену систему.

Заповнити і подати Заяву

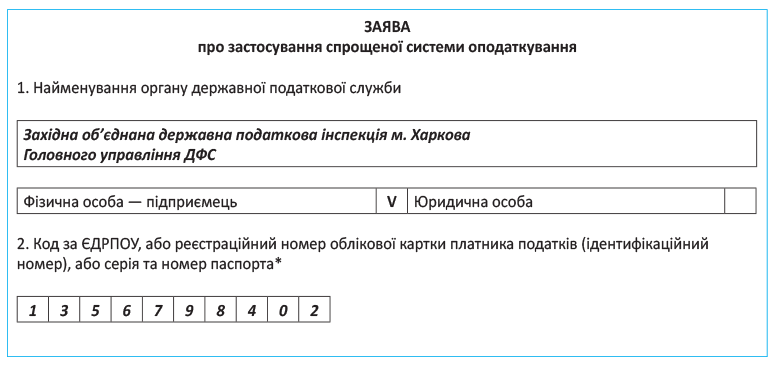

Отже, ви розрахували свій дохід і визначили, що можете перейти на ЄП. Для того, аби висловити контролюючим органам це своє бажання, вам потрібно подати їм за основним місцем обліку спеціальну Заяву (п.п. 298.1.1 ПКУ). Заява подається особисто або поштою. Адже можливість подавати Заяву в електронному вигляді наразі не реалізована, на чому не перестають наголошувати фіскали (див. консультації із БЗ, підкатегорії 107.12, 108.01.01).

Строк подання Заяви — не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу

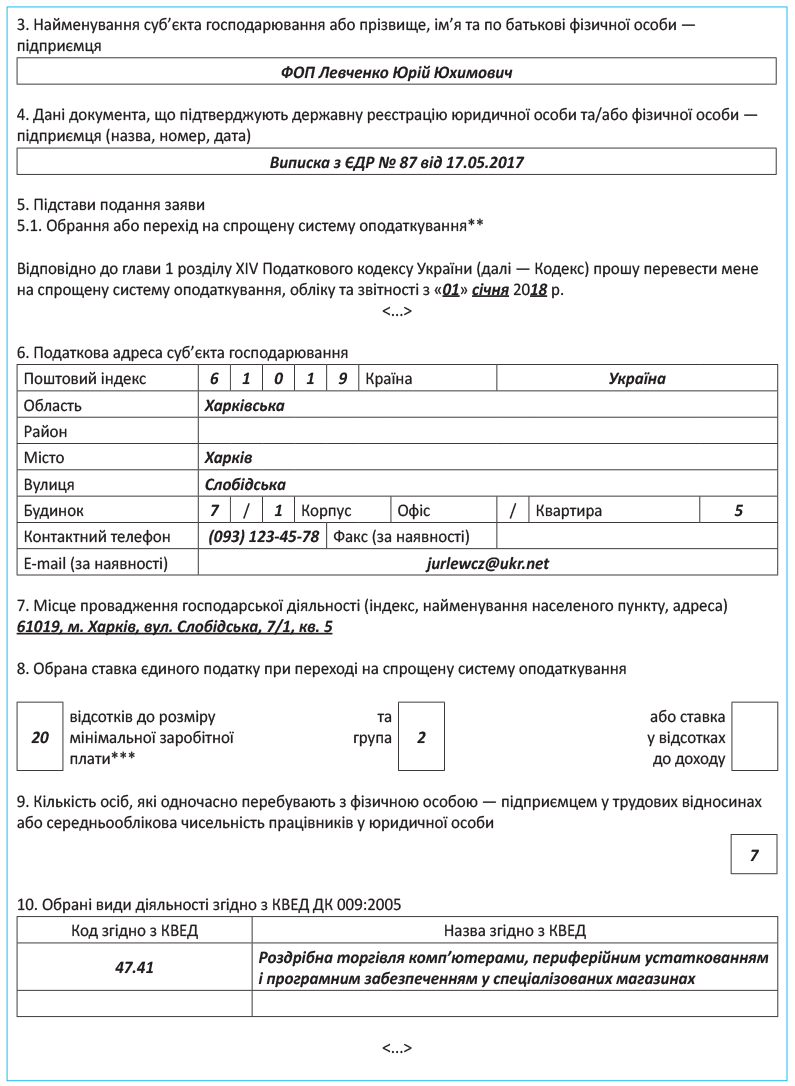

У Заяві обов’язково зазначаються такі обов’язкові відомості (п. 298.3 ПКУ):

1) найменування суб’єкта господарювання, код за ЄДРПОУ (для юридичної особи) або П. І. Б. ФОПа, реєстраційний номер облікової картки платника податків або серія та номер паспорта;

2) податкова адреса суб’єкта господарювання;

3) місце провадження господарської діяльності;

4) обрані суб’єктом господарювання види господарської діяльності згідно з КВЕД ДК 009:2010;

5) обрані суб’єктом господарювання група та ставка єдиного податку або зміна групи та ставки єдиного податку;

6) кількість осіб, які одночасно перебувають з ФОПом у трудових відносинах, та СОКП у юридичної особи*;

* На нашу думку, юрособам контролювати середньооблікову кількість працівників наразі не потрібно. Адже для юросіб-єдиноподатників цей показник не має значення (п.п. 3 п. 291.4 ПКУ). Хоча податківці за інерцією продовжують наполягати на зазначенні цього показника (див. консультацію із БЗ, підкатегорія 108.01.01).

7) дата (період) обрання або переходу на спрощену систему оподаткування.

Форму Заяви наразі затверджено все ще наказом № 1675. Для більшої наочності проілюструємо, як заповнюється така Заява на практичному прикладі.

Оскільки до Заяви додається також Розрахунок доходу, покажемо, як він заповнюється.

Стати платником ЄП (відколи?)

Отже, Заяву ви подали. Податківці вас зареєстрували платником ЄП, внесли відомості про вас до «єдино податкового» Реєстру. З якої дати ви будете вважатися платником ЄП? Більшість єдиноподатників переходять на спрощену систему із загальної у такому випадку:

перший звітний період єдиноподатника починається з першого числа місяця, що настає за наступним кварталом, у якому особу зареєстровано платником ЄП (п. 294.3 ПКУ)

Відповідно і платником ЄП ви будете вважатися з першого числа такого місяця.

Для новостворених суб’єктів господарювання, які вирішили одразу обрати спрощену систему, перший єдиноподатковий звітний період починається з (п.п. 298.1.2 ПКУ):

— першого числа місяця, наступного за місяцем, у якому відбулася держреєстрація — для ФОПів, які обрали для себе першу або другу групу;

— з дня державної реєстрації — для ФОПів і юросіб, які обрали третю групу і ставку 5 % (якщо вони подали Заяву не пізніше ніж через 10 календарних днів після держреєстрації).

Про третьогрупників, які обрали ставку 3 %, скажемо окремо нижче.

А що робити з періодом від дня держреєстрації ФОПа і до дня початку першого «єдиноподаткового» періоду? Податківці роз’яснюють: протягом цього періоду суб’єкт господарювання вважається таким, що перебуває на загальній системі оподаткування (див. консультацію із БЗ, підкатегорія 107.12)*. Аналогічно — і для юросіб.

* Див. також, наприклад, роз’яснення ДФС у Львівській обл. від 14.12.2016 р.: http://lv.sfs.gov.ua/media-ark/local-news/278198.html.

Відповідно за період від дня держреєстрації до першого дня на ЄП потрібно подавати «загальносистемну» декларацію. Причому:

а) новостворений ФОП подає річну декларацію ФОПа-загальносистемника протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) року (див. консультацію із БЗ, підкатегорія 104.09);

б) новостворена юрособа подає декларацію з податку на прибуток протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) періоду (кварталу) (див. консультацію із БЗ, підкатегорія 102.23.01).

Також зауважте:

новостворені ФОПи і юрособи не можуть безпосередньо із дня своєї держреєстрації перебувати на ставці ЄП 3 %

Річ у тім, що цю ставку мають право застосовувати тільки платники ПДВ, і обрати її можна тільки після ПДВ-реєстрації. А добровільну ПДВ-реєстрацію не можна здійснити всередині місяця. Тож виходить цікава ситуація: з одного боку, суб’єкт господарювання, який обрав третю групу, вважається платником ЄП із дня держреєстрації (див. вище), з іншого боку, ставку 3 % він із такого дня обрати не може. Тож для нього залишається єдиний вихід — із дня держреєстрації бути єдиноподатником-«безПДВшником» (зі ставкою ЄП 5 %) і не пізніше ніж за 15 днів до початку наступного кварталу подати Заяву про перехід на сплату єдиного податку за ставкою 3 % (аби стати єдиноподатником-«ПДВшником»). Цей принцип однаково діє і для новостворених підприємців, і для новостворених юросіб (див. консультації із БЗ, підкатегорії 107.05, 108.01.03).

Насамкінець ще раз звертаємо вашу увагу: вищенаведений порядок застосовується лише у випадку, коли суб’єкт господарювання переходить на спрощену систему із загальної. У випадку зміни групи діють дещо інші правила, і про це ми поговоримо у окремій спеціальній статті в одному з наших наступних номерів.

Що ж, на спрощену систему ви перейшли. Як на ній працювати? Про це — далі.

висновки

- Перехід на ЄП здійснюється за допомогою Заяви, до якої додається Розрахунок доходу за минулий рік.

- Доходи для цілей переходу на ЄП суб’єкт господарювання обраховує за правилами ст. 292 гл. 1 розд. ХIV ПКУ.

- Новостворений ФОП не може із дня держреєстрації обрати ставку ЄП 3 %, адже спочатку повинен зареєструватися платником ПДВ.