Что нужно для того, чтобы перейти на ЕН? Нужно сделать несколько последовательных шагов. Рассмотрим их!

Рассчитать доход

НКУ устанавливает для каждой группы максимально допустимый объем дохода, который дает право находиться именно в этой категории единоналожников. В нашей статье мы не будем упоминать о конкретных объемах для определенной группы. Сейчас важно другое:

установленный НКУ объем дохода должен быть для вас ориентиром как тогда, когда вы собираетесь переходить на упрощенную систему, так и после того, как вы уже перешли на нее

В первом случае этот критерий определяет, имеете ли вы право перейти на упрощенную систему, во втором случае — имеете ли вы право «удержаться» на ней в дальнейшем. Как в первом, так и во втором случае доход нужно определять исходя из правил ст. 292 гл. 1 разд. ХIV НКУ. Во втором случае все более-менее понятно, ведь находясь на ЕН, вы уже имеете если не окончательное, то по крайней мере общее представление о своих доходах.

А вот как быть тогда, когда вы только собираетесь переходить на упрощенную систему? То есть если находитесь на общей системе налогообложения и доходы определяете или по ст. 177, или по П(С)БУ и разд. ІІІ НКУ? Ответ на этот вопрос дает абзац третий п.п. 298.1.4 НКУ. Из отмеченной нормы следует, что общесистемщикам, которые хотят перейти на ЕН, придется пересчитать свои доходы в течение календарного года по правилам гл. 1 разд. XIV НКУ. В этой ситуации несколько сложнее будет сориентироваться юрлицам, ведь у них доход на общей системе определяется отгрузкой, а на упрощенной системе — поступлением средств.

Поэтому право перейти на упрощенную систему есть у тех субъектов хозяйствования, у которых в течение года, предшествующего переходу на ЕН, «доходные» поступления (доход в денежной и не денежной форме) вписываются в пределы предельного объема дохода, определенного для группы, на которой субъект хозяйствования хочет находиться после своего перехода на упрощенную систему.

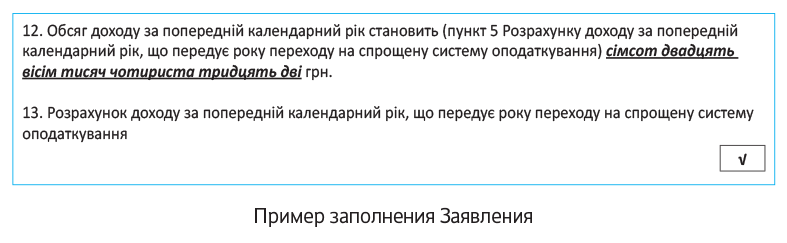

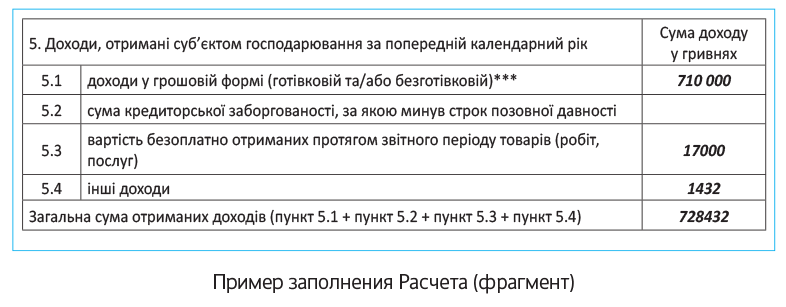

Расчет дохода за предыдущий календарный год в обязательном порядке прилагается к заявлению, которым субъект хозяйствования удостоверяет свое право перейти на ЕН. Форма этого Расчета до сих пор утверждена приказом № 1675 (ср. ). Расчет предусматривает, чтобы в нем отдельно отражались денежные и неденежные доходы.

Еще один момент. Заявление о переходе на ЕН субъект хозяйствования подает не «впритык» к концу календарного года, за который определяется доход, а раньше. Поэтому, как разъясняют налоговики, доход за предшествующий году перехода на ЕН календарный год определяется на момент подачи заявления с учетом запланированной суммы получения дохода, за период, оставшийся до конца года после подачи заявления (см. консультацию из БЗ, подкатегории 107.01, 108.01.01).

А если переход на ЕН происходит в середине года (например, с 1 апреля или с 1 июля)? Как считать годовой доход в этом случае? По нашему мнению, в этом случае ключевым критерием все равно остается доход предыдущего года. Даже если в текущем году мы переходим на ЕН не с 1 января. Другое дело, что в этом случае нам в придачу к прошлогоднему придется контролировать еще и доход текущего года — не заработали ли мы случайно на общей системе за неполный год столько, что нам уже на упрощенную систему — ни-ни?

Поэтому, например, если вы хотите перейти на ЕН (третья группа) с 1 июля 2018 года, то в предельный объем дохода (5000000 грн.) надо вписаться и в 2017 году и в первом полугодии 2018 года. А если в целом за 2018 год предельный объем дохода будет превышен, то в 2019 году плательщик утратит право применять упрощенную систему.

Заполнить и подать Заявление

Итак, вы рассчитали свой доход и определили, что можете перейти на ЕН. Для того, чтобы выразить контролирующим органам это свое желание, вам нужно подать им по основному месту учета специальное Заявление (п.п. 298.1.1 НКУ). Заявление подается лично или по почте. Ведь возможность подавать Заявление в электронном виде ныне не реализована, что не перестают подчеркивать фискалы (см. консультации из БЗ, подкатегории 107.12, 108.01.01).

Срок подачи Заявления — не позже чем за 15 календарных дней до начала следующего календарного квартала

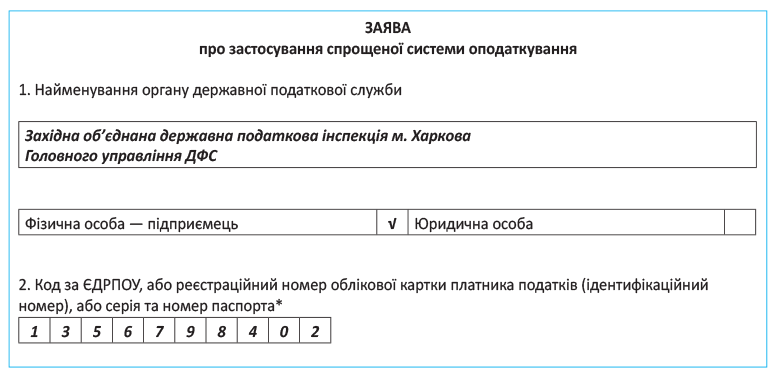

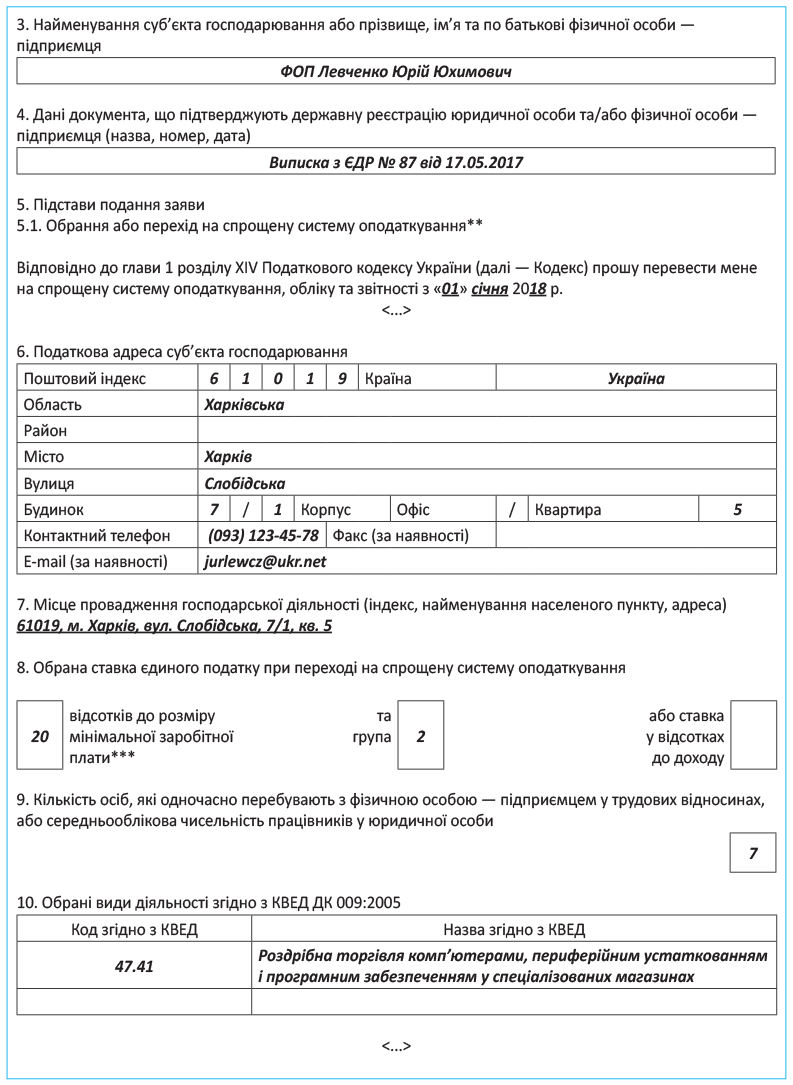

В заявлении необходимо указать следующие обязательные сведения (п. 298.3 НКУ):

1) наименование субъекта хозяйствования, код по ЕГРПОУ (для юридического лица) или Ф. И. О. ФЛП, регистрационный номер учетной карточки налогоплательщика или серию и номер паспорта;

2) налоговый адрес субъекта хозяйствования;

3) место осуществления хозяйственной деятельности;

4) избранные субъектом хозяйствования виды хозяйственной деятельности согласно КВЭД ДК 009:2010;

5) избранные субъектом хозяйствования группу и ставку единого налога или об изменении группы и ставки единого налога;

6) количество лиц, которые одновременно находятся с ФЛП в трудовых отношениях, и СКШР у юридического лица*;

* По нашему мнению, юрлицам контролировать среднеучетное количество работников уже не нужно. Ведь сейчас для юрлиц-единоналожников этот показатель не суть важен (п.п. 3 п. 291.4 НКУ). Хотя налоговики по инерции продолжают настаивать на указании этого показателя (см. консультацию из БЗ, подкатегория 108.01.01).

7) дату (период) избрания или перехода на упрощенную систему налогообложения.

Форма Заявления поныне все еще утверждена приказом № 1675. Для большей наглядности проиллюстрируем, как заполняется такое Заявление, на практическом примере.

Поскольку к Заявлению прилагается также Расчет дохода, покажем, как заполняется этот Расчет.

Стать плательщиком ЕН (с какого момента?)

Итак, Заявление вы подали. Налоговики вас зарегистрировали плательщиком ЕН, внесли сведения о вас в «единоналожный» Реестр. С какой даты вы будете считаться плательщиком ЕН? Большинство единоналожников переходят на упрощенную систему с общей. В таком случае

первый отчетный период единоналожника начинается с первого числа месяца, который наступает за следующим кварталом, в котором лицо зарегистрировано плательщиком ЕН (п. 294.3 НКУ)

Соответственно и плательщиком ЕН вы будете считаться с первого числа такого месяца.

Для вновь созданных субъектов хозяйствования, которые решили сразу избрать упрощенную систему, первый «единоналожный» отчетный период начинается с (п.п. 298.1.2 НКУ):

— первого числа месяца, следующего за месяцем, в котором состоялась госрегистрация, — для ФЛП, которые избрали для себя первую или вторую группу;

— со дня государственной регистрации — для ФЛП и юрлиц, которые избрали третью группу и ставку 5 % (если они подали Заявление не позже чем через 10 календарных дней после госрегистрации).

О третьегруппниках, которые избрали ставку 3 %, скажем отдельно далее.

А что делать с периодом от дня госрегистрации ФЛП и до дня начала первого «единоналожного» периода? Налоговики разъясняют: в течение этого периода субъект хозяйствования считается таким, который находится на общей системе налогообложения (см. консультацию из БЗ, подкатегория 107.12)*. Аналогично — и для юрлиц.

* См. также, например, разъяснение ДФС во Львовской обл. от 14.12.2016 г.: http://lv.sfs.gov.ua/media-ark/local-news/278198.html.

Соответственно за период со дня госрегистрации до первого дня на ЕН нужно подавать «общесистемную» декларацию. Причем:

а) вновь созданный ФЛП подает годовую декларацию ФЛП-общесистемщика в течение 40 календарных дней, которые наступают за последним календарным днем отчетного (налогового) года (см. консультацию из БЗ, подкатегория 104.09);

б) вновь созданное юрлицо подает декларацию по налогу на прибыль в течение 40 календарных дней, которые наступают за последним календарным днем отчетного (налогового) периода (квартала) (см. консультацию из БЗ, подкатегория 102.23.01).

Также заметьте:

вновь созданные ФЛП и юрлица не могут непосредственно со дня своей госрегистрации находиться на ставке ЕН 3 %

Дело в том, что эту ставку имеют право применять только плательщики НДС и избрать ее можно только после НДС-регистрации. А добровольную НДС-регистрацию нельзя осуществить в середине месяца. Поэтому получается интересная ситуация: с одной стороны, субъект хозяйствования, который избрал третью группу, считается плательщиком ЕН со дня госрегистрации (см. выше), с другой стороны, ставку 3 % он с такого дня избрать не может. Поэтому для него остается единственный выход — со дня госрегистрации быть единоналожником-«безНДСником» (со ставкой ЕН 5 %) и не позже чем за 15 дней до начала следующего квартала подать Заявление о переходе на уплату единого налога по ставке 3 % (чтобы стать единоналожником-«НДСником»). Этот принцип одинаково действует и для вновь созданных предпринимателей, и для вновь созданных юрлиц (см. консультации из БЗ, подкатегории 107.05, 108.01.03).

И самое последнее. Еще раз обращаем ваше внимание: вышеприведенный порядок применяется только в случае, когда субъект хозяйствования переходит на упрощенную систему с общей. В случае смены группы действуют другие правила, и об этом мы поговорим в специальной отдельной статье в одном из наших следующих номеров.

Что же, на упрощенную систему вы перешли. Как на ней работать? Об этом — далее.

выводы

- Переход на ЕН осуществляется с помощью Заявления, к которому прилагается Расчет дохода за прошлый год.

- Доходы для целей перехода на ЕН субъект хозяйствования учитывает по правилам ст. 292 гл. 1 разд. ХIV НКУ.

- Вновь созданный ФЛП не может со дня госрегистрации избрать ставку ЕН 3 %, ведь сначала должен зарегистрироваться плательщиком НДС.