Відомо, що невиробничі ОЗ (тобто не призначені для використання в госпдіяльності) в податковому обліку у високодохідників амортизації не підлягають. Також не можна в податковому обліку облікувати витрати на їх ремонти/поліпшення (п.п. 138.3.2 ПКУ), ну хіба що лише при їх продажу (п. 138.2 ПКУ). Хоча зазначимо, що таких проблем не виникає в малодохідників, які не розраховують різниці, і в яких об’єкт оподаткування — бухфінрезультат.

Отже, високодохідникам витрат за невиробничими ОЗ у податковому обліку не бачити.

Тому якщо для себе придбаваємо невиробничі ОЗ, у податковому обліку їх амортизувати не зможемо, тобто до податкових витрат шлях закрито.

Інша річ, якщо взяти невиробничі ОЗ в оренду!

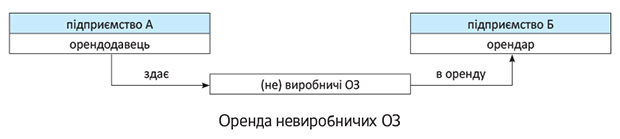

Уявимо таку ситуацію. Припустимо, є два дружні підприємства А і Б. Останньому (Б) потрібні невиробничі ОЗ. У підприємства А вже є такі ОЗ (або, як варіант, такі ОЗ підприємство А, що має в розпорядженні для цього необхідні фінанси, на прохання свого партнера Б навіть купує і, може, навіть у самого підприємства Б). Ну а потім такі ОЗ підприємство Б бере в дружнього підприємства А в оренду (див. рисунок).

Тоді операції переходять у площину орендних відносин: підприємство А стає орендодавцем, а підприємство Б — орендарем.

Поглянемо, як це вплине на податковий облік.

У підприємства А (орендодавця). Об’єкт надається в оренду, тобто використовується орендодавцем у госпдіяльності (оскільки господарська діяльність — це діяльність, спрямована на отримання доходу (п.п. 14.1.36 ПКУ), яким у цьому випадку є дохід у вигляді орендної плати (ст. 759 ЦКУ).

Тому орендодавець у податковому обліку амортизує такі ОЗ на загальних підставах (як використовувані в госпдіяльності). Тобто в податковому обліку визнає витрати (у вигляді податкової амортизації) й одночасно доходи від оренди (у вигляді орендної плати).

У підприємства Б (орендаря). У свою чергу, орендар, що взяв невиробничі ОЗ в оренду, у витрати зможе віднести (!) суму орендної плати. Адже

жодних обмежень (коригувань) у податковому обліку для орендної плати немає

вони передбачені тільки для амортизації, ремонтів, поліпшень невиробничих об’єктів (п.п. 138.3.2 ПКУ). Таким чином, опинившись орендарем, використання орендованих невиробничих ОЗ принесе орендареві витрати в податковому обліку.

Порівняйте. Якби підприємство Б просто купило для себе невиробничі ОЗ, витрат у податковому обліку в нього не виникало б. Проте, взявши такі ОЗ в оренду, ситуація змінюється: в орендаря з’являються витрати. Тому оренда невиробничих ОЗ «корисна» для податкового обліку орендаря.