У Звіті за формою № Д4 зарплату відображають у таблицях 1 і 6. При цьому таблиця 1 формується на підставі даних таблиці 6. Тобто первинна таблиця 6. Саме з неї підсумкові дані перекочовують до таблиці 1.

Пропонуємо вам розглянути особливості відображення заробітної плати в ЄСВ-звітності на конкретних прикладах.

Початок/закінчення відносин

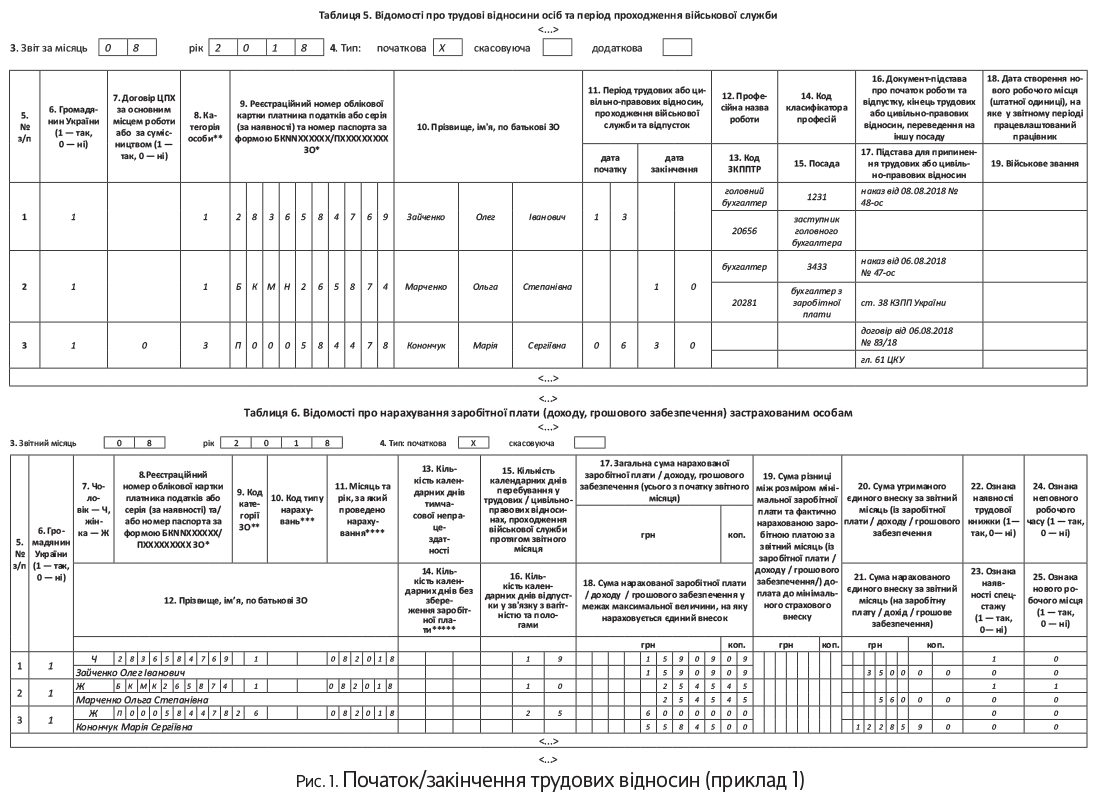

Приклад 1. У серпні 2018 року підприємство:

1) уклало трудовий договір із Зайченком Олегом Івановичем (податковий номер 2836584769), який був прийнятий на посаду заступника головного бухгалтера (код КП — 1231, код ЗКППТР — 20656) з 13.08.2018 р. (основне місце роботи, повний робочий час, наказ від 08.08.2018 р. № 48-ос).

Заробітна плата, нарахована за фактично відпрацьований час, — 15909,09 грн. (ЄСВ — 3500,00 грн.).

Кількість календарних днів у трудових відносинах — 19;

2) розірвало трудовий договір з Марченко Ольгою Степанівною (відмовилася від прийняття податкового номера та має відповідну відмітку в паспорті (серія і номер паспорта МН 265874)) на підставі ст. 38 КЗпП (основне місце роботи, неповний робочий час, наказ від 06.08.2018 р. № 47-ос).

Дата звільнення — 10.08.2018 р.

Посада на момент звільнення — бухгалтер із заробітної плати (код КП — 3433, код ЗКППТР — 20281).

Кількість календарних днів у трудових відносинах — 10.

Заробітна плата, нарахована за фактично відпрацьований час, — 2545,45 грн. (ЄСВ — 560,00 грн.);

3) уклало договір підряду від 06.08.2018 р. № 83/18 з Конончук Марією Сергіївною (відмовилася від прийняття податкового номера і має відповідну відмітку в паспорті (номер паспорта (пластикова картка) № 000584478).

Роботи виконувалися з 6 по 30 серпня (кількість календарних днів у цивільно-правових відносинах — 25). Сума винагороди — 60000 грн. (ЄСВ з максимальної величини бази нарахування 55845 грн. — 12285,90 грн.).

Фрагменти заповнених таблиць 5 і 6 Звіту за формою № Д4 за серпень 2018 року з даними за цими застрахованими особами наведемо на рис. 1 на с. 20, а пояснення щодо їх заповнення прямо зараз.

Розпочнемо з таблиці 5.

Як уже відзначалося раніше (див. с. 9), ця таблиця складена розробниками некоректно, оскільки дає можливість заповнити за застрахованою особою або реквізити 12, 14, 16, 18, або 13, 15, 17, 19.

Проте нас запевнили, що при розробці програмного забезпечення ця помилка буде усунена.

У свою чергу, ми таблицю 5 Звіту за формою № Д4 наводимо так, як вона виглядатиме в електронній формі. Отже, розпочнемо.

Зайченко О. І. був прийнятий на посаду заступника головного бухгалтера.

Назва цієї посади утворена від професійної назви роботи «головний бухгалтер» (код КП — 1231, код ЗКППТР — 20656), наведеного в Додатку А до Класифікатора професій ДК 003:2010, шляхом додавання похідного слова «заступник» з Додатка В. Тому в таблиці за цим працівником були зазначені в:

— графах 12 — 14 — відомості з Класифікатора професій ДК 003:2010, які відповідають професійній назві роботи «головний бухгалтер»;

— 15 — посада, на яку прийнятий працівник: «заступник головного бухгалтера».

Марченко О. С. займала посаду бухгалтера із заробітної плати.

Назва цієї посади утворена від професійної назви роботи «бухгалтер» (код КП — 3433, код ЗКППТР — 20281), наведеного в Додатку А до Класифікатора професій ДК 003:2010, яке розширено словами, що уточнюють виконувану роботу. Тому в таблиці за цією працівницею були зазначені в:

— графах 12 — 14 — відомості з Класифікатора професій ДК 003:2010, які відповідають професійній назві роботи «бухгалтер»;

— 15 — посада, на якій працювала працівниця: «бухгалтер із заробітної плати».

Конончук М. С. виконувала роботи за договором підряду. Тому за нею «кадрові» графи 12 — 15 не заповнювалися.

Переходимо до таблиці 6 Звіту за формою № Д4.

Сума заробітної плати, нарахована Марченко О. С., є меншою МЗП. Проте оскільки вона була звільнена не останнім робочим числом звітного місяця (відпрацювала не всі робочі дні згідно з графіком роботи підприємства), то ЄСВ-різницю за нею не визначаємо. ЄСВ нараховуємо на фактичну базу. Також зверніть увагу, що оскільки вона працювала в режимі неповного робочого часу, то в графі 24 проставляємо «1».

Сума винагороди за виконані роботи, нарахована Конончук М. С. (60000,00 грн.), перевищує максимальну величину бази нарахування ЄСВ (у 2018 році — 55845,00 грн.). Тому до бази нарахування (графа 18 таблиці 6) включаємо винагороду до суми, що дорівнює 55845,00 грн. ЄСВ із цієї суми (графа 21) — 12285,90 грн.

При цьому фактично нараховану суму винагороди проставляємо в графі 17 таблиці 6 Звіту за формою № Д4.

Працівник з інвалідністю

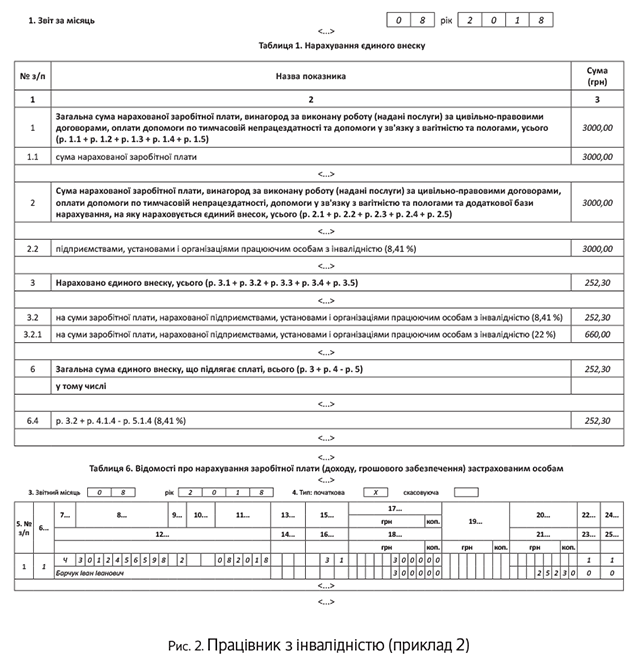

Приклад 2. Директорові підприємства, Барчуку Івану Івановичу (податковий номер — 3012456598, основне місце роботи, неповна зайнятість), встановлена інвалідність.

За серпень 2018 року йому нарахована зарплата за фактично відпрацьований час у сумі 3000 грн. (ЄСВ за ставкою 8,41 % — 252,30 грн.).

Інших найнятих працівників на підприємстві немає.

Наведемо на рис. 2 (див. с. 22) фрагменти заповнених таблиць 1 і 6 Звіту за формою № Д4 за серпень 2018 року з даними за цим працівником. І відразу пояснення щодо заповнення окремих рядків цих таблиць.

Отже, ви знаєте, що таблиця 1 формується на підставі даних таблиці 6 Звіту за формою № Д4. Тому розпочнемо з таблиці 6.

Законодавець установив для роботодавців-юросіб (підприємств, установ, організацій) пільгові ставки ЄСВ, які вони нараховують на трудові виплати (зарплату, лікарняні, декретні) працівників з інвалідністю. Так, звичайні підприємства на зарплату таких працівників нараховують ЄСВ за ставкою 8,41 %.

Важливо! Підтвердженням того, що працівникові встановлена інвалідність, є засвідчена копія довідки до акта огляду в медико-соціальній експертній комісії (далі — МСЕК) про встановлення групи інвалідності.

Засвідчити копію цієї довідки повинен безпосередньо сам роботодавець працівника з інвалідністю

Формуючи рядок із сумою заробітної плати, нарахованої працівникові з інвалідністю, звичайні роботодавці проставляють у графі 9 код КЗО «2».

Ну а оскільки працівник з прикладу 2 працює на умовах неповного робочого часу, у графі 24 таблиці 6 проставляємо «1».

Важливо! Попри те, що база нарахування ЄСВ працівника не перевищує МЗП, ЄСВ-різницю не визначаємо. Єдиний внесок сплачуємо з фактичної бази нарахування ЄСВ.

Річ у тому, що вимога про сплату ЄСВ з МЗП не працює, якщо до бази застосовують пільгові ставки ЄСВ (8,41 %, 5,3 %, 5,5 %). Це прямо зазначено в ч. 5 ст. 8 Закону № 2464.

У таблиці 1 Звіту з ЄСВ суму фактично нарахованого ЄСВ за ставкою 8,41 % зазначаємо в рядках 3.2 і 6.4.

Крім того, (нове!) у таблиці 1 в графі 3.2.1 зазначаємо суму ЄСВ, яку б підприємство сплатило з бази нарахування ЄСВ працівника з інвалідністю, якби не використало пільгову ставку ЄСВ. Її знаходимо так (рядок 3.2.1): суму, зазначену в рядку 2.2, множимо на ставку внеску 22 % (у прикладі 660,00 грн. = 3000,00 грн. х 22 % : 100 %).

Важливо! Сума, зазначена в рядку 3.2.1 таблиці 1, є довідковою! До підсумкових рядків 3 і 6 таблиці 1 Звіту за формою № Д4 ця сума потрапити не повинна!

Сумісник

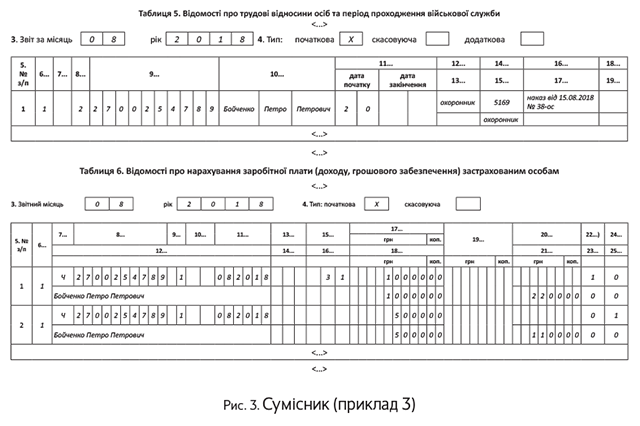

Приклад 3. З працівником (Бойченко Петро Петрович, податковий номер — 2700254789), який уже працевлаштований у роботодавця за основним місцем роботи (повна зайнятість), з 20 серпня 2018 року укладений трудовий договір на умовах внутрішнього сумісництва (прийнятий охоронником (код КП 5169) на 0,75 штатної одиниці, наказ від 15.08.2018 р. № 38-ос). Заробітна плата, нарахована йому за фактично відпрацьовані дні в серпні:

— за основним місцем роботи — 10000,00 грн. (ЄСВ — 2200,00 грн.);

— за місцем роботи за сумісництвом — 5000,00 грн. (ЄСВ — 1100,00 грн.).

Підприємство відобразить дані за працівником у таблицях 5 і 6 Звіту за формою № Д4 так, як показано на рис. 3 (див. с. 23). А ми наведемо пояснення щодо заповнення окремих граф цих таблиць.

Факт прийняття на роботу особи на умовах сумісництва (переведення/звільнення), у тому числі внутрішнього, обов’язково відображаємо в таблиці 5 Звіту за формою № Д4.

Для відображення цієї інформації в графі 8 таблиці 5 необхідно зазначати категорію особи «2» — наймані працівники (без трудової книжки).

Зверніть увагу, професійна назва роботи «охоронник» не має коду ЗКППТР. Тому графа 13 таблиці 5 залишилася не заповненою (див. рис. 3).

Переходимо до таблиці 6 Звіту за формою № Д4. У ній

інформацію про доходи, нараховані працівникові за місцем роботи за сумісництвом, відображаємо окремо від інших доходів

у тому числі від доходів, нарахованих за основним місцем роботи (якщо працівник — внутрішній сумісник), проставляючи в графі 22 ознаку «0 — ні» — без трудової книжки. Тобто, попри те, що фактично трудова книжка працівника, оформленого в одного роботодавця одночасно і за основним місцем роботи, і за внутрішнім сумісництвом, зберігається у такого роботодавця:

— у графі 8 таблиці 5 Звіту за формою № Д4 зазначаємо: «1» — для працівника за основним місцем роботи; «2» — для працівника-сумісника (як для внутрішнього, так і для зовнішнього сумісництва);

— у графі 22 таблиці 6 за формою № Д4: «1» — по рядку із зарплатою, нарахованою за основним місцем роботи; «0» — за сумісництвом, як внутрішнім, так і зовнішнім.

Переведення на іншу посаду

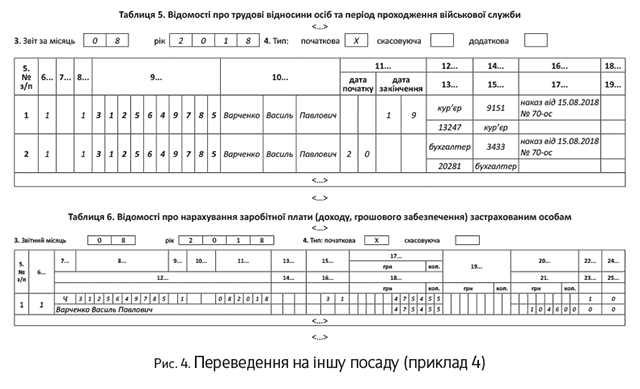

Приклад 4. Працівник (Варченко Василь Павлович, податковий номер 3125649785, основне місце роботи, повна зайнятість), який працював кур’єром (код КП 9151, код ЗКППТР 13247), переведений на посаду бухгалтера (код КП 3433, код ЗКППТР 20281) з 20.08.2018 р. згідно з наказом від 15.08.2018 р. № 70-ос.

Зарплата за фактично відпрацьовані дні серпня: кур’єром — 1890,91 грн., бухгалтером — 2863,64 грн.

Загальна сума зарплати за серпень — 4754,55 грн. (ЄСВ — 1046,00 грн.).

Підприємство відобразить дані за працівником у таблицях 5 і 6 Звіту за формою № Д4 так, як показано на рис. 4.

Пояснення до рис. 4. У таблиці 5 на працівника формуємо два рядки: один — з датою закінчення роботи на посаді, з якої переведений працівник (див. графу 11 «дата закінчення»), другий — з датою початку роботи на новій посаді («дата початку»).

Важливо! Ці дати не повинні збігатися!

Підставою для внесення цих записів (див. графу 16) буде один і той же документ, а саме наказ (розпорядження) про переведення. При цьому за рядком з датою закінчення роботи за посадою, з якої переведений працівник, графу 17 не заповнюємо. Адже трудові відносини з працівником не припинялися.

У таблиці 6 Звіту за формою № Д4 зарплату працівника, нараховану йому за час роботи на обох посадах, відображаємо в одному рядку загальною сумою.

Донарахування/сторнування

Приклад 5. У липні 2018 року замість Іванчука Івана Олексійовича (податковий номер — 2964319728, основне місце роботи, повна зайнятість) квартальна премія була нарахована Іваненку Івану Антоновичу (податковий номер — 2924548732, основне місце роботи, повна зайнятість).

Помилка виявлена і виправлена в серпні. У результаті в серпні 2018 року:

— Іваненку І. О. була нарахована зарплата за серпень у сумі 10000,00 грн. і відсторнована на підставі заяви працівника помилково нарахована в липні премія — 8000,00 грн. Загальна сума зарплати за серпень з урахуванням відсторнованої суми — 2000 грн. (ЄСВ — 440 грн.);

— Иванчуку І. А. була нарахована зарплата за серпень у сумі 10000,00 грн. і донарахована помилково не нарахована в липні квартальна премія — 8000,00 грн. Загальна сума зарплати за серпень з урахуванням донарахованої суми — 18000 грн. (ЄСВ — 3960 грн.).

Підприємство відобразить дані за працівниками у таблицях 5 і 6 Звіту за формою № Д4 так, як показано на рис. 5 (див. с. 25). А ми наведено пояснення до рис. 5.

В описаній у прикладі 5 ситуації керуємося п. 9 розд. IV Порядку № 435 (ср. ). Ним установлено: якщо нарахування зарплати здійснюється за попередній період, зокрема у зв’язку з виявленням помилок, суми донарахованої зарплати включаються до зарплати того місяця, в якому були здійснені такі донарахування. Саме тому донараховані суми зарплати відображаємо у Звіті з ЄСВ, сформованого за той звітний місяць, в якому фактично були проведені такі донарахування (у бухобліку). У таблиці 6 Звіту донараховану зарплату Іванчуку І. А. зазначаємо в загальній сумі зарплати поточного місяця одним рядком. Розбивати по місяцях, за які проведено донарахування, не потрібно.

Як і у випадку з донарахуванням, сторнована сума зарплати за минулі місяці включається до зарплати того місяця, в якому було здійснено таке сторнування. Тобто коригування проводиться за рахунок фонду оплати праці місяця сторнування. Тому у Звіті за формою № Д4 такі коригування не зачіпають минулі звітні періоди і, відповідно, не виправляються як помилки.

Зауважимо, у прикладі 5 відрахування зроблені на підставі заяви працівника в повній сумі. Але якщо ви проводите такі відрахування на підставі відповідного наказу, то не забудьте про вимоги ст. 128 КЗпП*.

* Так, при кожній виплаті заробітної плати загальний розмір усіх відрахувань не може перевищувати 20 %, а у випадках, окремо передбачених законодавством України, — 50 % заробітної плати, що підлягає виплаті працівникові.

Відсторновані суми зменшили фактичну базу нарахування ЄСВ за працівником Іваненком І. А., і вона виявилася нижчою МЗП. Тому, щоб виконати вимогу про сплату ЄСВ з МЗП, у таблиці 6 на нього був сформований рядок з ЄСВ-різницею і на неї донарахований ЄСВ.

У наступній статті ми з вами поговоримо про виплату, яка також входить до складу заробітної плати, проте має свої особливості відображення у Звіті за формою № Д4, а саме про відпускні.

висновки

- Інформацію про прийняття/переведення/звільнення найнятого працівника обов’язково відображаємо в таблиці 5 Звіту за формою № Д4 із заповненням «кадрових» граф «12» — «15».

- Інформацію про прийняття на роботу сумісника, як внутрішнього, так і зовнішнього, відображаємо в таблиці 5 Звіту за формою № Д4, проставляючи в графі 7 категорію особи «2» — найняті працівники (без трудової книжки).

- У таблиці 5 на працівника, переведеного на іншу постійну роботу (посаду), формуємо два рядки: один — з датою закінчення роботи на колишній посаді, другий — з датою початку роботи на новій посаді. Ці дати не повинні збігатися!