В Отчете по форме № Д4 зарплату отражают в таблицах 1 и 6. При этом таблица 1 формируется на основании данных таблицы 6. То есть первична таблица 6. Именно из нее итоговые данные перекочевывают в таблицу 1.

Предлагаем вам рассмотреть особенности отражения заработной платы в ЕСВ-отчетности на конкретных примерах.

Начало/окончание отношений

Пример 1. В августе 2018 года предприятие:

1) заключило трудовой договор с Зайченко Олегом Ивановичем (налоговый номер — 2836584769), который был принят на должность заместителя главного бухгалтера (код КП — 1231, код ЗКППТР — 20656) с 13.08.2018 г. (основное место работы, полное рабочее время, приказ от 08.08.2018 г. № 48-ос).

Заработная плата, начисленная за фактически отработанное время, — 15909,09 грн. (ЕСВ — 3500,00 грн.).

Количество календарных дней в трудовых отношениях — 19;

2) расторгло трудовой договор с Марченко Ольгой Степановной (отказалась от принятия налогового номера и имеет соответствующую отметку в паспорте (серия и номер паспорта МН 265874)) на основании ст. 38 КЗоТ (основное место работы, неполное рабочее время, приказ от 06.08.2018 г. № 47-ос).

Дата увольнения — 10.08.2018 г.

Должность на момент увольнения — бухгалтер по заработной плате (код КП — 3433, код ЗКППТР — 20281).

Количество календарных дней в трудовых отношениях — 10.

Заработная плата, начисленная за фактически отработанное время, — 2545,45 грн. (ЕСВ — 560,00 грн.);

3) заключило договор подряда от 06.08.2018 г. № 83/18 с Конончук Марией Сергеевной (отказалась от принятия налогового номера и имеет соответствующую отметку в паспорте (номер паспорта (пластиковая карточка) № 000584478).

Работы выполнялись с 6 по 30 августа (количество календарных дней в гражданско-правовых отношениях — 25).

Сумма вознаграждения — 60000,00 грн. (ЕСВ с максимальной величины базы начисления 55845,00 грн. — 12285,90 грн.).

Фрагменты заполненных таблиц 5 и 6 Отчета по форме № Д4 за август 2018 года с данными по этим застрахованным лицам приведем на рис. 1 (см. с. 20), а пояснения по заполнению отдельных строк этих таблиц прямо здесь и сейчас.

Начнем с таблицы 5. Как уже отмечалось ранее (см. с. 9), эта таблица составлена разработчиками некорректно, поскольку дает возможность заполнить по застрахованному лицу либо реквизиты 12, 14, 16, 18, либо 13, 15, 17, 19. Но нас заверили, что при разработке программного обеспечения эта ошибка будет устранена.

В свою очередь, мы таблицу 5 Отчета по форме № Д4 приводим так, как она будет выглядеть в электронной форме.

Итак, начнем.

Зайченко О. И. был принят на должность заместителя главного бухгалтера. Название этой должности образовано от профессионального названия работы «главный бухгалтер» (код КП — 1231, код ЗКППТР — 20656), приведенного в Приложении А к Классификатору профессий ДК 003:2010, путем добавления производного слова «заместитель» из Приложения В. Поэтому в таблице по этому работнику были указаны в:

— графах 12 — 14 — сведения из Классификатора профессий ДК 003:2010, которые соответствуют профессиональному названию работы «главный бухгалтер»;

— 15 — должность, на которую принят работник «заместитель главного бухгалтера».

Марченко О. С. занимала должность бухгалтера по заработной плате. Название этой должности образовано от профессионального названия работы «бухгалтер» (код КП — 3433, код ЗКППТР — 20281), приведенного в Приложении А к Классификатору профессий ДК 003:2010, которое расширено словами, уточняющими выполняемую работу. Поэтому в таблице по этой работнице были указаны в:

— графах 12 — 14 — сведения из Классификатору профессий ДК 003:2010, которые соответствуют профессиональному названию работы «бухгалтер»;

— 15 — должность, на которой трудилась работница: «бухгалтер по заработной плате».

Конончук М. С. выполняла работы по договору подряда. Поэтому по ней «кадровые» графы 12 — 15 не заполнялись.

Переходим к таблице 6 Отчета по форме № Д4.

Сумма заработной платы, начисленной Марченко О. С., меньше МЗП. Однако поскольку она была уволена не последним рабочим числом отчетного месяца (отработала не все рабочие дни согласно графику работы предприятия), то ЕСВ-разницу по ней не определяем. ЕСВ начисляем на фактическую базу. Также обратите внимание, что поскольку она трудилась в режиме неполного рабочего времени, то в графе 24 проставляем «1».

Сумма вознаграждения за выполненные работы, начисленная Конончук М. С. (60000,00 грн.), превышает максимальную величину базы начисления ЕСВ (в 2018 году — 55845,00 грн.). Поэтому в базу начисления (графа 18 таблицы 6) включаем вознаграждение в сумме, равной 55845,00 грн. ЕСВ с этой суммы (графа 21) — 12285,90 грн. При этом фактически начисленную сумму вознаграждения проставляем в графе 17 таблицы 6 Отчета по форме № Д4.

Работник с инвалидностью

Пример 2. Директору предприятия Барчуку Ивану Ивановичу (налоговый номер — 3012456598, основное место работы, неполная занятость), установлена инвалидность.

За август 2018 года ему начислена зарплата за фактически отработанное время в сумме 3000 грн. (ЕСВ по ставке 8,41 % — 252,30 грн.).

Других наемных работников на предприятии нет.

Приведем на рис. 2 (см. с. 22) фрагменты заполненных таблиц 1 и 6 Отчета по форме № Д4 за август 2018 года с данными по этому работнику.

И сразу пояснения по заполнению этих таблиц.

Итак, вы знаете, что таблица 1 формируется на основании данных таблицы 6 Отчета по форме № Д4. Поэтому начнем с таблицы 6.

Законодатель установил для работодателей-юрлиц (предприятий, учреждений, организаций) льготные ставки ЕСВ, которые они начисляют на трудовые выплаты (зарплату, больничные, декретные) работников с инвалидностью. Так, обычные предприятия на зарплату таких работников начисляют ЕСВ по ставке 8,41 %.

Важно! Подтверждением того, что работнику установлена инвалидность, является заверенная копия справки к акту осмотра в медико-социальной экспертной комиссии (далее — МСЭК) об установлении группы инвалидности.

Заверить копию этой справки должен непосредственно сам работодатель работника с инвалидностью

Формируя строку с суммой заработной платы, начисленной работнику с инвалидностью, обычные работодатели проставляют в графе 9 код КЗО «2». Ну а поскольку работник из примера 2 трудится на условиях неполного рабочего времени, в графе 24 таблицы 6 проставляем «1».

Важно! Несмотря на то, что база начисления ЕСВ работника не превышает МЗП, ЕСВ-разницу не определяем.

Единый взнос уплачиваем с фактической базы начисления ЕСВ.

Все дело в том, что требование об уплате ЕСВ с МЗП не работает, если к базе применяют льготные ставки ЕСВ (8,41 %, 5,3 %, 5,5 %). Это прямо указано в ч. 5 ст. 8 Закона № 2464.

В таблице 1 Отчета по ЕСВ сумму фактически начисленного ЕСВ по ставке 8,41 % указываем в строках 3.2 и 6.4.

Кроме того, (новое!) в таблице 1 в графе 3.2.1 указываем сумму ЕСВ, которую бы предприятие уплатило с базы начисления ЕСВ работника с инвалидностью, если бы не использовало льготную ставку ЕСВ. Ее находим так (строка 3.2.1): сумму, указанную в строке 2.2, умножаем на ставку взноса 22 % (в примере 660,00 грн. = 3000,00 грн. х 22 % : 100 %).

Важно! Сумма, указанная в строке 3.2.1 таблицы 1, является справочной! В итоговые строки 3 и 6 таблицы 1 Отчета по форме № Д4 эта сумма попасть не должна!

Совместитель

Пример 3. С работником (Бойченко Петр Петрович, налоговый номер — 2700254789), который уже трудоустроен у работодателя по основному месту работы (полная занятость), с 20 августа 2018 года заключен трудовой договор на условиях внутреннего совместительства (принят охранником (код КП 5169) на 0,75 штатной единицы, приказ от 15.08.2018 г. № 38-ос). Заработная плата, начисленная ему за фактически отработанные дни в августе:

— по основному месту работы — 10000,00 грн. (ЕСВ — 2200,00 грн.);

— по месту работы по совместительству — 5000,00 грн. (ЕСВ — 1100,00 грн.).

Предприятие отразит данные по работнику в таблицах 5 и 6 Отчета по форме № Д4 так, как показано на рис. 3. А мы приведем пояснения по заполнению отдельных граф этих таблиц.

Факт приема на работу лица на условиях совместительства (перевода/увольнения), в том числе внутреннего, обязательно отражаем в таблице 5 Отчета по форме № Д4.

Для отражения этой информации в графе 8 таблицы 5 необходимо указывать категорию лица «2» — наемные работники (без трудовой книжки).

Заметьте, профессиональное название работы «охранник» не имеет кода ЗКППТР. Поэтому графа 13 таблицы 5 осталась не заполненной (см. рис. 3).

Переходим к таблице 6 Отчета по форме № Д4. В ней

информацию о доходах, начисленных работнику по месту работы по совместительству, отражаем отдельно от других доходов

в том числе от доходов, начисленных по основному месту работы (если работник — внутренний совместитель), проставляя в графе 22 признак «0 — ні» — без трудовой книжки.

То есть, несмотря на то, что фактически трудовая книжка работника, оформленного у одного работодателя одновременно и по основному месту работы, и по внутреннему совместительству, хранится у такого работодателя:

— в графе 8 таблицы 5 Отчета по форме № Д4 указываем: «1» — для работника по основному месту работы; «2» — для работника-совместителя (как для внутреннего, так и для внешнего совместительства);

— в графе 22 таблицы 6 по форме № Д4: «1» — по строке с зарплатой, начисленной по основному месту работы; «0» — по совместительству, как внутреннему, так и внешнему.

Перевод на другую должность

Пример 4. Работник (Варченко Василий Павлович, налоговый номер — 3125649785, основное место работы, полная занятость), который работал курьером (код КП — 9151, код ЗКППТР — 13247), переведен на должность бухгалтера (код КП — 3433, код ЗКППТР — 20281) с 20.08.2018 г. согласно приказу от 15.08.2018 г. № 70-ос. Зарплата за фактически отработанные дни августа: в должности курьера — 1890,91 грн., бухгалтера — 2863,64 грн. Общая сумма зарплаты за август — 4754,55 грн. (ЕСВ — 1046,00 грн.).

Предприятие отразит данные по работнику в таблицах 5 и 6 Отчета по форме № Д4 так, как показано на рис. 4.

Пояснения к рис. 4. В таблице 5 на работника формируем две строки: одна — с датой окончания работы на должности, с которой переведен работник (см. графу 11 «дата закінчення»), вторая — с датой начала работы на новой должности («дата початку»). Важно! Эти даты не должны совпадать!

Основанием для внесения этих записей (см. графу 16) будет один и тот же документ, а именно приказ (распоряжение) о переводе. При этом по сроке с датой окончания работы по должности, с которой переведен работник, графу 17 не заполняем. Ведь трудовые отношения с работником не прерывались.

В таблице 6 Отчета по форме № Д4 зарплату работника, начисленную ему за время работы на обоих должностях, отражаем в одной строке общей суммой.

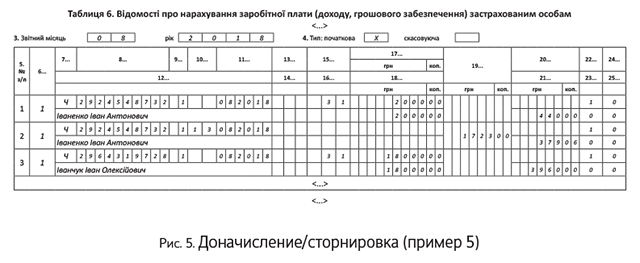

Доначисление/сторнировка

Пример 5. В июле 2018 года вместо Иванчука Ивана Алексеевича (налоговый номер — 2964319728, основное место работы, полная занятость) квартальная премия была начислена Иваненко Ивану Антоновичу (налоговый номер — 2924548732, основное место работы, полная занятость). Ошибка обнаружена и исправлена в августе. В итоге в августе 2018 года:

— Иваненко И. А. была начислена зарплата за август в сумме 10000,00 грн. и отсторнирована на основании заявления работника ошибочно начисленная в июле премия — 8000,00 грн. Общая сумма зарплаты за август с учетом отсторнированной суммы — 2000 грн. (ЕСВ — 440 грн.);

— Иванчуку И. А. была начислена зарплата за август в сумме 10000,00 грн. и доначислена ошибочно не начисленная в июле квартальная премия — 8000,00 грн. Общая сумма зарплаты за август с учетом доначисленной суммы — 18000 грн. (ЕСВ — 3960 грн.).

Предприятие отразит данные по работникам в таблицах 5 и 6 Отчета по форме № Д4 так, как показано на рис. 5.

Пояснения к рис. 5. В ситуации, описанной в примере 5, руководствуемся п. 9 разд. IV Порядка № 435 (ср. ). Им установлено: если начисление зарплаты осуществляется за предыдущий период, в частности в связи с выявлением ошибок, суммы доначисленной зарплаты включаются в зарплату того месяца, в котором были осуществлены такие доначисления.

Именно поэтому доначисленные суммы зарплаты отражаем в Отчете по ЕСВ, сформированном за тот отчетный месяц, в котором фактически были проведены такие доначисления (в бухучете). В Таблице 6 Отчета доначисленную зарплату Иванчуку И. А. указываем в общей сумме зарплаты текущего месяца одной строкой. Разбивать по месяцам, за которые проведено доначисление, не нужно.

Как и в случае с доначислением, сторнированная сумма зарплаты за прошлые месяцы включается в зарплату того месяца, в котором было осуществлено такое сторнирование. То есть корректировка проводится за счет фонда оплаты труда месяца сторнирования. Поэтому в Отчете по ЕСВ такие корректировки не затрагивают прошлые отчетные периоды и, соответственно, не исправляются как ошибки.

Заметим, в примере 5 отчисления произведены на основании заявления работника в полной сумме. Но если вы проводите такие отчисления из зарплаты на основании соответствующего приказа, то не забудьте о требованиях ст. 128 КЗоТ*.

* Так, при каждой выплате заработной платы общий размер всех отчислений не может превышать 20 %, а в случаях, отдельно предусмотренных законодательством Украины, — 50 % заработной платы, подлежащей выплате работнику.

Отсторнированные суммы уменьшили фактическую базу начисления ЕСВ по работнику Иваненко И. А., и она оказалась ниже МЗП. Поэтому, чтобы выполнить требование об уплате ЕСВ с МЗП, в таблице 6 на него была сформирована строка с ЕСВ-разницей и на нее доначислен ЕСВ.

В следующей статье мы с вами поговорим о выплате, которая также входит в состав заработной платы, однако имеет свои особенности отражения в Отчете по форме № Д4, а именно об отпускных.

выводы

- Информацию о приеме/переводе/увольнении наемного работника обязательно отражаем в таблице 5 Отчета по форме № Д4 с заполнением «кадровых» граф «12» — «15».

- Информацию о приеме на работу совместителя, как внутреннего, так и внешнего, отражаем в таблице 5 Отчета по форме № Д4, проставляя в графе 7 категорию лица «2» — наемные работники (без трудовой книжки).

- В таблице 5 на работника, переведенного на другую постоянную работу (должность), формируем две строки: одну — с датой окончания работы на прежней должности, вторую — с датой начала работы на новой должности. Эти даты не должны совпадать!