5.1. Випадки зміни облікової політики

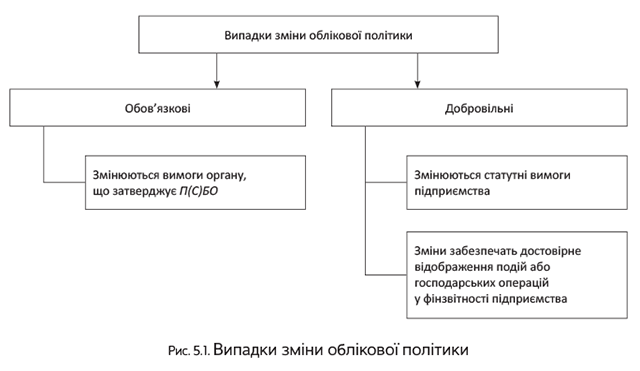

Одразу скажемо, що конкретні випадки перегляду облікової політики чітко прописані в п. 9 П(С)БО 6. Серед них розрізняють обов’язкову і добровільну зміну облікової політики (див. рис. 5.1).

Як бачимо, облікову політику підприємство може змінити:

— або коли так наказує бухнормативка (у разі внесення змін до діючих П(С)БО або прийняття нових П(С)БО, які, у свою чергу, вимагають від підприємства доповнення або зміни прийнятої облікової політики);

— або за самостійним рішенням підприємства в очікуванні того, що в результаті будуть підвищені інформативність і достовірність фінансової звітності.

Але пам’ятайте:

корективи до облікової політики вносять тільки в тому випадку, якщо змінюються багатоваріантні принципи, методи і процедури, що застосовуються підприємством для складання фінансової звітності

Зазначимо також, що є обставини, настання яких не розглядається як зміна облікової політики (п. 10 П(С)БО 6). До них, зокрема, належать установлення облікової політики для подій або операцій, які:

— відрізняються за змістом від попередніх подій або операцій;

— не відбувалися раніше (тобто виникли вперше в діяльності підприємства).

Припустимо, підприємство почало вести зовнішньоекономічну діяльність, якою раніше не займалося. У зв’язку із цим його облікова політика доповнена положенням про те, що перерахунок монетарних статей балансу в іноземній валюті на дату здійснення господарської операції здійснюється в межах такої операції (п. 8 П(С)БО 21). Зазначене уточнення не може бути розцінене як зміна облікової політики, оскільки відбувається її встановлення щодо подій, які відмінні за змістом від тих, що мали місце раніше.

Причому такі доповнення в облікову політику підприємство вносить у міру виникнення нових подій або господарських операцій у його діяльності в будь-який час. Жодних обмежень у цьому питанні П(С)БО 6 не передбачає. Тому при первісному формуванні облікової політики не має сенсу описувати всі теоретично можливі в майбутньому варіанти діяльності підприємства.

Щодо строків перегляду облікової політики Мінфін зазначає: вона може бути змінена, як правило, з початку року (п. 3.2 Методрекомендацій № 635). Тобто Мінфін тут тільки рекомендує, але жодних жорстких строків щодо цього не встановлює.

Так, наприклад, при обов’язковій зміні облікової політики про прив’язку до початку (закінчення) звітного року говорити часто-густо взагалі не доводиться. Адже дату внесення таких коректив установлює Мінфін при виданні нових П(С)БО або внесенні змін і доповнень до вже чинних.

Змінюєте облікову політику на власний розсуд?

Зробити це можна в будь-який момент (тобто з будь-якої дати). Хоча, безумовно, зручніше приурочити цю подію до початку року.

Зміни, які вносяться до облікової політики, оформляють у тому ж порядку, що і вже прийняту облікову політику

Причому підприємство має право вирішити, яким чином діяти у такому разі:

— внести зміни і доповнення до вже існуючого (базового) наказу про облікову політику або

— викласти наказ про облікову політику в новій редакції з урахуванням тих моментів, які не знайшли відображення в попередньому його варіанті або зазнали змін. Нагадаємо, що такий варіант п. 3.4 Методрекомендацій № 635 пропонує застосовувати у разі, коли зміни, що вносяться, за обсягом охоплюють більшу частину тексту такого документа або суттєво впливають на його зміст.

А які наслідки перегляд облікової політики матиме для бухгалтерського обліку і фінзвітності? Про це розповімо далі.

5.2. Відображаємо зміну облікової політики у фінзвітності

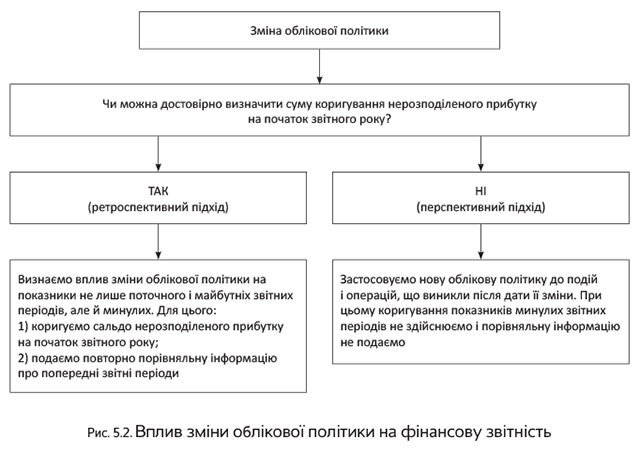

Існує два способи відображення у фінзвітності змін облікової політики: ретроспективний і перспективний. Пріоритет має ретроспективний спосіб.

Згідно з п. 11 П(С)БО 6 облікова політика застосовується до подій і операцій з моменту їх виникнення. Тому п. 12 згаданого стандарту вимагає відображати у фінансовій звітності вплив перегляду облікової політики на події й операції минулих періодів.

Тобто ретроспективний метод передбачає

застосування новообраної облікової політики до подій та операцій таким чином, неначе вона застосовувалася завжди, а не з моменту її встановлення

Унаслідок цього коригування впливає на показники не лише поточного і майбутніх періодів, але й на показники минулих звітних періодів.

Вплив змін облікової політики на події та операції минулих періодів відображають у тій же послідовності, що і виправлення бухпомилок. Для цього після внесення змін до облікової політики виконуємо такі дії:

1. Коригуємо сальдо нерозподіленого прибутку на початок звітного року.

На цьому етапі потрібно визначити суму, на яку коригуватимемо сальдо нерозподіленого прибутку на початок звітного року в результаті зміни облікової політики, і проводимо це коригування. Якщо замість нерозподіленого прибутку у фінансовій звітності підприємства на початок звітного року відображено непокритий збиток, то коригувати доведеться саме цей показник. Підтверджує це і Мінфін у листі від 23.02.2010 р. № 31-34000-20-10/3939 (ср. ).

Причому, якщо зміни облікової політики зачіпають інші статті фінансової звітності (активів, зобов’язань, власного капіталу), то вхідні залишки за такими статтями на початок поточного звітного періоду також підлягають коригуванню. Наприклад, якщо зміна облікової політики полягає в перегляді методу оцінки вибуття запасів, то в коригуванні будуть задіяні рахунки класу 2. А якщо змінили метод обчислення резерву сумнівних боргів або спосіб визначення коефіцієнта сумнівності, тоді доведеться відкоригувати рахунок 38 «Резерв сумнівних боргів». Тобто в бухобліку таке коригування відображаємо кореспонденцією за дебетом (кредитом) рахунку 44 «Нерозподілені прибутки (непокриті збитки)» з кредитом (дебетом) відповідного рахунку (субрахунку) обліку статті активів, зобов’язань, власного капіталу.

2. Надаємо порівняльну фінансову інформацію щодо попередніх звітних періодів. Тобто за всі попередні періоди звітність складають так, ніби в ній уже застосовувалася змінена облікова політика. А у фінансовій звітності за звітний рік показуємо перераховані показники:

— у графі 3 «На початок звітного періоду» рядка 1420 «Нерозподілений прибуток (непокритий збиток)» Балансу (форми № 1, № 1-м або № 1-мс), а також інших «задіяних» при цьому статей активів, зобов’язань або власного капіталу за тією ж графою;

— у графі 4 Звіту про фінансові результати (форми № 2, № 2-м або № 2-мс);

— у графі 4 Звіту про рух грошових коштів (за прямим методом) (форма № 3) або графах 5 і 6 Звіту про рух грошових коштів (за непрямим методом) (форма № 3-н);

— у рядку 4005 «Зміна облікової політики» Звіту про власний капітал (форма № 4);

— у відповідних графах Приміток до річної фінансової звітності (форма № 5), призначених для відображення інформації за попередній рік;

— у відповідних графах Додатка до приміток до річної фінансової звітності «Інформація за сегментами» (форма № 6), відведених для надання інформації за минулий рік.

Перспективний метод зручніший порівняно з ретроспективним. Проте його застосовують тільки у виняткових випадках, а саме коли суму коригування нерозподіленого прибутку на початок звітного року неможливо визначити достовірно (п. 13 П(С)БО 6).

Тому, застосовуючи перспективний метод, будьте готові обґрунтувати неможливість достовірного визначення суми коригування нерозподіленого прибутку на початок звітного року і недоцільність перерахунку порівняльної інформації про попередні звітні періоди.

У цьому випадку відкоригована облікова політика поширюватиметься тільки на події та операції, які відбуваються після дати такої зміни. Відповідно при цьому жодних коригувань показників минулих звітних періодів не здійснюється, і порівняльну інформацію повторно подавати не потрібно.

Відображення наслідків зміни облікової політики у фінансовій звітності представимо на рис. 5.2 (див. с. 39).

Зміни облікової політики підлягають обов’язковому розкриттю в примітках до фінансової звітності. Так, мають бути розкриті (п. 22 П(С)БО 6):

— причини і суть зміни облікової політики;

— сума коригування нерозподіленого прибутку на початок звітного року або обґрунтування неможливості її достовірного визначення;

— факт повторного надання порівняльної інформації у фінансовій звітності або недоцільність її перерахунку.

Зазначимо, що на практиці часто складно відрізнити перегляд облікової політики від зміни в облікових оцінках. Про те, чим вони відрізняються, зараз і поговоримо.

5.3. Зміни в облікових оцінках

Спершу нагадаємо, що під обліковою оцінкою розуміють попередню оцінку, яка використовується підприємством з метою розподілу витрат і доходів між відповідними звітними періодами (п. 3 П(С)БО 6). Прикладом облікової оцінки є, зокрема, встановлення:

— строку корисного використання (експлуатації) об’єктів необоротних активів;

— ліквідаційної вартості об’єктів необоротних активів;

— порядку класифікації дебіторської заборгованості за строками її непогашення.

Крім того, на думку Мінфіну, до змін облікових оцінок також слід відносити:

— зміну методу амортизації об’єктів необоротних активів (див. лист від 02.11.2009 р. № 31-34000-20-23-5535/5708);

— зміну вартісних ознак предметів, що входять до складу малоцінних необоротних матеріальних активів (п. 2.6 Методрекомендацій № 635).

При цьому зазначимо, що в п. 2.1 Методрекомендацій № 635 методи амортизації необоротних активів, а також вартісні ознаки предметів, що входять до складу МНМА, перелічені у складі елементів облікової політики. Водночас в облікових цілях Мінфін дещо полегшив життя бухгалтерам і рекомендував зміну методу амортизації і вартісного критерію розглядати як зміну облікових оцінок.

Переглядатися облікова оцінка може у випадках, коли (п. 6 П(С)БО 6):

— змінилися обставини, на яких базувалася облікова оцінка;

— отримана додаткова інформація.

Як зазначено в п. 8 П(С)БО 6, наслідки зміни облікових оцінок включають до Звіту про фінансові результати в тому періоді, в якому відбулася зміна, а також у наступних періодах (якщо зміна впливає на ці періоди).

Тобто зміни в облікових оцінках завжди відображають перспективно

Отже, при перегляді облікових оцінок жодних коригувань нерозподіленого прибутку на початок року і повторного надання порівняльної інформації робити не доведеться. А всі наслідки таких змін слід включати до тієї ж статті Звіту про фінансові результати, яка раніше використовувалася для відображення доходів і витрат, пов’язаних з об’єктом такої оцінки (п. 7 П(С)БО 6).

Зауважте: підприємство повинно розкривати зміст і суму змін в облікових оцінках, які мають суттєвий вплив на поточний період або, як очікується, суттєво впливатимуть на майбутні періоди (п. 21 П(С)БО 6).

Як бачимо, порядок відображення наслідків змін облікових оцінок порівняно з проведенням коригувань унаслідок перегляду облікової політики значно простіший.

Тому підприємству потрібно чітко визначитися з тим, що відбулося: перегляд облікової політики чи зміна в облікових оцінках. Якщо зробити це неможливо, то, як наказує п. 14 П(С)БО 6, таку зміну слід розглядати як зміну облікових оцінок.

висновки

- Вплив перегляду облікової політики на події та операції в загальному випадку відображають ретроспективно.

- Перспективно відображати вплив змін облікової політики можна тільки у разі, коли неможливо визначити суму коригування нерозподіленого прибутку на початок звітного року.

- Перегляд облікових оцінок не призводить до коригування нерозподіленого прибутку на початок року і повторного надання порівняльної інформації.