Переходящий «минус» (стр. 21): как расшифровать

Если в декларации по НДС заполнена стр. 21 (т. е. возникло отрицательное значение, переходящее на следующий период в стр. 16.1, — так называемый переходящий «минус»), то составляют приложение Д2. В нем расшифровывают такое отрицательное значение по периодам (!) его возникновения. Как бы «по косточкам» разбирают всю историю его происхождения.

Причем в хронологическом порядке возникновения сумм отрицательного значения, двигаясь в обратном направлении по периодам от самого «свежего» (ближайшего к дате подачи декларации) к самому «старому».

Впрочем, о том, как заполнять приложение Д2, в Порядке № 21* ничего не говорится. Отсюда и все сложности. Поэтому долгое время традиционным оставался следующий подход. Считалось, что «минус» формируют по кусочкам те (!) периоды, в которых собственно сумма «чистого» налогового кредита (НК) превышала сумму налоговых обязательств (НО). Тогда эти периоды расценивали генерирующими «минус» и собирали их в Д2.

Однако летом 2016 года

в отношении Д2 контролеры предложили более простой подход

О нем говорилось в письмах ГФСУ от 22.07.2016 г. № 24830/7/99-99-15-03-02-17, от 22.07.2016 г. № 15908/6/99-99-15-03-02-15, от 07.09.2017 г. № 1859/6/99-99-15-03-02-15/ІПК и БЗ 101.23.

Подход налоговиков. При заполнении Д2 контролеры предлагают отталкиваться от того, что:

— в первую очередь текущие НО отчетного периода (стр. 9) по хронологии погашают самый «старенький» НК (из стр. 16.1) и только потом — «чистый» НК текущего периода (стр. 10 — 15), в связи с этим

— прежде всего «минус» в стр. 21 формируется из «чистого» НК текущего (!) периода (и только потом по хронологии — из НК предыдущих периодов в порядке убывания, если стр. 21 > «чистого» НК).

При подходе контролеров периоды в Д2 будут убывать последовательно

Причем начинаться (!) с текущего периода — того, за который отчитываемся, и дальше следовать обратно друг за другом, пока не расшифруем «минус» до конца. Так, например, в Д2 к январской декларации это будут: январь, декабрь, ноябрь, октябрь и т. д., пока весь «минус» не разберем «под ноль». Хотя там может оказаться и один январь — если, к примеру, «минус» свежий и только появился либо образован «чистым» НК января, т. е. стр. 10 > стр. 21.

И если «минус» сохраняется из периода в период, то всякий раз (заметьте!) в приложении Д2 он будет «омолаживаться» (за счет прибавки «свежего» НК и выбывания «старого» НК).

Различие в подходах покажем на примере.

Пример. Допустим, данные деклараций за сентябрь-январь такие, как приведены в таблице.

Расшифровка «минуса» из стр. 21 в приложении Д2

Тогда, используя подход налоговиков, приложение Д2 к декларациям заполним так:

Хотя при традиционном подходе приложение Д2 заполнили бы так (т. е. тянулся бы «минус» родом с сентября, с прибавкой чистого «минуса» декабря в 1000 грн.):

Как быть и каким подходом руководствоваться — по правде говоря, решать плательщику. Ведь ни в НКУ, ни в Порядке № 21 никаких правил заполнения Д2 не установлено и не прописано никакой очередности погашения НО с НК.

Поэтому даже если по старинке «минус» продолжаем расшифровывать традиционным способом, то, строго говоря, за это контролеры наказать не могут. В таком случае у налоговиков нет оснований говорить о нарушениях (ведь никакой пункт НКУ или Порядка № 21 не нарушен, поскольку в них относительно Д2 вообще никаких норм нет).

И кстати, неурегулированность вопроса признают и сами контролеры (письмо ГФСУ от 22.07.2016 г. № 15908/6/99-99-15-03-02-15). Хотя все-таки рекомендуют свой подход. Поэтому если пойти по их пути, наверняка так будет проще и сможем избежать лишних вопросов проверяющих по заполнению Д2.

Ввиду этого дальше будем опираться на подход налоговиков и предлагаемый ими способ расшифровки. Рассмотрим разные ситуации с Д2.

Как выбывает «минус» из Д2

Повторим: этот вопрос не урегулирован. Однако, если применять подход налоговиков (текущими НО гасить первым делом самый «старенький» НК), то получается, «минус» вылетает из Д2 по хронологии. То есть в первую очередь расходуется самый старый «минус» из самых нижних строк приложения Д2, потом — следующий за ним и т. д. В общем, отрицательное значение выбывает в хронологическом порядке его возникновения — «снизу вверх».

Хотя такой подход все же нельзя считать универсальным и единственно возможным. Ведь ситуации могут быть самыми разными. К примеру, часть отрицательного значения можем заявлять к бюджетному возмещению (БВ).

Если решили заявить БВ. Допустим, в текущей декларации хотим заявить БВ. Тогда такой «минус» до стр. 21 просто не дойдет, а осядет в стр. 20.2 декларации. Как заполнять тогда приложение Д2?

Во-первых, часть периодов уже «потратим» на БВ (стр. 20.2). Причем какие это будут из периодов, вправе выбирать самостоятельно. О хронологии здесь вспоминать не нужно да и не уместно. Ведь

никакой очередности периодов для заявления БВ НКУ не устанавливает

А для БВ важно, чтобы соблюдалось главное условие: НК был оплаченным. Поэтому прежде всего важно «под» БВ собрать оплаченный НК (как того требует п.п. «б» п. 200.4 НКУ). Причем любых периодов. Тогда «оплаченные» периоды, «поучаствовавшие» в БВ, просто не дойдут до стр. 21 и не попадут в приложение Д2.

Затем принимаем во внимание, что налоговики советуют текущими НО погашать самый «старенький» НК.

После всего этого тот «минус», что остался (пришел к стр. 21), и расшифровываем по хронологии (в порядке убывания оставшихся периодов) в приложении Д2.

Правда, если потом проверкой будет отказано в БВ (получено налоговое уведомление-решение (НУР) по форме «В3»), то «минус» возвращаем в стр. 16.3 декларации в периоде, когда НУР станет согласованным (письмо ГФСУ от 28.12.2017 г. № 3193/6/99-99-12-02-01-15/ІПК, см. с. 3). Впрочем, учтите: при его отражении в Д2 периодом возникновения (!) такого отрицательного значения следует указать месяц и год составления НУР «В3» (БЗ 101.23). То есть такой «минус» возвращается в Д2 новой датой — датой НУР.

Кстати, в последнее время налоговики разрешают заявлять к БВ «минус» старше 1095 дней (БЗ 101.25, письма ГФСУ от 05.01.2018 г. № 72/6/99-99-12-03-02-15/ІПК и от 19.10.2017 г. № 2304/6/99-95-42-03-15/ІПК). И все-таки советуем к этому относиться с осторожностью.

Если хотим приберечь часть НК к БВ. А что если БВ не заявляли, но намечаем сделать это в будущем? И потому хотим приберечь под него в Д2 самый «старенький» НК (который, скажем, железно подтвержден импортной таможенной декларацией).

Думаем, тогда такой НК можем (!) сохранить в Д2. А погашать текущими НО — уже следующий за ним НК по хронологии или в порядке, как решит плательщик (если какие-то из промежуточных периодов тоже хотим оставить под БВ). То есть, строго говоря, плательщик вправе сам определить, каким образом расходовать «минус» из Д2 — в каком порядке выбывать отрицательному значению (каким периодам оставаться, каким вылетать). Ведь никаких правил (очередности) использования отрицательного значения, повторим, законодательством не установлено. А письма налоговиков носят рекомендательный характер. Поэтому от жесткой хронологии можно отступить (поскольку нарушений буквы закона в этом нет).

«Уточняющее» Д2 — на дельту

А как быть, если в каком-то из периодов обнаружили ошибку и нужно уточнить (уменьшить/увеличить) отрицательное значение в стр. 21? Тогда само собой к такому периоду составляем уточняющий расчет (УР) и с ним подаем «уточняющее» приложение Д2.

Учтите: таблицу 1 такого «уточняющего» приложения Д2 заполняем только (!) на сумму уточнения (т. е. величину допущенной ошибки), иначе говоря — «на дельту» (с «-» или с «+»). Поэтому полностью переписывать заново Д2 (и приводить в нем правильные данные как будто не было допущено ошибки) не нужно, а

данные «уточняющего» Д2 должны отвечать данным гр. 6 стр. 21 УР

О том же говорят и контролеры (БЗ 101.24).

Дальше подробнее рассмотрим разные ситуации с ошибками (когда «минус» в стр. 21 увеличивается или уменьшается).

Если подавали УР

Вкратце напомним базовые правила. Если ошибка в отрицательном значении (ОЗ) является «перетекающей», т. е. в периодах после «ошибочного» на расчеты с бюджетом (налог к уплате (стр. 18) или возмещение (стр. 20.2)) не влияла, ее исправляют через один УР (к периоду ошибки). Затем проведенные исправления нужно учесть при составлении текущей декларации. Для этого значение гр. 6 стр. 21 УР (с «+» или с «-») учитывают в стр. 16.2 декларации за тот (!) отчетный период, в котором подавался УР (пп. 5, 6 разд. VI Порядка № 21).

Однако если УР подан до текущей декларации, в которой перетекающая ошибка зацепит стр. 18 или 20.2, то данные УР можно учесть уже в стр. 16.2 текущей декларации (чтобы не искажались ее данные). Поддерживают такой подход и налоговики (БЗ 101.23, подробнее см. «Налоги и бухгалтерский учет», 2018, № 3, с. 17). Об исправлении ошибок см. также «Налоги и бухгалтерский учет», 2017, № 46.

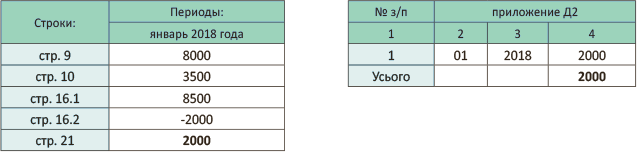

Если «минус» увеличивается. Возьмем условия примера (см. выше). Представим, что обнаружили ошибку: ошибочно завышены НО октября на «2400» (т. е. в стр. 9 октября вместо «4000» должно стоять «1600»). В итоге «минус» увеличивается и в стр. 21 января должно быть «6400», а не «4000».

Так как ошибка является перетекающей, ее исправляем, составляя один УР — к «ошибочному» октябрю. С ним подаем «уточняющее» Д2 «на дельту» («2400»). Приведем фрагменты УР с «уточняющим» Д2 (см. рис. 1):

Рис. 1. Фрагмент УР к декларации за октябрь с «уточняющим» Д2

Заметьте: в «уточняющем» Д2 периодом возникновения отрицательного значения указываем «предыдущий» сентябрь (т. е. восстанавливаем в Д2 по хронологии ОЗ предыдущего периода или нескольких периодов, если требуется). Ведь если б не ошибка, то в октябрьском приложении Д2 непогашенный остаток ОЗ сентября отразили б в большей сумме: не «6000», а «8400» (поскольку из «10000» старого сентябрьского НК только «1600» «съелось» бы за счет НО октября). В общем, при исправлении ошибок в каждой ситуации придется проанализировать, за счет какого периода (периодов) добавляем «минус».

Допустим, что ошибку исправляем в январе (подали УР с «уточняющим» Д2). Тогда значение гр. 6 стр. 21 УР «+2400» должны учесть в стр. 16.2 январской декларации. Поэтому декларацию за январь и приложение Д2 к стр. 21 заполним так (см. рис. 2):

Рис. 2. Фрагмент декларации за январь и приложения Д2 к стр. 21

Заметьте: после исправления ошибки в январском приложении Д2 остаток предыдущего декабрьского ОЗ увеличится на «2400» (с «500» до «2900»). Ведь сам декабрьский НК — аж «6000». То есть при заполнении текущего Д2 оглядываемся на предыдущее Д2 и по хронологии «наращиваем» (восстанавливаем) в нем (в сумме допущенной ошибки) ОЗ предыдущих периодов (поскольку после исправления ошибки «минус» увеличивается).

А вот если в каком-то из периодов занизили ОЗ, наоборот, из-за того, что не учли в НК входящую НН и 1095 дней еще не истекли, то можно не связываться с УР и исправлением ошибок, а отразить такой НК в текущей декларации (как «свежий» НК периода в стр. 10 декларации). Ведь это возможно благодаря п. 198.6 НКУ.

Если «минус» уменьшается. Теперь возьмем другую ситуацию.

Допустим, по условиям примера обнаружили ошибку: ошибочно занижены НО ноября на «2000» (т. е. в стр. 9 ноября вместо «2500» должно стоять «4500»). В итоге «минус» уменьшается и в стр. 21 января должно быть «2000», а не «4000».

Так как ошибка в данном случае перетекающая, ее исправляем, составляя один УР — к «ошибочному» ноябрю. С ним подаем «уточняющее» Д2 «на дельту» («-2000»). Приведем фрагменты УР с «уточняющим» Д2 (см. рис. 3):

Рис. 3. Фрагмент УР к декларации за ноябрь с «уточняющим» Д2

Заметьте: в «уточняющем» Д2 периодом, по которому уменьшаем ОЗ, указываем по хронологии самый «старенький» сентябрь (т. е. урезаем значение самой нижней строки Д2 ноября). Ведь если б не ошибка, то в ноябрьском приложении Д2 непогашенный остаток ОЗ сентября стоял бы в меньшей сумме: не «3500», а «1500» (поскольку из «6000» сентябрьского ОЗ, оставшегося в октябре, за счет НО ноября «съелось» бы уже «4500», а не «2500»).

Допустим, что ошибку исправляем в январе (подали УР с «уточняющим» Д2). Тогда значение гр. 6 стр. 21 УР «-2000» учтем в стр. 16.2 январской декларации. Поэтому декларацию за январь и приложение Д2 к стр. 21 заполним так (см. рис. 4):

Рис. 4. Фрагмент декларации за январь и приложения Д2 к стр. 21

Заметьте: после исправления ошибки в январском приложении Д2 «минус» уменьшится на «2000» (с «4000» до «2000»), за счет того, что «снизу вверх» по хронологии уйдут декабрьское ОЗ «500» и часть январского ОЗ «1500» . В общем, при заполнении текущего Д2 оглядываемся на предыдущее Д2 и по хронологии «снимаем» (убираем) в нем (в сумме допущенной ошибки) ОЗ предыдущих периодов (поскольку после исправления ошибки «минус» уменьшается).

Либо проверку еще можно сделать следующим образом: январский «минус» (стр. 21) меньше НК января («3500»). И если применять подход налоговиков, то это означает, что «минус» января полностью сформирован за счет НК одного периода — текущего января.

выводы

- Контролеры предлагают расшифровывать «минус» в приложении Д2 по хронологии: от самого «свежего» к самому «старому».

- Налоговики стоят на том, что «минус» в стр. 21 прежде всего формирует «чистый» НК текущего периода и только потом — остальных периодов в порядке убывания.

- По версии налоговиков, «минус» выбывает из Д2 по хронологии «снизу вверх». Однако, полагаем, плательщик вправе сам решить, в каком порядке выбывать отрицательному значению, поскольку никаких требований к «очередности» выбывания ОЗ в законодательстве нет.