Організаційні моменти

За загальним правилом Звіт з ЄСВ «за себе» за 2017 рік подають усі підприємці, що працювали цього року на єдиному податку та/або на загальній системі оподаткування. Виняток — підприємці, які весь 2017 рік були звільнені від сплати ЄСВ «за себе», оскільки є пенсіонерами за віком або особами з інвалідністю й отримують згідно із законом пенсію або соціальну допомогу і при цьому не виявили бажання стати платниками ЄСВ на умовах добровільної участі (ч. 4 ст. 4 Закону № 2464).

З ЄСВ «за себе» підприємці звітують, подаючи «Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску» за формою № Д5, наведеною в додатку 5 до Порядку № 435 (ср. ). Зверніть увагу, форма Звіту порівняно з минулим роком не змінилася.

Куди подавати Звіт? У податковий орган за місцем постановки на облік як платника ЄСВ.

Яким способом можна подати Звіт? Форму № Д5 подає особисто ФОП або інша особа, спеціально уповноважена підприємцем на такі дії, одним з таких способів:

— засобами електронного зв’язку в електронній формі з дотриманням умови стосовно реєстрації електронного цифрового підпису в порядку, визначеному законодавством;

— на паперових носіях, засвідчених підписом ФОП і скріплених печаткою (за наявності), разом з електронною формою на електронних носіях інформації. Електронна форма Звіту повинна відповідати Звіту на паперових носіях;

— на паперових носіях безпосередньо в податковий орган, якщо у ФОП кількість застрахованих осіб не більше п’яти;

— на паперових носіях шляхом відправлення поштою з повідомленням про вручення і з описом вкладення за умови, що у ФОП кількість застрахованих осіб не перевищує п’яти. Причому зробити це потрібно не пізніше ніж за 10 днів до закінчення граничного строку надання Звіту за формою № Д5. У цьому випадку Звіт вважатиметься поданим у день отримання відділенням поштового зв’язку від платника ЄСВ поштового відправлення зі звітністю.

Знайомимося зі Звітом

Звіт за формою № Д5 складається з титульного аркуша і чотирьох таблиць. Але абсолютно всі їх підприємцеві навряд чи доведеться заповнювати. Так, якщо протягом 2017 року він працював:

— на загальній системі оподаткування, йому необхідно буде заповнити титульний аркуш і таблицю 1;

— на єдиному податку — титульний аркуш і таблицю 2;

— як на загальній системі оподаткування, так і на єдиному податку — титульний аркуш, таблицю 1 (за період роботи на загальній системі оподаткування) і таблицю 2 (за період роботи на єдиному податку).

Якщо ж ФОП здійснював свою підприємницьку діяльність у сферах, робота в яких зараховується в спецстаж, то додатково до вказаних таблиць Звіту за формою № Д5 йому потрібно сформувати таблицю 4.

Таблиця 3 — для осіб, що здійснюють незалежну професійну діяльність.

Як бачимо, основна маса загальносистемників матиме справу з титульним аркушем і таблицею 1 Звіту за формою № Д5. Про них і поговоримо. А розпочнемо з титульного аркуша.

Зазвичай заповнення титульного аркуша не викликає запитань у підприємців, оскільки назва його обов’язкових реквізитів говорить саме за себе. Єдине, на чому хотілося б зупиниться, — це на заповненні реквізиту «Тип форми». Якщо ви формуєте Звіт за формою № Д5 за звітний рік, проставляйте позначку в комірці з типом форми «початкова». А ось тип форми:

— «ліквідаційна» вкаже на те, що Звіт поданий за останній звітний період до дня держреєстрації припинення підприємницької діяльності. Зазначимо, що Звіт з таким типом форми подаватимуть підприємці, які «розреєструвалися» протягом 2017 року;

— «призначення пенсії» означає, що Звіт поданий за період до дати формування заяви на призначення пенсії в разі її призначення.

Тепер розглянемо порядок заповнення таблиці 1 Звіту за формою № Д5.

Звіт з ЄСВ загальносистемника

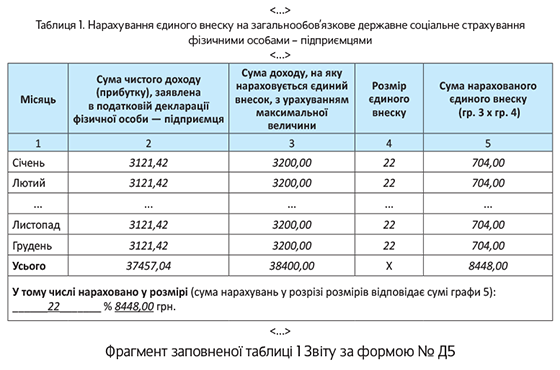

Якщо підприємець у 2017 році працював тільки на загальній системі оподаткування, то його Звіт за формою № Д5 складатиметься з титульного аркуша і таблиці 1. Про те, які відомості наводять у графах цієї таблиці, ви можете дізнатися з таблиці нижче.

Порядок заповнення таблиці 1 Звіту за формою № Д5 підприємця-загальносистемника

| Графа/рядок | Пояснення |

| Графа 2 | У рядках з найменуванням календарних місяців, у яких ФОП перебував на обліку як платник ЄСВ, указуємо середньомісячний дохід. Його суму знаходимо, розділивши чистий підприємницький дохід (прибуток), заявлений у податковій декларації, на кількість місяців звітного року, в яких ФОП знаходився на загальній системі оподаткування*. У рядку «Усього» проставляємо загальну суму доходу, «розкиданого» вище за місяцями звітного року. Перевіряємо себе. Якщо сума в рядку «Усього» за графою 2 дорівнює сумі чистого підприємницького доходу, заявленій у податковій декларації, ви все зробили правильно |

| Графа 3 | Указуємо дохід, відображений у графі 2, з урахуванням мінімальної і максимальної величини бази нарахування ЄСВ у розрізі місяців звітного року. Тобто якщо сума доходу: — нижче мінімальної зарплати, у графі 3 вказуємо суму мінімальної зарплати, встановленої законом (у 2017 році — 3200 грн.); — вище за мінімальну зарплату, але нижче максимальної величини бази нарахування ЄСВ, переносите її в графу 3 без змін; — вище за максимальну величину бази нарахування ЄСВ — у графі 3 вказуєте максимальну величину бази нарахування ЄСВ. У рядку «Усього» проставляємо загальну суму доходу, який увійшов до бази нарахування ЄСВ, згідно з даними, вказаними в графі 3 |

| Графа 4 | Проставляємо ставку ЄСВ — 22 % |

| Графа 5 | Указуємо в розрізі місяців звітного року нараховані суми ЄСВ за відповідний місяць. Перевірте себе. Мінімальні і максимальні розміри страхового внеску у 2017 році ми навели на с. 25. У рядку «Усього» проставляємо загальну суму нарахованого ЄСВ за звітний рік |

| Рядок «У тому числі нараховано у розмірі…». | Проставляєте ставку (22 %) і загальну суму ЄСВ за звітний рік |

* Детальніше про визначення бази нарахування ЄСВ читайте на с. 24. — Прим. ред.

Приклад. ФОП був на загальній системі весь 2017 рік. Сума чистого оподатковуваного доходу, заявленого в податковій декларації ФОП за 2017 рік, — 37457,04 грн. (додатне значення графи 9 рядка «УСЬОГО» розділу I додатка Ф2 до Декларації про майновий стан і доходи за 2017 рік).

Визначимо розмір середньомісячного доходу:

37457,04 : 12 = 3121,42 (грн.).

Сума середньомісячного доходу нижча мінімальної заробітної плати, встановленої на 2017 рік (3200,00 грн.). Отже, у графі 3 таблиці 1 Звіту за формою № Д5 вказуємо базу нарахування ЄСВ, що дорівнює розміру мінзарплати (3200,00 грн.), а в графі 5 — суму страхового внеску (704,00 грн. (3200,00 грн. х 22 % : 100 %)).

Наведемо нижче фрагмент заповненої таблиці 1 Звіту за формою № Д5.

висновки

- За загальним правилом Звіт з ЄСВ «за себе» за 2017 рік подають фізособи, які весь або частину звітного року працювали на єдиному податку та/або на загальній системі оподаткування.

- Мають право не подавати Звіт № Д5 ФОП, які весь 2017 рік були звільнені від сплати ЄСВ «за себе», оскільки були пенсіонерами за віком або особами з інвалідністю й отримували згідно із законом пенсію або соцдопомогу і при цьому не виявили бажання стати платниками ЄСВ на умовах добровільної участі.

- У більшості випадків Звіт за формою № Д5 підприємця, що працював у 2017 році на загальній системі оподаткування, складатиметься з титульного аркуша і таблиці 1.

- За 2017 рік Звіт за формою № Д5 потрібно подати не пізніше 9 лютого 2018 року.