Трохи теорії

Проведення індексації регулюють Закон про індексацію* і Порядок № 1078**. Дотримуватися положень цих «двох братів» зобов’язані всі роботодавці: і бюджетники, і госпрозрахункові (тобто звичайні) підприємства, і самозайняті особи (підприємці, незалежні професіонали).

* Закон України «Про індексацію грошових доходів населення» від 03.07.91 р. № 1282-XII.

Індексують гривневі постійні доходи. А ось виплати «натурою», разові виплати і середній заробіток індексації не підлягають.

Зарплату працівників індексують у межах прожиткового мінімуму, встановленого для працездатних осіб. Таким чином, зарплату у 2018 році індексуємо: у січні — червні — у межах 1762,00 грн., в липні — листопаді — 1841,00 грн., у грудні — 1921,00 грн. Усе, що вище, — індексації не підлягає.

У більшості випадків сума індексації працівника складається тільки з поточної індексації. Але іноді до неї може «долучитися» індексаційна різниця.

Сьогодні ви навчитеся визначати і поточну індексацію, і індексацію-різницю.

А розпочнемо «розбір польотів» з поточної індексації. Щоб визначити її суму, необхідно знати «базовий» місяць і величину приросту індексу споживчих цін (ІСЦ). Вчимося визначати «базовий» місяць.

Правильний «базовий» місяць = 50 % успіху

За загальним правилом «базовим» місяцем є місяць підвищення окладу (тарифної ставки, відрядних розцінок) за обійманою працівником посадою (виконуваною роботою). Місяць прийняття працівника на роботу, підвищення доплат і надбавок вас у цьому випадку хвилювати не повинен.

Потренуємося на ситуаціях?

Якщо готові, дивимося табл. 1.

Таблиця 1. Порядок визначення «базового» місяця

| Ситуація | «Базовий» місяць |

| Підвищено оклад | |

| Згідно зі штатним розписом усім працівникам підприємства в січні 2018 року підвищено оклади (тарифні ставки) | Січень 2018 року стає «базовим» місяцем для працівників. Причому незалежно від суми підвищення окладу (тарифної ставки). Сам факт підвищення посадового окладу буде підставою для зміни старого «базового» місяця на новий — січень 2018 року |

| Встановлено (підвищено) постійну надбавку/доплату | |

| Останній раз оклад працівникові підвищувався у вересні 2017 року. У січні 2018 року йому встановили надбавку за вислугу років | Збільшення зарплати працівника за рахунок установлення або підвищення інших постійних зарплатних складових (надбавок, доплат, премій і т. д.) без збільшення окладу (тарифної ставки) не впливає на зміну «базового» місяця. Тому «базовим» для працівника залишиться вересень 2017 року — місяць, в якому відбулося останнє підвищення його окладу |

| Новоприйнятий працівник | |

| Працівник прийнятий на посаду головного бухгалтера з 05.01.2018 р. Раніше цю посаду обіймала інша особа, яку було звільнено | «Базовим» місяцем для працівника буде місяць останнього підвищення окладу за обійманою посадою (виконуваною роботою). Припустимо, що на підприємстві оклад за посадою «головний бухгалтер» підвищувався в травні 2017 року. Отже, для працівника-новачка, який обіймає цю посаду з 5 січня 2018 року, «базовим» місяцем буде травень 2017 року |

| Працівник прийнятий на роботу на новостворену посаду з 05.01.2018 р. | «Базовим» місяцем для працівника буде місяць створення нової посади (її введення в штатний розпис). Адже саме цього місяця в штатному розписі затверджений (тобто став відомий) розмір окладу за цією посадою. Припустимо, що посада введена в штатний розпис із січня 2018 року. Отже, січень 2018 року буде «базовим» для працівника. Водночас конкретне рішення у цій ситуації підприємство може прийняти самостійно в колективному договорі (див. лист Мінсоцполітики від 14.06.2016 р. № 263/10/136-16) |

| У штатному розписі на 2018 рік збільшено кількість штатних одиниць за посадою бухгалтера (з 2 до 3). Останній раз оклад за цією посадою підвищувався в листопаді 2017 року. З 09.01.2018 р. на цю посаду прийнятий працівник | «Базовим» для працівника буде місяць підвищення окладу за посадою, на яку він прийнятий, тобто листопад 2017 року. Факт збільшення кількості штатних одиниць за конкретною посадою, вже наявною в штатному розписі, не впливає на порядок визначення «базового» місяця |

| Вихід із відпустки для догляду за дитиною до 3 (6) років | |

| Працівниця приступила до роботи з 03.01.2018 р. після закінчення відпустки для догляду за дитиною до 3 років. Останній раз оклад за її посадою підвищувався в травні 2015 року | Для працівниці, що вийшла з відпустки для догляду за дитиною до 3 (6) років, «базовим» місяцем буде місяць останнього підвищення окладу за обійманою посадою. Отже, в описаній ситуації саме травень 2015 року буде «базовим» для працівниці |

| Вихід на роботу після військової служби | |

| Працівник приступив до роботи 18.12.2017 р. після закінчення строкової військової служби | Застосовуємо загальні норми. «Базовим» місяцем для працівника буде місяць останнього підвищення окладу за посадою, на яку він вийшов після закінчення військової служби |

| Переведення працівника на іншу посаду | |

| Працівника підприємства перевели з посади бухгалтера на посаду провідного бухгалтера з 1 січня 2018 року. За посадою бухгалтера «базовим» місяцем був травень 2017 року, а за посадою провідного бухгалтера — грудень 2017 року | «Базовим» місяцем для працівника стає грудень 2017 року, тобто місяць останнього підвищення зарплати за обійманою посадою, за якою індексується зарплата. Забігаючи наперед, відмітимо, що для переведених працівників Порядком № 1078 не передбачено збереження індексації-різниці (фіксованої індексації), яку вони отримували на попередній роботі (посаді). Тобто якщо працівник до переведення мав право на таку індексацію-різницю, то після переведення він втрачає право на неї. Детальніше — нижче |

| Строковий трудовий договір | |

| Працівниця прийнята на роботу за строковим трудовим договором на посаду бухгалтера з 04.01.2018 р. на період відпустки для догляду за дитиною до 3 років основного працівника. Останнє підвищення окладу за цією посадою було в січні 2017 року | Важливо! Працівник, прийнятий на роботу за строковим трудовим договором, має таке ж право на індексацію зарплати, як і інші працівники, прийняті на роботу за безстроковими трудовими договорами. «Базовий» місяць визначається в загальному порядку. Так, у наведеній ситуації «базовим» місяцем для працівниці буде січень 2017 року — місяць останнього підвищення окладу за посадою бухгалтера |

| Звільнення → повторне прийняття | |

| Працівник-сумісник був звільнений 29.12.2017 р., а з 01.01.2018 р. прийнятий на те ж підприємство і ту ж посаду, але за основним місцем роботи. Останнє підвищення окладу за посадою було в травні 2017 року | Для новоприйнятих працівників орієнтуємося на місяць останнього підвищення окладу за обійманою посадою. Факт прийняття-звільнення нам тут не важливий. Тут «царює» місяць підвищення окладу за обійманою посадою, зарплата за якою індексується. У цій ситуації оклад за посадою, на яку був прийнятий працівник, підвищувався останній раз у травні 2017 року. Отже, травень 2017 року — «базовий» місяць для працівника |

| Понижено оклад | |

| У зв’язку зі змінами в організації виробництва і праці працівникові понижено оклад із січня 2018 року | Пониження окладу (тарифної ставки) не впливає на визначення «базового» місяця для індексації зарплати. Тобто незважаючи на пониження окладу працівника з січня 2018 року, «базовий» місяць для проведення індексації не зміниться |

Як бачите, яку б ситуацію ми з вами не моделювали, відповідь завжди одна: «базовий» місяць — це місяць підвищення окладу за обійманою працівником посадою, за якою індексується зарплата ☺.

Ну що, з «базовим» місяцем розібралися? Тоді шукаємо решту 50 % успіху!

Коефіцієнт індексації і сума поточної індексації

Коефіцієнт індексації (приріст ІСЦ) розраховують наростаючим підсумком на підставі щомісячних індексів споживчих цін, опублікованих Держстатом, до перевищення встановленого порога індексації (103 %).

Точкою відліку для його обчислення є місяць підвищення окладу (тарифної ставки, відрядних розцінок) працівника, тобто «базовий» місяць. Цього місяця значення ІСЦ приймають за 1 або 100 %, а приріст розраховують з місяця, що йде за «базовим».

АЛЕ! Право на індексацію в умовах інфляції в загальному випадку може виникнути тільки на третій місяць після підвищення окладу. Пояснимо, звідки це випливає (див. табл. 2).

Таблиця 2. Право на індексацію

| Місяць | Подія | Дія |

| «Базовий» | Підвищено оклад | Не індексуємо |

| Перший після «базового» | Індекс інфляції за цей місяць братиме участь в розрахунках. Але він буде відомий тільки в наступному місяці | Не індексуємо |

| Другий після «базового» | Опубліковано індекс інфляції за перший місяць після «базового». Його порівнюють зі встановленим порогом індексації (103 %) | Не індексуємо |

| Третій після «базового» | З 1-го числа місяця, що йде за місяцем опублікування індексу інфляції за перший місяць після «базового», може виникнути право на індексацію, за умови, що приріст ІСЦ перевищить поріг 103 % | Індексуємо, якщо виникло право |

З виникненням права на індексацію визначилися. Переходимо до коефіцієнтів індексації. Як ви пам’ятаєте, їх визначають розрахунковим шляхом.

Ну ось, скажете ви, зараз підуть незрозумілі розрахунки і викладки… А ось і не вгадали! Пропонуємо вам не морочити собі голову розрахунками приросту ІСЦ (коефіцієнтів індексації), а скористатися вже готовими цифрами, які ми обчислюємо щомісяця спеціально для вас.

Кожного місяця у «Податки та бухгалтерський облік» публікуються таблиці із вже готовими коефіцієнтами індексації. Більше того, в цих же таблицях наведені розраховані суми індексації за відповідний місяць. Їх знаходять, помноживши показник прожиткового мінімуму, встановленого для працездатної особи у відповідному місяці, на коефіцієнт індексації.

Наведемо таблиці з розрахованими коефіцієнтами індексації і сумами поточної індексації за січень і лютий 2018 року (табл. 3 і 4 відповідно).

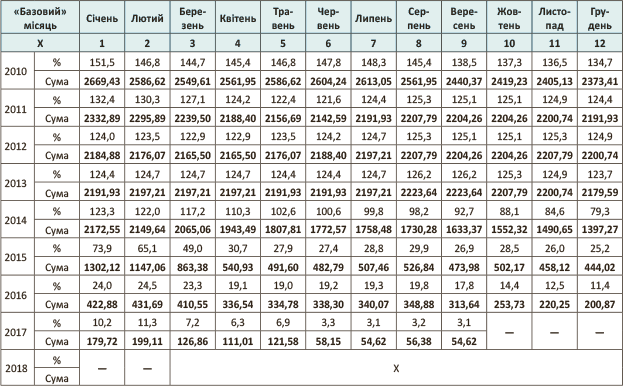

Таблиця 3. Коефіцієнти індексації і суми поточної індексації за СІЧЕНЬ 2018 року

Таблиця 4. Коефіцієнти індексації і суми поточної індексації за ЛЮТИЙ 2018 року

Як працювати з цим «щастям»? Зараз усе розповімо і покажемо.

Працюємо з таблицями

1 варіант. Працівник працює в режимі повного робочого часу (обіймає 1 штатну одиницю, повна зайнятість), місяць відпрацьований повністю. Тут усе гранично просто. Діємо так.

Крок 1. Беремо опубліковану в «Податки та бухгалтерський облік» таблицю з готовими коефіцієнтами індексації, обчисленими за той місяць, за який індексуємо зарплату.

Крок 2. На перетині графи з найменуванням «базового» місяця і рядка з роком, в якому цей місяць став «базовим», знаходимо коефіцієнт індексації (верхня комірка (рядок «%»)) і суму поточної індексації (нижня комірка (рядок «Сума»)).

Крок 3. Суму поточної індексації, наведену в таблиці, нараховуємо працівникові і виплачуємо з проіндексованою зарплатою.

Потренуємося? Але перш ніж перейти до прикладів, давайте з вами умовимося, що в них працівники не мали права на індексацію-різницю (про цього «звіра» читайте в наступній статті).

Приклад 1. Підприємство індексує зарплату працівника (повна зайнятість, місяць відпрацював повністю, оклад — 6000 грн., премій, доплат, надбавок немає) за січень 2018 року.

Для обчислення суми індексації використовуємо дані, наведені в табл. 3.

Припустимо, що «базовий» місяць:

— січень 2016 року. На перетині графи «Січень» і рядка «2016» знаходимо у верхній комірці коефіцієнт індексації — 24,0 %, в нижній комірці готову суму поточної індексації — 422,88 грн. Її ми отримали, помноживши прожитмінімум січня 2018 року 1762 грн. на коефіцієнт індексації 24,0 %, поділений на 100 %.

У результаті працівникові буде нарахована зарплата за січень 2018 року в сумі 6422,88 грн. (6000,00 грн. + 422,88 грн.);

— жовтень 2014 року. На перетині графи «Жовтень» і рядка «2014» знаходимо у верхній комірці коефіцієнт індексації — 88,1 %, в нижній комірці — готову суму поточної індексації — 1552,32 грн. Її ми отримали, помноживши прожитмінімум січня 2018 року 1762 грн. на коефіцієнт індексації 88,1 %, поділений на 100 %.

Працівникові буде нарахована зарплата за січень 2018 року в сумі 7552,32 грн. (6000,00 грн. + 1552,32 грн.).

Ускладнюємо завдання.

2 варіант. Працівникові встановлений режим неповного робочого часу (обіймає частину штатної одиниці), місяць відпрацьований повністю. Діємо так.

Кроки 1 і 2 такі ж, як у варіанті 1.

Крок 3. Суму поточної індексації, наведену в таблиці, множимо на частину штатної одиниці, яку обіймає працівник.

Розраховану таким чином суму індексації з урахуванням зайнятості працівника нараховуємо йому і виплачуємо разом з проіндексованою зарплатою.

Приклад 2. Підприємство індексує зарплату працівника (прийнятий на 0,5 штатної одиниці, місяць відпрацював повністю, оклад — 6000 грн., премій, доплат, надбавок немає) за січень 2018 року. «Базовий» місяць — серпень 2016 року.

Для обчислення суми індексації використовуємо дані, наведені в табл. 3 (див. на с. 10).

На перетині графи «Серпень» і рядка «2016» знаходимо у верхній комірці коефіцієнт індексації — 19,8 %, в нижній комірці — готову суму поточної індексації для працівника з повною зайнятістю — 348,88 грн.

Визначаємо суму поточної індексації працівника з урахуванням його зайнятості (прийнятий на 0,5 штатної одиниці):

348,88 грн. х 0,5 = 174,44 грн.

Загальна сума зарплати, яку буде нараховано працівникові за січень 2018 року:

6000,00 грн. х 0,5 + 174,44 грн. = 3174,44 грн.

3 варіант. Працівник працює в режимі повного робочого часу (обіймає 1 штатну одиницю, повна зайнятість), місяць відпрацьований не повністю.

Кроки 1 і 2 такі ж, як у варіанті 1.

Крок 3. Суму поточної індексації знаходимо так. Наведену в таблиці суму поточної індексації ділимо на кількість робочих днів (для працівника з годинною тарифною ставкою — кількість робочих годин) за графіком роботи працівника в конкретному місяці і множимо на кількість днів (годин), фактично відпрацьованих ним цього місяця.

Приклад 3. Підприємство індексує зарплату працівника (повна зайнятість, оклад — 6000 грн., премій, доплат, надбавок немає) за січень 2018 року. «Базовий» місяць — листопад 2015 року. Працівник з 21 робочого дня за графіком роботи відпрацював у січні 16.

Для обчислення суми індексації використовуємо дані, наведені в табл. 3.

На перетині графи «Листопад» і рядка «2015» знаходимо у верхній комірці коефіцієнт індексації — 26,0 %, у нижній комірці — готову суму поточної індексації для працівника з повною зайнятістю, який повністю відпрацював місяць — 458,12 грн.

Визначаємо суму поточної індексації працівника з урахуванням відпрацьованого часу:

458,12 грн.: 21 х 16 = 349,04 грн.

Загальна сума зарплати, яку буде нараховано працівникові за січень 2018 року:

6000,00 грн.: 21 х 16 + 349,04 грн. = 4920,47 грн.

4 варіант. Працівникові встановлений режим неповного робочого часу (обіймає частину штатної одиниці, встановлено оклад), місяць відпрацьований не повністю.

Кроки 1 і 2 такі ж, як у варіанті 1.

Крок 3. Суму поточної індексації, наведену в таблиці, множимо на частину штатної одиниці, яку обіймає працівник. Далі отриману величину ділимо на кількість робочих днів за графіком роботи працівника в конкретному місяці і множимо на кількість днів фактично відпрацьованих ним цього місяця.

Приклад 4. Підприємство індексує зарплату працівника (прийнятий на 0,75 штатної одиниці, оклад — 6000 грн., премій, доплат, надбавок немає) за січень 2018 року. Цей місяць відпрацьований працівником не повністю у зв’язку з хворобою. З 21 робочого дня за графіком роботи фактично відпрацьовано 10.

«Базовий» місяць — травень 2017 року.

Для обчислення суми індексації використовуємо дані, наведені в табл. 3.

На перетині графи «Травень» і рядка «2017» знаходимо у верхній комірці коефіцієнт індексації — 3,7 %, в нижній комірці — готову суму поточної індексації для працівника з повною зайнятістю — 65,19 грн.

Визначаємо суму поточної індексації працівника з урахуванням його зайнятості (прийнятий на 0,75 штатної одиниці) і фактично відпрацьованого часу:

(65,19 грн. х 0,75) : 21 х 10 = 23,28 грн.

Загальна сума зарплати, яку буде нараховано працівникові за січень 2018 року:

(6000,00 грн. х 0,75) : 21 х 10 + 23,28 грн. = 2166,14 грн.

А тепер увага! Дивимося на 4 наведені приклади і бачимо… у працівників з окладом (місячною тарифною ставкою) розрахунок суми індексації пропорційно зайнятості (відпрацьованому часу) здійснюється аналогічно розрахунку суми основної зарплати виходячи з окладу (тарифної ставки). Тобто якщо працівник-«окладник», який відпрацював увесь місяць повністю, обіймає:

а) 1 штатну одиницю, то його:

— основна зарплата = оклад (тарифна ставка);

— сума поточної індексації = сума поточної індексації з таблиці;

б) 0,25 штатної одиниці, то його:

— основна зарплата = оклад х 0,25;

— сума поточної індексації = сума індексації з таблиці х 0,25.

Якщо цей працівник-«окладник», який відпрацював частину місяця, наприклад, з 21 робочого дня тільки 7 днів, обіймає:

а) 1 штатну одиницю, то його:

— основна зарплата = оклад : 21 х 7;

— сума поточної індексації = сума індексації з таблиці : 21 х 7;

б) 0,25 штатної одиниці, то його:

— основна зарплата = (оклад х 0,25) : 21 х 7;

— сума поточної індексації = (сума індексації з таблиці х 0,25) : 21 х 7.

Тобто усе гранично просто. Ніяких нових схем розрахунку запам’ятовувати не треба.

Також усе прозоро і з тими, у кого погодинна оплата праці. Їх основна зарплата визначається шляхом множення годинної тарифної ставки на кількість фактично відпрацьованих годин протягом місяця*. А ось при розрахунку суми поточної індексації, у випадку якщо місяць відпрацьований не повністю, орієнтуємося на кількість годин за нормою і фактично відпрацьованих.

* Див. роз’яснення фахівців Мінсоцполітики в «Податки та бухгалтерський облік», 2017, № 95, с. 15, № 67, с. 35.

Дивимося табл. 5.

Таблиця 5. Розрахунок поточної індексації

| Зайнятість/відпрацьований час | Сума поточної індексації |

| «Окладник» | |

| Обіймає повну штатну одиницю, місяць відпрацьований повністю | Іп = ІпПтаБО |

| Обіймає частину штатної одиниці, місяць відпрацьований повністю | Іп = ІпПтаБО х Ш |

| Обіймає повну штатну одиницю, місяць відпрацьований не повністю | Іп = ІпПтаБО : Др х Дф |

| Обіймає частину штатної одиниці, місяць відпрацьований не повністю | Іп = ІпПтаБО х Ш : Др х Дф |

| Почасовик | |

| Обіймає повну штатну одиницю, місяць відпрацьований повністю | Іп = ІпПтаБО |

| Обіймає частину штатної одиниці, місяць відпрацьований повністю | Іп = ІпПтаБО : Гн х Гф |

| Обіймає повну штатну одиницю, місяць відпрацьований не повністю | |

| Обіймає частину штатної одиниці, місяць відпрацьований не повністю | |

| Іп — сума поточної індексації, яка має бути нарахована працівникові; ІпПтаБО — сума поточної індексації з таблиці з коефіцієнтами індексації і сумами поточної індексації, опублікованої в «Податки та бухгалтерський облік»; Ш — частина штатної одиниці, обійманої працівником; Др — кількість робочих днів за графіком роботи працівника в конкретному місяці; Дф — кількість днів, фактично відпрацьованих працівником цього місяця; Гн — норма тривалості робочого часу, встановлена для працівника в конкретному місяці за умови його повної зайнятості; Гф — кількість годин, фактично відпрацьованих працівником цього місяця. | |

Давайте підіб’ємо підсумки за поточною індексацією. А в наступній статті навчимося визначати індексаційну різницю.

висновки

- Щоб визначити суму поточної індексації, необхідно знати «базовий» місяць і величину приросту індексу споживчих цін (коефіцієнт індексації).

- За загальним правилом «базовим» місяцем є місяць підвищення окладу (тарифної ставки) за обійманою працівником посадою (виконуваною роботою).

- Готові коефіцієнти індексації ви можете щомісячно брати з таблиць, що публікуються в «Податки та бухгалтерський облік».