Чуток теории

Проведение индексации регулируют Закон об индексации* и Порядок № 1078**. Соблюдать положения этих «двух братьев» обязаны все работодатели: и бюджетники, и хозрасчетники (т. е. обычные предприятия), и самозанятые лица (предприниматели, независимые профессионалы).

* Закон Украины «Об индексации денежных доходов населения» от 03.07.91 г. № 1282-XII.

Индексируют гривневые постоянные доходы. А вот выплаты «натурой», разовые выплаты и средний заработок индексации не подлежат.

Зарплату работников индексируют в пределах прожиточного минимума, установленного для трудоспособных лиц.

Таким образом, зарплату в 2018 году индексируем: в январе — июне — в пределах 1762,00 грн., в июле — ноябре — в пределах 1841,00 грн., в декабре — в пределах 1921,00 грн. Все, что выше, индексации не подлежит.

В большинстве случаев сумма индексации работника состоит только из текущей индексации. Но иногда к ней может «примкнуть» индексационная разница.

Сегодня вы научитесь определять и текущую индексацию, и индексацию-разницу.

А начнем «разбор полетов» с текущей индексации. Чтобы определить ее сумму, необходимо знать «базовый» месяц и величину прироста индекса потребительских цен (ИПЦ). Учимся определять «базовый» месяц.

Правильный «базовый» месяц = 50 % успеха

По общему правилу, «базовым» месяцем является месяц повышения оклада (тарифной ставки, сдельных расценок) по занимаемой работником должности (выполняемой работе). Месяц приема работника на работу, повышения доплат и надбавок вас в данном случае волновать не должен.

Потренируемся на ситуациях?

Если готовы, смотрим табл. 1.

Таблица 1. Порядок определения «базового» месяца

| Ситуация | «Базовый» месяц |

| Повышен оклад | |

| Согласно штатному расписанию всем работникам предприятия в январе 2018 года повышены оклады (тарифные ставки) | Январь 2018 года становится «базовым» месяцем для работников. Причем независимо от суммы повышения оклада (тарифной ставки). Сам факт повышения должностного оклада будет являться основанием для изменения старого «базового» месяца на новый — январь 2018 года |

| Установлена (повышена) постоянная надбавка/доплата | |

| Последний раз оклад работнику повышался в сентябре 2017 года. В январе 2018 года ему установили надбавку за выслугу лет (10 % от оклада) | Увеличение зарплаты работника за счет установления или повышения других постоянных зарплатных составляющих (надбавок, доплат, премий и т. д.) без увеличения оклада (тарифной ставки) не влияет на изменение «базового» месяца. Поэтому «базовым» для работника останется сентябрь 2017 года — месяц, в котором произошло последнее повышение его оклада |

| Вновь принятый работник | |

| Работник принят на должность главного бухгалтера с 05.01.2018 г. Ранее эту должность занимало другое лицо, которое было уволено | «Базовым» месяцем для работника будет месяц последнего повышения оклада по занимаемой должности (выполняемой работе). Допустим, что на предприятии оклад по должности «главный бухгалтер» повышался в мае 2017 года. Следовательно, для работника-новичка, который занимает эту должность с 5 января 2018 года, «базовым» месяцем будет май 2017 года |

| Работник принят на работу на вновь созданную должность с 05.01.2018 г. | «Базовым» месяцем для работника будет месяц создания новой должности (ее введения в штатное расписание). Ведь именно в этом месяце в штатном расписании утвержден (а значит, стал известен) размер оклада по этой должности. Предположим, что должность введена в штатное расписание с января 2018 года. Следовательно, январь 2018 года будет «базовым» для работника. В то же время конкретное решение по этой ситуации предприятие может принять самостоятельно в коллективном договоре (см. письмо Минсоцполитики от 14.06.2016 г. № 263/10/136-16) |

| В штатном расписании на 2018 год увеличено количество штатных единиц по должности «бухгалтер» (с 2 до 3). Последний раз оклад по этой должности повышался в ноябре 2017 года. С 09.01.2018 г. на эту должность принят работник | «Базовым» для работника будет месяц повышения оклада по должности, на которую он принят, т. е. ноябрь 2017 года. Факт увеличения количества штатных единиц по конкретной должности, уже имеющейся в штатном расписании, не влияет на порядок определения «базового» месяца |

| Выход из отпуска для ухода за ребенком до 3 (6) лет | |

| Работница приступила к работе с 03.01.2018 г. после окончания отпуска для ухода за ребенком до 3 лет. Последний раз оклад по ее должности повышался в мае 2015 года | Для работницы, вышедшей из отпуска для ухода за ребенком до 3 (6) лет, «базовым» месяцем будет месяц последнего повышения оклада по занимаемой должности. Следовательно, в описанной ситуации именно май 2015 года будет «базовым» для работницы |

| Выход на работу после военной службы | |

| Работник приступил к работе 18.12.2017 г. после окончания срочной военной службы | Применяем общие нормы. «Базовым» месяцем для работника будет месяц последнего повышения оклада по должности, на которую он вышел после окончания военной службы |

| Перевод работника на другую должность | |

| Работника предприятия перевели с должности бухгалтера на должность ведущего бухгалтера с 1 января 2018 года. По должности бухгалтера «базовым» месяцем был май 2017 года, а по должности ведущего бухгалтера — декабрь 2017 года | «Базовым» месяцем для работника становится декабрь 2017 года, т. е. месяц последнего повышения зарплаты по занимаемой должности, по которой индексируется зарплата. Забегая вперед, отметим, что для переведенных работников Порядком № 1078 не предусмотрено сохранение индексации-разницы (фиксированной индексации), которую они получали на предыдущей работе (должности). То есть если работник до перевода имел право на такую индексацию-разницу, то после перевода он теряет право на нее. Подробнее — ниже |

| Срочный трудовой договор | |

| Работница принята на работу по срочному трудовому договору на должность бухгалтера с 04.01.2018 г. на период отпуска для ухода за ребенком до 3 лет основного работника. Последнее повышение оклада по этой должности было в январе 2017 года | Важно! Работник, принятый на работу по срочному трудовому договору, имеет такое же право на индексацию зарплаты, как и другие работники, принятые на работу по бессрочным трудовым договорам. «Базовый» месяц определяем в общем порядке. Так, в приведенной ситуации «базовым» месяцем для работницы будет январь 2017 года — месяц последнего повышения оклада по должности «бухгалтер» |

| Увольнение → повторный прием | |

| Работник-совместитель был уволен 29.12.2017 г., а с 01.01.2018 г. принят на то же предприятие и ту же должность, но по основному месту работы. Последнее повышение оклада по должности было в мае 2017 года | Для вновь принятых работников ориентируемся на месяц последнего повышения оклада по занимаемой должности. Факт приема-увольнения нам тут не важен. Здесь «царствует» месяц повышения оклада по занимаемой должности, зарплата по которой индексируется. В рассматриваемой ситуации оклад по должности, на которую был принят работник, повышался последний раз в мае 2017 года. Следовательно, май 2017 года — «базовый» месяц для работника |

| Снижен оклад | |

| В связи с изменениями в организации производства и труда работнику снижен оклад с января 2018 года | Снижение оклада (тарифной ставки) не влияет на определение «базового» месяца для индексации зарплаты. То есть несмотря на понижение оклада работника с января 2018 года, «базовый» месяц для проведения индексации не изменится |

Как видите, какую бы ситуацию мы с вами ни моделировали, ответ всегда один: «базовый» месяц — это месяц повышения оклада по занимаемой работником должности, по которой индексируется зарплата ☺.

Ну что, с «базовым» месяцем разобрались? Тогда ищем вторые 50 % успеха!

Коэффициент индексации и сумма текущей индексации

Коэффициент индексации (прирост ИПЦ) рассчитывают нарастающим итогом на основе ежемесячных индексов потребительских цен, публикуемых Госстатом, до превышения установленного порога индексации (103 %).

Точкой отсчета для его исчисления является месяц повышения оклада (тарифной ставки, сдельных расценок) работника, т. е. «базовый» месяц. В этом месяце значение ИПЦ принимают за 1 или 100 %, а прирост рассчитывают с месяца, следующего за «базовым».

НО! Право на индексацию в условиях инфляции в общем случае может возникнуть только на третий месяц после повышения оклада. Объясним, откуда это следует (см. табл. 2).

Таблица 2. Право на индексацию

| Месяц | Событие | Действие |

| «Базовый» | Повысили оклад | Не индексируем |

| Первый после «базового» | Индекс инфляции за этот месяц будет участвовать в расчетах. Но он будет известен только в следующем месяце (до 10-го числа) | Не индексируем |

| Второй после «базового» | Опубликован индекс инфляции за первый месяц после «базового». Его сравнивают с установленным порогом индексации (103 %) | Не индексируем |

| Третий после «базового» | С 1-го числа месяца, следующего за месяцем опубликования индекса инфляции за первый месяц после «базового», может возникнуть право на индексацию, при условии, что прирост ИПЦ превысит порог 103 % | Индексируем, если возникло право |

С возникновением права на индексацию определились. Переходим к коэффициентам индексации. Как вы помните, их определяют расчетным путем.

Ну вот, скажете вы, сейчас пойдут заумные расчеты и выкладки…

А вот и не угадали! Предлагаем вам не морочить себе голову расчетами прироста ИПЦ (коэффициентов индексации), а воспользоваться уже готовыми цифрами, которые мы исчисляем ежемесячно специально для вас.

Каждый месяц в «Налоги и бухгалтерский учет» публикуются таблицы с уже готовыми коэффициентами индексации. Более того, в этих же таблицах приведены рассчитанные суммы индексации за соответствующий месяц. Их находят, умножая показатель прожиточного минимума, установленный для трудоспособного лица в соответствующем месяце, на коэффициент индексации.

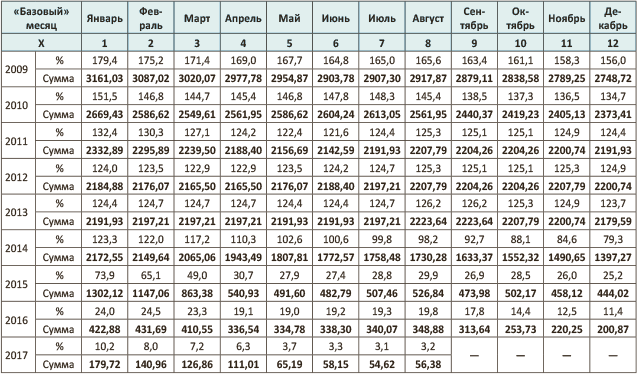

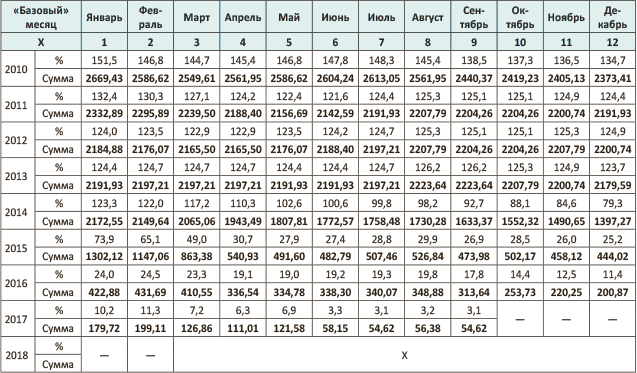

Приведем таблицы с рассчитанными коэффициентами индексации и суммами текущей индексации за январь и февраль 2018 года (табл. 3 и 4 соответственно).

Таблица 3. Коэффициенты индексации и суммы текущей индексации за январь 2018 года

Таблица 4. Коэффициенты индексации и суммы текущей индексации за ФЕВРАЛЬ 2018 года

Как работать с этим «счастьем»? Сейчас все расскажем и покажем.

Работаем с таблицами

1 вариант. Работник трудится в режиме полного рабочего времени (занимает 1 штатную единицу, полная занятость), месяц отработан полностью. Здесь все предельно просто. Действуем так.

Шаг 1. Берем опубликованную в «Налоги и бухгалтерский учет» таблицу с готовыми коэффициентами индексации, исчисленными за тот месяц, за который индексируем зарплату.

Шаг 2. На пересечении графы с наименованием «базового» месяца и строки с годом, в котором этот месяц стал «базовым», находим коэффициент индексации (верхняя ячейка (строка «%»)) и сумму текущей индексации (нижняя ячейка (строка «Сумма»).

Шаг 3. Сумму текущей индексации, приведенную в таблице, начисляем работнику и выплачиваем с проиндексированной зарплатой.

Потренируемся? Но прежде чем перейти к примерам, давайте с вами условимся, что в них работники не имели права на индексацию-разницу (об этом «звере» читайте в следующей статье).

Пример 1. Предприятие индексирует зарплату работника (полная занятость, месяц отработал полностью, оклад — 6000 грн., премий, доплат, надбавок нет) за январь 2018 года.

Для исчисления суммы индексации используем данные, приведенные в табл. 3.

Допустим, что «базовый» месяц:

— январь 2016 года. На пересечении графы «Январь» и строки «2016» находим в верхней ячейке коэффициент индексации — 24,0 %, в нижней ячейке готовую сумму текущей индексации — 422,88 грн. Ее мы получили, умножив прожитминимум января 2018 года 1762 грн. на коэффициент индексации 24,0 %, деленный на 100 %.

В итоге работнику будет начислена зарплата за январь 2018 года в сумме 6422,88 грн. (6000,00 грн. + 422,88 грн.);

— октябрь 2014 года. На пересечении графы «Октябрь» и строки «2014» находим в верхней ячейке коэффициент индексации — 88,1 %, в нижней ячейке — готовую сумму текущей индексации — 1552,32 грн. Ее мы получили, умножив прожитминимум января 2018 года 1762 грн. на коэффициент индексации 88,1 %, деленный на 100 %.

Работнику будет начислена зарплата за январь 2018 года в сумме 7552,32 грн. (6000,00 грн. + 1552,32 грн.).

Усложняем задачу.

2 вариант. Работнику установлен режим неполного рабочего времени (занимает часть штатной единицы), месяц отработан полностью. Действуем так.

Шаги 1 и 2 такие же, как в варианте 1.

Шаг 3. Сумму текущей индексации, приведенную в таблице, умножаем на часть штатной единицы, которую занимает работник. Рассчитанную таким образом сумму индексации с учетом занятости работника начисляем ему и выплачиваем вместе с проиндексированной зарплатой.

Пример 2. Предприятие индексирует зарплату работника (принят на 0,5 штатной единицы, месяц отработал полностью, оклад — 6000 грн., премий, доплат, надбавок нет) за январь 2018 года. «Базовый» месяц — август 2016 года.

Для исчисления суммы индексации используем данные, приведенные в табл. 3 (см. на с. 10).

На пересечении графы «Август» и строки «2016» находим в верхней ячейке коэффициент индексации — 19,8 %, в нижней ячейке — готовую сумму текущей индексации для работника с полной занятостью — 348,88 грн.

Определяем сумму текущей индексации работника с учетом его занятости (принят на 0,5 штатной единицы):

348,88 грн. х 0,5 = 174,44 грн.

Общая сумма зарплаты, которая будет начислена работнику за январь 2018 года:

6000,00 грн. х 0,5 + 174,44 грн. = 3174,44 грн.

3 вариант. Работник трудится в режиме полного рабочего времени (занимает 1 штатную единицу, полная занятость), месяц отработан не полностью.

Шаги 1 и 2 такие же, как в варианте 1.

Шаг 3. Сумму текущей индексации находим так. Приведенную в таблице сумму текущей индексации делим на количество рабочих дней (для работника с часовой тарифной ставкой — количество рабочих часов) по графику работы работника в конкретном месяце и умножаем на количество дней (часов), фактически отработанных им в этом месяце.

Пример 3. Предприятие индексирует зарплату работника (полная занятость, оклад — 6000 грн., премий, доплат, надбавок нет) за январь 2018 года. «Базовый» месяц — ноябрь 2015 года. Работник из 21 рабочего дня по графику работы отработал в январе 16.

Для исчисления суммы индексации используем данные, приведенные в табл. 3.

На пересечении графы «Ноябрь» и строки «2015» находим в верхней ячейке коэффициент индексации — 26,0 %, в нижней ячейке — готовую сумму текущей индексации для работника с полной занятостью, который полностью отработал месяц — 458,12 грн.

Определяем сумму текущей индексации работника с учетом отработанного времени:

458,12 грн. : 21 х 16 = 349,04 грн.

Общая сумма зарплаты, которая будет начислена работнику за январь 2018 года:

6000,00 грн. : 21 х 16 + 349,04 грн. = 4920,47 грн.

4 вариант. Работнику установлен режим неполного рабочего времени (занимает часть штатной единицы, установлен оклад), месяц отработан не полностью.

Шаги 1 и 2 такие же, как в варианте 1.

Шаг 3. Сумму текущей индексации, приведенную в таблице, умножаем на часть штатной единицы, которую занимает работник. Далее полученную величину делим на количество рабочих дней по графику работы работника в конкретном месяце и умножаем на количество дней, фактически отработанных им в этом месяце.

Пример 4. Предприятие индексирует зарплату работника (принят на 0,75 штатной единицы, оклад — 6000 грн., премий, доплат, надбавок нет) за январь 2018 года. Этот месяц отработан работником не полностью в связи с болезнью. Из 21 рабочего дня по графику работы фактически отработано 10.

«Базовый» месяц — май 2017 года.

Для исчисления суммы индексации используем данные, приведенные в табл. 3.

На пересечении графы «Май» и строки «2017» находим в верхней ячейке коэффициент индексации — 3,7 %, в нижней ячейке — готовую сумму текущей индексации для работника с полной занятостью — 65,19 грн.

Определяем сумму текущей индексации работника с учетом его занятости (принят на 0,75 штатной единицы) и фактически отработанного времени:

(65,19 грн. х 0,75) : 21 х 10 = 23,28 грн.

Общая сумма зарплаты, которая будет начислена работнику за январь 2018 года:

(6000,00 грн. х 0,75) : 21 х 10 + 23,28 грн. = 2166,14 грн.

А теперь внимание! Смотрим на 4 приведенных примера и видим… у работников с окладом (месячной тарифной ставкой) расчет суммы индексации пропорционально занятости (отработанному времени) производится аналогично расчету суммы основной зарплаты исходя из оклада (тарифной ставки). То есть если работник-«окладчик», который отработал весь месяц полностью, занимает:

а) 1 штатную единицу, то его:

— основная зарплата = окладу (тарифной ставке);

— сумма текущей индексации = сумме текущей индексации из таблицы.

б) 0,25 штатной единицы, то его:

— основная зарплата = оклад х 0,25;

— сумма текущей индексации = сумма индексации из таблицы х 0,25.

Если этот работник-«окладчик», который отработал часть месяца, например, из 21 рабочего дня только 7 дней, занимает:

а) 1 штатную единицу, то его:

— основная зарплата = оклад : 21 х 7;

— сумма текущей индексации = сумма индексации из таблицы : 21 х 7.

б) 0,25 штатной единицы, то его:

— основная зарплата = (оклад х 0,25) : 21 х 7;

— сумма текущей индексации = (сумма индексации из таблицы х 0,25) : 21 х 7.

То есть все предельно просто. Никаких новых схем расчета запоминать не нужно.

Так же все прозрачно и с почасовиками. Их основная зарплата определяется путем умножения часовой тарифной ставки на количество фактически отработанных часов в течение месяца*. А вот при расчете суммы текущей индексации, в случае если месяц отработан не полностью, ориентируемся на количество часов по норме и фактически отработанных. Смотрим табл. 5.

* См. разъяснения специалистов Минсоцполитики в «Налоги и бухгалтерский учет», 2017, № 95, с. 15, № 67, с. 35.

Таблица 5. Расчет текущей индексации

| Занятость/отработанное время | Сумма текущей индексации |

| «Окладчик» | |

| Занимает полную штатную единицу, месяц отработан полностью | Ит = ИтНиБУ |

| Занимает часть штатной единицы, месяц отработан полностью | Ит = ИтНиБУ х Ш |

| Занимает полную штатную единицу, месяц отработан не полностью | Ит = ИтНиБУ : Др х Дф |

| Занимает часть штатной единицы, месяц отработан не полностью | Ит = ИтНиБУ х Ш : Др х Дф |

| Почасовик | |

| Занимает полную штатную единицу, месяц отработан полностью | Ит = ИтНиБУ |

| Занимает часть штатной единицы, месяц отработан полностью | Ит = ИтНиБУ : Чн х Чф |

| Занимает полную штатную единицу, месяц отработан не полностью | |

| Занимает часть штатной единицы, месяц отработан не полностью | |

| Ит — сумма текущей индексации, которая должна быть начислена работнику; ИтНиБУ — сумма текущей индексации из таблицы с коэффициентами индексации и суммами текущей индексации, опубликованной в «Налоги и бухгалтерский учет»; Ш — часть штатной единицы, занимаемой работником; Др — количество рабочих дней по графику работы работника в конкретном месяце; Дф — количество дней, фактически отработанных работником в этом месяце; Чн — норма продолжительности рабочего времени, установленная для работника в конкретном месяце при условии его полной занятости; Чф — количество часов, фактически отработанных работником в этом месяце. | |

Давайте подведем итоги по текущей индексации. А в следующей статье научимся определять индексационную разницу.

выводы

- Чтобы определить сумму текущей индексации, необходимо знать «базовый» месяц и величину прироста индекса потребительских цен (коэффициент индексации).

- По общему правилу, «базовым» месяцем является месяц повышения оклада (тарифной ставки) по занимаемой работником должности (выполняемой работе).

- Готовые коэффициенты индексации вы можете ежемесячно брать из таблиц, публикуемых в «Налоги и бухгалтерский учет».