Не станемо переказувати зміст п. 44 підрозд. 4 розд. ХХ ПКУ (далі — п. 44), який, власне, і є підставою для переходу платника податку на прибуток до «нових нульовиків». Ці новації вам вже знайомі з «Податки та бухгалтерський облік», 2017, № 27, с. 17. Тут же звернемося лише до нових подробиць, які прояснилися після тієї публікації.

Заборонені види діяльності. Їх перелік установлений у пп. 2.1 — 2.18 п. 44. При цьому «просять не турбуватися» і тих платників податку на прибуток, які: (1) створені після 01.01.2017 р. шляхом реорганізації (злиття, приєднання, розділення, перетворення), приватизації, корпоратизації; (2) нараховують і виплачують дивіденди своїм акціонерам (власникам).

Тут робимо два зауваження. Перше: можна сподіватися, що за аналогією з єдиним податком фіскали вважатимуть крамолою саме фактичне здійснення (і саме у звітному році) забороненого виду діяльності, а не формальну наявність її коду КВЕД в ЄДР (див. лояльну для єдиноподатників консультацію в 108.01.06 БЗ).

Друге: оскільки в заборонному абзаці п’ятому п. 44 про заборони саме на види діяльності не сказано, це може означати, що забороненим видом діяльності не можна займатися тільки того року, за підсумками якого платник податку на прибуток претендує стать «нульовиком», а на ті три роки, які діючий платник вимушений пропустити згідно з п.п. «б» п. 44 (див. про це нижче), ця заборона не діє.

Статус «заднім числом». Проте все сказане — це, так мовити, півфокуса… Фокус тут у тому, що платник податку на прибуток обґрунтовано визначає свій статус «нульовика» лише коли вже закінчився календарний (він же звітний) рік. У нашому випадку — 2017-й.

Утім, це твердження стосується лише тих платників податку на прибуток, які все ж контролюють дотримання встановлених критеріїв протягом календарного (звітного) року. Адже якщо потенційний «нульовик» порушив будь-який з критеріїв протягом календарного (звітного) року (формально в заборонному абзаці п’ятому п. 44 присутні лише критерії отриманого доходу, середньооблікової кількості і середньої зарплати працівників, а про заборони на види діяльності — мовчок), то після завершення року він напевно залишиться «стандартним» платником податку на прибуток. А мріяти про новий похід у «нульовики» зможе не раніше, ніж через три наступні роки, причому тільки за умови, що усі ці три роки він буде суворо дотримуватися усіх критеріїв (п.п. «б» п. 44).

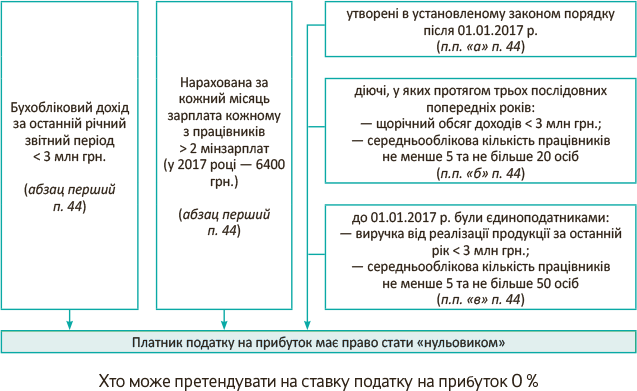

Обмежувальні критерії (окрім видів діяльності). Забігаючи наперед, зауважимо, що виходячи з максимальних величин цих критеріїв можна стверджувати, що згідно з класифікацією ч. 3 ст. 55 ГКУ «новий нульовик» — це напевно або мале, або мікропідприємство.

Для зручності конкретизуємо критерії для потенційних «нульовиків» відповідно до тих категорій, які фігурують у відповідних підпунктах п. 44 (див. рисунок).

Зробимо короткі примітки до:

— п.п. «а» — (1) дохід, визначений за правилами бухгалтерського обліку, беремо з рядка 2280 форм № 2-м або № 2-мс; (2) критерій середньооблікової кількості працівників (СКП), встановлений у подальших підпунктах п. 44, тут відсутній, тобто формально він до новостворених у 2017 році «нульовиків» не застосовується (в усякому разі недобрих роз’яснень фіскали досі не винайшли);

— п.п. «б» — (1) річний дохід беремо з декларації з податку на прибуток; (2) визначення СКП з п.п. 14.1.227 ПКУ більше відповідає порядку згідно розд. 4 Інструкції зі статистики кількості працівників, затвердженої наказом Держкомстату від 28.09.2005 р. № 286, хоча раніше щодо СКП для цілей ЄП податківці твердо стояли на застосуванні розд. 3 (а тепер із цього приводу мовчать ☹);

— п.п. «в» — (1) виручку від реалізації продукції (товарів, робіт, послуг) беремо з рядка 2000 форми № 2-м або № 2-мс.

Якщо усі показники опинилися в дозволених межах, то «нульовик» замість загальновстановленої декларації з податку на прибуток, причому у «річний» граничний строк (не пізніше за 01.03.2018 р.), подає спрощену податкову декларацію за формою, затвердженою постановою КМУ від 09.08.2017 р. № 592. І разом з нею — відповідний комплект річної фінзвітності. А ще — Звіт про суми податкових пільг, форма якого затверджена постановою КМУ від 27.12.2010 р. № 1233 (ср. ). До речі, у свіжій 102.23.01 БЗ податківці, по суті, погоджуються з поданням цього Звіту теж один раз на рік. Але при цьому, на жаль, наполягають на квартальному (40-денному) граничному строку його подання (закінчується 09.02.2018 р.). У Довіднику податкових пільг № 85/2 станом на 31.12.2017 р. коди для «нульовиків»: 11020366 — 11020368 (прив’язані до пп. «а» — «в» п. 44).

Став «нульовиком» — повідом контрагентів. На завершення — про каверзу, пов’язану з декларуванням статусу «нульовика» не наперед, а саме після закінчення звітного року. Торкається вона звичайних платників податку на прибуток, які в минулому році на користь своїх контрагентів: (1) перераховували (надавали) безповоротну фіндопомогу (безоплатні товари, роботи, послуги) або (2) визнавали штрафи, пені, неустойки згідно з цивільним законодавством або цивільно-правовими договорами. Так от, якщо хтось із таких контрагентів тепер, «заднім числом», стає «нульовиком» — увага! — ви зобов’язані за підсумками минулого року збільшити фінрезультат на відповідні суми різниць згідно з пп. 140.5.10, 140.5.11 ПКУ (лист Мінфіну від 10.04.2017 р. № 11210-09-10/9617; 102.13 БЗ). Додамо: і відобразити ці суми відповідно в рядках 3.1.10 і 3.1.11 додатків РІ до декларації з податку на прибуток за минулий рік. А якщо ви так і не дізналися про зміну статусу того контрагента (з «нормального» платника податку на «нульовика») або дізналися про це із запізненням (після закінчення граничного строку) — ось вам і «заниження» з відповідним штрафом. ☹