Наразі «нульову» пільгу встановлено п. 44 підрозд. 4 розд. ХХ ПКУ. Пільга призначена для платників податку на прибуток — вони на період до 31 грудня 2021 року можуть застосовувати ставку податку на прибуток 0 %. Про те, що з 01.01.2017 р. у законодавчому полі знову з’явилися «нульовики», ви вже знаєте з «Податки та бухгалтерський облік», 2017, № 5, с. 9. Настав час придивитися до «нових нульовиків» ближче!

Хто може бути «нульовиком»?

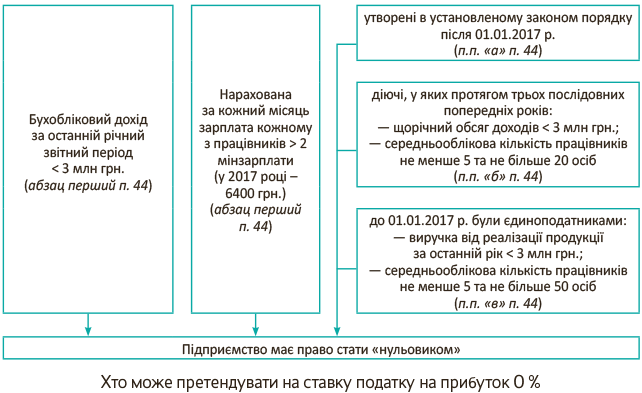

«Нульовиками» можуть бути далеко не всі платники податку на прибуток. Як і у попередні роки, аби стати «нульовиком», потрібно вписатися у цілу низку жорстких критеріїв. Для більшої наочності зобразимо умови застосування «нульового» статусу у вигляді схеми (див. рисунок).

Наведемо деякі коментарі і роз’яснення до схеми.

По-перше, бухобліковий дохід 3 млн грн., про який ідеться в абзаці першому п. 44 підрозд. 4 розд. ХХ ПКУ, — це дохід звітного (поточного) року. Тобто саме в цей обсяг доходу ви повинні «вписатися» у поточному році, аби бути «нульовиком». Цей показник підприємство бере зі Звіту про фінрезультати.

А на який дохід доведеться орієнтуватися тим підприємствам, які хочуть вписатися у критерій?

наведений у п.п. «б» п. 44 підрозд. 4 розд. ХХ ПКУ? На відміну від вищезгаданих 3 млн грн. тут ідеться не про дохід поточного періоду, а саме про дохід минулих років. І не про бухгалтерський, а про задекларований обсяг доходів. Тож тут вже потрібно буде орієнтуватися не на Звіт про фінрезультати, а саме на декларацію з податку на прибуток. Таким підприємствам треба, аби у них щорічний дохід згідно з декларацією не перевищував 3 млн грн. протягом трьох послідовних попередніх років.

По-друге, за якою методикою розраховувати середньооблікову кількість працівників (СКП) для цілей «нульової» пільги. Вважаємо, що тут (як і раніше для цілей перебування на єдиному податку) слід застосовувати Інструкцію № 2861. При цьому податківці пропонували єдиноподатникам керуватися п. 3.1 зазначеної Інструкції.

Однак ми вважаємо, що поняття СКП у п.п. 14.1.227 ПКУ не відповідає методиці, яку передбачено у п. 3.1 Інструкції № 286. Адже СКП згідно з ПКУ враховує усіх найманих працівників; осіб, що працюють за цивільно-правовими договорами та за сумісництвом більш як один календарний місяць; найманих працівників представництв, філій, відділень та інших відокремлених підрозділів в еквіваленті повної зайнятості. Виходячи із цього, вважаємо, що більш доцільно ототожнювати СКП для цілей ПКУ з показником «середньооблікова кількість працівників в еквіваленті повної зайнятості», який розраховується за правилами п. 4 вже згадуваної Інструкції № 286.

По-третє, слід зауважити: для дотримання критеріїв щодо кількості працівників, встановлених у пп. «б», «в» п. 44 підрозд. 4 розд. ХХ ПКУ, підприємство повинно потрапити у певний «коридор». Тобто СКП повинна бути не тільки менше 20 осіб (для діючих «прибутківців») або 50 осіб (для колишніх єдиноподатників), але водночас не повинна бути менше 5 осіб. В іншому випадку формально виходить, що підприємство не може бути «нульовиком».

По-четверте, для новостворених підприємств ( п.п. «а» п. 44 підрозд. 4 розд. ХХ ПКУ) формально узагалі немає критерію щодо кількості працівників. Чи означає це, що «новачки» можуть не зважати на показник СКП? Формально для них кількість працівників не обмежена2. Однак, на нашу думку, наразі висновки робити зарано. При первісному входженні до лав «нульовиків» СКП для «новачків» точно не має значення. А от чи будуть податківці вимагати від новостворених після 01.01.2017 р. підприємств у подальшому дотримувати цей критерій — покажуть час і практика.

2 Так само, як і за часів, коли був чинним п. 154.6 ПКУ — попередник нинішнього п. 44 підрозд. 4 розд. ХХ ПКУ («Податки та бухгалтерський облік», 2011, № 20, с. 29).

По-п’яте, особливої уваги потребує «зарплатний» критерій. Про які виплати тут ідеться? Для відповіді на це запитання згадаємо відповідне визначення із п.п. 14.1.48 ПКУ, де під заробітною платою розуміють основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, які виплачуються (надаються) платнику податку у зв’язку з відносинами трудового найму. А розшифрувати кожну її складову нам допоможе Інструкція зі статистики зарплати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

Перш за все, на виконання зарплатного критерію приймаємо ті виплати, які згідно з цією Інструкцією належать до фонду оплати праці. Але є і виняток: виплати на підставі цивільно-правового договору не враховуємо у «зарплатному» критерії (хоча вони і належать до фонду оплати праці). Адже п. 44 подразд. 4 розд. ХХ ПКУ говорить виключно про виплати працівникам, з якими підприємство перебуває у трудових відносинах.

Однак фондом оплати праці «зарплатний» критерій не обмежується. Адже у п. 44 підрозд. 4 розд. ХХ ПКУ міститься також згадка про інший дохід. Тут, імовірно, ідеться про виплати, які не належать до фонду оплати праці, але можуть здійснюватися на користь працівника. Тож, резюмуючи, можна сказати:

при визначенні «двомінзарплатного» критерію враховуються будь-які виплати працівнику, які можуть здійснюватися в межах трудового договору

А як бути із сумісниками? Вони ж бо можуть не отримувати дві мінзарплати, оскільки для них місце роботи у «нульовика» не є основним. На нашу думку, щодо таких працівників треба слідкувати за дотриманням зарплатного критерію пропорційно відпрацьованому ними часу. Наприклад, якщо сумісник працює на 0,5 ставки і отримує 4000 грн., вважається, що зарплатний критерій дотримано (адже повна ставка складатиме 8000 грн., а це більше 6400 грн.). Принаймні, у ті часи, коли діяв п. 154.6 ПКУ, і суди, і навіть подекуди фіскали ставилися до питання саме так. Сподіваємося на таке розуміння і зараз. Хоча безпосередньо із ПКУ такий висновок і не випливає.

Отже,

зарплатний критерій, на нашу думку, стосується усіх працівників підприємства-«нульовика», для яких воно є основним місцем роботи

Інакше кажучи, неважливо, яка форма оплати (погодинна чи відрядна) встановлена на підприємстві, а також працюють робітники повний робочий день чи ні. Нараховувати менше двох мінзарплат нульовик, імовірно, зможе хіба що зовнішнім сумісникам, але і тут, повторимо, слід дочекатися думки податківців. Адже абзац перший п. 44 підрозд. 4 розд. ХХ ПКУ оперує не поняттям середньої зарплати, а поняттям зарплати, нарахованої кожному працівнику в кожному місяці.

Тут виникає запитання: а як бути, наприклад, в тому випадку, коли працівник у якомусь місяці узяв відпустку за власний рахунок, внаслідок чого в нього нарахована зарплата виявилася меншою двох мінзарплат? Іще складніше дотримувати зазначену вимогу підприємствам з відрядною формою оплати праці, у яких зарплата працівника прямо залежить від обсягу виконаної ним роботи.

Таких факторів можна назвати багато, відтак дотримання зарплатного критерію потребує певних «кульбітів». Хоча у цьому питанні законодавець припустився огріху — в абзаці п’ятому п. 44 підрозд. 4 розд. ХХ ПКУ йдеться про порушення критерію саме щодо середньої зарплати (як говорилося раніше у п. 154.6 ПКУ і у п. 16 підрозд. 4 розд. ХХ ПКУ). Цим огріхом можна скористатися для того, аби не втратити статус «нульовика» внаслідок хвороби якогось працівника чи його відпустки за власний рахунок. Але знову ж таки, слід почекати, що скажуть податківці.

Отже, в загальному випадку для того, аби підприємство могло бути «нульовиком»:

(1) у нього дохід за поточний рік не повинен перевищувати 3 млн грн. і

(2) воно не може нікому із своїх працівників у кожному місяці звітного періоду нараховувати менше двох мінімальних зарплат.

А на додачу до цих двох обов’язкових умов «на вибір» має виконуватися ще одна із трьох — підприємство має бути або новоствореним3, або колишнім єдиноподатником з виручкою до 3 млн грн. і СКП від 5 до 50 осіб, або протягом трьох попередніх років мати одночасно дохід не більше 3 млн грн. та СКП від 5 до 20 осіб.

3 За винятком підприємств, створених шляхом реорганізації (злиття, приєднання, поділу, перетворення), приватизації та корпоратизації.

Як бачите, обмеження доволі суттєві. А якщо хоч в якомусь звітному періоді підприємство не дотримає «нульові» критерії (або щодо доходу, або щодо зарплати або щодо кількості працівників), воно зобов’язане негайно припинити застосування «нульової» пільги і оподаткувати прибуток, отриманий у звітному періоді, в якому вперше порушено «нульові» критерії, за ставкою 18 % (див. консультацію із БЗ, підкатегорія 102.25). І ще:

підприємство-«нульовик», яке нараховує та виплачує дивіденди, у періоді, в якому відбуваються нарахування та виплата дивідендів, втрачає статус «нульовика»

Про це свідчить останній абзац п. 44 підрозд. 4 розд. ХХ ПКУ. У ньому прямо прописано, що підприємство-«нульовик», яке нараховує та виплачує дивіденди, повинно заплатити податок на прибуток за період нарахування та/або виплати дивідендів за ставкою 18 %. Крім того, «нульовик», який нараховує та виплачує дивіденди, зобов’язаний сплатити «дивідендний» авансовий внесок згідно з п. 57.11 ПКУ. Тобто п.п. 57.11.3 ПКУ, який звільняє від авансових внесків дивіденди, виплачені платником податку на прибуток, прибуток якого звільнений від оподаткування, на «нульовиків» не поширюється4!

4 Про це ви вже знаєте із «Податки та бухгалтерський облік», 2017, № 18, с. 8.

Але це ще не все! Навіть якщо підприємство виконало усі вищеперелічені умови, йому ще потрібно перевірити свою діяльність щодо сумісності із застосуванням «нульової» пільги з податку на прибуток. Річ у тім, що п. 44 підрозд. 4 розд. ХХ ПКУ встановлює доволі довгий перелік видів діяльності, для яких застосування «нульової» пільги прямо заборонено. Наведемо перелік цих видів діяльності у таблиці.

Заборонені види діяльності для претендентів на «нульовий» статус

| Види діяльності | Коментар |

| Діяльність у сфері розваг | Ідеться про діяльність, що полягає у проведенні лотерей, а також розважальних ігор, участь в яких не передбачає одержання її учасниками грошових або майнових призів (виграшів), зокрема, це більярд, кегельбан, боулінг, настільні ігри, дитячі відеоігри тощо |

| Виробництво, оптовий продаж, експорт, імпорт підакцизних товарів | Нагадаємо, що до підакцизних товарів належать: (1) спирт етиловий та інші спиртові дистиляти; (2) алкогольні напої та пиво; (3) тютюнові вироби, тютюн та промислові замінники тютюну; (4) пальне; (5) автомобілі легкові, кузови до них, причепи та напівпричепи, мотоцикли, транспортні засоби, призначені для перевезення 10 осіб і більше, транспортні засоби для перевезення вантажів; (6) електрична енергія ( п. 215.1 ПКУ). Зауважте: ідеться саме про оптовий продаж. Здійснювати роздрібну торгівлю підакцизними товарами (крім пального) «нульовики» можуть |

| Виробництво, оптовий та роздрібний продаж пально-мастильних матеріалів | Нормативного документа, який би визначав термін «пально-мастильні матеріали», в Україні наразі немає (див. також лист Держкомпідприємництва від 14.12.2004 р. № 8727). Є тільки визначення для терміна «пальне» (див. п.п. 14.1.1411 ПКУ), що використовується для цілей справляння акцизного податку. Зазвичай під пально-мастильними матеріалами розуміють синтетичні та мінеральні нафтопродукти, такі як бензин, дизельне пальне, скраплений природний газ, скраплені нафтові гази, а також мастильні матеріали (моторні, трансмісійні та спеціальні оливи, мінеральні мастила, пластичні мастила), рідини на нафтовій основі та спеціальні рідини (гальмівні та охолоджувальні) |

| Видобуток, серійне виробництво та виготовлення дорогоцінних металів і дорогоцінного каміння, у тому числі органогенного утворення | Дорогоцінні метали — це золото, срібло, платина і метали платинової групи (паладій, іридій, родій, осмій, рутеній) у будь-якому вигляді та стані (сировина, сплави, напівфабрикати, промислові продукти, хімічні сполуки, вироби, відходи, брухт тощо). Натомість дорогоцінне каміння — це природні та штучні (синтетичні) мінерали в сировині, необробленому та обробленому вигляді. До дорогоцінного каміння належать: алмаз, рубін, сапфір синій, смарагд, |

| олександрит, демантоїд, евклаз, жадеїт (імперіал), сапфір рожевий та жовтий, опал благородний чорний, шпінель благородна, аквамарин, берил, кордієрит, опал благородний білий та вогняний, танзаніт, топаз рожевий, турмалін, хризоберил, хризоліт, цаворіт, циркон, шпінель, дуляр, аксиніт, альмандин, аметист, гесоніт, гросуляр, данбурит, діоптаз, кварц димчастий, кварц рожевий, кліногуміт, кришталь гірський, кунцит, моріон, піроп, родоліт, скаполіт, спесартин, сподумен, топаз блакитний, винний та безколірний, фенакіт, фероортоклаз, хризопраз, хромдіопсид, цитрин. До дорогоцінного каміння органогенного утворення належать перли і бурштин в сировині, необробленому та обробленому вигляді (ст. 1 Закону України «Про державне регулювання видобутку, виробництва і використання дорогоцінних металів і дорогоцінного каміння та контроль за операціями з ними» від 18.11.97 р. № 637/97-ВР) | |

| Фінансова та страхова діяльність, діяльність з обміну валют | Під фінансовою діяльністю слід розуміти діяльність, яку визначено у ст. 4 Закону України «Про фінансові послуги та державне регулювання ринків фінансових послуг» від 12.07.2011 р. № 2664-ІІІ. Діяльність з обміну валют за своєю суттю також є фінансовою діяльністю (п.п. 3 п. 1 ст. 4 цього Закону), але її виділено у п. 44 підрозд. 4 розд. ХХ ПКУ окремо. Тут слід також нагадати, що останнім часом податківці узялися «кошмарити» єдиноподатників, класифікуючи чи не кожну поворотну фіндопомогу як фінансове посередництво (див. консультацію із БЗ, підкатегорія 107.04). Ясна річ, така чудасія не відповідає законодавству, яке визначає фінансове посередництво як операцію із залученими коштами ( ч. 3 ст. 333 ГКУ). Але не виключено, що податківці надумають познущатися і з «нульовиків» цією вигадкою. У свою чергу, страховою діяльністю є діяльність, яку визначено ст. 1 Закону України «Про страхування» від 07.03.96 р. № 85/96-ВР. Аби не було непорозумінь, законодавець уточнює, що ідеться про діяльність, визначену гр. 64 66 секції K КВЕД-2010 |

| Видобуток та реалізація корисних копалин загальнодержавного значення | Наразі перелік корисних копалин загальнодержавного значення затверджено постановою КМУ від 12.12.94 р. № 827 (у редакції постанови КМУ від 28.12.2011 р. № 1370). Тобто ідеться про той самий перелік, який розкриває норму п.п. 5 п.п. 291.5.1 ПКУ (щодо права видобувачів і реалізаторів корисних копалин перебувати на єдиному податку). При цьому варто окремо згадати про підземні води (мінеральні, питні, промислові тощо). Вони є корисними копалинами загальнодержавного значення. Тим, хто хоче стати «нульовиками», корисно буде знати: податківці забороняють бути єдиноподатниками тим підприємствам, які є власниками свердловини та мають дозвіл на видобуток підземних вод. Навіть у разі, якщо підприємство такий видобуток фактично не здійснює (див. консультацію із БЗ, підкатегорія 108.01.01). Докладніше про цю проблему читайте у «Податки та бухгалтерський облік», 2013, № 70, с. 21 |

| Операції з нерухомим майном | Ідеться про діяльність, визначену гр. 68 КВЕД-2010 |

| Поштова та кур’єрська діяльність | Ідеться про діяльність, визначену гр. 53 КВЕД-2010 |

| Діяльність з організації торгів (аукціонів) виробами мистецтва, предметами колекціонування або антикваріату | Вироби мистецтва, предмети колекціонування або антикваріату — це товари, що належать до товарних позицій за кодами 9701 — 9706 згідно з УКТ ЗЕД ( п. 210.2 ПКУ) |

| Діяльність з надання послуг у сфері телебачення і радіомовлення | Програмна послуга — це формування пакетів програм та забезпечення абонентам можливості їх перегляду на договірних засадах (ст. 1 Закону України «Про телебачення і радіомовлення» від 21.12.93 р. № 3759-XII). «Нульовиками» не можуть бути ті підприємства, які надають послуги, порядок надання яких регулюється зазначеним Законом |

| Охоронна діяльність | Охоронна діяльність — це надання послуг з охорони власності та громадян (ст. 1 Закону України «Про охоронну діяльність» від 22.03.2012 р. № 4616-VI) |

| Зовнішньоекономічна діяльність (крім діяльності у сфері інформатизації) | Зовнішньоекономічна діяльність — це діяльність суб’єктів господарської діяльності України та іноземних суб’єктів господарської діяльності, побудована на взаємовідносинах між ними, що має місце як на території України, так і за її межами (ст. 1 Закону України «Про зовнішньоекономічну діяльність» від 16.04.91 р. № 959-XII). Отже, ті підприємства, які здійснюють ЗЕД-діяльність, не можуть бути «нульовиками». Виняток із цього правила лише один — ЗЕД-діяльність у сфері інформатизації |

| Виробництво продукції на давальницькій сировині | Давальницька сировина — це сировина, матеріали, напівфабрикати, комплектуючі вироби, енергоносії, що є власністю одного суб’єкта господарювання (замовника) і передаються іншому суб’єкту господарювання (виробнику) для виробництва готової продукції, з подальшим переданням або поверненням такої продукції або її частини їх власникові або за його дорученням іншій особі ( п.п. 14.1.41 ПКУ). Отже, виробнику продукції із давальницької сировини не можна бути «нульовиком». А от для замовника таких обмежень, очевидно, немає |

| Оптова торгівля і посередництво в оптовій торгівлі | Оптова торгівля — це діяльність, визначена у поясненні до секції G КВЕД-2010. Згідно із зазначеним поясненням оптова торгівля — це перепродаж (продаж без перероблення) нових або уживаних товарів роздрібним торговцям, підприємствам й організаціям або іншим оптовикам, діяльність агентів чи посередників з купівлі товарів від імені подібних осіб або продажу товарів подібним особам і компаніям. Основними типами підприємств у сфері оптової торгівлі є оптові торговельні підприємства, тобто оптовики, які отримують право власності на товари, що вони продають, а саме: оптові торговці або біржовики, промислові дистриб’ютори (підприємства оптової торгівлі, що спеціалізуються на продажу промислових товарів), експортери, імпортери, закупівельні організації. До інших типів підприємств оптової торгівлі відносять торгових посередників і товарних брокерів, комісіонерів, заготівельників і кооперативні організації, які здійснюють збут сільськогосподарської продукції. Оптовій торгівлі відповідають розділ 46 та частково розділ 45 КВЕД-2010 |

| Діяльність у сфері виробництва та розподілення електроенергії, газу та води | Не можуть бути «нульовиками» підприємства, які виробляють та розподіляють електричну енергію, а також ті підприємства, які видобувають та розподіляють газ і воду (у тому числі добуту з поверхневих джерел) |

| Діяльність у сферах права та бухгалтерського обліку | Ідеться про діяльність, визначену у гр. 69 КВЕД-2010 |

| Діяльність у сфері інжинірингу | Інжиніринг — це надання послуг (виконання робіт) із складення технічних завдань, проектних пропозицій, проведення наукових досліджень і техніко-економічних обстежень, виконання інженерно-розвідувальних робіт з будівництва об’єктів, розроблення технічної документації, проектування та конструкторського опрацювання об’єктів техніки і технології, надання консультації та авторського нагляду під час монтажних та пусконалагоджувальних робіт, а також надання консультацій, пов’язаних із такими послугами (роботами) ( п.п. 14.1.85 ПКУ). «Нульовиками» не можуть бути ті підприємства, які здійснюють діяльність, визначену у гр. 71 КВЕД-2010 |

І насамкінець зауважимо:

жодних заяв про перехід на застосування ставки 0 % подавати не потрібно

У п. 44 підрозд. 4 розд. ХХ ПКУ такої процедури не передбачено. Тож якщо ви «вписуєтеся» у вищезазначені критерії, просто застосовуйте до свого фінрезультату за підсумками року нульову ставку — і на тому все!

Отже, з тим, хто може бути «нульовиком», ви розібралися. Тепер поглянемо на передбачену для них законодавцем особливість — спеціальні правила подання звітності.

Звітність «нульовиків»

Платники податку на прибуток, які за сукупністю вищенаведених критеріїв можуть застосовувати ставку податку на прибуток 0 %, мають право подавати декларацію з податку на прибуток за спрощеною формою5. Форма такої спрощеної декларації та порядок її застосування мають бути затверджені спеціальною постановою КМУ. Наразі форма «спрощеної прибуткової» декларації існує тільки у вигляді проекту, розміщеного на офіційному сайті ДФСУ6. Але навряд чи форма затвердженої декларації буде суттєво відрізнятися від запропонованого проекту. Давайте подивимося, що «нульовикам» невдовзі запропонують подавати урядовці.

5 Якщо протягом року «нульовик» порушить умови застосування нульової ставки — звітувати за рік, в якому допущено таке порушення, він буде за звичайною формою декларації з податку на прибуток.

6 Див.: http://sfs.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2017-rik/71470.html.

Вступна частина «спрощеної» декларації складається з восьми полів, основна частина — з шести рядків. Інформація, яка зазначається у вступній частині, в цілому виглядає стандартно:

— в полі 1 зазначається тип декларації («звітна», «звітна нова», «уточнююча»);

— в полі 2 — звітний період (для «нульовиків» формою декларації передбачено виключно річний звітний період, що цілком логічно, враховуючи вимоги п. 137.5 ПКУ);

— в полі 4 — повне найменування платника;

— в полі 5 — код підприємства згідно з ЄДРПОУ і код виду економічної діяльності згідно з КВЕД-2010;

— в полі 6 — податкова адреса підприємства, тобто його місцезнаходження ( п. 45.2 ПКУ). Податкова адреса зазначається в звичайному форматі: поштовий індекс, населений пункт, вулиця, номер будинку, номер телефону, факс, електронна пошта;

— в полі 7 — найменування податкового органу, до якого подається декларація.

Основна частина декларації також не повинна викликати якихось особливих труднощів. Заповнюється вона таким чином:

— у рядку 01 зазначається сума бухоблікового доходу;

— у рядку 02 — сума бухоблікового фінрезультату;

— у рядках 04 і 05 зазначається відповідно сума «збільшуючих» та «зменшуючих» різниць. Зазначені різниці «згортаються» у рядку 03, де зазначається сума різниць, на яку буде збільшено/зменшено фінрезультат;

— у рядку 06 зазначається об’єкт оподаткування (бухобліковий фінрезультат, скоригований на суму різниць). Тобто фактично різниця між значенням рядка 02 і рядка 03.

Можливо, у когось виникне запитання:

а про які різниці можна говорити, якщо «нульовики» зобов’язані мати річний обсяг доходу не більше 3 млн грн.?

Дійсно, до «порогу високодохідності» «нульовики» явно не дотягують. Але тим не менш, законодавець не вважав за потрібне прописати в ПКУ, що «нульовики» не застосовують різниці. Вони, як і решта малодохідників, мають лише право прийняти рішення про незастосування різниць, передбачених розд. ІІІ ПКУ і зробити про це відмітку у спеціальному полі декларації. Якщо ж «нульовики» не захочуть або забудуть прийняти таке рішення, вони будуть здійснювати коригування фінрезультату, і ніякий статус «нульовика» цьому не завадить.

Крім того, не слід забувати про різниці «для всіх», цебто про від’ємне значення об’єкта оподаткування минулих податкових (звітних) років, а також про різниці, існування яких обумовлене не розд. ІІІ, а іншими розділами ПКУ. Від цих різниць (якщо вони виникнуть) «нульовикам» також нікуди не подітися.

Подавати «спрощену» декларацію до податкової слід у річні строки

Це випливає як власне із форми декларації, так і з проекту тієї постанови КМУ, що ми тут обговорюємо. Тож спрощена декларація подається у строк протягом 60 календарних днів, що настають за останнім календарним днем звітного (податкового) року ( п.п. 49.18.3 ПКУ).

Разом із декларацією «нульовики» (як і будь-які інші платники податку на прибуток) зобов’язані подавати фінансову звітність, проставляючи у спеціальному полі декларації відмітки про те, які саме форми фінзвітності подаються. Нагадаємо, що з початку 2017 року фінзвітність набула статусу додатку до декларації ( п. 46.2 ПКУ), а інформація про додатки в свою чергу (теж з початку 2017 року) стала обов’язковим реквізитом, без якого документ втрачає статус декларації ( п. 48.3 ПКУ)7. Тож які б ви не були «нульовики» — фінзвітність вам усе одно слід подавати.

7 Див. «Податки та бухгалтерський облік», 2017, № 5, с. 4, 17.

Причому якщо поглянути на проект декларації, то форма спецполя з відмітками про подану фінзвітність передбачає можливість подавати як «малі» (відповідно № 1-м, 2-м чи № 1-мс, 2-мс), так і стандартні п’ять форм фінзвітності. Але що реально може бути на практиці? Згідно з ч. 3 ст. 55 ГКУ навіть мікропідприємства (ті, хто подають форми № 1-мс, 2-мс) — це юрособи з річним доходом, еквівалентним 2 млн євро (тобто близько 60 млн грн.). Тож навіть із мікропідприємств далеко не усі можуть бути «нульовиками» вже тільки за критерієм доходу.

Відтак,

більшість «нульовиків», імовірно, будуть подавати разом із декларацією фінзвітність за ф. № 1-мс, 2-мс

У деяких випадках «нульовик» може подавати разом із декларацією ф. № 1-м, 2-м. Це можливо тоді, якщо в нього СКП перевищує 10 осіб (при доході не більше 3 млн грн.). Тоді згідно з ч. 3 ст. 55 ГКУ таке підприємство вважається вже не мікропідприємством, а малим підприємством (за критерієм кількості працівників).

А от випадки, коли «нульовики» будуть подавати разом із декларацією усі п’ять форм фінзвітності — майже виключені. Малі і мікропідприємства наразі не можуть за власним бажанням відмовитися від своєї «малої» фінзвітності і подавати загальну (див. лист Мінфіну від 14.08.2016 р. № 31-11410-07-10/23534). Теоретично «нульовик» може подавати «повний набір» форм фінзвітності лише в одному випадку — якщо він складає фінзвітність згідно з МСФЗ. У цьому випадку слід дослухатися до рекомендацій податківців, викладених у консультації із БЗ, підкатегорія 102.23.02. А саме: примітки (аналог ф. № 5) подаються у складі фінансової звітності як додаток до неї у самостійно обраному вигляді (письмове пояснення, таблиця, графік тощо). При цьому відмітку про подання ф. № 5 у спецполі декларації проставляти не потрібно.

Ну і, ясна річ, не обійтися без Звіту про суми податкових пільг. Наразі про нього не слід забувати ще й тому, що з 01.01.2017 р. цей Звіт набув статусу податкової декларації (див. оновлений п. 46.1 ПКУ). У попередні роки, коли функціонування «нульовиків» регулював п. 16 підрозд. 4 розд. ХХ ПКУ, така пільга була під кодом «11020307». Імовірно, і зараз код буде таким самим. Ми кажемо «імовірно» тому, що в останньому Довіднику податкових пільг № 81/1 цієї пільги немає, адже у 2016 році її узагалі не існувало. Та не переймайтеся: до строків подачі річної декларації за поточний рік ще дуже далеко — до того часу точно дізнаєтеся, який код у вашої пільги. Докладно про заповнення Звіту про суми податкових пільг читайте у «Податки та бухгалтерський облік», 2016, № 86, с. 36.

Насамкінець хочемо сказати, що хоча «нульова» пільга на перший погляд виглядає дуже привабливо, навряд чи буде багато бажаючих нею скористатися. І справа тут не тільки у неймовірній кількості обмежень, але й у складності адміністрування податку на прибуток. Для підприємства з обсягом доходів до 3 млн грн. доцільніше зареєструватися платником єдиного податку, ніж «прибутківцем-нульовиком» із дотриманням вимог щодо зарплати і кількості працівників. Бо ж на єдиному податку і граничний обсяг доходу вище (5 млн грн.) і кількість працівників не обмежена ( п.п. 3 п. 291.4 ПКУ). Тож не виключено, що п. 44 підрозд. 4 розд. ХХ ПКУ буде мертвою нормою, як і його попередник — п. 16 підрозд. 4 розд. ХХ ПКУ.

висновки

- Право на застосування ставки податку на прибуток 0 % мають право підприємства з бухдоходом до 3 млн грн., які платять кожному зі своїх працівників мінімум дві мінзарплати.

- Згідно з п. 44 підрозд. 4 розд. ХХ ПКУ встановлено перелік видів діяльності, які не дають права застосовувати «нульову» пільгу.

- Декларацію з податку на прибуток «нульовики» подають у строки, визначені для річного періоду.

- «Нульовики» зобов’язані подавати Звіт про суми податкових пільг.