Погодьтеся, дарувати подарунки приємно, а ще приємніше їх отримувати. Але віддаючи або отримуючи щось у власність безоплатно, потрібно пам’ятати, що законодавець для таких маніпуляцій установив свої правила. Які? Зараз розповімо.

Загальні положення

Що ж таке договір дарування?

Відповідно до ч. 1 ст. 717 ЦКУ за договором дарування одна сторона (дарувальник) передає або зобов’язується передати в майбутньому другій стороні (обдаровуваному) безоплатно майно (дарунок) у власність.

Із цього визначення можна виокремити найголовніші ознаки, що відрізняють дарування від інших договорів.

1. Безоплатність. Дарування — договір, що не передбачає оплату.

Документ, згідно з яким обдаровуваний повинен вчинити дію майнового або немайнового характеру на користь дарувальника, не вважається договором дарування (ч. 2 ст. 717 ЦКУ).

Оскільки будь-який договір за загальним правилом передбачає оплату (ч. 5 ст. 626 ЦКУ), рекомендуємо у вашій угоді прямо вказувати на безоплатність передачі дарунка.

2. Дарувальник передає або зобов’язується передати майно (дарунок) у майбутньому. Ця фраза з диспозиції ст. 717 ЦКУ означає, що договір вважається укладеним з моменту узгодження сторонами всіх його істотних умов. При цьому договором дарування може бути встановлено обов’язок дарувальника передати дарунок у майбутньому через певний строк (у певний термін) або в разі настання відкладальної обставини (ч. 1 ст. 723 ЦКУ).

Водночас з положень ст. 717 ЦКУ випливає, що можна «прив’язати» момент укладення договору до передачі майна. Наприклад, коли дарувальник передає дар обдаровуваному в момент підписання угоди.

3. Право власності на предмет договору. За договором дарування право власності на дарунок переходить до обдаровуваного.

У загальному випадку таке право виникає з моменту прийняття дарунка (ч. 1 ст. 722 ЦКУ)

Виняток становлять об’єкти нерухомості (див. с. 7).

При цьому дарунок вважається прийнятим у разі прийняття обдаровуваним документів, що посвідчують право власності на річ, інших документів, що посвідчують належність дарувальникові предмета договору, або символів речі (ключів, макетів тощо).

Тепер перейдемо до більш детального розгляду дарування. Розпочнемо з предмета договору.

Предмет договору дарування

Предметом договору дарування можуть бути рухомі речі (у тому числі грошові кошти та цінні папери) і нерухомість (ч. 1 ст. 718 ЦКУ).

Крім того, передати в дар можна майнові права, які належать дарувальникові або можуть виникнути у нього у майбутньому.

Таким чином, у виборі дарунка законодавець нас не обмежує. Можна подарувати все: від грошових коштів (як у національній, так і в іноземній валюті) до корпоративних прав.

Але винятки все ж є. Так, не можуть бути подаровані речі, вилучені із цивільного обороту (наприклад, боєприпаси або вибухові речовини). А речі, обмежені в обороті, можна дарувати тільки з дотриманням спеціального правового режиму. Тобто майно, для володіння і користування яким потрібно отримати відповідний дозвіл або ліцензію, може бути предметом договору дарування за наявності в обдаровуваного такого дозвільного документа (див., зокрема, додаток 2 до постанови № 2471).

Хочете подарувати грошові кошти? Тут потрібно врахувати деякі нюанси.

По-перше, якщо в дар передається готівка, то не забувайте про обмеження, встановлені Положенням № 148. Так, відповідно до п. 6 цього документа суб’єкти господарювання мають право здійснювати розрахунки готівкою протягом одного дня за одним або декількома платіжними документами:

— між собою — у розмірі 10000 грн. (включно);

— з фізичними особами — у розмірі 50000 грн. (включно).

Платежі понад ці суми проводять через банки або небанківські фінансові установи. Кількість підприємств (підприємців) і фізосіб, з якими здійснюються розрахунки, протягом дня не обмежується.

Зауважте: тут ідеться не лише про «реалізаційні», але і про всі інші готівкові розрахунки, у тому числі за договорами дарування. Винятком є тільки добровільні пожертвування та благодійна допомога (п. 8 Положення № 148).

Таким чином,

на договір пожертви* обмеження за розрахунками готівкою не поширюються

* Див. детальніше про договір пожертви на с. 8 цього номера.

По-друге, якщо дарувальник переказує дарунок в іноземній валюті з-за кордону, то 50 % валюти 1-ї групи, що надійшла, згідно з Класифікатором іноземних валют або російських рублів підлягають обов’язковому продажу на міжбанківському валютному ринку України (далі — МВРУ) (пп. 1 і 3 постанови № 129).

Відповідно до п.п. 14 п. 2 постанови № 129 під ці вимоги не підпадають суми благодійної допомоги на користь набувачів.

Сторони договору

Стороною договору дарування може виступати практично будь-який суб’єкт.

Стаття 720 ЦКУ серед них називає як фізосіб, так і юросіб. В окремих випадках однією зі сторін дарування може виступати держава Україна або територіальна громада.

Проте до вибору контрагента в даруванні все ж потрібно підходити обережно. Є декілька нюансів.

По-перше, коли зберетеся укладати договір дарування зі своїм «візаві», загляньте в його статутні документи.

Річ у тім, що підприємницькі товариства можуть укладати договори дарування між собою, тільки якщо це право прямо передбачено статутними документами дарувальника*.

* Це положення не поширюється на право юрособи укладати договір пожертви.

Нагадаємо: ЦКУ під підприємницькими товариствами має на увазі товариства з обмеженою або додатковою відповідальністю, акціонерні товариства, повні товариства, командитні товариства та виробничі кооперативи (ст. 84 ЦКУ).

По-друге, слід бути уважними і державним комерційним підприємствам. Відповідно до ч. 5 ст. 75 ГКУ такі суб’єкти не мають права безоплатно передавати майно, що належить їм, іншим юрособам або громадянам (крім випадків, передбачених законом).

Проте комерційним держпідприємствам ніхто не заважає дарунки отримувати.

По-третє, батьки (усиновлювачі), опікуни не мають права дарувати майно дітей і підопічних. Тому якщо ви, наприклад, зібралися укладати договір, де дарувальником виступає фізособа, — поцікавтеся, в чиїй власності знаходиться дарунок.

Крім того, договір дарування допускає його укладення за участю представника (ч. 4 ст. 720 ЦКУ). Адже дарування не належить до правочинів, які повинні укладатися особисто.

Існують певні вимоги до представництва. Зокрема, представник повинен діяти тільки на підставі доручення, виданого довірителем (дарувальником).

Представник укладає договір дарування тільки щодо майна, вказаного в дорученні

Згідно зі ст. 245 ЦКУ довіреність складається у формі, в якій відповідно до закону повинен укладатися сам договір (див. с. 6).

Зверніть увагу: довіреність на укладення договору дарування, в якій не встановлено ім’я обдаровуваного, є нікчемною.

Права та обов’язки сторін

Безумовно, права та обов’язки сторін установлюються договором. Проте деякі з них регулює безпосередньо ЦКУ. Давайте їх розглянемо.

Так, ст. 721 ЦКУ встановлює обов’язок дарувальника повідомити обдаровуваного про відомі йому недоліки або особливі властивості дарунка, які можуть бути небезпечними для життя, здоров’я, майна обдаровуваного або інших осіб. Якщо він цього не зробив, доведеться відшкодовувати шкоду, завдану майну, а також шкоду, завдану каліцтвом, іншим ушкодженням здоров’я чи смертю в результаті володіння або користування дарунком.

Свої обов’язки за договором бувають і в обдаровуваної особи. Зокрема, договором дарування може встановлюватися обов’язок обдаровуваного здійснити певну дію майнового характеру на користь третьої особи або утриматися від її здійснення (ч. 1 ст. 725 ЦКУ). Наприклад, може бути визначено обов’язок передати грошову суму або інше майно у власність, виплачувати грошову ренту, надати право довічного користування дарунком чи його частиною, не пред’являти вимог до третьої особи про виселення тощо. Майте на увазі: ці обов’язки можуть установлюватися тільки щодо третьої особи, а не дарувальника.

При цьому дарувальник має право вимагати від обдаровуваного виконання покладеного на нього обов’язку. Сама третя особа пред’являти подібні вимоги може тільки в разі, коли дарувальник помер, оголошений померлим, його визнали безвісно відсутнім або недієздатним (ч. 2 ст. 725 ЦКУ).

А які права є в обдаровуваного?

Передусім, він має право не приймати дарунок, адже для укладення договору дарування потрібна його згода. У разі коли дарунок був направлений без попередньої згоди обдаровуваного, він вважається прийнятим, якщо обдаровуваний негайно не заявить про відмову від прийняття такого дарунка (ч. 3 ст. 722 ЦКУ).

З іншого боку, обдаровуваний за певних обставин може вимагати передати йому дарунок або відшкодувати вартість такого дарунка. Це право в нього виникає в разі настання строку (терміну) або відкладальної обставини, встановлених договором дарування з обов’язком передати дарунок у майбутньому (ч. 2 ст. 723 ЦКУ). Відмовитися передати дарунок дарувальник зможе тільки в разі, якщо після укладення договору його майновий стан істотно погіршився.

Форма договору дарування

Передусім звернемо увагу на ст. 208 ЦКУ. Тут передбачено перелік правочинів, які необхідно укладати в письмовій формі. Це:

1) правочини між юрособами;

2) правочини між фізособою і юрособою (крім договорів, які можна укладати усно згідно з ч. 1 ст. 206 ЦКУ);

3) правочини між фізособами на суму, яка перевищує у 20 і більше разів неоподатковуваний мінімум доходів громадян (340 грн.), крім договорів, які можна укладати усно згідно з ч. 1 ст. 206 ЦКУ;

4) інші правочини, щодо яких законом установлено письмову форму.

А що говорить ч. 1 ст. 206 ЦКУ? Усно можуть здійснюватися правочини, які повністю виконуються сторонами в момент їх укладення. Виняток становлять угоди:

а) які підлягають нотаріальному посвідченню та (або) держреєстрації;

б) для яких недотримання письмової форми призводить до недійсності правочину.

Зверніть увагу: до підприємців застосовуються норми, які регулюють діяльність юросіб (ч. 1 ст. 51 ЦКУ, роз’яснення Мін’юсту від 14.01.2011 р.). Звичайно, якщо інше не встановлено законом або не виходить із суті правовідносин. Тому ФОП дозволяється укладати усні правочини в тих же випадках, що і підприємствам.

Крім загальних правил, ст. 719 ЦКУ для форми договору дарування залежно від його предмета встановлено спеціальні вимоги (див. табл. 1).

Таблиця 1. Форма договору дарування

| Предмет договору | Форма |

| Предмети особистого користування та побутового призначення | Усна |

| Нерухомість | Письмова і нотаріальне посвідчення договору |

| Майнове право | Письмова* |

| Обов’язок передати дарунок у майбутньому | |

| Рухомі речі, що мають особливу цінність | Письмова** |

| Валютні цінності*** на суму, що перевищує 50-кратний розмір неоподатковуваного мінімуму доходів громадян (850 грн.) | Письмова і нотаріальне посвідчення |

| * У разі недотримання письмової форми договір є нікчемним. ** Передача такої речі за усним договором є правомірною, якщо суд не встановить, що обдаровуваний заволодів нею незаконно. *** Відповідно до п. 1 ст. 1 Декрету КМУ «Про систему валютного регулювання і валютного контролю» від 19.02.93 р. № 15-93 під «валютними цінностями» маються на увазі іноземна валюта, валюта України (гривня), банківські метали, платіжні документи та інші цінні папери (виражені в гривні, в іноземній валюті або банківських металах). | |

Крім того, згідно з ч. 1 ст. 209 ЦКУ вимога про нотаріальне посвідчення може передбачатися в самому договорі.

Пам’ятайте: у разі недотримання сторонами вимоги закону про нотаріальне посвідчення такий договір є нікчемним. Це стосується договорів дарування нерухомості та валютних цінностей на суму, що перевищує 850 грн.

Проте суд може визнати такий договір дійсним, якщо:

— його сторони домовилися про всі істотні умови (що підтверджується письмовими доказами);

— відбулося повне або часткове виконання договору, але одна зі сторін ухилилася від його нотаріального посвідчення.

Також не забувайте, що речові права на нерухоме майно підлягають державній реєстрації (ст. 182 ЦКУ, ст. 4 Закону № 1952). Відповідно в обдаровуваного право власності на отриману в дарунок нерухомість виникне тільки після держреєстрації цього права (ч. 4 ст. 334 ЦКУ). Хоча, як ми вже згадували, в загальному випадку право власності на дарунок виникає з моменту його прийняття обдаровуваним (ч. 1 ст. 722 ЦКУ).

Припинення договору дарування

Як і будь-який договір, договір дарування може припинитися. Звичайно, загальних положень ЦКУ в цьому питанні ніхто не скасовував. Але оскільки передача чогось у дар — процес специфічний, ЦКУ встановлює деякі особливості для припинення договору дарування.

Так, договір дарування може припинятися у випадку:

а) його розірвання;

б) односторонньої відмови від договору однієї зі сторін.

Розірвання. Пункт «а» нашого списку включає як підстави для розірвання, передбачені загальними нормами ЦКУ, так і особливі, передбачені ст. 726 і 727 ЦКУ.

Дарувальник має право вимагати розірвання договору, якщо:

1) обдаровуваний порушує зобов’язання на користь третьої особи (див. с. 5). До того ж дарувальник може вимагати повернення дарунка, а якщо це неможливо, — відшкодування його вартості (ст. 726 ЦКУ);

2) обдаровуваний створює загрозу безповоротної втрати дарунка, який має для дарувальника велику немайнову цінність (ч. 2 ст. 727 ЦКУ);

3) внаслідок недбалого ставлення обдаровуваного до речі, яка становить культурну цінність, ця річ може бути знищена або істотно пошкоджена (ч. 3 ст. 727 ЦКУ);

4) обдаровуваний умисно скоїв злочин проти життя, здоров’я, власності дарувальника, його батьків, дружини (чоловіка) чи дітей. Ця підстава поширюється тільки на договори дарування нерухомих речей або іншого особливо цінного майна.

До того ж якщо обдаровуваний вчинив умисне вбивство дарувальника, то розірвання договору дарування можуть вимагати спадкоємці вбитого (ч. 1 ст. 727 ЦКУ).

У разі розірвання договору дарування обдаровуваний зобов’язаний повернути дар у натурі (ч. 5 ст. 727 ЦКУ).

Зверніть увагу: згідно з ч. 4 ст. 727 ЦКУ дарувальник може вимагати розірвання договору дарування, якщо на момент пред’явлення вимоги дарунок є збереженим.

Важливо!

До вимог про розірвання договору дарування застосовується позовна давність в 1 рік

Це правило встановлює ст. 728 ЦКУ.

Одностороння відмова від договору. За загальним правилом одностороння відмова від зобов’язання не допускається, якщо інше не встановлено договором або законом (ст. 525 ЦКУ). І в договору дарування є свої нюанси.

Зокрема, дарувальник, який передав річ підприємству, організації транспорту, зв’язку або іншій особі для її вручення обдаровуваному, має право відмовитися від договору дарування до вручення речі обдаровуваному (ч. 2 ст. 722 ЦКУ).

Проте сказане не поширюється на договір дарування з обов’язком передати дарунок у майбутньому. Стаття 724 ЦКУ містить спеціальні норми, пов’язані з односторонньою відмовою від такого договору.

Так, дарувальник може відмовитися від передачі дарунка в майбутньому, якщо після укладення договору його майновий стан істотно погіршився. А ось обдаровуваний має право відмовитися від договору в будь-який момент до прийняття дарунка без будь-яких додаткових умов.

Крім того, договір дарування з обов’язком передати дарунок у майбутньому припиняється, якщо до настання строку або відкладальної обставини, встановленої договором дарування, дарувальник чи обдаровуваний помре. Тобто правонаступництво в такому випадку не настає.

Договір пожертви

Така благородна справа, як пожертва, з точки зору ЦКУ — особлива форма договору дарування. Якщо ви даруєте нерухомі та/або рухомі речі (зокрема, гроші й цінні папери) для досягнення обдаровуваним наперед обумовленої мети — це і є пожертва (ч. 1 ст. 729 ЦКУ).

Оскільки пожертва є формою дарування, то ч. 3 ст. 729 ЦКУ поширює на неї дію положень про договір дарування (якщо інше не встановлено законом). Крім того, діє спеціальний Закон № 5073.

Пройдемося основними «больовими точками» ☺ договору пожертви.

1. Предмет договору. З визначення вже вимальовується предмет договору пожертви: нерухомі та рухомі речі (зокрема, гроші й цінні папери).

До речі, ЦКУ не говорить про можливість передавати як пожертву майнові права. А ось ч. 1 ст. 6 Закону № 5073 чітко на це вказує.

І як ми вже згадували вище (див. на с. 4), на грошові пожертви не поширюються ні обмеження за готівковими розрахунками, ні зобов’язання з продажу 50 % валюти на МВРУ.

2. Момент укладення договору. Пам’ятаєте, ми говорили про те, що договір дарування може вважатися укладеним з моменту узгодження всіх його істотних умов (див. на с. 3)? Так ось, у випадку з пожертвою цей номер не пройде. Згідно з ч. 2 ст. 729 ЦКУ

договір про пожертву вважається укладеним з моменту прийняття пожертви

3. Сторони договору. Учасники договорів пожертви і дарування трохи відрізняються. Так, сторонами договору пожертви є благодійник і бенефіціар.

Благодійником може бути дієздатна фізична або юридична особа приватного права (у тому числі благодійна організація), яка добровільно здійснює один або декілька видів благодійної діяльності (п. 5 ч. 1 ст. 1 Закону № 5073)*. При цьому не забуваємо, що на відміну від договору дарування, ч. 3 ст. 720 ЦКУ дозволяє підприємницькому товариству бути благодійником, навіть якщо в його статуті немає відповідного застереження.

* Див. перелік таких видів діяльності в ч. 1 ст. 5 Закону № 5073.

Бенефіціар — це набувач благодійної допомоги (фізична особа, неприбуткова організація або територіальна громада), який одержує допомогу від благодійника(ів) для досягнення цілей, визначених Законом № 5073 (п. 1 ч. 1 ст. 1 цього Закону). Бенефіціарами благодійних організацій можуть бути також будь-які юридичні особи, що одержують допомогу для досягнення цілей, установлених Законом № 5073.

Про які цілі йдеться? Відповідно до ч. 1 ст. 3 Закону № 5073 цілями благодійної діяльності є надання допомоги для сприяння законним інтересам бенефіціарів у сферах благодійної діяльності, встановлених у згаданому Законі, а також розвиток і підтримка цих сфер у суспільних інтересах.

А що це за сфери? Вони всім нам знайомі. Це освіта, охорона здоров’я, екологія, охорона довкілля і захист тварин, соціальний захист, соцзабезпечення, культура і мистецтво тощо. Повний їх перелік визначено ч. 2 ст. 3 Закону № 5073.

4. Форма договору. У цілому тут застосовуються положення про дарування. Але є нюанси. Зокрема,

вимога про нотаріальне посвідчення не поширюється на договір благодійної пожертви валютних цінностей (ч. 1 ст. 6 Закону № 5073)

5. Цільове використання предмета договору. На відміну від дарування, пожертва передбачає цільове використання майна, переданого бенефіціару. Тому виникає запитання: чи можна змінити мету і порядок використання благодійної допомоги?

Відповідь знаходимо в ч. 5 ст. 6 Закону № 5073. Так, зміна цілей і порядку використання благодійної пожертви може проводитися:

а) за згодою благодійника або його спадкоємців (правонаступників, якщо йдеться про юрособу);

б) на підставі рішення суду;

в) в інших випадках, визначених законом або правочином благодійника.

До речі, ч. 2 ст. 730 ЦКУ трохи інакше закріплює підстави для зміни цілей використання пожертви.

По-перше, змінити мету використання можна, якщо пожертву неможливо використати за призначенням (Закон № 5073 такої умови не висуває).

По-друге, ЦКУ дозволяє використовувати рішення суду як підставу для зміни мети використання тільки в разі смерті (для юросіб — ліквідації) благодійника.

Загальною і в цьому Кодексі, і в Законі № 5073 залишається тільки вимога про згоду «доброчинця» ☺.

Таким чином, як бачимо, ЦКУ зміщує акценти в цьому питанні. Проте все одно передусім ми керуватимемося саме Законом № 5073 як спеціальним нормативно-правовим актом.

6. Права та обов’язки сторін. Благодійник, крім «стандартних», має також особливі права:

1) здійснювати контроль над використанням пожертви відповідно до мети, встановленої договором про пожертву;

2) вимагати розірвання договору, якщо пожертва використовується не за призначенням (згідно з ч. 3 ст. 730 ЦКУ це право також належить спадкоємцям фізособи і правонаступникам юрособи);

3) змінити бенефіціарів благодійної пожертви в разі порушення цілей, строків і порядку використання такої пожертви або її частини (ч. 7 ст. 6 Закону № 5073).

І ще одна цікава деталь. Якщо одержувачем пожертви є благодійна організація або інша юрособа, то пожертва може надаватися з однією або кількома відкладальними чи скасовуючими обставинами, які не повинні суперечити законам України або порушувати права третіх осіб (ч. 3 ст. 6 Закону № 5073).

Відмінності між даруванням і пожертвою

Пропонуємо підсумувати всю нашу розмову про юридичну сторону дарування і пожертви в табл. 2, де наведемо основні відмінності між цими договорами.

Таблиця 2. Відмінності договору дарування від договору пожертви

| № з/п | Ознака | Дарування | Пожертва |

| 1 | Правове регулювання | Ст. 729 і 730 ЦКУ + норми ЦКУ, що регулюють договір дарування (якщо інше не передбачено законом) + Закон № 5073 | |

| 2 | Момент укладення договору | З моменту узгодження всіх істотних умов договору або з моменту передачі дарунка | З моменту передачі пожертви |

| 3 | Можливість юридичної особи бути дарувальником (благодійником) | Можна, якщо це прямо передбачено установчими документами дарувальника | Можна незалежно від змісту установчих документів |

| 4 | Мета використання дарунка | Дарунок може використовуватися з будь-якою метою | Пожертва використовується з певною метою, встановленою за домовленістю сторін (з урахуванням положень Закону № 5073) |

| 5 | Контроль за використанням дарунка | Дарувальник не контролює, яким чином використовується дарунок | 1. Благодійник має право контролювати цільове використання пожертви. 2. Використання «дару» не за призначенням можливе тільки за згодою благодійника, за рішенням суду або в інших випадках, передбачених правочином благодійника. 3. У разі нецільового використання пожертви благодійник може вимагати розірвання договору або змінити бенефіціара |

| 6 | Нотаріальне посвідчення договору про передачу валютних цінностей | Підлягає нотаріальному посвідченню, якщо передаємо кошти в сумі 850 грн. і більше | Не підлягає нотаріальному посвідченню |

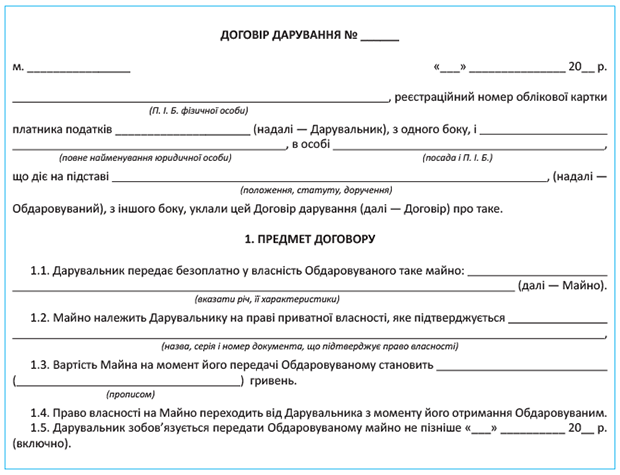

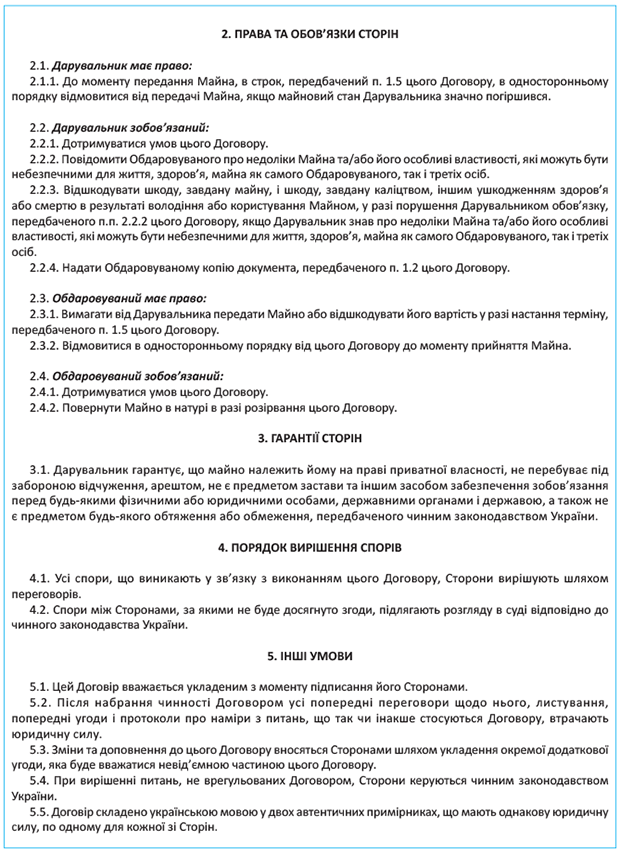

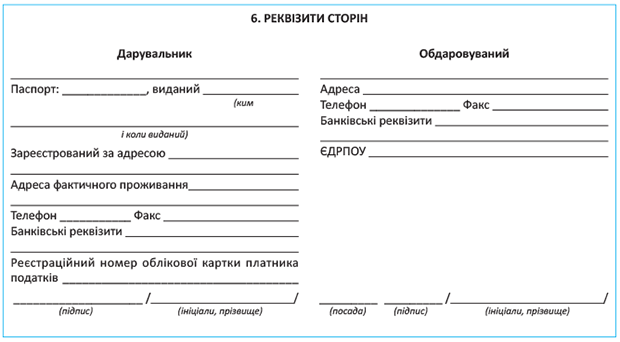

Примірна форма договору дарування

І наостанок пропонуємо вам зразок договору дарування майна. За основу ми взяли ситуацію, в якій дарувальником виступає фізична особа, а обдаровуваним — юридична особа. У дар передається майно.

висновки

- Предметом договору дарування може бути будь-яке майно, не обмежене в обороті.

- Недотримання письмової форми договору дарування тягне за собою його недійсність лише у випадках, прямо передбачених законом.

- Договір дарування і договір пожертви — це різні правові конструкції.

- Договір пожертви вважається укладеним з моменту прийняття пожертви.

- Пожертва валютних цінностей не потребує нотаріального посвідчення.