Коротко розповімо про два документи, які ДФСУ виклала на сайті:

1) Критерії ризиковості платника/Критерії ризиковості здійснення операцій та

2) Перелік показників і коефіцієнтів, що визначають позитивну історію платника податку*.

* http://sfs.gov.ua/baneryi/zupinennya-reestratsii-pn/331089.html та http://sfs.gov.ua/baneryi/zupinennya-reestratsii-pn/331088.html відповідно.

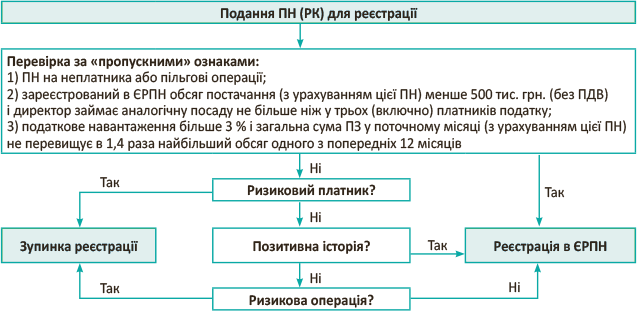

Згідно з Порядком зупинення** (детальніше про нього читайте в «Податки та бухгалтерський облік», 2018, № 21, с. 3) на першому етапі ПН/РК аналізують на предмет відповідності трьом ознакам, наведеним у п. 3 цього Порядку.

** Порядок зупинення реєстрації ПН, затверджений постановою КМУ від 21.02.2017 р. № 117.

Коли немає відповідності жодній з цих ознак і номенклатура ПН/РК відсутня в Таблиці даних, прийнятій фіскалами***, такі ПН/РК блокуватимуться:

*** Нагадаємо, що старі Таблиці, прийняті з 1 липня 2017 року, повинні продовжувати враховуватися фіскалами (п. 38 Порядку зупинення).

— якщо платник відповідає критеріям ризиковості

або

— якщо платник не має позитивної податкової історії, і при цьому ПН/РК відповідає критеріям ризиковості операцій.

Тобто після перевірки на три ознаки виходить ще щось на кшталт трирівневого моніторингу/перевірки:

1) спочатку — критеріїв ризиковості платника;

2) потім — показників позитивної історії;

3) і в останню чергу — критеріїв ризиковості операцій.

Але це лише теорія, а як вони там напрограмують… ☹

Як тепер має працювати система блокування ПН, покажемо на рисунку.

Алгоритм роботи нової системи блокування ПН

Далі — про те, як перевірятимуться критерії і позитивна історія.

Критерії ризиковості платників. Їх, по суті, розбили на 2 групи.

У першу потрапили реальні критерії. Це коли платники зареєстровані:

— на «ліві» документи;

— з подальшою передачею прав підставній/померлій/зниклій особі;

— особою, що не мала наміру проводити госпдіяльність;

— і проводять діяльність без відома і згоди засновників і законних керівників.

І останній випадок — коли був обвинувальний вирок відносно посадової особи* платника за ст. 205 КК («Фіктивне підприємництво»).

За відповідності хоча б одному з цих критеріїв платник стає «ризиковим» і його ПН/РК блокуються.

У другій групі критеріїв багато «кумедних». І головне — за ними ризиковість платника повинна визначатися «на розсуд» (!) «регіональних» комісій. Перерахуємо «найодіозніші» з другої групи:

— дата реєстрації платником ПДВ не перевищує 3 місяців;

— платник, посадова особа* або засновник якого був посадовою особою* або засновником госпсуб’єкта, ліквідованого за процедурою банкрутства за 3 останні роки;

* Мається на увазі взагалі будь-яка посадова особа?

— платник податку на прибуток не подав фіскалам фінзвітність за останній звітний період;

— є податкова інформація, що свідчить про наявність ознак здійснення платником ризикових операцій.

Як бачимо (особливо див. останній критерій), руки місцевих фіскалів спокійно і легко можуть дотягнутися до багатьох «небажаних»… ☹

Показники позитивної податкової історії. Ми умисно поставили їх перед критеріями ризиковості операцій, оскільки цей етап моніторингу повинен передувати перевірці за критеріями ризиковості операцій.

Всього таких «позитивних» показників у проекті аж вісім (див. табл. 1). На думку Мінфіну, достатньо потрапити лише під один.

Таблиця 1. Показники «позитивності»

| Характеристика | Примітка |

| обсяг постачання в ПН/РК на одного покупця — платника ПДВ у поточному місяці не перевищує 150 тис. грн. | відсів «дрібних» покупців (обсяг, мабуть, без ПДВ) |

| обсяг постачання в ПН/РК, що не видаються покупцям, за останні 6 місяців перевищує 50 % загального обсягу постачання за зареєстрованими ПН/РК | відсів «роздробу», супермаркетів тощо |

| придбання і постачання одного товару (послуги), зазначеного в ПН/РК, складає за останні 6 місяців більше 50 % від загального обсягу постачання за зареєстрованими ПН/РК | відсів «вузькопрофільно-однотипних» |

| реєстрація протягом будь-яких чотирьох місяців з останніх шести ПН/РК на постачання товарів/послуг одного коду УКТ ЗЕД/ДКПП і обсяг за якими складає 20 % від загального обсягу постачання | дивний «родич» попереднього показника, хоча тут прямо згаданий один код «на вході» і «на виході». Мабуть, хотіли сказати: не «менше 20 %…» |

| залишкова вартість ОЗ у платника податку на прибуток на кінець останнього (?) звітного періоду складає більше 1 млн грн. (якщо керівник з 01.01.2017 р. не змінювався) | достатньо купити один «крутий» автомобіль… ☺ |

| наявність на 01.01.2018 р. власних і орендованих земельних ділянок площею понад 200 га або орендованих земельних ділянок державної/комунальної форми власності — не менше 0,5 га | |

| сплата ЄСВ на одного працюючого перевищує суму ЄСВ з МЗП в 1,5 раза за останні 12 місяців (якщо керівник та/або засновник з 01.01.2017 р. не змінювалися) | мабуть, мова про середньомісячну суму ЄСВ (на сьогодні — дещо більше 1200 грн.) |

| загальна сума ЄСВ і податків (окрім «ввізного» ПДВ), сплачених минулого року, — більше 5 млн грн. | усе та ж страховка для «товстих» |

Нас загалом здивували такі критерії «порядності». Не здивувало лише те, що (судячи з частини показників) ПН більшості великих платників знову блокувати не будуть.

Критерії ризиковості операцій. Отже, якщо ви не удостоїлися згаданих «позитивних» показників, то ПН/РК будуть далі моніторити за критеріями ризиковості операцій, і якщо ПН підпаде хоча б під один із них, реєстрацію зупинять. Критеріїв прописано 4, вони дуже схожі на старі, але є і відмінності (див. табл. 2).

Таблиця 2. Критерії ризиковості

| Характеристика | Примітка |

| обсяг постачання товару/послуги, зазначеного в ПН/РК, дорівнює або більший залишку, визначеного (за ПН/РК, зареєстрованими починаючи з 01.01.2017 р., і «імпортними» МД) як різниця між 1,5 обсягу придбання і обсягом постачання такого товару/послуги, і перевищення в загальному залишку — 75 % товарів/послуг з кодами за переліком, визначеним ДФСУ. Але — тільки якщо товар/послуга з цієї ПН/РК відсутня в Таблиці платника | порівняно із старим таким критерієм, на 1,5 тепер множать «надходження», а не різницю між «надходженням» і «вибуттям». Прибрали також зменшення відсотка ризикових товарів залежно від більш низького податкового навантаження. Крім того, додали, що в переліку ДФСУ можуть/мають(?) бути і послуги |

| відсутність (анулювання, зупинка) ліцензій за товарами, зазначеними в ПН/РК | тут відмінностей немає |

| відсутність платника на дату складання ПН/РК на підакцизне пальне (з кодами УКТ ЗЕД з п.п. 215.3.4 ПКУ) в Реєстрі платників акцизу з реалізації пального | це новий критерій, але фіскали і раніше перевіряли платників у таких випадках. Боїмося, що почнуть блокувати ПН/РК, в яких буде пальне в тарі до 2 л |

| РК, складений на платника ПДВ у зв’язку зі зміною номенклатури, — якщо змінюються перші 4 цифри коду УКТ ЗЕД або перші 2 цифри коду ДКПП і за умови відсутності товару, зазначеного в РК, у Таблиці платника | раніше цей критерій був ширшим: у ньому була ще і зміна через РК вартості більше ніж у 2 рази, і Таблиця платника не згадувалася. До речі, не зрозуміло, який код товару/послуги має бути відсутнім у Таблиці — новий, старий чи обидва? |

Для детальнішого аналізу чекаємо тексту цих проектів, узгодженого Мінфіном.