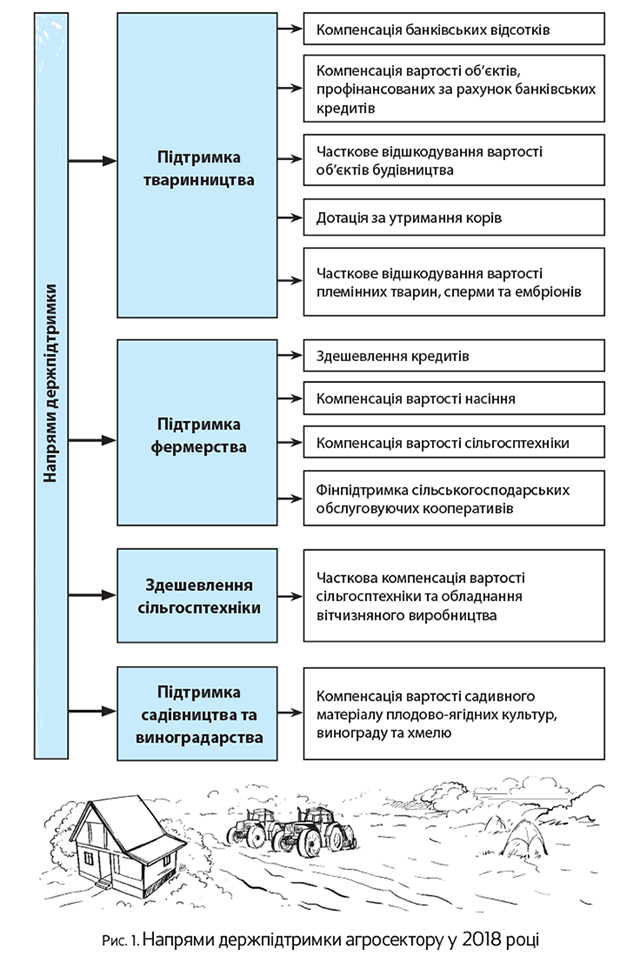

Напрями держпідтримки

На що можуть розраховувати сільгоспники у 2018 році? Програми державної підтримки агросектору визначені відповідними постановами Уряду. Дотації/компенсації передбачені за такими напрямами (див. рис. 1 на с. 18):

1. Розвиток тваринництва — до кола одержувачів за програмою «Державна підтримка галузі тваринництва» входять агровиробники, які (1) здійснюють будівництво та/або реконструкцію тваринницьких комплексів та (2) утримують молочних корів (Порядок № 107).

2. Розвиток фермерських господарств — шанс отримати державну підтримку за програмою «Фінансова підтримка розвитку фермерських господарств» мають фермерські господарства та сільськогосподарські обслуговуючі кооперативи (Порядок № 106).

3. Здешевлення сільгосптехніки — до розряду одержувачів за програмою «Фінансова підтримка сільгосптоваровиробників» за напрямом «Часткова компенсація вартості сільськогосподарської техніки та обладнання вітчизняного виробництва» потрапляють покупці — сільськогосподарські товаровиробники (Порядок № 130).

4. Розвиток садівництва і виноградарства — на кошти за програмою «Державна підтримка розвитку хмелярства, закладення молодих садів, виноградників та ягідників і нагляд за ними» можуть розраховувати всі суб’єкти господарювання, які займаються виноградарством, садівництвом і хмелярством (Порядок № 587).

Зверніть увагу! За вимогами п. 10 Порядку № 106 часткова компенсація вартості сільськогосподарської техніки та обладнання вітчизняного виробництва надається фермерським господарствам на безповоротній основі в розмірі 40 % вартості придбаної техніки та обладнання без урахування ПДВ, зазначеної в акті приймання-передачі та інших документах, що підтверджують оплату через державний банк, згідно з Порядком № 130. При цьому 25 % компенсують за рахунок бюджетної програми «Фінансова підтримка сільгосптоваровиробників» за напрямом «Часткова компенсація вартості сільськогосподарської техніки та обладнання вітчизняного виробництва», а 15 % — за рахунок бюджетної програми «Фінансова підтримка розвитку фермерських господарств». Усім іншим аграріям відшкодують тільки 25 % вартості сільгосптехніки та обладнання.

Який пакет документів і кому подавати, щоб отримати фінансову підтримку від держави, обумовлює конкретний «держпідтримувальний» Порядок

Також цю інформацію можна знайти на сайті Мінагрополітики за посиланням: http://minagro.gov.ua/uk/support_apk.

Що стосується бюджетної дотації для розвитку сільськогосподарських товаровиробників та стимулювання виробництва сільськогосподарської продукції, передбаченої ст. 161 Закону № 1877, то за цією програмою держпідтримки фінансування не передбачено. Простіше кажучи, такої дотації у 2018 році взагалі не буде.

Де обліковувати дотації/компенсації?

Кожен вид фінансової підтримки аграріїв має цільову спрямованість — для компенсації відсотків, для компенсації вартості певного сільськогосподарського активу, дотація за утримання корів.

Тому суми таких дотацій/компенсацій повинні пройти в сільгоспників через рахунок 48 «Цільове фінансування і цільові надходження», субрахунок 482 «Кошти з бюджету та державних цільових фондів». Керуються при цьому бухобліковими правилами пп. 16 — 19 П(С)БО 15.

Зверніть увагу: згідно з п. 16 П(С)БО 15 цільове фінансування не визнають доходом доти, поки не існує підтвердження того, що воно буде отримане та підприємство виконає умови щодо такого фінансування.

Оскільки на бюджетні дотації/компенсації як такого підтвердження сільгоспникам не направляють, то до фактичного отримання бюджетних коштів цільове фінансування в бухобліку не відображають. Тільки після цієї події суму цільового фінансування включають до доходу. Проте момент його відображення в кожному конкретному випадку може бути різним і залежить від того, для яких цілей і коли надходить фінансування (див. рис. 2 нижче).

ПДВ

Отримання дотації/компенсації на ПДВ-обліку сільгоспника жодним чином не позначиться. Адже відповідно до п.п. 196.1.6 ПКУ не є об’єктом оподаткування цим податком дотації за рахунок бюджетів (крім тих, що надаються у майновій формі). Тому

ПДВ-об’єкт у сільгоспника при отриманні такої держпідтримки не виникає

Відповідно, нараховувати податкові зобов’язання і виписувати податкову накладну на отримані цільові кошти аграрієві не потрібно.

За придбаними необоротними активами, товарами, послугами, вартість яких згодом частково компенсують, сільгосптоваровиробник має право в загальному порядку включити суми ПДВ до складу податкового кредиту (пп. 198.1 — 198.3 ПКУ).

Головне, щоб такий податковий кредит був підтверджений зареєстрованими в ЄРПН і належним чином оформленими податковими накладними/розрахунками коригування.

Єдиний податок

Аграрії — платники єдиного податку групи 3 відповідно до п.п. 4 п. 292.11 ПКУ не включають до свого доходу суми коштів цільового призначення, що надійшли з бюджетів або державних цільових фондів, у тому числі в межах державних або місцевих програм.

А тепер детальніше поговоримо про облікові особливості дотацій/компенсацій залежно від їх «капітальності»/«витратності».

«Капітальні» компенсації

Компенсація вартості об’єктів, профінансованих за рахунок банківських кредитів. Цей вид держпідтримки призначено для суб’єктів господарювання, які залучили банківські кредити в нацвалюті для будівництва та/або реконструкції:

— тваринницьких ферм та комплексів для утримання великої рогатої худоби, свиней, птиці (у тому числі водоплавної та індиків);

— доїльних залів;

— підприємств з переробки сільськогосподарської продукції (молока, м’яса, побічних продуктів тваринного походження, що належать до II категорії*).

Для отримання компенсації такого роду сільгоспник подає до банку-резидента, з яким укладено кредитний договір, заявку та підтвердні документи, обумовлені п. 7 Порядку № 107.

Банк-кредитодавець щомісячно формує реєстр суб’єктів господарювання, які отримали право на компенсацію вартості об’єктів, профінансованих за рахунок банківських кредитів, і передає його Мінагрополітики. Агрорегулятор повинен до 20 числа наступного місяця та до 20 грудня поточного року перекинути суму держпідтримки банку. Той, у свою чергу, протягом 3 банківських днів зараховує компенсацію на поточний рахунок сільгосптоваровиробника.

Часткове відшкодування вартості об’єктів будівництва. На таку компенсацію можуть претендувати сільгоспники, які за свій рахунок (без залучення кредитних ресурсів), здійснюють будівництво та реконструкцію:

— тваринницьких ферм і комплексів для утримання великої рогатої худоби, свиней, птиці (у тому числі водоплавної та індиків);

— доїльних залів;

— підприємств з переробки сільськогосподарської продукції (молока, м’яса, побічних продуктів тваринного походження, що належать до II категорії), у тому числі вартості обладнання згідно з проектно-кошторисною документацією.

Для того щоб отримати бюджетну підтримку, аграрієві потрібно до 5 липня, до 5 жовтня і до 5 грудня подати комісії Мінагрополітики документи за переліком з п. 11 Порядку № 107.

До кінця липня, жовтня, грудня можна сподіватися на отримання компенсації — період залежить від строків подання документів.

Часткове відшкодування вартості племінних тварин. Часткове відшкодування вартості «світить» тим

сільгосппідприємствам, які закупили племінні тварини для подальшого відтворення

а саме: телиць, нетелей, корів молочного, молочно-м’ясного та м’ясного напрямів продуктивності, свинок та кнурів, вівцематок, баранів, ярок і сперми бугаїв та ембріонів великої рогатої худоби, які мають племінну (генетичну) цінність.

Щоб отримати цей вид держпідтримки, аграрієві слід до 5 листопада поточного року подати комісії Мінагрополітики низку документів, перелічених у п. 10 Порядку № 107.

У поточному році сільгоспникам частково відшкодують вартість племінних (генетичних) ресурсів, закуплених у період з 1 жовтня попереднього року по 30 вересня поточного року. Бюджетні гроші повинні виплатити не пізніше 25 серпня та 25 листопада поточного року.

Компенсація вартості сільгосптехніки. Фіндопомога за цим напрямом полягає в частковій компенсації вартості придбаної сільськогосподарської техніки та обладнання вітчизняного виробництва. Її перелік розміщений за посиланням: http://www.minagro.gov.ua/uk/support apk?nid=24338.

Для отримання компенсації сільгосптехніки аграрій подає до держбанку заявку і перелік документів згідно з п. 11 Порядку № 130 (ср. ). Фермерські господарства додатково надають копію статуту (для юрособи) або копію договору про створення сімейного фермерського господарства (для фермерських господарств, створених без набуття статусу юрособи) — п. 10 Порядку № 106.

За техніку, придбану до 1 грудня поточного року, заявки подають до 5 грудня такого року. А за купленою з 1 грудня поточного року — до 1 березня наступного року.

На підставі сформованого держбанком реєстру Мінагрополітики в місячний строк перераховує йому бюджетні кошти. Держбанк протягом 3 банківських днів зобов’язаний перерахувати гроші сільгосптоваровиробникові.

Фінпідтримка сільгоспобслуговуючих кооперативів. Цей вид фіндопомоги надається кооперативам молочарського та плодово-ягідного напрямів діяльності для придбання обладнання із зберігання та переробки сільгосппродукції. Умови отримання фінпідтримки і перелік необхідних для цього документів визначені п. 9 Порядку № 106.

Бухоблік і «прибуткові» наслідки. За правилами п. 18 П(С)БО 15 при отриманні цільового фінансування капінвестицій дохід визнають не відразу. Його відображають протягом періоду корисного використання відповідних об’єктів інвестування (зокрема, основних засобів і довгострокових біологічних активів) пропорційно сумі нарахованої амортизації цих об’єктів. Такий порядок відображення дозволяє збалансувати доходи і витрати підприємства, що виникають.

Для цього цільові кошти спочатку зараховують до складу доходів майбутніх періодів: Дт 482 — Кт 69. Потім у міру нарахування амортизації (пропорційно їй) відображають дохід: Дт 69 — Кт 745.

У податковоприбутковому обліку все залежатиме від того, до якої категорії належить платник.

У малодохідників (з річним доходом не більше 20 млн грн.) податковий облік тотожний бухгалтерському. Тобто доходи і витрати виникають за бухправилами і відповідно формують фінансовий результат до оподаткування — «прибутковий» об’єкт.

Вісокодохідники (з річним доходом більше 20 млн грн.) бухгалтерський фінрезультат коригують на амортизаційні різниці. Тому їм доведеться такий бухфінрезультат:

— збільшити на суму нарахованої бухгалтерської амортизації основних засобів;

— зменшити на суму нарахованої податкової амортизації за ними.

Приклад. Аграрій у січні 2018 року придбав у вітчизняного виробника трактор ХТЗ-3512 вартістю 284000 грн., у тому числі ПДВ — 47333,33 грн.

У тому ж місяці трактор введено в експлуатацію зі строком корисного використання 10 років і прямолінійним методом нарахування амортизації.

У квітні 2018 року сільгосптоваровиробник отримав часткову компенсацію вартості сільгосптехніки в сумі 59166,67 грн.: (284000 - 47333,33) х х 25 % : 100 %.

Облік часткової компенсації вартості сільгосптехніки

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| дебет | кредит | |||

| 1 | Перераховано передоплату постачальнику за трактор ХТЗ-3512 | 371 | 311 | 284000 |

| 2 | Відображено податковий кредит з ПДВ | 644/1 | 644 | 47333,33 |

| 641/ПДВ | 644/1 | 47333,33 | ||

| 3 | Отримано трактор від постачальника | 152 | 631 | 236666,67 |

| 4 | Списано суму раніше відображеного податкового кредиту з ПДВ | 644 | 631 | 47333,33 |

| 5 | Відображено залік заборгованостей | 631 | 371 | 284000 |

| 6 | Введено в експлуатацію трактор | 104 | 152 | 236666,67 |

| 7 | Нараховано амортизацію вартості трактора за лютий — квітень 2018 року: 236666,67 грн. : 120 міс. х 3 міс. | 23 | 131 | 5916,67 |

| 8 | Надійшла часткова компенсація вартості сільгосптехніки з бюджету | 311 | 482 | 59166,67 |

| 9 | Віднесено до доходів майбутніх періодів кошти цільового фінансування | 482 | 69 | 59166,67 |

| 10 | Визнано дохід пропорційно нарахованій амортизації за минулі місяці до моменту отримання дотації (лютий — березень 2018 року): 59166,67 грн. : 120 міс. х 2 міс. | 69 | 745 | 986,10 |

| 11 | Визнано дохід за квітень 2018 року пропорційно нарахованій амортизації | 69 | 745 | 493,05 |

«Витратні» неопераційні компенсації

Компенсація банківських відсотків. На часткову компенсацію процентної ставки за банківськими кредитами в нацвалюті мають право претендувати сільгоспсуб’єкти, які здійснюють діяльність у таких галузях, як: вівчарство, козівництво, бджільництво, звірівництво, кролівництво, шовківництво та аквакультура. За умови, що вони залучили банківські:

— короткострокові кредити — для покриття виробничих витрат;

— середньострокові і довгострокові кредити — для покриття витрат капітального (інвестиційного) характеру.

Щоб отримати компенсацію відсотків, сільгоспник подає до банку-кредитодавця — резидента України, що підписав з Мінагрополітики Меморандум про загальні принципи співпраці, заявку і пакет необхідних підтвердних документів. Їх перелік визначено п. 6 Порядку № 107.

У свою чергу, банк формує реєстр суб’єктів господарювання, що отримали право на компенсацію відсотків, і передає його Мінагрополітики. Той перераховує бюджетні кошти банку-кредитодавцю. А вже останній протягом 3 банківських днів розкидає їх на поточні рахунки аграріїв-претендентів. На все про все піде близько місяця.

Здешевлення кредитів. Цей вид держпідтримки передбачено для фермерів. Здійснюють її шляхом надання часткової компенсації процентної ставки за залученими в національній валюті кредитами, виданими державними банками (п. 11 Порядку № 106).

Для отримання компенсації до держбанку, з яким укладено кредитний договір, подають заявку і підтвердні документи. Перелік останніх визначений п. 6 Порядку № 106.

Компенсацію здійснюють щомісячно виходячи із суми фактично сплачених до держбанку відсотків за відповідний період згідно з кредитним договором.

Бухоблік і «прибуткові» наслідки. З позиції бухобліку і в першому, і в другому випадках ми маємо справу із цільовим фінансуванням для компенсації витрат, які вже поніс аграрій на сплату банківський відсотків (п. 19 П(С)БО 15).

А коли так, то цільове фінансування визнають дебіторською заборгованістю з одночасним відображенням доходу

Тобто спочатку роблять запис: Дт 377 — Кт 482, а потім показують дохід від цільового фінансування, пов’язаного з неопераційною діяльністю: Дт 482 — 745. Надходження компенсації фіксують за дебетом субрахунку 311 «Поточні рахунки в національній валюті»: Дт 311 — Кт 377.

У «прибутковому» обліку в усьому рівняння на бухоблік — жодних різниць ПКУ не передбачено.

«Витратні» операційні компенсації

Дотація за утримання корів. На спеціальну бюджетну дотацію мають право розраховувати сільгосппідприємства, які утримують корів молочного, молочно-м’ясного і м’ясного напряму.

Щоб отримати цей вид держпідтримки, аграрієві потрібно подати до Мінагрополітики пакет документів, перелічених у п. 8 Порядку № 107. Направляють його двічі на рік: до 1 травня (станом на 1 січня) і до 1 жовтня (станом на 1 липня).

Якщо з документами все гаразд, то не пізніше 5 червня і 5 листопада поточного року Мінагрополітики повинне перерахувати бюджетні кошти на поточний рахунок тваринника.

Компенсація вартості насіння. Фермери можуть розраховувати на часткову компенсацію державою вартості насіння за умови, що вони закуплені в суб’єктів насінництва. При цьому під фінпідтримку потрапляє насіння сільськогосподарських рослин вітчизняної селекції категорій базові, сертифіковані.

Перелік необхідних документів визначений пп. 6 і 7 Порядку № 106. Їх подають до держбанку двічі на рік: до 1 червня і до 1 листопада поточного року. Проте за нормами п. 12 Порядку № 106 скористатися фінпідтримкою можна не більше одного разу протягом року. Тому аграрій зможе відшкодувати вартість насіння лише раз на рік.

Мінагрополітики віддасть гроші банку, а той протягом 3 банківських днів перерахує сільгоспнику.

Компенсація вартості садивного матеріалу. Бюджетні кошти виділятимуть суб’єктам господарювання, які займаються виноградарством, садівництвом і хмелярством, у вигляді компенсації придбаного садивного матеріалу плодово-ягідних культур, винограду та хмелю. Які кроки для цього необхідно зробити, розповідає Порядок № 587.

Бухоблік і «прибуткові» наслідки. На «витратні» операційні дотації/компенсації в бухобліку роблять проводку: Дт 377 — Кт 482. Відразу за цим відображають дохід від цільового фінансування, пов’язаного з операційною діяльністю: Дт 482 — 718. Надходження компенсації показують записом: Дт 311 — Кт 377.

Податковоприбутковий облік як у малодохідників, так і у високодохідників ґрунтується на даних бухобліку, тобто жодних коригувань не буде.

висновки

- Який пакет документів і кому подавати для того, щоб отримати фінансову підтримку від держави, обумовлює конкретний «держпідтримувальний» Порядок.

- Отримання дотації/компенсації на ПДВ-обліку сільгоспника жодним чином не позначиться. Усьому провиною п.п. 196.1.6 ПКУ, який виводить дотації за рахунок бюджетів з числа ПДВ-об’єктів.

- Усі види фінансової підтримки аграріїв мають цільову спрямованість, тому отримані дотації/компенсації проганяють через субрахунок 482 «Кошти з бюджету та державних цільових фондів».

- Дохід від цільового фінансування визнають, керуючись правилами пп. 16 — 18 П(С)БО 15.