Що таке службове відрядження, кого можна, а кого не можна туди направляти? Чи може працівник відмовитися від відрядження і за яких обставин? Як правильно оформити направлення у відрядження, чим обмежені його строки і як можна їх продовжити? Як правильно заповнити авансовий звіт? Усі ці запитання — база знань про відрядження. Давайте їх розкладемо «по поличках».

1.1. Службове відрядження: основні ознаки

Термін «відрядження» використовують як ПКУ, так і КЗпП. Проте жоден з названих документів не надає визначення цьому поняттю. Тому як орієнтир пропонуємо спиратися на «бюджетну» Інструкцію № 59*. Так, згідно з п. 1 розд. І зазначеної Інструкції службовим відрядженням вважається поїздка працівника за розпорядженням керівника підприємства на певний строк до іншого населеного пункту для виконання службового доручення поза місцем його постійної роботи (за наявності документів, що підтверджують зв’язок службового відрядження з основною діяльністю підприємства). Вважаємо, такі ж критерії можуть використовувати й небюджетники.

* Детальніше про те, для кого норми цього документа є обов’язковими, див. у підрозділі 1.5 на с. 13.

З наведеного визначення можна виокремити низку умов (ознак), при дотриманні яких та чи інша поїздка може вважатися службовим відрядженням:

1) у поїздку направляється працівник підприємства, у тому числі сумісник, надомник, тимчасовий та/або сезонний працівник;

2) поїздка працівника пов’язана з відвідуванням іншого населеного пункту поза місцем постійної роботи;

3) поїздка здійснюється за розпорядженням керівника підприємства;

4) метою поїздки є виконання службового доручення;

5) зв’язок поїздки з основною діяльністю підприємства підтверджується документально;

6) поїздка обмежена певним строком.

Розглянемо детальніше кожну із цих ознак.

1. У поїздку направляється працівник підприємства. Тут важливо визначити, кого вважати працівником підприємства. Згідно із законодавством України працівником є особа, що працює на підприємстві (у фізичної особи, яка використовує найману працю) і виконує обов’язки або функції згідно з трудовим договором (контрактом). Із цього випливає, що

у відрядження можуть бути направлені особи, які перебувають з підприємством у трудових відносинах

Причому це можуть бути як постійні, так і тимчасові співробітники підприємства, а також сезонні працівники, сумісники та особи, що працюють неповний робочий час. Адже жодних обмежень для їх направлення у відрядження законодавство не встановлює.

Детальніше про те, кого можна, а кого не можна направити у відрядження, див. у підрозділі 1.2 на с. 6.

2. Поїздка працівника пов’язана з відвідуванням іншого населеного пункту поза місцем постійної роботи. З Інструкції № 59 випливає, що ознаки відрядження мають поїздки працівників з населеного пункту, де знаходиться його постійна робота, до іншого міста (села, селища).

А чи можна вважати відрядженням поїздки в межах одного населеного пункту? На наш погляд, підстав для цього чинне законодавство не дає. Річ у тому, що з приписів КЗпП і відповідних норм ПКУ, які виходять з розуміння відрядження як поїздки, що потребує відшкодування витрат на проїзд, харчування та інших витрат, пов’язаних з неперебуванням працівника за місцем постійної роботи, випливає, що в них ідеться саме про поїздки до іншого населеного пункту.

Службові поїздки працівників за дорученням роботодавця в межах одного населеного пункту за місцем постійної роботи не вважаються відрядженням

Підприємство має декілька підрозділів і працівники направляються зі службовим завданням з одного підрозділу до іншого. Чи вважати таку поїздку відрядженням? Для відповіді на це запитання знову зазирнемо до Інструкції № 59.

Згідно з п. 2 розд. І цього документа у випадках, коли філії, дільниці та інші підрозділи підприємства знаходяться в іншій місцевості, місцем постійної роботи вважається той підрозділ, робота в якому обумовлена трудовим договором (контрактом). Таким чином, поїздка з метою виконання службового завдання, що передбачає відвідування населеного пункту не за місцем знаходження того підрозділу підприємства, робота в якому обумовлена трудовим договором, вважатиметься відрядженням.

Відрядженнями є також поїздки працівників за розпорядженням керівника головного підприємства до філії або з філії до головного офісу за умови, що головне підприємство і філія знаходяться в різних населених пунктах.

Не слід плутати відрядження з поїздками працівників, постійна робота яких проводиться у дорозі або має роз’їзний (пересувний) характер

Річ у тому, що згідно з п. 2 розд. I Інструкції № 59 службові поїздки таких осіб не вважаються відрядженнями, якщо інше не передбачено законодавством, колективним договором, трудовим договором (контрактом) між працівником і роботодавцем.

Зазначимо: законодавство України не надає визначення поняттю «роз’їзний (пересувний) характер робіт». Тому звернемося до постанови Держкомпраці СРСР і Секретаріату ВЦРПС від 01.06.89 р. № 169/10-87, яка є чинною в Україні на підставі постанови Верховної Ради України від 12.09.91 р. № 1545-XII.

Означеним документом визначено, що пересувний характер робіт передбачає часту передислокацію організації (переміщення працівників) або необхідність виконання працівниками трудових обов’язків поза постійним місцем проживання.

У свою чергу, роз’їзний характер робіт передбачає виконання робіт на об’єктах, розташованих на значній відстані від місця розташування підприємства, у зв’язку з чим виникає необхідність поїздок у неробочий час від місцезнаходження підприємства (збірного пункту) до місця роботи на об’єкті і назад, що становить не менше 2 — 3 годин на день (див. лист Мінпраці від 17.11.2006 р. № 307/13/133-06).

Важливо: підприємство саме встановлює перелік робіт, посад, професій, роботи за якими носять роз’їзний (пересувний) характер (див. листи Мінпраці від 13.09.2006 р. № 905/13/84-06 і Мінфіну від 16.02.2017 р. № 31-08030-16-10/4313). Але обов’язково обумовте в трудовому договорі з працівником, що його робота носитиме роз’їзний (пересувний) характер. Крім того, відповідне положення, зазвичай, включають до колективного договору із зазначенням переліку посад і професій, робота за якими постійно проводиться у дорозі або має роз’їзний (пересувний) характер.

Таким чином, якщо колективним договором визначено перелік посад і професій, робота за якими постійно проводиться у дорозі чи має роз’їзний (пересувний) характер, або якщо такий характер робіт обумовлений трудовим договором (контрактом) між працівником і власником (уповноваженою ним особою), службові поїздки таких осіб не вважаються відрядженнями. При цьому працівникам з роз’їзним характером робіт добові не виплачуються. Замість них роботодавець може (але не зобов’язаний) установити відповідні надбавки (польове забезпечення) до тарифних ставок і посадових окладів. Установлюючи розмір надбавок, керуються постановою № 490.

Не вважається відрядженням і направлення працівника на вахту при вахтовому методі організації робіт (п. 1.1 Положення № 794).

Нагадаємо: вахтовий метод — це особлива форма організації робіт, що ґрунтується на використанні трудових ресурсів поза місцем їх постійного проживання за умови, коли не може бути забезпечене щоденне повернення працівників до місця постійного проживання. Конкретні умови застосування такого методу роботи мають бути визначені підприємством у колективному договорі.

При вахтовому методі, як і у випадку з роз’їзним (пересувним) характером робіт, працівникам виплачують не добові, а надбавки відповідно до постанови № 490.

3. Поїздка здійснюється за розпорядженням керівника підприємства. Направлення працівника у відрядження здійснюється керівником підприємства й оформляється наказом (детальніше про складання наказу див. у підрозділі 1.6 на с. 21). Майте на увазі:

відсутність такого наказу може надалі поставити під сумнів кваліфікацію понесених витрат як витрат на відрядження

А це загрожує тим, що такі витрати, відшкодовані підприємством, доведеться включити до оподатковуваного доходу відрядженого працівника. Наприклад, щодо добових таку думку фіскали висловили в листі МГУ ДФСУ від 06.11.2015 р. № 24839/10/28-10-06-11 і роз’ясненні з підкатегорії 103.17 БЗ*. Про те, що наказ про відрядження працівника є підставою для відшкодування йому витрат на таке відрядження, говорив і Мінфін у листах від 19.03.2014 р. № 31-07230-16-29/5660 і від 14.05.2015 р. № 31-08030-16-10/15972.

* База знань, розміщена на офіційному сайті ДФСУ: http://zir.sfs.gov.ua/.

Детальніше про витрати на відрядження ви зможете дізнатися з розділу 3 на с. 50. А поки вкотре підкреслимо: наказ про направлення працівника у відрядження потрібний обов’язково!

4. Мета поїздки — виконання службового доручення. Майте на увазі: відрядження є виконанням працівником своїх посадових обов’язків поза місцем його роботи, але в межах трудової функції, передбаченої трудовим договором. Воно є формою виконання працівником своїх трудових обов’язків, а не їх окремим видом. Тому службове доручення, яке надає керівник працівникові у зв’язку з направленням його в службове відрядження, повинне задовольняти вимогам ст. 21 КЗпП, тобто відповідати функціям працівника, зазначеним в укладеному з ним трудовому договорі.

А якщо виникає потреба у виконанні працівником у відрядженні дій, що не входять до кола його трудових обов’язків? У такому разі пам’ятайте: ст. 31 КЗпП забороняє вимагати від працівника виконання роботи, не обумовленої трудовим договором. Отже, направлення у відрядження в цій ситуації можливе тільки за угодою сторін, і працівник має право відмовитися від відрядження (детальніше див. підрозділ 1.4 на с. 12).

5. Зв’язок поїздки з основною діяльністю підприємства підтверджується документально. На те, які це можуть бути документи, вказують п. 1 розд. I Інструкції № 59 і п.п. «а» п.п. 170.9.1 ПКУ. Так, документами, що підтверджують зв’язок відрядження з основною діяльністю підприємства, є, зокрема (але не виключно):

— запрошення сторони, що приймає, діяльність якої збігається з діяльністю підприємства, що направляє працівника у відрядження;

— укладений договір чи контракт;

— інші документи, які встановлюють або засвідчують бажання встановити цивільно-правові відносини;

— документи, що підтверджують участь особи, направленої у відрядження, у переговорах, конференціях або симпозіумах, інших заходах, які проводяться за тематикою, що збігається з господарською діяльністю підприємства, яке направило працівника.

Наявність зазначених документів підтвердить правомірність невключення сум компенсації витрат на відрядження до оподатковуваного доходу працівника.

6. Поїздка обмежена певним строком. Ще однією ознакою службового відрядження є її строковий характер. Строк відрядження обчислюється в календарних днях і включає як час перебування працівника в місці відрядження, так і час його перебування в дорозі. Детальніше про строки направлення працівників у відрядження в межах України і за кордон див. у підрозділі 1.3 на с. 10.

Цікавий момент! У листі Мінфіну від 20.05.2013 р. № 31-07230-16-27/15177 висловлювалася думка, що направлення працівника на семінар не є службовим відрядженням. Фахівці цього відомства стверджували, що в таких ситуаціях при наданні гарантій і компенсацій працівникам необхідно керуватися постановою КМУ від 28.06.97 р. № 695 «Про гарантії і компенсації для працівників, які направляються для підвищення кваліфікації, підготовки, перепідготовки, навчання інших професій з відривом від виробництва».

Проте, на нашу думку, ототожнювати навчання (підготовку, перепідготовку, підвищення кваліфікації) і семінари не можна. У випадку із семінаром підприємство фактично отримує платну послугу інформаційно-консультаційного характеру (що підтверджує відповідний акт). При цьому документ встановленого зразка про підвищення кваліфікації або опанування нової професії працівникові не видають. Тому вважаємо, що для отримання в ході семінару інформаційно-консультаційної послуги підприємство цілком може направити працівника у службове відрядження.

1.2. Кого можна / не можна направити у відрядження

Тепер давайте детальніше розберемося з питанням про те, кого з працівників можна направляти у відрядження, а кого — ні.

Передусім роботодавцю слід урахувати, що окремі категорії працівників трудове законодавство забороняє направляти в службові поїздки. А окремих працівників відряджати можна тільки при виконанні певних умов. Про це див. у табл. 1.1.

Таблиця 1.1. Обмеження щодо направлення у відрядження

| № з/п | Категорії працівників | Стаття КЗпП | Коментар |

| 1 | Вагітні жінки і жінки, що мають дітей віком до 3 років | Ст. 176 | Для цієї категорії встановлена повна заборона на відрядження. І бажання самої працівниці в цьому випадку роботодавця не повинно хвилювати. Навіть отримавши заяву співробітниці про її бажання поїхати у відрядження, роботодавець не може направити її в службову поїздку. Порушення цього припису може призвести до небажаних наслідків, а саме: — адмінштрафу, що накладається на роботодавця-ФОП і посадових осіб роботодавця-юрособи згідно з ч. 1 і 2 ст. 41 КУпАП; — штрафу, що накладається на роботодавця відповідно до абзацу восьмого ч. 2 ст. 265 КЗпП |

| 2 | Жінки, які мають дітей віком від 3 до 14 років або дітей з інвалідністю | Ст. 177 | Щодо таких працівниць діє неповне обмеження. Так, вони можуть бути направлені у відрядження при дотриманні таких умов: — від них отримана письмова згода на відрядження; — вони ознайомлені з правом відмови від відрядження*. Невиконання перелічених вимог також може бути штрафонебезпечно (див. п. 1 цієї таблиці) |

| * При цьому ознайомлення з означеним правом може бути зроблене за допомогою: — направлення працівниці повідомлення; — включення формулювання, що підтверджує факт ознайомлення працівниці з її правом на відмову від направлення у відрядження, до заяви з висловленням згоди; — введення у форму наказу про направлення у відрядження додаткового реквізиту: «Відмітка про ознайомлення з правом на відмову від направлення в службове відрядження відповідно до КЗпП». | |||

| 3 | Батьки, що виховують дітей без матері (у тому числі в разі тривалого перебування матері в лікувальному закладі), а також опікуни (піклувальники), один з прийомних батьків, один з батьків-вихователів | Ст. 1861 | На означені категорії працівників поширюються гарантії, наведені в пп. 1 і 2 цієї таблиці залежно від віку дитини |

«Імунітет до відрядження» має також працівник у період його тимчасової непрацездатності. Адже, як зазначалося в листі Мінфіну від 20.01.2007 р. № 31-18030-07-10/854, згідно з чинним законодавством на період хвороби працівнику надається листок непрацездатності, який є підставою для звільнення від роботи. Тому

для залучення працівника до виконання службового доручення в період тимчасової непрацездатності немає законних підстав

Така ж думка висловлювалась у листі Мінсоцполітики від 15.11.2013 р. № 656/18/99-13.

Водночас якщо, порушуючи чинне законодавство, роботодавець відправив хворого працівника у відрядження, він зобов’язаний відшкодувати такому працівнику витрати на відрядження на проїзд, проживання і добові.

Більше того, на нашу думку, у табелі обліку використання робочого часу за період відрядження в такого працівника повинна значитися відмітка «ВД» або «07» (відрядження), а не «ТН» або «26» (оплачувана тимчасова непрацездатність). Адже згідно зі ст. 121 КЗпП за відрядженим працівником зберігається заробітна плата. А лікарняний у цьому випадку не оплачується, оскільки допомога по тимчасовій непрацездатності є компенсацією втрати працівником заробітку у зв’язку з його хворобою (фактичним усуненням від роботи).

Крім того, не допускається направлення у відрядження працівника, який перебуває у відпустці. Водночас якщо роботодавцю вкрай необхідно відрядити відпускника, передусім за його згодою слід видати наказ про відкликання такого працівника з відпустки, а вже потім направити його у відрядження. Детально про відкликання з відпустки див. у спецвипуску «Податки та бухгалтерський облік», 2017, № 32, с. 34.

Сумісники. Є певний нюанс направлення у відрядження працівника-сумісника. Тут не все так просто. Адже якщо він вирушить у відрядження з одного місця роботи (основного або за сумісництвом), то потрібно це питання якось урегулювати на іншому місці роботи. «Відряджувально-сумісницькі» нюанси розглянемо детальніше.

Якщо службове завдання виконується працівником в інтересах і за дорученням тільки одного підприємства, слід пам’ятати: відрядження згідно з ч. 3 ст. 121 КЗпП надає право на збереження робочого місця, але тільки на підприємстві, що відряджає. Працю працівника у відрядженні таке підприємство оплачує відповідно до умов, визначених трудовим або колективним договором, але не нижче середнього заробітку* (ч. 4 ст. 121 КЗпП). Підставою для цього є наказ керівника підприємства про направлення працівника у відрядження.

* Про оплату праці відряджених працівників див. у розділі 2 на с. 37.

У табелі обліку використання робочого часу підприємство, що відряджає працівника, дні його відрядження відмічає кодом «ВД» (або «07»).

А ось зберігати місце роботи за період відрядження сумісника з іншого підприємства законодавство роботодавців не зобов’язує

Водночас відсутність працівника на робочому місці (як протягом усього робочого дня, так і більше 3 годин безперервно або сумарно протягом робочого дня) без поважних причин вважається прогулом. А це вже одна з підстав для звільнення (п. 4 ч. 1 ст. 40 КЗпП).

У зв’язку із цим працівникові потрібно заздалегідь попередити роботодавця про відрядження з іншого місця роботи, тобто проінформувати його про поважність майбутньої відсутності. Зробити це бажано в письмовій формі, а згодом — надати підтвердні документи.

А як же підприємству, що не відряджає, оформити відсутність сумісника на роботі?

Тут варто звернутися до роз’яснень Мінсоцполітики, наведених у листі від 23.04.2013 р. № 146/13/133-13. Так, фахівці цього відомства радять на підставі довідки або копії наказу (розпорядження) про направлення працівника у відрядження з іншого місця роботи у табелі обліку використання робочого часу в дні відсутності працівника ставити код «І» або «30» (інші причини неявок). Жодні накази при цьому видавати не потрібно.

Важливе правило: період відсутності працівника-сумісника, відрядженого з іншого місця роботи, не оплачують.

Є ще один варіант: працівник-сумісник може оформити відпустку без збереження заробітної плати на час відрядження за іншим місцем роботи. Але тут потрібно мати на увазі, що згідно зі ст. 26 Закону про відпустки відпустка за свій рахунок у загальному випадку не може перевищувати 15 календарних днів на рік. Тому якщо період відрядження більше 15 календарних днів, такий варіант не доцільний.

Тоді можна піти іншим шляхом — оформити щорічну відпустку. Перевага такого варіанта в тому, що працівник отримає відпускні за період відрядження з іншого підприємства. Тобто час відсутності працівника буде оплачений. Але й підводні камені тут теж є: може статися так, що надалі працівник не зможе повністю поєднати щорічну відпустку за основним місцем роботи і за сумісництвом. Адже частину відпустки (або навіть усю відпустку), що дорівнює тривалості відрядження, за одним з місць роботи він уже використає. Крім того, такий варіант можливий, якщо тільки роботодавець згоден надати працівникові оплачувану відпустку поза чергою.

В окремих випадках, але все-таки може бути, що працівник-сумісник направлений у відрядження одночасно і з основного, і з неосновного місць роботи. У такому разі середній заробіток зберігається за ним на обох підприємствах (див. лист Мінсоцполітики від 02.02.2015 р. № 120/13/84-15). Кожен з роботодавців у табелі обліку використання робочого часу дні відрядження відмічає кодом «ВД» або «07».

При цьому суми для відшкодування витрат на відрядження розподіляються між підприємствами, що направляли працівника у відрядження, за угодою між ними.

Інформація про те, які саме витрати відшкодовуватиме працівникові кожне з підприємств, відображають у наказах про відрядження

Наприклад, за домовленістю між підприємствами можна передбачити, що витрати на проживання відшкодовує одне з них, а витрати на проїзд і добові — інше. Причому до Звіту про використання коштів, виданих на відрядження або під звіт*, для кожного підприємства працівник додає відповідні підтвердні документи в оригіналі.

* Форма звіту затверджена наказом № 841.

Такий порядок оформлення відряджень і відшкодування понесених у них витрат сумісникам рекомендує Мінфін у листі від 29.12.2007 р. № 31-18030-07-27/29310.

Дуже рідко виникає ситуація, коли у відрядження направляють внутрішнього сумісника відразу з двох обійманих посад. У такому разі на підприємстві видають наказ про направлення працівника у відрядження відразу за двома обійманими посадами. Відповідно й працю за дні перебування у відрядженні йому оплачують не нижче середнього заробітку за двома місцями роботи.

Члени керівних органів підприємства. Ще одне актуальне запитання, пов’язане із цим обмеженням:

чи можна направляти у відрядження членів керівних органів підприємств

Передусім давайте розберемося з тим, хто взагалі є членами керівних органів. Для цього звернемося до ГКУ.

Так, згідно з ч. 1 ст. 89 цього Кодексу управління діяльністю господарського товариства здійснюють його органи та посадові особи, склад і порядок обрання (призначення) яких визначаються залежно від виду товариства, а у визначених законом випадках — учасники товариства (через загальні збори учасників, які є найвищим органом госптовариства).

Як посадових осіб підприємства ч. 3 ст. 65 ГКУ визначає керівника, головного бухгалтера, членів наглядової ради (у разі її створення), виконавчого органу та інших органів управління підприємства відповідно до статуту. Крім того, статутом підприємства посадовими особами можуть бути визнані й інші особи. Таким чином, усі перелічені вище особи відповідно до законодавства є членами керівних органів підприємства.

Тепер з’ясуємо, чи можна таких осіб направляти у відрядження. Як було зазначено вище, норми «бюджетної» Інструкції № 59 поширюються виключно на поїздки осіб, що перебувають з підприємством у трудових відносинах. Водночас для цілей оподаткування «відряджувальні» норми застосовуються також і при поїздках членів керівних органів підприємства. На це вказує абзац другий п.п. «а» п.п. 170.9.1 ПКУ. У ньому сказано, що сума відшкодованих витрат на відрядження не є доходом фізособи — члена керівного органу підприємства.

Тому вважаємо, що «працевідносинське» обмеження, встановлене Інструкцією № 59, щодо членів керівних органів можна проігнорувати. Адже положень цієї Інструкції повинні суворо дотримуватися тільки підприємства, що фінансуються з бюджету. У той час як норми ПКУ поширюються на всіх суб’єктів господарювання і дозволяють відряджати керівну «верхівку». Отже, направлення членів керівних органів підприємств до іншої місцевості потрібно розцінювати як службове відрядження.

Фізичні особи, які виконують роботи за цивільно-правовими договорами. Фізичні особи, які виконують на підприємстві роботи за цивільно-правовими договорами (далі — ЦПД), не можуть бути направлені у відрядження. Річ у тому, що особа, яка виконує роботи за ЦПД, перебуває з підприємством у цивільно-правових, а не в трудових відносинах. Тобто така особа не є працівником. А коли так, то і її поїздка до іншого населеного пункту відрядженням не вважається.

Відшкодування витрат у зв’язку з поїздками особам, які працюють на підставі ЦПД, не передбачено і ст. 121 КЗпП. Аналогічна точка зору із цього питання висловлювалася в листі Мінфіну від 23.03.2006 р. № 31-26030-12-29/6045.

А якщо підприємство все ж направило особу, яка працює за ЦПД, до іншого населеного пункту для виконання завдання керівника? Тоді витрати на таку поїздку доведеться компенсувати у складі винагороди, яка виплачуватиметься за умовами ЦПД, з відповідним їх оподаткуванням.

Працівники ФОП і сам ФОП. Направити своїх найманих працівників у відрядження може і підприємець. У цьому випадку застосовуються всі загальні положення про відрядження. А ось оформити відрядження «на себе» у ФОП можливості немає.

1.3. Строк перебування у відрядженні

Як відомо, положення Інструкції № 59 і постанови № 98 обов’язкові тільки для бюджетників. Чи можна на цій підставі вважати, що граничні строки направлення у відрядження, встановлені зазначеними документами, «звичайні» підприємства можуть не застосовувати?

У принципі, це так. Але ігнорувати «строкові» положення Інструкції № 59 і постанови № 98 ми все ж не радили б. Річ у тому, що в тривалішому відрядженні, ніж регламентоване цими документами, контролери можуть угледіти переведення на роботу до іншої місцевості (з необхідністю дотримуватися гарантій, визначених ст. 120 КЗпП). Тому все-таки безпечніше буде виходити з граничних строків відряджання, встановлених для бюджетників.

Таким чином, граничні строки направлення у відрядження в загальному випадку не повинні перевищувати (п. 1 розд. II і п. 1 розд. III Інструкції № 59):

— для відряджень у межах України — 30 календарних днів;

— для відряджень за кордон — 60 календарних днів.

Крім того, постановою № 98 для окремих випадків установлені інші граничні строки відряджання. Ситуації, з якими можуть зіткнутися госпрозрахункові підприємства, ми розібрали в табл. 1.2.

Таблиця 1.2. Особливі граничні строки перебування у відрядженні

| Категорія працівників | Строк відрядження | Норма постанови № 98 |

| Відрядження в межах України | ||

| Працівники, які направляються для виконання монтажних, налагоджувальних, ремонтних і будівельних робіт | Не повинен перевищувати строк будівництва об’єктів | Абзац другий п. 6 |

| Військовослужбовці, особи рядового і начальницького складу та працівники, направлені для лікування і реабілітації у зв’язку з пораненням (контузією, травмою або каліцтвом), отриманим під час безпосередньої участі в антитерористичній операції та/або забезпечення її проведення (здійснення заходів, пов’язаних із запобіганням, виявленням і припиненням терористичної діяльності), та особи, які їх супроводжують | Не повинен перевищувати строк лікування і реабілітації | Абзац десятий п. 6 |

| Відрядження за кордон | ||

| Працівники, які направляються за кордон за зовнішньоекономічними договорами (контрактами) для виконання монтажних, налагоджувальних, ремонтних, проектних, проектно-пошукових, будівельних, будівельно-монтажних і пусконалагоджувальних робіт, здійснення шефмонтажу й авторського нагляду під час будівництва, обслуговування і забезпечення функціонування національних експозицій на міжнародних виставках, проведення гастрольних та інших культурно-мистецьких заходів | Не повинен перевищувати 1 рік | Абзац третій п. 6 |

| Працівники авіаційних компаній, які направляються за кордон для виконання авіаційних перевезень пасажирів і вантажів у миротворчих місіях ООН згідно з контрактами між авіаційними компаніями України та ООН | Не повинен перевищувати 6 місяців | Абзац шостий п. 6 |

| Працівники (студенти, аспіранти, ад’юнкти, докторанти, наукові (науково-педагогічні) працівники), направлені у вищі навчальні заклади або наукові установи за кордоном з метою навчання чи стажування (наукового стажування) | Строк навчання або стажування не повинен перевищувати 2 роки | Абзац восьмий п. 6 |

| Військовослужбовці, особи рядового і начальницького складу і працівники, направлені для лікування та реабілітації у зв’язку з пораненням (контузією, травмою або каліцтвом), отриманим під час безпосередньої участі в антитерористичній операції та/або забезпечення її проведення (здійснення заходів, пов’язаних із запобіганням, виявленням і припиненням терористичної діяльності), та особи, які їх супроводжують | Не повинен перевищувати строк лікування і реабілітації | Абзац десятий п. 6 |

Конкретний строк відрядження в межах зазначених граничних строків визначає керівник підприємства залежно від виробничої необхідності та фіксує в наказі про направлення у відрядження.

Важливо пам’ятати, що тривалість відрядження визначають з урахуванням (п. 4 розд. II Інструкції № 59):

— дня вибуття у відрядження і дня прибуття до місця постійної роботи, які зараховуються як два дні;

— вихідних, святкових і неробочих днів, які припадають на період відрядження;

— днів перебування в дорозі (разом з вимушеними затримками).

І звичайно, зауважте: у зазначені вище граничні строки перебування у відрядженні не включаються дні тимчасової непрацездатності працівників (абзац третій п. 9 розд. II Інструкції № 59).

За певних обставин строк відрядження, зафіксований у наказі, може бути продовжений. Про те, як це правильно оформити, читайте в підрозділі 1.8 на с. 26.

1.4. Якщо працівник відмовляється від відрядження

А що коли працівник відмовляється їхати у відрядження, незважаючи на наявність відповідного наказу керівника підприємства? Чи правомірні такі дії працівника, і якщо ні, то яку відповідальність тягне за собою така відмова?

У цьому питанні потрібно відштовхуватися від статусу відрядженого працівника. Вище ми вже говорили, що працівники окремих категорій можуть бути направлені у відрядження тільки за їх згодою, а деяких і зовсім заборонено відряджати (див. табл. 1.1 на с. 7). Тому від такої долі вони цілком можуть відмовитися, їм це дозволено законом.

Крім того, потрібно враховувати причину відмови. Так, якщо працівник відмовляється відбути у відрядження з поважної причини, наприклад, у зв’язку з тимчасовою непрацездатністю або через невідповідність службового доручення трудовим обов’язкам працівника, то жодного порушення з його боку немає.

Оцінку причин порушення трудової дисципліни як поважних здійснює безпосередньо роботодавець. Якщо ж працівник та роботодавець у цьому питанні не досягають консенсусу (тобто роботодавець не визнає причину відмови поважною і накладає на працівника дисциплінарне стягнення), то поважність відмови встановлює орган, у який здійснюється оскарження накладення такого стягнення (див. лист Мінпраці від 29.05.2007 р. № 134/06/187-07). Оскаржити рішення роботодавця працівники можуть у комісії з трудових спорів або в суді (ст. 221 КЗпП).

Ну а якщо працівник, який відмовляється відбути у відрядження, не підпадає під категорії, наведені в табл. 1.1, і причина його відмови не є поважною, тоді інша річ. На такого працівника може бути накладене дисциплінарне стягнення за порушення правил трудової дисципліни. Зараз пояснимо чому.

Як ми з’ясували раніше (див. с. 5), службове доручення, яке надає керівник працівникові у зв’язку з направленням його в службове відрядження, повинне задовольняти вимогам ст. 21 КЗпП, тобто відповідати функціям працівника, зазначеним в укладеному з ним трудовому договорі. Виходить, що відрядження є формою виконання працівником своїх трудових обов’язків, а не їх окремим видом.

А отже,

умова про можливість направлення працівника у відрядження не є обов’язковою для включення в трудовий договір

З урахуванням наведених аргументів доходимо висновку, що поїздка у відрядження для працівника обов’язкова. За загальним правилом відмовитися від неї він може тільки в тому випадку, якщо службове доручення, для виконання якого працівник направляється у відрядження, не входить до кола його трудових обов’язків. Більше того, при направленні працівника у відрядження роботодавець не зобов’язаний навіть отримувати на це згоду самого працівника (звісно, за винятком випадків відряджання осіб, які можуть бути направлені у відрядження тільки за їх згодою).

Отже, відмова від направлення у відрядження без поважних причин є порушенням трудової дисципліни. За таке порушення до працівника може бути застосований один з таких заходів стягнення: догана або звільнення (ст. 147 КЗпП).

Але майте на увазі: однієї відмови працівника від відрядження може бути недостатньо для застосування до нього стягнення у вигляді звільнення. Це пов’язано з тим, що при звільненні роботодавець повинен не лише керуватися загальними вимогами до порядку застосування дисциплінарних стягнень, передбаченими ст. 147 — 151 КЗпП, але й дотримуватися обмежень, установлених для випадків розірвання трудового договору за ініціативою власника або уповноваженого ним органу.

Так, однією з підстав, за якою трудовий договір може бути розірваний за ініціативою роботодавця, є систематичне невиконання працівником без поважних причин обов’язків, покладених на нього трудовим договором або правилами внутрішнього трудового розпорядку, якщо до працівника раніше застосовувалися заходи дисциплінарного чи громадського стягнення (п. 3 ч. 1 ст. 40 КЗпП). Причому при звільненні за цією підставою враховують тільки ті заходи дисциплінарного стягнення, які встановлені чинним законодавством і не втратили юридичної сили у зв’язку із закінченням строку дії або достроковим зняттям* (п. 23 постанови № 9).

* Нагадаємо: відповідно до ст. 151 КЗпП дисциплінарне стягнення вважається таким, що втратило чинність, якщо протягом року з дня його накладення працівник не піддавався новому дисциплінарному стягненню. Стягнення також може бути зняте до закінчення одного року, якщо працівник не допускав нових порушень трудової дисципліни і проявив себе як сумлінний працівник.

Отже, згідно з чинним законодавством у разі відмови працівника від направлення у відрядження без поважних причин йому може бути винесено догану. Але якщо працівник навіть після застосування до нього стягнення за необґрунтовану відмову від відрядження продовжує відмовлятися від поїздок, то на нього може бути накладено повторне стягнення, у тому числі у вигляді звільнення. Роз’яснення такого змісту наводили фахівці Мінсоцполітики в листі від 14.12.2011 р. № 350/06/186-11.

1.5. Положення про службові відрядження

Оскільки відрядження — це відносини між підприємством і працівником, направленим у відрядження, то регулює їх, передусім, головний трудовий документ — КЗпП. Більш спеціальним «відряджувальним» документом є Інструкція № 59. А для визначення сум і складу витрат на відрядження використовується постанова № 98.

Але потрібно зауважити: Інструкція № 59 і постанова № 98 є обов’язковими тільки для органів державної влади, підприємств, установ та організацій, які повністю або частково фінансуються за рахунок бюджетних коштів**. Підтверджують це й контролюючі органи (див., зокрема, листи ДПСУ від 31.03.2012 р. № 5742/6/15-1415, Мінфіну від 19.12.2013 р. № 31-07230-16-10/36949 і Мін’юсту від 13.02.2012 р. № 54-0-2-12/7.2).

** Дотримуватися норм цих документів повинні й організації, що не мають статусу бюджетної установи, але є одержувачами бюджетних коштів і направляють працівників у службові відрядження, які здійснюються за рахунок бюджетних коштів у межах виконання заходів, передбачених бюджетною програмою (див. лист Мінфіну від 03.06.2011 р. № 31-07230-16-25/13720).

На госпрозрахункові підприємства норми цих документів не поширюються, а мають для них лише довідковий (допоміжний) характер

Що стосується «податково-відряджувальних» питань, то за відповідями на них потрібно звертатися до ПКУ.

Якихось інших нормативних актів, що детально регламентують правила відряджання працівників госпрозрахункових підприємств, немає. Але це не проблема. Будь-яке небюджетне підприємство може стати творцем власного «відряджувального» документа — Положення про службові відрядження на базі Інструкції № 59. Головне правило: таке Положення повинне повністю відповідати вимогам КЗпП і ПКУ та водночас регламентувати ті питання, яким не приділено достатньо уваги в цих кодексах.

У Положенні про службові відрядження, розробленому на підприємстві, слід обумовити порядок:

— направлення працівників у відрядження в межах України та за кордон;

— відшкодування витрат на відрядження;

— надання Звіту про використання коштів, виданих на відрядження або під звіт;

— документального підтвердження витрат, понесених у відрядженні, тощо.

Положення бажано погодити з трудовим колективом (або з виборним органом первинної профспілкової організації (профспілковим представником)) та оформити як додаток до колективного договору (за його наявності на підприємстві).

Нижче наведемо приклад Положення про службові відрядження на підприємстві.

1.6. Як правильно оформити відрядження

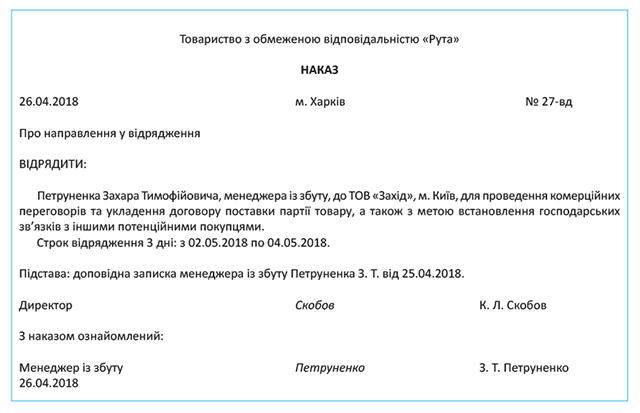

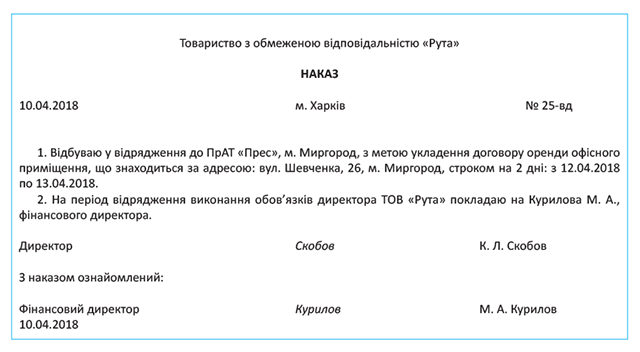

Шлях у відрядження завжди розпочинається з видання важливого документа — наказу керівника підприємства (про його необхідність ми говорили вище). Він може бути оформлений на одного або декількох працівників.

Такий наказ потрібен завжди: і при відрядженні в межах України, і при закордонних відрядженнях

У наказі (розпорядженні) мають бути зазначені:

— прізвище, ім’я і по батькові особи, яка відряджається, її професія (посада), структурний підрозділ;

— місце призначення (країна, місто, підприємство, куди відряджається працівник);

— строк відрядження (дата його початку і закінчення);

— мета відрядження і підстава (службове завдання чи інший документ).

Крім того, у наказі може бути відображена й інша інформація. Так, керівник підприємства має право ввести додаткові обмеження за сумами коштів, що видаються відрядженому працівникові (у межах установлених норм), а також цілей їх використання. Наприклад:

— установити, яким саме видом транспорту слід скористатися, якщо місце відрядження з місцем постійної роботи зв’язує декілька видів транспорту;

— передбачити, що вартість проїзду залізничним транспортом відшкодовується тільки в межах вартості місця в купе, а у випадку використання авіатранспорту — обумовити клас перельоту;

— передбачити, що вартість проживання відшкодовується в межах вартості номера в готелі певної категорії тощо.

Керівник може прийняти рішення про компенсацію відрядженим працівникам додаткових витрат, які не передбачені ПКУ та Інструкцією № 59. Проте в цьому випадку пам’ятайте: додатково відшкодовані витрати включаються в сукупний оподатковуваний дохід фізичної особи (див. розділ 3 на с. 50).

Також у наказі можна, якщо є така потреба, зазначити інформацію про те, що працівник спеціально відряджається для роботи у вихідні, святкові і неробочі дні (див. лист Мінпраці від 19.06.2008 р. № 154/13/116-08). При цьому пам’ятайте про необхідність дотримуватися процедури, передбаченої законодавством для залучення до роботи в такі дні.

Якщо ви плануєте направити працівника до місцевості, звідки він має можливість щодня повертатися до місця постійного проживання, тоді про таку можливість теж не забудьте зазначити в наказі про направлення у відрядження.

Складає такий наказ, зазвичай, працівник кадрової служби. Потім його підписує керівник підприємства або уповноважена ним на це особа.

Після оформлення наказу інформацію, що міститься в ньому, доводять до відома працівника під підпис

Оформивши наказ, видайте його копію відрядженому працівникові. Копія наказу слугуватиме підставою для того, щоб у рахунок за проживання в готелі за місцем відряджання не був уключений туристичний збір. Адже платниками туристичного збору не є, зокрема, особи, що прибули у відрядження (п.п. «б» п.п. 268.2.2 ПКУ).

На той факт, що документом, який дозволяє податковим агентам не стягувати турзбір, є саме копія наказу про направлення у відрядження, контролюючі органи зазначали, зокрема, у листах ДПАУ від 29.04.2011 р. № 12291/7/15-0717 і ДФСУ від 20.08.2012 р. № ‑/0/71-12/15-2217м. Водночас на практиці готелі, бажаючи перестрахуватися, нерідко просять надати їм не копію, а оригінал наказу про відрядження.

На с. 22 наведемо приклади наказів про відрядження.

У деяких випадках роботодавці здійснюють реєстрацію відряджених осіб у журналі реєстрації відряджень. Його форму підприємство може розробити самостійно, взявши за основу форму, яка раніше була наведена в додатку до Інструкції № 59 (нині вона скасована). Такий журнал зручно використовувати для обліку працівників, що перебувають у відрядженні. Проте обов’язковість його ведення законодавством не встановлено.

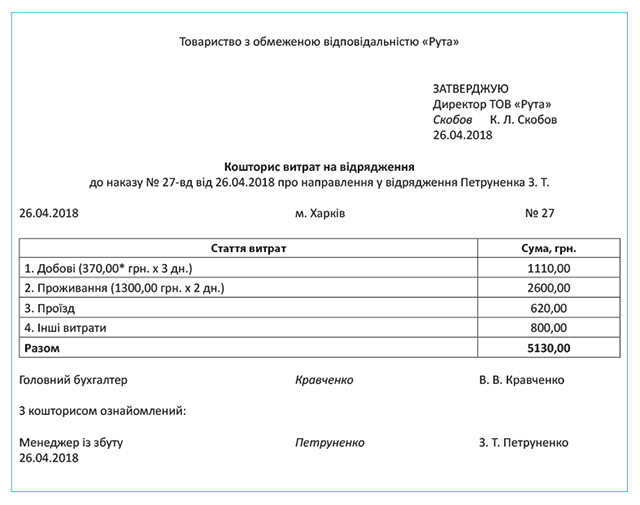

1.7. Кошторис витрат і аванс на відрядження

Кошторис витрат

Питання про те, складати чи не складати кошторис витрат на відрядження, госпрозрахункові підприємства вирішують для себе самі. Якщо їм це потрібно і зручно, то, будь ласка, ніхто не забороняє. Але «зобов’язалівки» в цьому питанні немає.

Так, відповідно до п. 6 розд. І Інструкції № 59 підприємство, що направляє працівника у відрядження, повинне ознайомити його з кошторисом витрат (або з довідкою-розрахунком на виданий аванс, складеною в довільній формі). Але зазначена вимога є обов’язковою тільки для установ і організацій, що фінансуються з бюджету.

Звісно ж, значно зручніше орієнтуватися в сумах виданого авансу на відрядження, коли на руках є кошторис витрат. Тому більшість бухгалтерів кошториси складають. У цьому випадку майте на увазі: жодних суворих правил щодо складання кошторису немає. Його оформляють у довільній формі. При цьому враховують такі види витрат:

— добові;

— витрати на проїзд (до місця відрядження і назад, а також за місцем відрядження);

— витрати на проживання;

— інші витрати.

Оскільки працівник має бути ознайомлений з кошторисом витрат на відрядження, то у формі цього документа слід передбачити реквізит «З кошторисом ознайомлений», де працівник поставить підпис.

Наведемо приклад кошторису.

* Розмір добових, установлений Положенням про службові відрядження, що діє на підприємстві, та наказом керівника підприємства.

Наказ про відрядження і кошторис витрат на відрядження — це документи, які оформляє роботодавець, перш ніж відряджати працівника для виконання службового завдання в іншому населеному пункті.

Крім того, керівник може прийняти рішення про оформлення додаткових документів, необхідних для здійснення контролю за використанням у відрядженні коштів підприємства. Це може бути, наприклад, завдання на відрядження, звіт про виконану у відрядженні роботу тощо.

Якщо у відрядженні працівнику необхідно пересуватися міським транспортом загального користування, то п. 6 розд. ІІ Інструкції № 59 вимагає погоджувати відповідний маршрут з керівником підприємства. Але оскільки заздалегідь усі точки по маршруту пересування найчастіше невідомі, примірну форму маршруту працівникові слід узяти у відрядження, заповнюючи її в міру пересування. Після повернення вже заповнений маршрут буде надано роботодавцю для погодження.

До форми маршруту доцільно включити такі пункти:

— дата;

— місце відправлення (його адреса);

— час відправлення;

— пункт призначення (його адреса);

— час прибуття;

— час у дорозі;

— примітки.

Проте госпрозрахунковим підприємствам із цим можна і не морочитися. Оформлення маршруту пересування для них не є обов’язковим і здійснюється виключно за самостійним рішенням.

Видаємо аванс на відрядження

Звісно, у відрядженні працівник нестиме відповідні витрати. І оплачувати їх зі своєї кишені він не зобов’язаний, адже у відрядженні працівник представляє інтереси підприємства, а не свої. Підкріплюють це твердження і законодавчі норми. Так, ст. 121 КЗпП вказує на те, що

працівники мають право на відшкодування витрат і одержання інших компенсацій у зв’язку зі службовими відрядженнями

Тут же зазначено, що працівникам, які направляються у відрядження, виплачують:

— добові за час перебування у відрядженні;

— вартість проїзду до місця призначення і назад;

— витрати на найм житлового приміщення в порядку і розмірах, установлених законодавством.

На обов’язковість видачі працівнику, який направляється у відрядження, авансу для здійснення поточних витрат указують і положення п. 5 постанови № 98, п. 4 розд. I, п. 11 розд. II і п. 5 розд. ІІІ Інструкції № 59.

Суму авансу роботодавець визначає самостійно з урахуванням добових витрат, витрат на оплату проїзду і найм житлового приміщення відрядженим працівником.

Зверніть увагу: у разі відрядження по Україні аванс видається в гривні, а при відрядженні за кордон — у національній валюті країни, до якої відряджається працівник, або в будь-якій вільно конвертованій валюті. Якщо при направленні у відрядження за кордон працівник здійснюватиме витрати на території України, частину суми авансу йому можна видати в гривні. Про це говорить і Мінфін у листі від 21.05.2014 р. № 31-07250-06-29/12181.

Тут виникає запитання: а чи можна видати аванс на відрядження за кордон повністю в гривні? У принципі, можна, але тільки за умови, що заборону на такі дії ви не прописали у вашому внутрішньому локальному акті, який регулює порядок направлення працівників у закордонні відрядження (Положенні про службові відрядження). Адже ні в ПКУ, ні в КЗпП немає норм, які б зобов’язували видавати працівнику добові саме в національній валюті держави, куди він направляється у відрядження, або у вільно конвертованій валюті.

Також ми не знайдемо в ПКУ обмежень щодо відображення в податковому обліку «закордонних» витрат, якщо аванс був виданий у гривні.

А що з валютним законодавством? Чи є зачіпки для контролерів, якщо аванс виданий у гривні? Нагадаємо: резиденти і нерезиденти — юридичні особи можуть придбавати валюту через уповноважені банки та інші фінансові установи, що отримали відповідну ліцензію НБУ, виключно на Міжбанківському валютному ринку України (ст. 6 Декрету № 15-93). Тому в такій ситуації фіскали можуть стверджувати, що працівник, придбаваючи іноземну валюту в обмінному пункті, діє від імені роботодавця, тобто порушується валютне законодавство. Але таке твердження ми вважаємо доволі спірним.

Крім того, працівник може вирушити у відрядження і зі своєю власною валютою. У цьому випадку вже точно порушення валютного законодавства не буде. Але! Навіть якщо контролери наполягатимуть на тому, що воно було, чим це може загрожувати підприємству? Фактично нічим. Штрафна санкція, встановлена абзацом четвертим п. 2 ст. 16 Декрету № 15-93 (у розмірі здійсненої незаконної валютної операції), передбачена лише для банків та інших фінустанов.

Хоча, звісно, найбезпечнішим варіантом буде після повернення з відрядження прийняти в працівника Звіт з інвалютними витратами, провести по касі «повернення» гривневого авансу (оскільки, мовляв, працівникові гривні не знадобилися — він витратив власну інвалюту). І тут же «видати» йому гривні — за курсом НБУ на дату видачі — як компенсацію за витрату «власної» інвалюти.

Якщо ж аванс у гривні перераховувався на корпоративну картку, яку можна використовувати і за кордоном, то тут уже точно жодних валютних порушень немає.

Тепер про визначення розміру авансу.

Конкретні суми добових обумовлюють у внутрішніх локальних актах підприємства. Тому розрахувати суму добових, що підлягає компенсації, дуже просто (детальніше про добові ми поговоримо в розділі 3 на с. 52).

З іншими витратами дещо складніше. Заздалегідь визначити точну суму витрат не можна. Тому їх компенсують у сумі, затвердженій керівником. Безумовно, при цьому бажано, щоб сума компенсації була порівнянна із цінами на проїзні квитки і вартістю проживання в готелі. У будь-якому разі після повернення з відрядження працівник відзвітує про використання отриманих в аванс сум і поверне залишок невитрачених коштів, якщо такі будуть.

Конкретні строки видачі авансу на відрядження чинними нормативними документами не встановлено. Тому питання про те, коли працівника слід забезпечити авансом, підприємство вирішує самостійно. Єдина рекомендація: аванс слід видавати після підписання наказу (розпорядження) про відрядження і до від’їзду працівника. При цьому потрібно врахувати час, необхідний для проведення працівником витрат, пов’язаних з таким відрядженням, наприклад для придбання проїзних квитків. Раніше аналогічні рекомендації наводилися в листі Мінфіну від 18.10.2006 р. № 31-18030-07-25/21780.

Існують два способи видати аванс:

— готівковими грошовими коштами з каси підприємства;

— у безготівковій формі шляхом перерахування на відповідний рахунок для використання із застосуванням платіжних карток (детальніше див. розділ 6 на с. 99).

Який зі способів обрати, вирішує саме підприємство. Але майте на увазі: якщо видаєте аванс на відрядження готівковими грошовими коштами, дотримуйтеся вимог Положення № 148. Так,

видавати з каси готівку на відрядження слід за видатковими касовими ордерами або видатковими відомостями

Ці документи мають бути підписані керівником підприємства і головним бухгалтером (або працівником підприємства, уповноваженим на це керівником). З порядком і прикладами заповнення таких документів ви можете ознайомитися в спецвипуску «Податки та бухгалтерський облік», 2018, № 32.

Часто буває, що видача авансу відбувається двома частинами. Наприклад, перша — на придбання проїзних квитків та/або оформлення виїзних документів (закордонного паспорта, візи), друга — на виплату добових, проживання тощо. Необхідність у наданні авансу частинами може бути викликана різними причинами, у тому числі відсутністю в підприємства вільних грошових коштів у достатній кількості на момент видачі першої частини авансу. Така ситуація, безумовно, викликає запитання. Як звітувати за такі частини авансу? Чи можна надати один Звіт про використання коштів, виданих на відрядження, вже після повернення з нього? Давайте розбиратися.

Нагадаємо: згідно з п. 19 Положення № 148

видача працівнику готівкових коштів під звіт може відбуватися, тільки якщо він відзвітував за раніше отримані підзвітні суми

Якщо ви проігнорували цю норму, то вам може загрожувати штраф згідно з Указом № 436 (див. підрозділ 1.10 на с. 31).

А чи можна вберегти себе від небажаних штрафних наслідків? Певна річ, так. Отже, якщо ви видаєте працівнику аванс частинами до його від’їзду у відрядження, зобов’язуйте його відзвітувати окремо за кожну частину: за частину авансу, отриману, наприклад, для придбання квитків, — після купівлі квитків, а за частину авансу, отриману для покриття інших витрат, — після повернення з відрядження. У такому разі порушення точно не буде.

Проте може виникнути й інша ситуація. Працівникові, направленому у відрядження, необхідно перерахувати додаткову суму коштів у зв’язку з продовженням строку відрядження або просто у зв’язку з недостачею заздалегідь виданого авансу.

На нашу думку, заборона, передбачена п. 19 Положення № 148, і штраф за її ігнорування спрямовані на обмеження видачі під звіт «нових» коштів (наприклад, на нове відрядження) за наявності обов’язку в поданні Звіту за раніше отримані кошти. Якщо ж строк подання Звіту не настав (що й має місце в ситуації з частковим авансуванням при відрядженні), то видача додаткових коштів на те саме відрядження не повинна призвести до застосування штрафних санкцій.

Не заперечували раніше проти видачі додаткового авансу в ситуації з продовженням відрядження НБУ (див. лист від 15.03.2007 р. № 11-113/981-2658, що нині скасовано) і Мінфін (див. лист від 04.12.2009 р. № 31-18030-07-10/33138). Крім того, у листі від 14.03.2011 р. № 31-18030-07-10/6681 фахівці Мінфіну уточнюють, що видача працівнику додаткової суми коштів на одне й те саме відрядження може здійснюватися відповідно до рішення керівника підприємства на підставі доповідної записки відрядженого працівника (факсограми).

А чи можна відправити працівника у відрядження без авансу

Майте на увазі: незабезпечення працівника авансом контролюючі органи розцінюють як порушення трудового законодавства (див. листи Мінфіну від 23.07.2009 р. № 31-26030-13-25/20122 і Мінсоцполітики від 07.11.2013 р. № 998/13/155-13). А це загрожує роботодавцеві штрафом у розмірі мінімальної заробітної плати (на сьогодні — 3723 грн.) відповідно до абзацу восьмого ч. 2 ст. 265 КЗпП.

Крім того, посадовим особам підприємства і підприємцям «світить» адмінштраф згідно з ч. 1 і 2 ст. 41 КУпАП. Це від 510 до 1700 грн., а при повторному правопорушенні протягом року після накладення за нього адмінстягнення або в разі здійснення такого порушення щодо пільгових категорій громадян* — від 1700 до 5100 грн.

* Такими є неповнолітні особи, вагітні жінки, одинокі батьки, матері або особи, які їх замінюють і виховують дитину віком до 14 років або дитину-інваліда.

Водночас податківці не вважають невидачу авансу небюджетними суб’єктами господарювання порушенням КЗпП (див. лист Міндоходів від 03.07.2013 р. № 6091/6/99-99-22-02-04-15/169). Проте штрафи застосовують не вони, а тому практикувати невидачу все ж не варто.

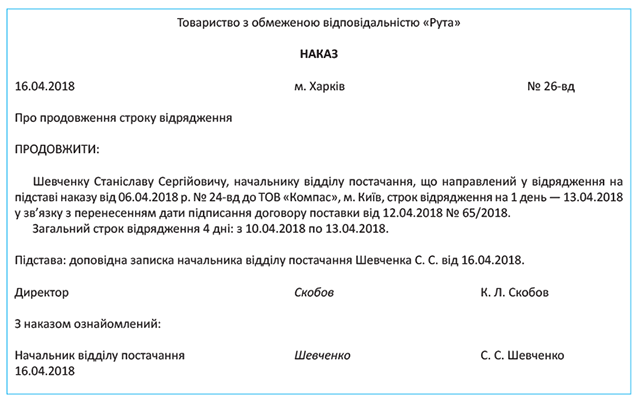

1.8. «Поважне» продовження відрядження

Буває, що з певних причин (тривалі переговори, хвороба, відсутність квитків на потрібний рейс тощо) працівник вимушений затриматися у відрядженні. Як діяти в цьому випадку? Чи має право роботодавець відшкодувати працівнику витрати за «зайві» дні відрядження?

У цій ситуації керівник підприємства може прийняти рішення про продовження строку відрядження. Таке право передбачають п. 10 розд. II і п. 4 розд. III Інструкції № 59.

З дозволу керівника може обліковуватися вимушена затримка у відрядженні з не залежних від працівника причин за наявності підтвердних документів в оригіналі. Рішення про продовження строку відрядження керівник приймає після прибуття відрядженого працівника на місце постійної роботи.

Підставою для цього слугує доповідна записка працівника або його безпосереднього керівника

При цьому до доповідної записки працівнику бажано додати документ, що підтверджує причини затримки (в оригіналі), наприклад, документ про тимчасову непрацездатність, довідку залізниці про відсутність квитків, акт ремонту транспортного засобу тощо.

Якщо працівник захворів під час закордонного відрядження, то після повернення на місце постійної роботи він повинен обміняти документ про тимчасову непрацездатність на листок непрацездатності встановленого в Україні зразка. Для цього працівнику слід надати до лікувального закладу за місцем проживання або роботи перекладені українською мовою і нотаріально посвідчені документи, що підтверджують тимчасову втрату працездатності в період його перебування за кордоном.

Про продовження строку відрядження видають відповідний наказ (розпорядження) керівника. Причому такий наказ, на наш погляд, доцільно видати до отримання від працівника Звіту про використання коштів, виданих на відрядження або під звіт.

Наведемо приклади доповідної записки і наказу про продовження відрядження.

Після видання наказу про продовження відрядження добові, документально підтверджені витрати на проживання, витрати на проїзд до місця постійної роботи та інші витрати за дні затримки у відрядженні мають бути відшкодовані працівникові на загальних підставах (тобто в такому ж порядку, як і за інші дні відрядження).

Зауважте, що в разі продовження відрядження його загальна тривалість не може перевищувати максимальних строків відряджання, встановлених Інструкцією № 59 (по Україні — 30 календарних днів, за кордон — 60 календарних днів). Особливий випадок: якщо працівник затримався у відрядженні внаслідок хвороби. У такому разі дні тимчасової непрацездатності до строку відрядження не включаються (абзац третій п. 9 розд. II Інструкції № 59).

Але при цьому пам’ятайте: за дні хвороби відрядженого працівника йому на загальних підставах відшкодовуються витрати на найм житлового приміщення (крім випадків, коли він перебуває на стаціонарному лікуванні). Крім того, протягом усього часу, поки він не зможе за станом здоров’я приступити до виконання покладеного на нього службового доручення або повернутися до місця постійного проживання, відрядженому працівнику виплачують добові. Пункт 9 розд. ІІ Інструкції № 59 обмежує такі виплати строком у 2 місяці. Проте підприємства, що не фінансуються з бюджету, на наш погляд, можуть у Положенні про службові відрядження встановити інший строк.

А що коли затримка у відрядженні відбулася без поважних причин? У такому разі згідно з абзацом третім п. 10 розд. II і абзацом п’ятим п. 4 розд. III Інструкції № 59 за дні затримки працівнику не виплачують заробітну плату, а також не відшкодовують добові, витрати на найм житлового приміщення та інші витрати.

Не передбачена чинним законодавством і можливість надати працівнику під час перебування у відрядженні відпустку, у тому числі за власний рахунок. Про це говориться в листі Мінфіну від 20.01.2007 р. № 31-18030-07-10/854.

Водночас, на наш погляд, незалежно від причин затримки у відрядженні витрати на проїзд до місця відрядження і назад (за наявності підтвердних документів) повинні відшкодовуватися працівникові на загальних підставах. Адже витрати на проїзд відряджений працівник несе в будь-якому випадку незалежно від дати повернення з відрядження (детальніше див. на с. 63).

1.9. Авансовий звіт

Після завершення відрядження працівник зобов’язаний (п.п. 170.9.2 ПКУ):

1) відзвітувати про кількість і напрями використання виданих на відрядження грошових коштів. Для цього він заповнює і подає Звіт про використання коштів, виданих на відрядження або під звіт (далі — Звіт).

До нього обов’язково мають бути додані оригінали документів, що підтверджують суми понесених у зв’язку з відрядженням витрат;

2) повернути суму надміру витрачених у відрядженні коштів (за наявності).

Під надміру витраченими коштами в цьому випадку розуміють суми:

— що перевищують витрати на відрядження, визначені відповідно до п. 170.9 ПКУ;

— не підтверджені документально витрати.

Звіт відряджений працівник складає самостійно. У ньому він заповнює всі графи, крім таких (п. 6 Порядку № 841):

— «Звіт перевірено», «Залишок унесений (перевитрата видана) в сумі ____ за касовим ордером ___», кореспонденції рахунків бухгалтерського обліку, розрахунку суми утриманого податку за несвоєчасно повернені кошти на відрядження, які заповнюють посадові особи підприємства, що надало працівнику кошти;

— «Звіт затверджено в сумі», яку підписує керівник підприємства.

Важливий нюанс. Якщо аванс на відрядження видавався в безготівковій формі шляхом перерахування на банківський рахунок підприємства для використання із застосуванням корпоративної платіжної картки, то в графі «Одержано» працівник зазначає не всю перераховану суму, а тільки ту, яку він фактично використав шляхом зняття готівки через банкомат або в безготівковій формі.

А ось якщо перерахування коштів на відрядження здійснювалося на особистий рахунок працівника для використання за допомогою особистих електронних платіжних засобів, то порядок заповнення Звіту такий самий, як і у випадку отримання готівки. Тобто

у графі «Одержано» працівник повинен відобразити всю перераховану на його рахунок суму

Відривну частину Звіту (розписку) заповнює і підписує посадова особа підприємства, якій працівник здає Звіт. Для працівника вона є документом, що підтверджує своєчасність подання Звіту.

Якщо працівник направлявся у відрядження за кордон і при поверненні повинен відзвітувати за декількома валютами, то, на нашу думку, оптимальним буде варіант заповнення одного Звіту незалежно від кількості валют.

Проте в цьому Звіті потрібно окремо виділити для кожної з валют:

— видані під звіт грошові кошти;

— витрачені у відрядженні кошти;

— залишок (або перевитрату).

Утім, допускаємо також можливість складати декілька звітів — для кожної з валют. У такому разі рекомендуємо нумерувати такі звіти через дріб, щоб потім можна було визначити, що вони належать до одного відрядження.

До Звіту мають бути додані оригінали документів, що підтверджують вартість понесених у відрядженні витрат, із зазначенням форми їх оплати

Якщо у відрядженні використовувалася корпоративна платіжна картка, до Звіту додають також документи, що підтверджують отримання готівки із її застосуванням: чеки банкоматів, копії видаткових ордерів, довідки за встановленими формами, сліпи, квитанції торговельних терміналів тощо. Ця вимога встановлена п. 20 Положення № 148. Ну а якщо такі документи відсутні? На наш погляд, у цьому випадку бухгалтерія все одно повинна прийняти такий Звіт, отримавши для підтвердження суми витрачених коштів виписку з банку про рух коштів на рахунку. Такого висновку дійшли й податківці в листі Міндоходів від 23.09.2013 р. № 11727/6/99-99-19-03-02-15 та у консультації з підкатегорії 109.21 БЗ.

Зауважимо, що п. 20 Положення № 148 зобов’язує додавати до Звіту документи, що підтверджують зняття готівки з рахунку, навіть якщо застосовуються особисті платіжні картки. Водночас при перерахуванні авансу на особистий рахунок працівника можлива ситуація, коли працівник не здійснює розрахунки з особистої платіжної картки, а використовує власні готівкові грошові кошти. У цьому випадку документів, що підтверджують зняття готівки, може не бути. На нашу думку, це не є підставою для невизнання витрат працівника (звісно, за наявності оригіналів розрахункових документів, що підтверджують факт оплати витрат на відрядження).

Зверніть увагу: якщо працівник у відрядженні витратив власні кошти на придбання товарів (послуг) для госппотреб підприємства, то за такими коштами він також повинен відзвітувати. На підставі такого Звіту та підтвердних документів працівнику відшкодують понесені ним витрати.

Проте при цьому майте на увазі: якщо на госппотреби аванс відрядженому працівнику не видавався, фіскали можуть угледіти в сумі відшкодування оподатковуваний дохід (див. лист ДФСУ від 23.02.2018 р. № 765/6/99-99-12-02-03-15/ІПК). Детальніше про це — у спецвипуску «Податки та бухгалтерський облік», 2018, № 32, с. 71. Добре, що хоча б з приводу відшкодування неавансованих витрат на відрядження такого абсурдного висновку податківці не доходять (див. консультацію в підкатегорії 103.04 БЗ).

Для подання Звіту законодавством відведені чіткі строки. Вони встановлені пп. 170.9.2 і 170.9.3 ПКУ та залежать від форми надання грошових коштів на відрядження (у готівковій або в безготівковій формі). Покажемо їх у табл. 1.3.

Таблиця 1.3. Строки подання Звіту

| Мета видачі авансу | Форма видачі авансу | ||

| у готівковій формі | у безготівковій формі для використання із застосуванням корпоративних платіжних карток і платіжних документів* | ||

| розрахунки здійснювалися готівкою, знятою із застосуванням платіжних карток | розрахунки здійснювалися в безготівковій формі | ||

| Для покриття витрат на відрядження | До закінчення 5-го банківського дня, що настає за днем, у якому працівник завершує відрядження (п.п. 170.9.2 ПКУ) | До закінчення 3-го банківського дня після завершення відрядження (п.п. «а» п.п. 170.9.3 ПКУ)** | Не пізніше 10 банківських днів після закінчення відрядження (до 20 банківських днів*** за наявності поважних причин) (п.п. «б» п.п. 170.9.3 ПКУ) |

| Для вирішення виробничих (господарських) питань у відрядженні | |||

| * Під платіжними документами слід розуміти перелічені в п.п. 170.9.3 ПКУ дорожні, банківські або іменні чеки, інші платіжні документи. ** На нашу думку, зазначені строки не застосовують у разі перерахування авансу на відрядження на особисту картку працівника. У такій ситуації працівник зобов’язаний керуватися загальними строками, зазначеними в п.п. 170.9.2 ПКУ, і відзвітувати про кількість та напрями використання грошових коштів, виданих на відрядження, до закінчення 5-го банківського дня, що настає за днем, у якому він завершує відрядження. Проте податківці із цим не згодні. Детальніше див. у підрозділі 6.3 на с. 103. *** Строк подання Звіту може бути продовжений роботодавцем для з’ясування питань щодо виявлених розбіжностей між відповідними звітними документами. | |||

Зверніть увагу: зазначені вище строки подання Звіту не є обов’язковими для застосування у разі, якщо працівник витрачав у відрядженні власні кошти без видачі йому авансу.

Проте фахівці Мінфіну (див. лист від 01.12.2016 р. № 31-11170-16-29/34246) і податківці (див. лист Міндоходів від 03.07.2013 р. № 6091/6/99-99-22-02-04-15/169) вважають, що Звіт у цьому випадку також слід подавати у визначені законодавством строки. Радує, що в разі порушення працівником цих строків жодні фінансові санкції ні йому, ні роботодавцю не загрожують. І податківці із цим згодні (див. консультацію з підкатегорії 109.15 БЗ).

А що законодавство говорить щодо строків повернення до каси підприємства сум, що залишилися не витраченими у відрядженні, або сум, витрачання яких не підтверджене відповідними документами? Ці суми мають бути повернені до каси або перераховані працівником на банківський рахунок роботодавця, що видав грошові кошти, до або під час подання Звіту (п.п. 170.9.2 ПКУ).

Таким чином,

граничні строки повернення надміру витрачених грошових коштів, отриманих працівником на відрядження, збігаються зі строками подання Звіту

А з ними ви можете ознайомитися в табл. 1.3 на с. 30.

Якщо ж працівник у відрядженні вимушений був витрачати власні кошти, то погашати заборгованість, що виникла перед ним, п. 11 розд. II і п. 19 розд. III Інструкції № 59 рекомендують до закінчення 3-го банківського дня після затвердження керівником відповідного Звіту. Хоча госпрозрахункові підприємства можуть у Положенні про службові відрядження встановити й інший строк для розрахунків з працівниками.

Розглянемо приклад.

Приклад 1.1. Для проведення комерційних переговорів та укладення договору поставки партії товару начальник відділу постачання Шевченко С. С. направлений у відрядження з м. Харкова до м. Києва. Строк відрядження 4 дні (з 10.04.2018 р. по 13.04.2018 р.). Згідно з Положенням про службові відрядження і наказом керівника підприємства для відряджень у межах України добові встановлені в розмірі 370,00 грн. на день.

Аванс на відрядження в сумі 4600,00 грн. виданий працівнику 09.04.2018 р. за видатковим касовим ордером № 81.

Звіт до бухгалтерії підприємства подано 16.04.2018 р. До нього додані такі документи:

1) рахунок готелю із зазначенням індивідуального податкового номера платника ПДВ і чек РРО на оплату послуг проживання на суму 2560,00 грн., у тому числі ПДВ — 426,67 грн.;

2) залізничні квитки на проїзд до м. Києва і назад вартістю 269,03 (у тому числі ПДВ — 44,79 грн.) і 270,97 грн. (у тому числі ПДВ — 44,81 грн.).

Крім того, працівнику відшкодовуються добові витрати в сумі 1480,00 грн. (370,00 грн. х 4 дн.).

Загальна сума витрат на відрядження склала 4580,00 грн.

Звіт затверджено керівником підприємства в повній сумі.

Невикористані у відрядженні кошти повернені до каси підприємства в день подання Звіту (16.04.2018 р.) за прибутковим касовим ордером № 93.

Покажемо заповнений Звіт на с. 32.

1.10. Відповідальність за порушення «підзвітних» правил

Вище ми говорили про те, що працівник повинен відзвітувати про суму коштів, отриманих на відрядження, і повернути невикористані кошти у визначені строки (див. с. 29). А якщо працівник порушує ці строки? Яку відповідальність у такому разі несе він сам і його роботодавець? Відповіді на ці запитання — у табл. 1.4 на с. 34.

Таблиця 1.4. Відповідальність: коли і для кого

| Вид порушення | Санкція | Підстава |

| Санкції для працівника | ||

| Сума надміру витрачених коштів не повернена працівником протягом строків, установлених пп. 170.9.2 і 170.9.3 ПКУ* | Податок на доходи фізичних осіб (далі — ПДФО) із суми, що перевищує суму витрат платника податків на таке відрядження і розрахована згідно з п.п. 170.9.1 ПКУ | Пп. 170.9.1 і 164.2.11 ПКУ |

| Військовий збір (далі — ВЗ) від суми, що підлягає обкладенню ПДФО | П. 161 підрозд. 10 розд. ХХ ПКУ | |

| * Зверніть увагу! ПДФО і ВЗ з доходу працівника утримують і в тому випадку, якщо він вчасно подав Звіт, але надміру витрачені кошти у встановлений строк не повернув. А ось у разі коли ви не видавали своєму працівнику аванс на відрядження, відповідальність йому не загрожує, навіть якщо працівник подає Звіт з порушенням строків, визначених пп. 170.9.2 і 170.9.3 ПКУ. | ||

| Санкції до суб’єкта господарювання | ||

| Перевищення встановлених п. 19 Положення № 148 строків використання виданої під звіт готівки | Штраф у розмірі 25 % виданих під звіт і неповернутих сум | Абзац п’ятий ст. 1 Указу № 436 |

| Видача готівки під звіт без повного звітування за раніше видані кошти | ||

Трохи детальніше розповімо про відповідальність підзвітних осіб, установлену ПКУ.

Як передбачено п.п. 170.9.2 ПКУ, суму надміру витрачених грошових коштів, виданих на відрядження (залишок грошових коштів понад суму, витрачену згідно зі Звітом), працівник повинен повернути до каси (перерахувати на банківський рахунок) підприємства-роботодавця, що видало грошові кошти, до або під час подання Звіту. Суми надміру витрачених коштів, отримані платником податків на відрядження і не повернуті у встановлені законодавством строки, згідно з п.п. 164.2.11 ПКУ включають до його загального місячного (річного) оподатковуваного доходу. Такий дохід обкладають ПДФО за ставкою, передбаченою п. 167.1 ПКУ, тобто 18 %.

Базу оподаткування в цьому випадку визначають виходячи із суми надміру витрачених у відрядженні коштів з урахуванням «натурального» коефіцієнта, встановленого п. 164.5 ПКУ. При ставці ПДФО 18 % його величина становить 1,219512.

Крім того, з доходу у вигляді суми неповернутих (несвоєчасно повернутих) грошових коштів потрібно утримати ВЗ за ставкою 1,5 %. Цього вимагає п. 161 підрозд. 10 розд. ХХ ПКУ.

Від якої суми розраховувати ВЗ? Виходячи з роз’яснень податківців випливає, що в цьому випадку ВЗ потрібно визначати від «чистої» суми надміру витрачених коштів (див., зокрема, листи ДФСУ від 20.11.2015 р. № 24759/6/99-99-17-02-01-15 і від 08.06.2016 р. № 12626/6/99-99-13-02-03-15, а також консультацію в підкатегорії 103.25 БЗ). Тобто без збільшення її на «натуральний» коефіцієнт.

Ще одне запитання:

як визначити дату виникнення оподатковуваного доходу фізособи

Відразу скажемо: ПКУ щодо цього чітких вказівок не надає. Але якщо до положень п.п. 170.9.1 ПКУ підходити формально, то можна дійти висновку, що дохід виникає в працівника на наступний день після закінчення граничного строку повернення надміру витрачених грошових коштів. Тобто вже наступного дня роботодавець повинен визнати доходом працівника:

— усю суму грошових коштів, видану на відрядження, — у разі несвоєчасного подання Звіту;

— різницю між авансом на відрядження і сумою коштів, витрачених згідно зі Звітом, — у випадку якщо працівник подав Звіт своєчасно, але залишок грошових коштів не повернув роботодавцю у встановлені ПКУ строки.

Інший підхід випливає з вимог п. 4 Порядку № 841. Відповідно до них дохід у працівника виникає, якщо він не повертає суми надміру витрачених коштів протягом звітного місяця, на який припадає граничний строк повернення. Підтвердження такої точки зору ми можемо знайти й у самому Звіті (у розділі, призначеному для розрахунку ПДФО від несвоєчасно повернутої суми).

При такому підході потрібно керуватися наступними правилами:

— якщо невитрачені грошові кошти повернуті з порушенням граничних строків, але до кінця місяця, на який припадає такий граничний строк, то дохід у працівника не виникає (ПДФО і ВЗ не утримують);

— якщо грошові кошти не повернуті до кінця місяця, на який припадає граничний строк повернення, то в місяці настання граничного строку в працівника виникає дохід. До доходу включають усю суму грошових коштів, видану на відрядження (якщо Звіт не подано), або різницю між авансом і сумою коштів, витраченою згідно зі Звітом (якщо Звіт подано, але залишок грошових коштів не повернуто).

Суми ПДФО і ВЗ роботодавець утримує за рахунок будь-якого оподатковуваного доходу працівника (після його оподаткування) за відповідний місяць, а в разі недостатності суми доходу — за рахунок оподатковуваних доходів наступних звітних місяців до повної сплати суми такого податку.

Якщо працівник припиняє трудові відносини з підприємством, суму ПДФО і ВЗ утримують за рахунок останньої виплати оподатковуваного доходу при проведенні остаточного розрахунку. Ну а якщо й останнього доходу працівника не вистачить, непогашена частина податку (збору) включається до податкового зобов’язання фізособи за результатами звітного (податкового) року і сплачується нею самостійно на підставі Податкової декларації про майновий стан і доходи (п.п. 170.9.1 ПКУ).

Суми ПДФО та ВЗ, нараховані виходячи з величини несвоєчасно повернутих надміру витрачених грошових коштів, перераховують до бюджету одночасно із сумами ПДФО і ВЗ, утриманими із заробітної плати працівника, за рахунок якої здійснювали їх утримання.

У розділі І форми № 1ДФ дохід працівника у вигляді надміру витрачених грошових коштів (з урахуванням «натурального» коефіцієнта) показують з ознакою доходу «118»

У цьому ж рядку зазначають ПДФО, утриманий з такого доходу.

У розділі ІІ Податкового розрахунку за формою № 1ДФ суму надміру витрачених коштів показують у загальній сумі доходів, оподатковуваних ВЗ.

Приклад 1.2. Граничний строк подання Звіту і повернення невикористаних у відрядженні грошових коштів припадає на 23.04.2018 р. Працівник своєчасно подав Звіт, проте до кінця квітня не повернув залишок грошових коштів у сумі 3450,50 грн.

У цьому випадку суму надміру витрачених грошових коштів, яку працівник не повернув до каси або на рахунок підприємства в банку, включають до його оподатковуваного доходу за квітень 2018 року та обкладають ПДФО і ВЗ.

Спочатку визначаємо базу для нарахування ПДФО:

3450,50 грн. х 1,219512 = 4207,93 грн.

Тепер розрахуємо суму ПДФО від доходу у вигляді своєчасно не повернутих грошових коштів:

4207,93 грн. х 18 % : 100 % = 757,43 грн.

Сума ВЗ, що підлягає сплаті від доходу у вигляді своєчасно не повернутих грошових коштів, становитиме:

3450,50 грн. х 1,5 % : 100 % = 51,76 грн.

1.11. Якщо відрядження скасовується

Буває, що через певні причини відрядження доводиться скасовувати або відкладати на невизначений строк. Як діяти в цьому випадку? Як правильно оформити скасування відрядження?

Оскільки направлення працівника у відрядження оформляють наказом, то й рішення про його скасування також потрібно підтвердити відповідним наказом (розпорядженням) керівника. Наведемо приклад такого наказу.

Ознайомившись із наказом про скасування відрядження, працівник повинен повернути до каси підприємства отриману раніше суму авансу.

Зверніть увагу: Інструкція № 59 надає йому на все про все 3 банківські дні з дня прийняття рішення про скасування поїздки (п. 11 розд. II і п. 18 розд. III Інструкції № 59). Ми не раз згадували, що вимоги цього документа для госпрозрахункових підприємств носять виключно рекомендаційний характер. Проте інші нормативні акти, у тому числі ПКУ, не встановлюють строків здачі готівки у випадку скасування відрядження. Користуючись цим, податківці наполягають на дотриманні строку, встановленого в Інструкції № 59 (див. консультацію в підкатегорії 103.17 БЗ).

До речі, не забудьте: у разі скасування відрядження за кордон працівник повинен повернути невитрачені кошти виключно у валюті видачі авансу. Такий висновок випливає не лише з п. 18 розд. ІІІ Інструкції № 59, але і з п. 8.4 Правил № 200.

І ще один нюанс. Якщо до моменту скасування відрядження працівник ще не встиг витратитися (наприклад, придбати квитки на проїзд до місця відрядження), тоді сума, яку він поверне до каси підприємства, повинна відповідати сумі раніше виданого авансу. Проте так буває далеко не завжди. Найчастіше до того моменту, як стає відомо про скасування службової поїздки, працівник уже встигає витратити частину авансу на ті ж транспортні квитки. А, як відомо, при поверненні квитків компанії-перевізники зазвичай стягують штраф. Чи відшкодовувати працівникові в такому разі суму штрафу?

На наш погляд, роботодавець має повне право на виплату неоподатковуваної компенсації витрат, понесених працівником у зв’язку зі скасуванням відрядження, у тому числі у зв’язку з поверненням квитків на поїзд, літак тощо. Підстави для оптимізму дають п. 12 розд. II і п. 11 розд. III Інструкції № 59. Відповідно до цих норм витрати, понесені у зв’язку з поверненням відрядженим працівником квитка на поїзд, літак або інший транспортний засіб, можуть бути відшкодовані з дозволу керівника підприємства, якщо на це були поважні причини (зокрема, рішення про скасування відрядження) і за наявності документів, які підтверджують вартість таких витрат.

висновки

- Направлення працівника у відрядження здійснюється керівником підприємства та оформляється наказом.

- Згідно з трудовим законодавством окремі категорії працівників заборонено направляти в службові поїздки.

- Суму авансу роботодавець визначає самостійно з урахуванням добових, витрат на оплату проїзду і найм житлового приміщення відрядженим працівником.

- Після повернення з відрядження працівник повинен подати Звіт про використання коштів, виданих на відрядження або під звіт, і здати до каси підприємства (перерахувати на його банківський рахунок) суму невитрачених грошових коштів.

- Якщо невикористані суми авансу на відрядження вчасно повернуті не будуть — передбачена відповідальність як для працівника-порушника, так і для його роботодавця.