* При цьому на загальних правилах, які діють і для внутрішньоукраїнських, і для закордонних відряджень, ми детально зупинятися не будемо.

4.1. Оформляємо документи на відрядження за кордон

Передусім зазначимо, що особливості відряджання працівників за кордон госпрозрахункові підприємства прописують у тому ж внутрішньому локальному акті, що і правила внутрішньоукраїнських відряджень, наприклад, у Положенні про службові відрядження (див. с. 13). При складанні «закордонного» розділу цього документа слід керуватися ПКУ, КЗпП та іншими актами трудового законодавства. Окремі нюанси можна «підглянути» в Інструкції № 59.

Нагадаємо: направлення працівника у відрядження по Україні оформляють наказом. Те ж саме роблять і при відрядженнях за кордон. Причому правила складання «закордонновідряджального» наказу в цілому такі ж, як і правила складання наказу, що направляє працівника у відрядження по Україні. З ними ви можете ознайомитися на с. 21.

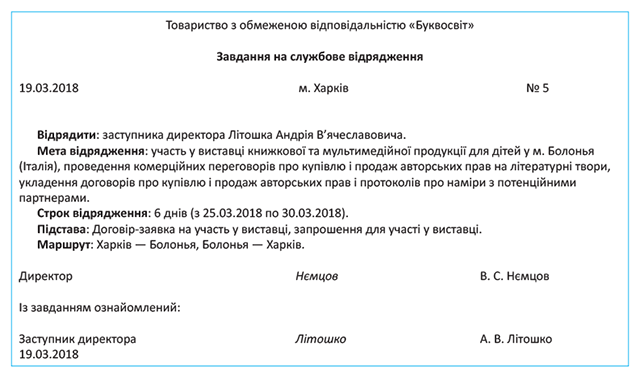

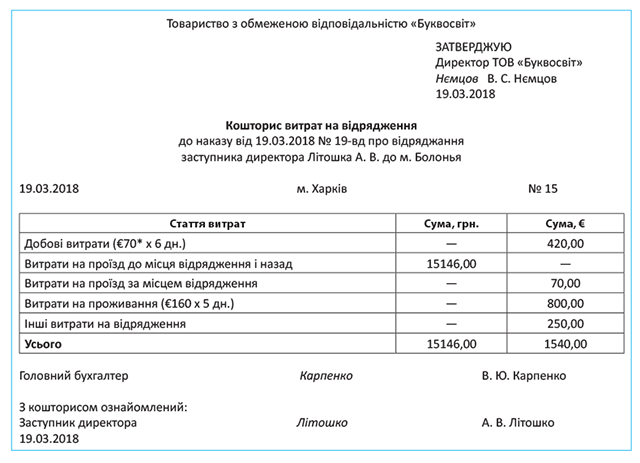

Але це ще не все. Пункт 1 розд. III Інструкції № 59 додатково до наказу рекомендує оформляти ще два документи:

1) технічне завдання на відрядження. У ньому визначають мету відрядження, завдання й очікувані результати відрядження, строк, умови перебування за кордоном (у разі поїздки на запрошення додається його копія з перекладом). Технічне завдання в довільній формі складає зазвичай начальник відділу, в якому працює працівник, що відряджається;

2) кошторис витрат на відрядження. Він є переліком витрат працівника, які будуть ним понесені у відрядженні, із зазначенням їх передбачуваної суми.

Зверніть увагу! І завдання на відрядження, і кошторис витрат на сьогодні обов’язкові тільки для бюджетників. Що стосується «звичайних» підприємств, то для них оформлення цих документів — справа абсолютно добровільна. Водночас обидва документи можуть стати в пригоді при обґрунтуванні компенсації працівнику тих чи інших витрат на відрядження. Крім того, кошторис стане в пригоді при визначенні суми авансу, який має бути виплачений працівнику, що відряджається, а також при отриманні в банку іноземної валюти для видачі такого авансу. Тож рекомендуємо не ігнорувати ці документи.

Приклади завдання на відрядження і кошторису витрат наведемо на с. 73.

* Розмір добових, установлений відповідно до Положення про службові відрядження, що діє на підприємстві, та наказу керівника (умовно).

І, звичайно ж, перед початком відрядження потрібно не забути оформити всі необхідні документи для в’їзду працівника до країни відряджання (закордонний паспорт, дозвіл на в’їзд (візу), медичну страховку тощо).

4.2. Видаємо аванс

Наступний крок при направленні працівника в закордонне відрядження — забезпечити його авансом.

Видати аванс необхідно в національній валюті держави, куди відряджають працівника, або у вільно конвертованій валюті.

Також, на наш погляд, можна видати аванс на відрядження частково в гривнях, частково в іноземній валюті. Особливо зручно так чинити в тому випадку, якщо при направленні працівника у відрядження за кордон планується, що частина витрат буде понесена на території України (наприклад, оплата проїзду, проживання на території України тощо). Не заперечує проти видачі частини авансу на відрядження в гривні й Мінфін (див. лист від 04.06.2007 р. № 31-26030-12/23-3982/4279). Єдине, рекомендуємо «гривневу» суму авансу обґрунтувати при складанні кошторису витрат на відрядження.

Аванс відрядженому працівнику можна видати:

— готівковими грошовими коштами або

— у безготівковій формі шляхом перерахування на відповідний рахунок для використання із застосуванням платіжних карток*.

* Про порядок використання банківських платіжних карток у разі направлення працівників у відрядження читайте на с. 99.

А де брати валюту

Для забезпечення працівника «готівковим» авансом в іноземній валюті підприємству необхідно або отримати відповідну суму в установі банку (за наявності грошових коштів на валютному рахунку), або спеціально через уповноважений банк придбати валюту на МВРУ** (якщо коштів на валютному рахунку недостатньо).

** Тут і далі — міжбанківський валютний ринок України.

Зауважте: купувати готівкову валюту для видачі авансу на закордонне відрядження в обмінному пункті категорично заборонено! Це є порушенням установленого НБУ порядку й умов торгівлі валютними цінностями на МВРУ.

Річ у тому, що згідно з вимогами п. 1 ст. 6 Декрету № 15-93 торгівлю іноземною валютою на території України резиденти і нерезиденти — юридичні особи повинні здійснювати тільки через уповноважені банки та інші фінансові установи, що отримали ліцензію НБУ на торгівлю іноземною валютою, виключно на МВРУ.

Ігнорування цієї норми може обернутися для підприємств фінансовими санкціями. Так, на думку НБУ (див. лист від 16.08.2004 р. № 46-009/285-8297), підприємству-порушникові загрожує штраф у сумі, еквівалентній сумі (вартості) операції, перерахованій у валюту України за обмінним курсом НБУ на день її здійснення, на підставі абзацу четвертого п. 2 ст. 16 Декрету № 15-93.

Утім, на наш погляд, імовірність застосування цього штрафу дуже мала. По-перше, касові операції перевіряються НБУ не так уже часто (ну хіба що податківці при перевірці «люб’язно сповістять» про такий факт НБУ). А по-друге, при виникненні такої загрози варто звернути увагу перевіряючих на те, що ця санкція передбачена лише для банків та інших фінустанов. Проте відступати від установленого Декретом № 15-93 припису ми все ж не радимо.

Якщо в підприємства є валютний рахунок і на ньому достатня сума іноземної валюти, то для видачі готівкою авансу на відрядження підприємству потрібно тільки отримати відповідну суму в установі банку.

Порядок використання юридичними особами готівкової іноземної валюти з власних поточних рахунків регулюють Правила № 200. Пункт 2.1 цього документа дає «добро» суб’єктам господарювання — резидентам на використання готівкової іноземної валюти з поточних рахунків, зокрема, для забезпечення витрат на відряджання працівників за кордон.

Видачу готівкової іноземної валюти з поточного рахунку юридичної особи уповноважений банк здійснює на підставі таких документів (п. 2.2 Правив № 200):

1) заяви на видачу готівки;

2) доручення повноважному представникові на отримання іноземної валюти в касі уповноваженого банку;

3) листа-розрахунку, який містить такі дані:

— прізвище, ім’я і по батькові (за наявності) осіб, що виїжджають за кордон;

— розрахунок витрат.

Розрахунок витрат складають у довільній формі. Він повинен містити інформацію про добові, витрати на найм житла (оплату готелів), транспортні та інші витрати за кордоном, що підлягають відшкодуванню згідно з чинним законодавством. Як бачите, розрахунок витрат, по суті, є кошторисом витрат на відрядження. Тому якщо ви скористалися нашими рекомендаціями і кошторис витрат складаєте перед кожним закордонним відрядженням, тоді оформити лист-розрахунок для банку не складе жодних труднощів.

Крім того, готівкову іноземну валюту з поточного рахунку юридичної особи можна використати для придбання дорожніх чеків на суму, що відповідає витратам на відрядження і представницьким витратам. Купують дорожні чеки на підставі заяви на видачу дорожніх чеків, оформленої в довільній формі, а також перелічених вище документів (п. 2.3 Правил № 200).

Після отримання валюти з поточного рахунку її необхідно оприбуткувати в касі підприємства.

При видачі працівнику авансу в іноземній валюті враховуйте обмеження, встановлене п. 2.4 Правил № 200. Відповідно до нього одному працівнику може бути видана іноземна валюта готівкою та/або дорожні чеки на загальну суму, що не перевищує норм вивезення іноземної валюти (дорожніх чеків), установлених нормативно-правовими актами НБУ, що регулюють переміщення іноземної валюти (дорожніх чеків) через митний кордон України.

Норми вивезення фізичними особами готівкової іноземної валюти за межі України встановлені гл. 2 Інструкції № 148 і становлять:

— суму, що не перевищує еквівалент 10000 євро, без письмового декларування митному органу;

— суму, що перевищує еквівалент 10000 євро, за умови письмового декларування митному органу в повному обсязі. При цьому необхідно мати документи, які підтверджують зняття готівки з власних рахунків у банках, і квитанції про здійснення валютно-обмінної операції із цією готівкою (у разі здійснення такої операції) виключно на ту суму, яка перевищує в еквіваленті 10000 євро. Строк дії документів, що підтверджують зняття готівки з власних рахунків у банках фізособами-резидентами з метою її вивезення, становить 90 календарних днів із дня зняття готівки з банківських рахунків.

Юридична особа вивозить готівку за межі України через повноважного представника без обмеження суми на умовах письмового декларування відповідному митному органу в повному обсязі. При цьому повноважний представник декларує готівку, яку вивозить за дорученням юридичної особи, і власні кошти окремо з використанням двох екземплярів митної декларації.

Може статися, що підприємство отримало в банку іноземну валюту на відрядження і вже видало аванс, проте поїздка з якоїсь причини не відбулася.

У такому разі

працівник повинен повернути аванс протягом 3 робочих днів із дня прийняття рішення про скасування відрядження в тій валюті, в якій був отриманий аванс

Це встановлено п. 18 розд. ІІІ Інструкції № 59. І хоча зазначена Інструкція для небюджетників не обов’язкова, краще все ж не ігнорувати цю норму.

Зазначимо, що податківці в консультації з підкатегорії 103.17 БЗ наполягають на дотриманні 3-денного строку для повернення авансу, виданого на внутрішньоукраїнське відрядження. Немає сумнівів, що для закордонних відряджень їх вимога буде такою ж.

Важливо! Інвалютну готівку, отриману з поточного рахунку в іноземній валюті, підприємство повинне використати виключно на ті цілі, на які вона була отримана. Така вимога встановлена п. 8.14 Правил № 200.

Усю невикористану у відрядженні інвалютну готівку (у тому числі внаслідок скасування відрядження) підприємство повинне здати до банку протягом 5 банківських днів з моменту оприбуткування валюти в касі підприємства (п. 8.4 Правил № 200). Ще раз повторимо: використовувати цю валюту на інші цілі заборонено.

4.3. Добові на закордонне відрядження

Визначаємо одноденний розмір «закордонних» добових

Раніше (див. с. 55) ми з вами вже з’ясували, що госпрозрахункові підприємства встановлюють розмір «закордонних» добових на власний розсуд у внутрішніх документах, зокрема, в Положенні про службові відрядження (приклад його складання див. на с. 14) або наказі керівника. При цьому, визначаючи їх конкретну величину, керівникові потрібно пам’ятати два важливі моменти:

1. Розмір добових для працівників «звичайних» підприємств не має бути меншим, ніж величина добових, яка визначена постановою № 98 для бюджетників (див. лист Мінсоцполітики від 21.12.2016 р. № 1732/0/101-16/28).

2. Для оптимізації оподаткування бажано затвердити таку суму добових витрат, яка не перевищить граничні неоподатковувані норми, встановлені п.п. «а» п.п. 170.9.1 ПКУ. Нагадаємо: цією нормою Кодексу передбачено, що до оподатковуваного доходу не включають добові на закордонні відрядження в розмірі не більше 80 євро за кожен календарний день відрядження за офіційним обмінним курсом гривні до євро, встановленим НБУ, в розрахунку за кожен такий день.

Звичайно, ви можете виплатити добові і в сумі, що перевищує згадані вище 80 євро за день. Але пам’ятайте: у такому разі суму перевищення доведеться включити до оподатковуваного доходу працівника й утримати з неї ПДФО і ВЗ*.

* Про оподаткування добових, що перевищують неоподатковуваний розмір, ви можете прочитати на с. 52.

Також може загрожувати оподаткуванням установлення граничного розміру добових на закордонне відрядження на рівні «податковограничних» 80 євро.

Річ у тому, що відповідно до п. 5 П(С)БО 21 для відображення витрат суму в інвалюті перераховують у гривню за курсом НБУ на початок дня дати здійснення операції. Тобто

суму добових у межах виданого авансу перераховують за курсом НБУ, який діяв на день видачі авансу

Водночас п.п. «а» п.п. 170.9.1 ПКУ пропонує визначати граничний неоподатковуваний розмір добових за кожен календарний день відрядження за офіційним обмінним курсом гривні до євро, встановленим НБУ, в розрахунку за кожен такий день.

Таким чином, якщо граничний неоподатковуваний розмір добових, визначений на конкретний день закордонного відрядження, виявиться меншим, ніж сума добових за цей день у складі авансу на таке відрядження, виникне дохід, оподатковуваний ПДФО і ВЗ (див. приклад 4.1).

Зазначимо також, що граничний розмір добових витрат роботодавець-небюджетник може встановити в єдиній сумі, незалежно від того:

— чи включається вартість харчування в рахунки на оплату проживання в готелі або в проїзні документи;

— чи забезпечує сторона, яка приймає, відповідно до умов запрошення відрядженого працівника безкоштовним харчуванням;

— до якої країни відряджається працівник.

Проте можна вчинити й по-іншому: передбачити зменшення добових з урахуванням усіх перелічених факторів, аналогічно нормам добових витрат для бюджетників, які визначені Інструкцією № 59 і постановою № 98.

А тепер пропонуємо розглянути на прикладі, за яких умов у працівника може виникнути оподатковуваний дохід, якщо на підприємстві розмір добових на закордонне відрядження встановлений у граничному неоподатковуваному розмірі — 80 євро.

Приклад 4.1. Менеджер відділу збуту направлений у відрядження до Португалії. Строк відрядження відповідно до наказу керівника підприємства — 3 дні (з 16.05.2018 р. по 18.05.2018 р.). Розмір «закордонних» добових, установлених на підприємстві згідно з Положенням про службові відрядження та наказом керівника, — 80 євро. Сума добових, видана працівнику з урахуванням строку відрядження, — €240 (€80 х 3 дні). Аванс на відрядження виданий 14.05.2018 р.

Курс НБУ склав:

14.05.2018 р. — 31,97 грн./€*;

* Тут і далі — курс умовний.

16.05.2018 р. — 32,05 грн./€;

17.05.2018 р. — 31,92 грн./€;

18.05.2018 р. — 32,04 грн./€.

Після повернення з відрядження працівник подав авансовий звіт і оригінали підтвердних документів.

Спочатку визначимо суму добових з розрахунку на один день, виданих працівнику, в загальній сумі авансу 14.05.2018 р. Для перерахунку використовуємо курс НБУ, що діяв на день видачі авансу (п. 5 П(С)БО 21).

€80 х 31,97 грн./€ = 2557,60 грн.

Далі розрахуємо граничну суму добових, яка не підлягає обкладенню ПДФО і ВЗ. Для цього використовуємо офіційний обмінний курс гривні до євро, встановлений НБУ, з розрахунку на кожен день відрядження, як цього вимагає п.п. 170.9.1 ПКУ.

Розрахунки наведемо в табл. 4.1.

Таблиця 4.1. Розрахунок неоподатковуваного розміру добових

| Дата | Курс євро на день видачі авансу, грн./€ | Сума добових на дату авансу, грн. | Курс євро на конкретний день відрядження, грн./€ | Гранична сума добових, що не підлягає оподаткуванню, грн. (€80 х гр. 4) | Оподатковуваний дохід, грн. (додатна різниця гр. 3 - гр. 5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 16.05.2018 | 31,97 | 2557,60 | 32,05 | 2564,00 | — |

| 17.05.2018 | 31,97 | 2557,60 | 31,92 | 2553,60 | 4,00 |

| 18.05.2018 | 31,97 | 2557,60 | 32,04 | 2563,20 | — |

Пояснимо наведені в таблиці розрахунки. Гранична сума добових, яка не підлягає обкладенню ПДФО і ВЗ, розрахована відповідно до п.п. «а» п.п. 170.9.1 ПКУ за офіційним обмінним курсом гривні до євро, встановленим НБУ на 16.05.2018 р. (2564,00 грн.), більше суми добових, виданих у межах авансу (2557,60 грн.). Тому дохід у працівника не виникає. Те ж саме можна сказати і щодо добових, виданих за 18.05.2018 р. (2563,20 грн. > 2557,60 грн.)

А ось не оподатковувана гранична сума добових, розрахована на 17.05.2018 р. (2553,60 грн.), менше тієї, яка зафіксована в бухобліку (2557,60 грн.). А це означає, що в працівника виник дохід у вигляді додаткового блага в розмірі 4,00 грн. (2557,60 грн. - 2553,60 грн.).

Такий дохід обкладають ПДФО за ставкою 18 % і ВЗ за ставкою 1,5 %.

Отже, щоб уникнути виникнення такого оподатковуваного доходу, доцільно встановлювати граничний розмір добових на закордонне відрядження у сумі, меншій ніж 80 євро.

Розраховуємо загальну суму «закордонних» добових

Як ми вже говорили, аванс на закордонні відрядження видають або в національній валюті країни відряджання, або у вільно конвертованій валюті. Добре, якщо норми «закордонних» добових підприємством установлені в тій валюті, в якій видають аванс. Тоді розрахунок їх загальної суми зводиться до того, щоб помножити норму добових на кількість днів перебування у відрядженні.

Але так буває не завжди.

І як бути, якщо валюти авансу і встановлених «закордонних» добових не збігаються

У такому разі для виконання зазначеної вимоги встановлені розміри добових витрат необхідно попередньо перерахувати у валюту авансу.

Залежно від валюти авансу використовують такі способи розрахунку суми добових, що належить до виплати у складі авансу:

1. Якщо норми добових для закордонних відряджень установлені в гривнях, то роботодавцю слід:

— дізнатися офіційно встановлений НБУ курс гривні до необхідної валюти на дату виплати авансу;

— норму добових у гривнях поділити на встановлений НБУ курс і помножити на кількість днів перебування у відрядженні.

2. Якщо норми добових установлені в одній валюті, а аванс необхідно видати в іншій, то розрахунок добових здійснюють так:

— на дату виплати авансу визначають крос-курс валют як відношення встановленого на цю дату курсу гривні до валюти, в якій установлено розмір добових (наприклад, до долара США), до курсу гривні до валюти, в якій видаватиметься аванс (наприклад, до євро);

— норму добових витрат множать на попередньо розрахований крос-курс і на кількість днів перебування у відрядженні.

Для наочності розрахунок добових для описаних варіантів покажемо на прикладах.

Приклад 4.2. Працівник підприємства направлений у відрядження до США строком на 6 днів. Наказом керівника по підприємству встановлено виплату «закордонних» добових у розмірі $80 на день. Аванс видають у доларах США.

Суму добових, що підлягає виплаті у складі авансу, розраховують так:

$80 х 6 дн. = $480.

Приклад 4.3. Працівник направлений у закордонне відрядження тривалістю 6 днів. Наказом керівника по підприємству встановлено виплату «закордонних» добових у розмірі 1680,00 грн. на день.

Аванс видають у євро. Офіційно встановлений НБУ курс гривні до євро на день видачі авансу становить 32,00 грн./€*.

* Тут і далі — курс умовний.

Суму добових, що підлягає виплаті у складі авансу, визначають так:

1680,00 грн. : 32,00 грн./€ х 6 дн. = €315.

Приклад 4.4. Працівник підприємства направлений у відрядження до Берліна строком на 6 днів. Аванс видають у валюті країни перебування (євро). Наказом керівника по підприємству встановлено виплату «закордонних» добових у розмірі $60 на день.

Офіційно встановлений НБУ курс гривні до долара США на дату видачі авансу становить 25,60 грн./$.

Офіційно встановлений НБУ курс гривні до євро на день видачі авансу становить 32,00 грн./€.

Визначаємо крос-курс євро до долара:

25,60 грн./$ : 32,00 грн./€ = 0,8 €/$.

Сума «закордонних» добових, що підлягає виплаті у складі авансу, складе:

$60 х 0,8 €/$ х 6 дн. = €288.

Добові: «внутрішньоукраїнські» vs «закордонні»

Як ви вже зрозуміли, кожне госпрозрахункове підприємство встановлює свої граничні норми добових на закордонне відрядження і відшкодовує їх за кожен день перебування відрядженого працівника за кордоном (включаючи день від’їзду і приїзду).

Проте, прямуючи в закордонне відрядження або повертаючись із нього, працівник деякий час може перебувати на території України. У зв’язку з цим виникає запитання:

з якого дня відрядження виплачувати добові за «закордонними» нормами

Однозначної відповіді на це запитання законодавчі акти для небюджетних підприємств не дають. Річ у тому, що п.п. «а» п.п. 170.9.1 ПКУ встановлює максимальний розмір неоподатковуваних «закордонних» добових у розмірі 80 євро без прив’язки до тривалості перебування на території України і дати перетину кордону особою, що відряджається. Більше того, граничні норми добових установлені на кожен день відрядження, а не на кожен день перебування в Україні або за кордоном. Водночас враховувати час перебування на території України при виплаті добових за закордонним відрядженням зобов’язує «бюджетна» Інструкція № 59.

Звідси напрошується висновок: у цілях визначення добових витрат законодавство не вимагає від «звичайних» підприємств обов’язково розбивати тривалість закордонного відрядження на час перебування в Україні і час перебування за кордоном, а норматив «закордонних» добових у розмірі 80 євро поширюється на всі дні закордонного відрядження. Тобто госпрозрахункове підприємство може самостійно обирати, які саме добові («внутрішньоукраїнські» чи «закордонні») платити за час перебування в Україні при закордонному відрядженні. Головне — зафіксувати своє рішення в Положенні про службові відрядження.

Але податківці, схоже, бачать усе це в дещо іншому світлі. У своїй консультації з підкатегорії 103.17 БЗ вони велять у цьому випадку спиратися на норми п. 16.2 розд. ІІІ «бюджетної» Інструкції № 59. Ґрунтуючись на цих нормах, вони доходять таких висновків:

— якщо відряджений працівник по дорозі до іноземної держави або повертаючись з неї, пересідає на інший транспортний засіб або зупиняється в готелі чи іншому житловому приміщенні на території України — добові за період проїзду територією України відшкодовують за нормами, встановленими для відрядження по Україні. При цьому добові з дня останньої пересадки на інший транспортний засіб (вибуття з готелю) на території України під час прямування в закордонне відрядження і до першої пересадки на інший транспортний засіб (зупинки в готелі) на території України під час повернення із закордонного відрядження (включно) відшкодовують за «закордонними» нормами;

— якщо день вибуття у відрядження або день прибуття відрядженого працівника до місця постійної роботи збігається з днем останньої/першої пересадки (останньої/першої зупинки в готелі) на території України — добові за відповідний день вибуття або прибуття відшкодовують за нормами, встановленими для відряджень за кордон;

— якщо пересадки на інший транспортний засіб (зупинки в готелі) на території України під час прямування у відрядження або з нього не було — добові відшкодовують за «закордонними» нормами за кожен день відрядження, включаючи день вибуття і прибуття.

Проте, на наш погляд,

керуватися цими нормами небюджетники зобов’язані тільки в тому випадку, якщо продублюють їх у своєму внутрішньому Положенні про службові відрядження

Закріпимо вищесказане за допомогою прикладів.

Приклад 4.5. Згідно з наказом керівника підприємства працівник був направлений у відрядження до м. Варшава (Польща) з 14.05.2018 р. по 19.05.2018 р. Підприємство розташоване в м. Харкові. Відповідно до проїзних документів, наданих працівником, для прибуття до місця відрядження він скористався таким транспортом:

14.05.2018 р. — потягом по маршруту Харків — Київ;

15.05.2018 р. — потягом по маршруту Київ — Львів;

15.05.2018 р. — потягом по маршруту Львів — Варшава.

До Варшави працівник прибув 16.05.2018 р.

18.05.2018 р. працівник вирушив на автобусі з Варшави назад до України. 18.05.2018 р. він прибув до Києва, де того ж дня зупинився в готелі, що підтверджується рахунком на проживання. 19.05.2018 р. працівник на потязі вирушив з Києва до Харкова, куди і прибув того ж дня.

Варіант 1. Положення про службові відрядження підприємства дублює норми «бюджетної» Інструкції № 59.

Оскільки остання пересадка на потяг на території України (у Львові) при вибутті в закордонне відрядження відбулася 15.05.2018 р., саме із цієї дати необхідно застосовувати «закордонні» добові. Останнім днем застосування таких добових буде 18.05.2018 р., оскільки саме цього дня відбулася перша зупинка в готелі (пересадка на потяг відбулася пізніше — 19.05.2018 р.) на території України. Таким чином, підприємство повинне відшкодувати добові за нормами:

— встановленими для відряджень по Україні, — за 2 дні (14.05.2018 р. і 19.05.2018 р.);

— встановленими для відряджень за кордон, — за 4 дні (15.05.2018 р. — 18.05.2018 р.).

Варіант 2. Положенням про службові відрядження підприємства закріплено, що за весь час закордонного відрядження (включаючи час прямування по території України, незалежно від пересадок і зупинок) добові відшкодовуються за «закордонними» нормами.

У такому разі за всі 6 днів закордонного відрядження (з 14.05.2018 р. по 19.05.2018 р.) добові відшкодовуватимуться за нормами, встановленими для відряджень за кордон.

Приклад 4.6. Працівник згідно з наказом керівника підприємства прямує у відрядження до м. Відень (Австрія) з 02.05.2018 р. по 05.05.2018 р. Підприємство розташоване в м. Чернігові. Згідно з наданими проїзними документами працівник 02.05.2018 р. відбув на автобусі з Чернігова до Києва, а звідти того ж дня — на літаку до Відня. До місця відрядження він прибув 02.05.2018 р.

Назад працівник вилетів з Відня 05.05.2018 р. і того ж дня прибув до Києва, звідки автобусом попрямував до Чернігова, що підтверджено відповідними проїзними документами. До місця розташування підприємства працівник прибув 05.05.2018 р.

Незалежно від того, чи дублює Положення про службові відрядження на підприємстві норми Інструкції № 59, за всі 4 дні відрядження працівнику виплачуються «закордонні» добові.

Річ у тому, що день вибуття у відрядження збігається з днем останньої пересадки на інший транспортний засіб (літак), а день прибуття з відрядження збігається з днем першої пересадки на інший транспортний засіб (автобус) на території України. Тому добові за кожен день відрядження, включаючи день вибуття і день прибуття, відшкодовують за нормами, встановленими для відряджень за кордон.

Приклад 4.7. Працівник згідно з наказом керівника підприємства прямує у відрядження до м. Гродно (Білорусь) з 15.05.2018 р. по 19.05.2018 р. Підприємство розташоване в м. Тернополі. Згідно з проїзним документом працівник відбув у відрядження на автобусі 15.05.2018 р. і прибув до місця відрядження 16.05.2018 р.

Назад працівник виїхав з м. Гродно 18.05.2018 р. і прибув до м. Тернопіль 19.05.2018 р., що підтверджено відповідним проїзним документом.

У цьому випадку не має значення, чи дублює Положення про службові відрядження підприємства норми «бюджетної» Інструкції № 59. При проїзді до місця відрядження і назад транзитних зупинок (пересадок) на території України не було. Тому за всі дні відрядження, включаючи день від’їзду і день приїзду (тобто за 5 днів), відшкодування добових здійснюють за нормами, передбаченими для закордонних відряджень.

І ще один важливий момент.

Фактичний час перебування працівника у відрядженні з метою розрахунку відшкодування добових визначають при відряджанні (п.п. «а» п.п. 170.9.1 ПКУ):

— до країн, в’їзд громадян України на територію яких не потребує наявності візи (дозволу на в’їзд), — відповідно до наказу про направлення працівника у відрядження і відповідних первинних документів;

— до країн, в’їзд громадян України на територію яких здійснюється за наявності візи (дозволу на в’їзд), — відповідно до наказу про відрядження за наявності документальних доказів перебування особи у відрядженні (відміток прикордонних служб про перетин кордону, проїзних документів, рахунків на проживання, інших документів, що підтверджують фактичне перебування особи у відрядженні).

Пам’ятайте: за відсутності зазначених підтвердних документів сума добових включається до оподатковуваного доходу відрядженої особи.

Перелік країн і режими в’їзду (візовий/безвізовий) до них громадян України ви можете знайти на офіційному сайті Міністерства закордонних справ за посиланням: mfa.gov.ua/ua/consular-affairs/travel-advice/entering-foreign-countries.

4.4. Відшкодовуємо інші витрати на закордонні відрядження

Як і у випадку з внутрішньоукраїнським відрядженням, працівнику, відрядженому за кордон, законодавство дозволяє «безподатково» компенсувати не лише добові, але і низку інших витрат. Вони встановлені п.п. «а» п.п. 170.9.1 ПКУ. Це витрати на:

— проїзд (у тому числі на перевезення багажу і бронювання транспортних квитків) до місця відрядження і назад, а також за місцем відрядження (у тому числі на орендованому транспорті);

— проживання в готелях (мотелях) або найм інших житлових приміщень;

— харчування, включені в рахунки готелів (мотелів);

— оплату побутових послуг, що надаються в готелях, вартість яких включена до рахунку за проживання (прання, чищення, лагодження і прасування одягу, взуття та білизни);

— оплату телефонних розмов;

— оформлення закордонних паспортів;

— оформлення дозволів на в’їзд (віз);

— оплату вартості обов’язкового страхування;

— «чайові», включені до рахунків згідно із законами країни перебування;

— інші документально підтверджені витрати, пов’язані з правилами в’їзду і перебування в країні відряджання, у тому числі будь-які збори та податки, що підлягають сплаті у зв’язку зі здійсненням витрат.

Тобто в разі відповідного документального підтвердження* зазначені витрати не підлягають обкладенню ПДФО і ВЗ.

* Більше інформації про документальне підтвердження витрат на відрядження ви можете почерпнути з розділу 3 (див. с. 50).

Крім того, роботодавець може компенсувати відрядженому працівнику суму комісійних платежів при обміні валюти. Про це чітко не сказано в ПКУ, але наявність такої норми в «бюджетній» Інструкції № 59 (п.п. «з» п. 7 розд. ІІІ) дає підставу вважати, що податківці не заперечуватимуть, якщо такі витрати будуть відшкодовані й госпрозрахунковим підприємством.

Нюанси відшкодування відрядженому працівнику витрат на проїзд і проживання ми вже розглянули в розділі 3 спецвипуску (див. с. 59 та 67). І хоча в ньому йшлося про відшкодування внутрішньоукраїнських витрат, практично все те ж саме справедливо і для закордонних відряджень**. Тому повторювати загальні моменти зараз не будемо, а зосередимося на питаннях компенсації витрат, що виникають виключно при відрядженнях за кордон, а саме:

** Звісно, для документального підтвердження витрат, понесених у закордонному відрядженні, застосовуватимуться інші документи, оформлені відповідно до законодавства країни перебування.

— витрат на оформлення закордонних паспортів;

— витрат на оформлення дозволів на в’їзд (віз);

— витрат на обов’язкове страхування.

Оформлення закордонних паспортів і віз. Перше, що потрібно пам’ятати про витрати на оформлення закордонних паспортів і віз:

для того, щоб їх можна було віднести до витрат на відрядження, оформлення документів і віз потрібно починати після видання наказу про відрядження

У такому наказі слід указати на необхідність здійснення перелічених витрат.

При дотриманні цієї умови кошти, видані працівнику на оформлення закордонного паспорта і віз, як частину витрат на закордонні відрядження, не включають до оподатковуваного доходу працівника.

Аванс на оформлення закордонного паспорта і віз найчастіше видають окремо від авансу на інші витрати, пов’язані з відрядженням. У цьому випадку працівник після оформлення закордонного паспорта і візи повинен відзвітувати про понесені витрати, подавши роботодавцю у встановлені строки Звіт про використання коштів, виданих на відрядження або під звіт. До Звіту обов’язково мають бути додані оригінали документів, що підтверджують оплату вартості закордонного паспорта/візи. При цьому зауважте: другий аванс (у сумі добових, витрат на проживання і проїзд, а також інших витрат) можна видавати працівнику тільки після отримання Звіту за першим авансом (п. 19 Положення № 148).

Проте можливий і інший варіант — профінансувати такі витрати в загальній сумі витрат на відрядження. У такому разі працівник зобов’язаний відзвітувати за всіма витратами на відрядження, у тому числі й на оформлення закордонного паспорта/віз, після повернення з відрядження у встановлені законодавством строки*.

* Про такі строки див. у підрозділі 1.9 на с. 29.

Припустимо, закордонний паспорт та/або віза працівником оформлені, але відрядження раптом скасували. Як у такому випадку бути з витратами на оформлення цих документів?

На наш погляд, у тому випадку, якщо закордонне відрядження не відбулося з не залежних від працівника причин, суму коштів, уже витрачену на оформлення закордонного паспорта/віз, не можна вважати його оподатковуваним доходом, а тому утримувати з неї ПДФО і ВЗ не потрібно. Тільки не забудьте оформити наказ про скасування відрядження (див. с. 36).

Обов’язкове страхування. У п.п. «а» п.п. 170.9.1 ПКУ сказано: якщо згідно із законами країни відряджання або країн, територією яких здійснюється транзит, обов’язково необхідно здійснити страхування життя або здоров’я відрядженої особи чи її цивільної відповідальності (у разі відрядження на автомобілі), то витрати на таке страхування не включають до оподатковуваного доходу відрядженої особи.

Із цього положення випливає, що при компенсації й оподаткуванні страхових витрат потрібно виходити з їх обов’язковості. Тобто:

— якщо для в’їзду до країни відряджання обов’язкова наявність страхового поліса, то витрати на його придбання можна компенсувати працівнику без утримання із цієї суми ПДФО і ВЗ (звичайно, за наявності документального підтвердження витрат на оплату страхового поліса);

— якщо наявність страховки для в’їзду до країни не обов’язкова, а її оформлення — особиста ініціатива роботодавця, тоді працівник не має права на безподаткову компенсацію її вартості. У разі коли Положення про службові відрядження передбачає відшкодування вартості необов’язкової страховки, її суму потрібно розцінювати як додаткове благо від роботодавця і відповідно утримувати з неї ПДФО і ВЗ.

Зверніть увагу: згідно з п. 15 розд. III Інструкції № 59

якщо в державі, до якої відряджають працівника, медичну допомогу іноземним громадянам надають безкоштовно, вартість страхового поліса не відшкодовують

Інформацію про надання медичних послуг громадянам України за кордоном і про держави, при відряджанні до яких громадянам України надається невідкладна медична допомога на безкоштовній основі, запропоновано шукати на офіційних сайтах Міністерства закордонних справ України (mfa.gov.ua/ua) і Міністерства охорони здоров’я України (moz.gov.ua).

Крім того, згаданий пункт Інструкції № 59 визначає вичерпний перелік страхових випадків, які можуть бути включені в страховий поліс, щоб роботодавець мав право відшкодувати витрати на нього. Проте ви вже знаєте, що небюджетні підприємства можуть не звертати уваги на ті обмеження, які відсутні в ПКУ.

4.5. Відрядження за кордон на службовому автомобілі

Коли ми розглядали правила відряджання працівників по Україні, то говорили, що витрати, пов’язані з внутрішньоукраїнським відрядженням працівника на службовому автомобілі, не вважають витратами на відрядження (детальніше див. у підрозділі 3.3 на с. 66). Їх можна відшкодувати у складі інших господарських витрат підприємства. Проте з автовідрядженнями за кордон все інакше.

Так, п. 12 розд. III Інструкції № 59 передбачено, що при закордонному відрядженні на службовому автомобілі працівнику підприємства відшкодовують такі витрати:

— на ПММ відповідно до діючих норм** за один кілометр пробігу і затвердженого маршруту, що повинно бути зазначено в наказі (розпорядженні) керівника підприємства;

** Ідеться про вже згадувані нами раніше Норми № 43. Хоча слід зауважити, що про обов’язковість їх використання в цих цілях (утім, як і самої Інструкції № 59) ПКУ нічого не говорить.

— на технічне обслуговування (далі — ТО);

— на стоянку і паркування;

— суму зборів за проїзд ґрунтовими, шосейними дорогами та водними переправами.

Усі перелічені витрати можуть бути компенсовані працівнику без включення до складу його оподатковуваного доходу

Хоча, звичайно, це правило працює тільки в разі, якщо витрати належним чином документально підтверджені.

Визнання витрат на використання службового автомобіля витратами на відрядження у випадку із закордонними відрядженнями дуже важливе. Адже чинне валютне законодавство в загальному випадку забороняє придбавати будь-які ТМЦ та/або послуги для госппотреб підприємства під час перебування у відрядженні за кордоном (детальніше див. у підрозділі 4.6 на с. 84). Тому якби не дозвільна норма п. 12 розд. III Інструкції № 59, компенсувати «закордонні» автомобільні витрати як витрати на госппотреби (за аналогією з компенсацією таких витрат, понесених під час внутрішньоукраїнського відрядження) було б не можна.

Детальніше зупинимося на компенсації витрат на ТО і ремонт службового автомобіля під час перебування у відрядженні. Річ у тому, що у складі витрат, які підлягають компенсації, згадано виключно витрати на ТО службового автомобіля, а ось про відшкодування витрат на ремонт Інструкція № 59 умовчує. Звідси запитання:

чи можна компенсувати працівнику ремонтні витрати, якщо необхідність у ремонті виникла на території іноземної держави

Потрібно сказати, що Положення № 102 чітко розмежовує ТО транспортних засобів і їх ремонт*.

* Детально про це можна прочитати в спецвипуску «Податки та бухгалтерський облік», 2016, № 58, с. 58.

Так, згідно з визначенням, наведеним у п. 1.3 Положення № 102, під технічним обслуговуванням розуміють комплекс операцій або операцію щодо підтримки роботоздатності або справності виробу під час використання за призначенням, зберігання та транспортування дорожніх транспортних засобів.

Існує декілька видів ТО автотранспорту. Проте в контексті «автовідряджальної» теми достатньо зупинитися на одному з них — щоденному обслуговуванні. Воно передбачає (п. 3.5 Положення № 102):

— перевірку технічного стану;

— виконання робіт щодо підтримування належного зовнішнього вигляду транспортного засобу;

— заправлення експлуатаційними рідинами;

— усунення виявлених несправностей;

— санітарну обробку транспортного засобу;

— прибирально-мийні роботи.

Як випливає з п. 12 розд. III Інструкції № 59, жодних перешкод щодо відшкодування витрат на проведення цих видів робіт (та й інших видів ТО теж, якщо в них з’явиться необхідність) виникати не повинно.

А ось ремонтом дорожніх транспортних засобів п. 1.3 Положення № 102 велить вважати комплекс операцій щодо відновлення справності або роботоздатності виробів та відновлення ресурсів виробів чи їх складових частин. За своєю структурою ремонт автотранспорту буває поточний і капітальний, відмінність між якими полягає в кількості замінюваних деталей і цілях їх проведення.

Як бачите, ТО і ремонт автомобіля, по суті, різні технологічні операції. Тому при буквальному прочитанні Положення № 102 можна дійти висновку, що відшкодовувати ремонтні витрати, понесені працівником під час закордонного автовідрядження, заборонено.

Не спростив ситуацію і НБУ. Так, у листі від 17.06.2016 р. № 25-0004/51559 валютний регулятор зазначив, що готівковою валютою за послуги з ремонту автотранспорту за кордоном фізична особа може розрахуватися виключно в тому випадку, коли такі послуги отримуються для його особистого споживання. Інакше зазначені операції повинні здійснюватися з укладенням зовнішньоекономічного договору й оплатою через уповноважений банк (ст. 7 Декрету № 15-93).

Причому використання корпоративної платіжної картки в такій ситуації теж під сумнівом. Адже гл. 8 Інструкції № 492 передбачена можливість безготівково оплачувати за її допомогою за межами України тільки витрати на відрядження, витрати представницького характеру, а також експлуатаційні витрати, пов’язані з утриманням і перебуванням транспортних засобів за межами України. Як бачите, прямої згадки про ремонтні витрати за кордоном тут немає. Хоча якщо виходити з визначення поняття «утримання транспортного засобу», наведеного в п.п. 26 п. 6 Правил № 550, то воно включає, зокрема, проведення обов’язкового технічного контролю, своєчасне виконання технічного обслуговування і ремонту. Однак в цьому питанні варто проявляти обережність.

Який же вихід? Звичайно, краще за все виконані роботи «підігнати» під ТО, щоб відшкодувати їх вартість як витрати на відрядження. Причому ми вважаємо, що в цьому випадку потрібно спиратися не на вузьке визначення терміна «технічне обслуговування» з Положення № 102, а на широке його тлумачення, згідно з яким ТО — це будь-які операції, що поновлюють справність та/або підтримують роботоздатність транспортного засобу. Тим більше що серед видів робіт, які включаються до ТО, Положення № 102 називає усунення виявлених несправностей. Чим це не ремонт?

Якщо ж такий варіант не підходить, завжди залишається можливість виплатити працівнику матеріальну допомогу, яка покриє понесені ним витрати. Але в такому разі доведеться обкласти її ПДФО і ВЗ відповідно до норм ПКУ.

А якщо працівник вирушає у відрядження на особистому автомобілі?

На жаль, у цьому випадку законодавець для закордонних відряджень поблажок узагалі не робить. Інструкцією № 59 не передбачене відшкодування витрат на заправлення, ТО, стоянку, паркування особистого автомобіля, на якому працівник виїхав у відрядження.

Але вихід є. Він такий же, як і у випадку з внутрішньоукраїнським відрядженням. Так, для відшкодування витрат відрядженому працівнику достатньо до відрядження укласти з ним договір оренди або договір позички автомобіля.

4.6. Купуємо ТМЦ у закордонному відрядженні

Перше, що потрібно знати: при придбанні будь-яких ТМЦ для потреб підприємства відряджений працівник діє не від свого імені, а від імені такого підприємства. При цьому розрахунки між резидентами і нерезидентами в межах торговельного обороту можна здійснювати тільки через уповноважені банки в порядку, встановленому НБУ. Це суворо наказує ст. 7 Декрету № 15-93.

Виходить, що

працівник, перебуваючи у закордонному відрядженні, не може купувати за готівкову валюту ТМЦ для потреб підприємства

Звертають на це увагу й податківці (див. консультацію в підкатегорії 109.13 БЗ).

Ігнорувати цей припис не варто. Адже якщо працівник придбає в закордонному відрядженні ТМЦ за готівкову валюту, а роботодавець компенсує його валютні витрати, підприємству загрожує штраф за порушення порядку розрахунків, установленого ст. 7 Декрету № 15-93. Розмір штрафу еквівалентний сумі валютних цінностей, які використані при розрахунках, перерахованої у валюту України за обмінним курсом НБУ на день здійснення таких розрахунків (абзац шостий п. 2 ст. 16 Декрету № 15-93).

А якщо за ТМЦ у закордонному відрядженні розрахуватися безготівково з використанням корпоративної платіжної картки?

Такого робити теж не варто. Річ у тому, що відповідно до п. 8.3 Інструкції № 492 кошти з поточних рахунків юридичної особи не можуть бути використані із застосуванням електронних платіжних засобів (до яких належать і корпоративні платіжні картки) для розрахунків за зовнішньоторговельними договорами (контрактами).

А як же бути, якщо працівник усе ж щось прикупив для підприємства, перебуваючи у закордонному відрядженні? Передусім, він не повинен відображати вартість придбаних ТМЦ у Звіті про використання коштів, виданих на відрядження або під звіт. При цьому всі грошові кошти, отримані працівником на відрядження і витрачені на придбання ТМЦ за кордоном, слід повернути до каси підприємства або на його поточний рахунок.

Для того, щоб відшкодувати працівнику його витрати, підприємство може купити в нього придбані ним за кордоном від свого імені і за власні кошти ТМЦ. При цьому працівником мають бути дотримані встановлені законодавством правила переміщення цінностей через митний кордон України. Мається на увазі дотримання обмежень щодо ввезення/вивезення коштів через митний кордон України, вимог про декларування і митне оформлення придбаного товару при його ввезенні на територію України. Такий варіант схвалює і НБУ (див. лист від 16.08.2004 р. № 46-009/285-8297).

Але зауважте:

обравши такий спосіб «компенсації» витрат, вартість ТМЦ, виплачену працівнику, ви маєте включити до його оподатковуваного доходу

Причому, на наш погляд, нарахований дохід потрібно розцінювати як дохід від продажу рухомого майна (ч. 2 ст. 181 ЦКУ).

У такому разі ПДФО повинен утримуватися за ставкою 5 % (ст. 173, п. 167.2 ПКУ). Крім того, потрібно утримати і ВЗ за ставкою 1,5 %.

Зверніть увагу: базу оподаткування згідно з абзацом другим п. 173.1 ПКУ потрібно визначати виходячи із ціни, зазначеної в договорі купівлі-продажу, але не нижче оціночної вартості, визначеної відповідно до закону. Тобто норми зазначеного пункту вимагають провести оцінку об’єкта рухомого майна в порядку, визначеному постановою № 358.

Проте в податківців із цього приводу інша думка. Річ у тому, що до рухомого майна вони відносять тільки транспортні засоби, а товари вважають майном, «відмінним від рухомого і нерухомого» (див. роз’яснення в підкатегорії 103.03 БЗ). Відповідно лише при продажу транспортних засобів вони дозволяють застосовувати понижену ставку ПДФО 5 %. А ось дохід від реалізації ТМЦ, на думку фіскалів, обкладається ПДФО за загальною ставкою — 18 %. На ставку ж ВЗ ця позиція ніяк не впливає. Вона єдина для всіх випадків і становить 1,5 %.

І ще один момент. Щоб відшкодувати працівнику всю суму, витрачену ним при купівлі ТМЦ, на їх вартість потрібно «накрутити» ПДФО і ВЗ. Для цього використовуйте коефіцієнт (К), розрахований за формулою:

К = 100 : (100 - Сп - СВЗ),

де Сп — ставка ПДФО;

СВЗ — ставка ВЗ.

І вже з урахуванням цього коефіцієнта встановлюйте ціну в договорі купівлі-продажу.

4.7. Остаточний розрахунок з працівником за закордонним відрядженням

Один з основних обов’язків працівника, що повернувся з відрядження, — відзвітувати про суми понесених ним витрат. Для цього він повинен подати Звіт про використання коштів, виданих на відрядження або під звіт. Із загальними правилами складання і строками подання Звіту ви можете ознайомитися в підрозділі 1.9 на с. 29. Зараз же вивчимо «закордонвідряджальні родзинки» його подання.

Передусім зазначимо, що нині законодавство не встановлює вимог про обов’язкову наявність у паспорті відрядженого працівника відміток прикордонників про перетин ним кордону України. Про такі відмітки згадується в п.п. «а» п.п. 170.9.1 ПКУ тільки як про один з можливих варіантів підтвердження фактичного перебування працівника у відрядженні у «візовій» країні.

Проте якщо немає інших підтвердних документів (транспортних квитків, рахунків готелів тощо), відмітки про перетин працівником кордону будуть доказом того, що відрядження дійсно відбулося. У такій ситуації при поданні Звіту працівник повинен додати до нього ксерокопії сторінок закордонного паспорта або документа, що його замінює, з прізвищем і відмітками про перетин кордону. Ці копії засвідчує відділ кадрів або головний бухгалтер.

Якщо таких відміток у паспорті відрядженого немає*, п. 17 розд. ІІІ Інструкції № 59 дозволяє додавати до Звіту довідку Головного центру обробки спеціальної інформації Державної прикордонної служби України, в якій мають бути зазначені пункт пропуску, дата і час перетину кордону відрядженим працівником, серія, номер, тип і назва паспортного документа. Вважаємо, підійде така довідка і госпрозрахунковим підприємствам. Хоча, безумовно, краще заздалегідь попередити працівника про необхідність звернутися до прикордонників з проханням проставити в його паспорті відмітку про перетин кордону України.

* Нагадаємо: відмітка про перетин кордону України ставиться в закордонних паспортах громадян нашої країни тільки на їхнє прохання (п. 19 Правил № 57).

Другий момент: первинні документи іноземною мовою, які працівник додає до Звіту, має сенс одразу перекласти українською мовою. Адже згідно з п.п. «а» п.п. 170.9.1 ПКУ за запитом представника контролюючого органу платник податків зобов’язаний забезпечити за свій рахунок переклад підтвердних документів, виданих іноземною мовою.

Аналогічну вимогу висуває до роботодавця і абзац другий п. 1.3 Положення № 88. Відповідно до нього документи, що є підставою для записів у бухгалтерському обліку і складені іноземною мовою, повинні мати впорядкований автентичний переклад українською мовою. Про це нагадують також Мінфін (див. лист від 24.10.2011 р. № 31-08410-07-29/26066) і податківці (див. лист ДФСУ від 25.12.2015 р. № 27700/6/99-95-42-03-15).

З одного боку, ПКУ зобов’язує роботодавців перекладати підтвердні документи лише за запитом контролюючого органу. Тобто, в принципі, можна заздалегідь не метушитися і почекати до тих пір, поки первинка не знадобиться контролерам. Водночас, зробивши переклад відразу після повернення працівника з відрядження, підприємство значно полегшить роботу бухгалтера, який не володіє мовою, якою складені підтвердні документи, і допоможе йому правильно облікувати витрати, понесені відрядженим працівником за кордоном.

Зазначимо, що для перекладу документів не обов’язково звертатися до послуг бюро перекладів і за бажання його можна здійснити власними силами підприємства.

Авансовий звіт затверджено керівником підприємства? Чудово! Далі можливі два основні варіанти розвитку подій:

— аванс перевищує суму витрат, понесених у закордонному відрядженні;

— сума витрат, понесених у закордонному відрядженні, перевищує розмір авансу.

Розглянемо наслідки кожного з цих варіантів.

Аванс перевищує суму витрат, понесених у закордонному відрядженні. У такому разі працівник повинен повернути до каси або на відповідний рахунок підприємства, що видало аванс на відрядження, суму надміру витрачених коштів (тобто залишок коштів понад суму, витрачену згідно зі Звітом).

Зверніть увагу:

працівник повинен повернути залишок невитрачених коштів до каси підприємства (або зарахувати на його рахунок) у грошових одиницях, у яких був виданий аванс

Цього вимагає п. 17 розд. ІІІ Інструкції № 59. Такий же висновок виходить з положень п. 8.4 Правил № 200.

Причому повернути невикористані кошти потрібно до або під час подання Звіту (п.п. 170.9.2 ПКУ).

У свою чергу, підприємство протягом 5 банківських днів з моменту оприбуткування невикористаного залишку готівки до каси повинне повернути ці гроші на поточний рахунок в іноземній валюті (п. 8.4 Правил № 200).

Зауважте: у разі порушення працівником установлених ПКУ строків повернення надміру витрачених грошових коштів такі кошти включають до оподатковуваного доходу працівника згідно з пп. 164.2.11 і 170.9.1 ПКУ (див. підрозділ 1.10 на с. 31).

Але «покарання» на цьому не закінчується. У разі неповернення у встановлений строк валютного авансу, виданого на закордонне відрядження, і в інших випадках нездавання підзвітної інвалюти заборгованість стягують з працівників підприємства в сумі, еквівалентній потрійній сумі (вартості) зазначених валютних цінностей, перерахованій у валюту України за обмінним курсом НБУ на день погашення заборгованості (ст. 2 Закону № 217). При цьому частину стягнутої суми, передусім, направляють на відшкодування збитків підприємства, а залишок перераховують до Держбюджету (ст. 3 Закону № 217).

Сума витрат, понесених у закордонному відрядженні, перевищує розмір авансу. У цьому випадку роботодавець зобов’язаний виплатити працівнику додаткові кошти для компенсації понесених ним витрат. Абзац перший п. 19 розд. III Інструкції № 59 рекомендує зробити це до закінчення 3-го банківського дня після затвердження керівником Звіту. Зауважте!

Додаткову суму коштів для компенсації витрат працівника виплачують у гривні за офіційним обмінним курсом НБУ на день погашення заборгованості

На це вказує як абзац перший п. 19 розд. III Інструкції № 59, так і п. 2.5 Правил № 200. Підтверджують цю вимогу і податківці (див. роз’яснення з підкатегорії 109.19 БЗ).

Виняток — працівники-нерезиденти. Їм відшкодовувати понесені в закордонному відрядженні витрати можна як у гривні, так і в інвалюті.

А ось відшкодування працівнику-резиденту витрат на закордонне відрядження в іноземній валюті розцінюється як порушення чинного законодавства у сфері валютного регулювання (див. лист Мінфіну від 17.02.2005 р. № 31-06230-13-10/2362).

Ще один важливий нюанс! Як ми вже говорили, аванс на закордонне відрядження можна видавати або у валюті країни відряджання, або в іншій вільно конвертованій валюті. В останньому випадку (коли валюта авансу не збігається з валютою країни відряджання) працівнику доводиться вже за місцем відрядження обмінювати одну валюту на іншу. При цьому валюта авансу не збігатиметься з валютою підтвердних документів, що додаються до Звіту.

У такій ситуації при проведенні остаточного розрахунку з працівником необхідно валюту підтвердних документів перерахувати у валюту авансу. Порядок проведення такого перерахунку залежить від наявності в працівника підтвердних документів про обмін валюти, в якій був виданий аванс, на національну валюту країни відряджання:

— якщо відряджений працівник разом зі Звітом подає в бухгалтерію підприємства квитанцію обмінного пункту, що підтверджує факт обміну валюти, а також курс обміну — перерахунок проводять за курсом, зазначеним у квитанції, виданій обмінним пунктом;

— якщо документи про обмін валюти, в якій був виданий аванс, на національну валюту країни відряджання відсутні — перерахунок документально підтверджених витрат, понесених у відрядженні, здійснюють виходячи з крос-курсу, розрахованого за офіційним обмінним валютним курсом, установленим НБУ на день затвердження Звіту (абзац другий п. 19 розд. III Інструкції № 59).

Застосування цих варіантів розглянемо на прикладах.

Приклад 4.8. Працівника направлено у відрядження за кордон. Аванс було видано у сумі $2500. Відповідно до підтвердних первинних документів у відрядженні працівник витратив €1500. Наказом по підприємству добові при відрядженнях за кордон установлені в розмірі $70 на день. Сума добових за 6 днів відрядження склала $420 ($70 х 6 дн.). Працівник додав до Звіту квитанцію про обмін $2000 на євро (курс обміну — 0,81081 €/$).

Спочатку визначимо суму витрачених працівником у відрядженні доларів США:

€1500 : 0,81081 €/$ = $1850.

Таким чином, після відрядження працівник підприємства повинен повернути до каси залишок невикористаних коштів у сумі $230 ($2500 - $420 - $1850).

Приклад 4.9. Працівника направлено у відрядження за кордон. Як аванс на відрядження йому видано $1300.

Відповідно до підтвердних первинних документів у відрядженні працівник витратив €800. Наказом по підприємству добові при відрядженнях за кордон установлені в розмірі $65 на день. Сума добових за 5 днів відрядження склала $325 ($65 х 5 дн.).

Документів, що підтверджують обмін валюти, працівник не надав. Офіційний курс гривні, встановлений на дату затвердження Звіту, становить:

— до долара США — 26,32 грн./$*;

* Тут і далі — курс умовний.

— до євро — 32,9 грн./€.

Оскільки документи, що підтверджують обмін валюти, відсутні, суму витрачених працівником у відрядженні доларів США визначаємо таким чином:

€800 х 32,9 грн./€ : 26,32 грн./$ = $1000.

Отже, працівник витратив на $25 ($1300 - - $325 - $1000) більше виданого йому авансу. Зазначену суму підприємство відшкодовує в гривнях за курсом НБУ на день погашення заборгованості.

висновки

- Аванс на відрядження за кордон видають у національній валюті країни відряджання або у вільно конвертованій валюті.

- До оподатковуваного доходу не включають «закордонні» добові в розмірі не більше 80 євро за кожен календарний день відрядження за офіційним обмінним курсом гривні до євро, встановленим НБУ, в розрахунку за кожен такий день.

- Працівник, перебуваючи у закордонному відрядженні, не може купувати ТМЦ для потреб підприємства.

- Працівник повинен повернути залишок невитрачених коштів до каси підприємства (або зарахувати на його рахунок) у грошових одиницях, у яких був виданий аванс.

- При проведенні остаточного розрахунку з працівником-резидентом за закордонним відрядженням заборгованість перед ним погашають у гривні за офіційним обмінним курсом НБУ на день погашення заборгованості.