Строки донарахування

За загальним правилом за нововідведені земельні ділянки або за новоукладеними договорами оренди землі платник плати за землю подає податкову декларацію протягом 20 календарних днів місяця, що настає за звітним (п. 286.4 ПКУ).

З цього випливає, що коли підприємство придбає нову земельну ділянку, наприклад, 19.10.2018 р., то йому слід подати до податкового органу декларацію з (до)нарахованим податковим зобов’язанням з земельного податку (власники землі є саме платниками земельного податку) не пізніше 20.11.2018 р.

Увага! Якщо платник плати за землю не подасть податкову декларацію з донарахованим податком (як звітну, якщо землі у підприємства до цього не було, так і уточнюючу) у визначений вище строк, то, на думку контролерів (категорія 112.07 БЗ), він проґавить граничні строки подання звітності. А тому до нього будуть застосовані штрафні санкції, передбачені п. 120.1 ПКУ за несвоєчасне подання податкових декларацій. Розмір штрафу становить 170 грн. за кожне таке неподання або несвоєчасне подання (при повторному порушенні — 1020 грн.).

Тому будьте уважні і не пропустіть цей строк.

Донараховувати земельний податок за новопридбану землю новий власник має з початку того місяця, в якому він набув права власності на таку землю. Тобто

з першого числа місяця, в якому було зареєстровано речові права на нерухоме майно (земельну ділянку)

На це прямо вказує абзац другий п. 286.5 ПКУ.

Тому незалежно від того, в який день місяця юрособа придбала земельну ділянку (зареєструвала речові права на неї), податок вона має сплатити за весь місяць.

Тобто якщо придбано землю 20.10.2018 р., то податок за таку землю нараховується за повні три місяці поточного року, тобто з 01.10.2018 р. по 31.12.2018 р.

Варіанти донарахування

Проводячи донарахування земельного податку, щасливий володар нової земельної ділянки має пам’ятати, що правила донарахування залежатимуть від того:

1) який спосіб звітування обрано: місячний чи річний;

2) де саме розташована новопридбана земельна ділянка: за місцезнаходженням інших земель, якими володіє підприємство (код КОАТУУ один і той же) чи на іншій території (коди КОАТУУ різні).

Річ у тому, що на думку податківців (див. категорію 112.05 БЗ), юрособа, яка має земельні ділянки на території різних населених пунктів (сіл, селищ, міст), за їх межами або в різних районах одного населеного пункту (міста) (коди згідно з КОАТУУ різні), які належать до одного контролюючого органу, то вона має подавати до такого контролюючого органу окремі податкові декларації з плати за землю щодо кожного коду органу місцевого самоврядування за місцезнаходженням земельної ділянки.

Враховуючи це, правила уточнення плати за землю у випадку придбання земельної ділянки виглядатимуть так, як показано у таблиці, що наведена на с. 7.

Варіанти нарахування земподатку за новопридбану земельну ділянку

| Де знаходиться придбана земля | Спосіб звітування, обраний підприємством | |

| щомісячний | річний | |

| На території за тим самим кодом КОАТУУ, що й інші землі | при поданні місячної декларації за місяць, в якому виникло право власності на таку землю, включити інформацію про нарахований податок за нову землю до звітної місячної декларації | уточнити дані, відображені у річній декларації, шляхом подання уточнюючої декларації з донарахуванням податку щодо придбаної землі |

| На території, іншій ніж наявні землі (коди КОАТУУ різні) | подати до ДФС за місцезнаходженням нової землі у місячні строки звітну декларацію і в ній нарахувати податок лише щодо однієї новопридбаної земділянки | подати звітну річну декларацію за місценаходженням нової ділянки із нарахованим податком щодо неї одної до кінця року. Змінювати дані річної декларації з нарахованим податком за інші землі не потрібно |

З цього випливає, що якщо підприємство звітувало шляхом подання місячної декларації, то незалежно від того, де знаходиться така земельна ділянка (на тій території, що і старі земельні ділянки, чи на іншій), донарахування він буде проводити без жодних уточнень.

Це стосується і випадку придбання земельних ділянок, що знаходиться на території, іншій ніж наявні землі (коди КОАТУУ різні), якщо підприємство звітує раз на рік.

I тільки у випадку придбання підприємством, яке звітує раз на рік земельну ділянку, яка знаходиться на тій території, що й інші земельні ділянки, які є в його власності (коди КОАТУУ однакові), підприємству потрібно заморочитися і відкоригувати раніше задекларований розмір податку через уточнюючу декларацію.

Алгоритм донарахування

Через звітну декларацію. Проблем із донарахуванням земельного податку за придбану землю практично не виникає у тих підприємств, які звітують щомісяця, або якщо звітують щороку, але нова земля знаходиться не за місцем розташування інших земель, якими володіє підприємство.

Вони подають просту звітну декларацію з нарахованим податком. Якщо хочете освіжити в пам’яті правила її заповнення, зазирніть у «Податки та бухгалтерський облік», 2018, № 12, с. 10.

Особливостей заповнення звітної декларації дві:

1) при заповненні рядка 1 шапки декларації з плати за землю потрібно заповнити поле «починаючи з». У ньому вказуєте число та місяць набуття права власності (користування) на земельну ділянку (категорія 112.05 БЗ);

2) нараховувати податок у звітній декларації щодо нової землі слід не за весь поточний рік, а тільки з першого числа місяця, в якому набуто право власності на цю землю.

Увага! Якщо ви заповнюєте декларацію в електронному вигляді, то щоб розрахувати податок не за цілий рік, доведеться вимкнути автоматичний розрахунок податку і в ручному режимі заповнити у розд. I графу 17, в якій нараховується річний податок для нової землі.

Також коли будете заповнювати ряд. 3 розд. III, то суму річного податку, розраховану у розд. I, слід розбити тільки між тими місяцями, протягом яких ця земля була у вашій власності. Якщо її придбали 20.10.2018 р., то річну суму податку за землю, придбану протягом року, слід розділити між 3 місяцями (з жовтня по грудень).

До відома! Так само має чинити і підприємство, яке вперше набуло права власності на землю (до цього землі у нього не було). Тобто

воно має подати або місячну, або річну (зважаючи, який варіант звітування обрано) звітну декларацію з нарахованим податком за місяці володіння однією земельною ділянкою

Цей підхід стосується і випадку, коли єдиноподатник протягом року переходить на загальну систему і втрачає право на звільнення від земельного податку (див. категорію 112.05 БЗ).

Нагадаємо, що юридичні особи, які перебувають на єдиному податку групи 3, звільняються від сплати земельного податку, поки перебувають на спрощеній системі оподаткування, за землі, що використовуються ними для провадження господарської діяльності, а коли мова йде про платників єдиного податку групи 4 – за землі для ведення сільськогосподарського товаровиробництва (п.п. 4 п. 297.1 ПКУ).

Як тільки вони переходять на загальну систему, то такі привілеї у них зникають, а тому за раніше звільнені землі доведеться сплатити земельний податок.

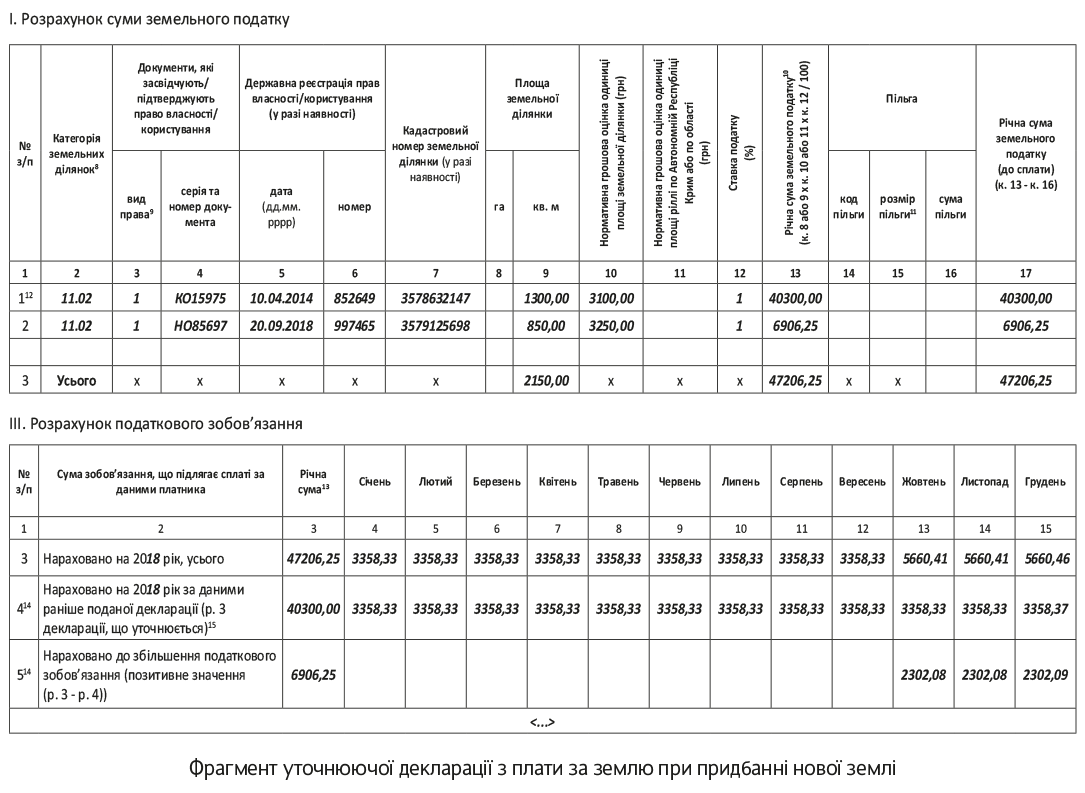

Через уточнюючу декларацію. Якщо платник подавав річну декларацію на початку року з нарахованим земельним податком і нова земля також знаходиться в тій місцевості, що й інші землі, які йому належать (коди КОАТУУ однакові), то у цьому випадку, щоб донарахувати земельний податок, потрібно подати уточнюючу декларацію.

Як заповнити таку декларацію, читайте на с. 5.

Ми ж лише зазначимо, що оскільки мова йде про придбання землі, то в уточнюючій декларації буде заповнено:

— розд. I (в якому відображають правильно нарахований податок за всіма земельними ділянками, які знаходяться на одній території (один код КОАТУУ)).

Річний розмір податку щодо новопридбаної земельної ділянки розраховується з першого числа місяця, в якому її придбано (зареєстровано речові права) і до кінця року. Щоб нарахувати податок щодо нової землі при заповненні декларації в електронному вигляді, доведеться вимкнути автоматичний розрахунок;

— ряд. 3 і 4, а також ряд. 5 розд. III, адже за результатами уточнення у підприємства буде донараховано податок за майбутні періоди.

Увага! Жодних штрафів не буде, якщо уточнюючу декларацію подано протягом 20 календарних днів місяця, що настає за місяцем, у якому придбано землю (абзац перший п. 286.4 ПКУ).

Якщо ж це зроблено після 20-го числа, але не пізніше 30-го числа місяця, що йде за місяцем, у якому було придбано землю, то підприємство уникає лише нарахування самоштрафу.

Річ у тому, що тільки після цієї дати зобов’язання, відображені у річній декларації за період, в якому набуто права власності на землю, стануть узгодженими, а отже, підприємству ще не потрібно при заповненні ряд. 5 декларації нараховувати самоштраф. Хоча в цьому випадку вам не уникнути штрафу за несвоєчасне подання декларації.

Тому радимо своєчасно подавати уточнюючу декларацію, щоб не сплачувати зайвого.

Для наочності відобразимо на рисунку (див. на с. 9) порядок заповнення уточнюючої декларації у випадку придбання нової земділянки.

Увага! Вищесказане стосується і випадку укладання нового договору оренди. Відмінність тільки в тому, що:

— нараховувати орендну плату слід не з початку місяця, в якому укладено договір оренди, а з дати, коли землю передано в користування;

— при уточненні даних у раніше поданій декларації слід заповнювати розділи II та III.