Почнемо з найголовнішого. А саме: за якою формою декларації платники земельного податку будуть звітувати за 2018 рік?

Форма декларації

Для платників земельного податку звітність за 2018 рік вперше складатиметься за новою формою декларації.

Чинну наразі редакцію «земельної» декларації затверджено наказом Мінфіну від 16.06.2015 р. № 560 (у редакції наказу від 23.01.2017 р. № 9)

Відповідно до роз’яснень податківців, ця форма декларації буде використовуватися для складання звітності (хоч річної, хоч помісячної) починаючи з 01.01.2018 р. Причому ця ж форма буде використовуватися у тому числі і для самостійного виправлення помилок, допущених у податковій звітності за попередні звітні (податкові) періоди (див. консультацію із БЗ, підкатегорія 112.05).

Нова форма, як і раніше, є спільною для обох складових плати за землю. Тож більшість принципів складання декларації щодо земельного податку можуть взяти до уваги також і ті, хто сплачує «земельну» орендну плату.

У новій формі в цілому немає відчутних змін порівняно з попередньою. Але у основній частині є деякі зміни. І не забувайте: якщо у вас є право на пільги із земельного податку — ви все одно зобов’язані подавати «земельну» декларацію (див. консультацію із БЗ, підкатегорія 112.05). Більше того, інформацію про пільги треба зазначати у спеціальних колонках розділу І декларації (колонки 14 — 16).

Куди подавати декларацію?

За загальним правилом «земельна» декларація подається за місцезнаходженням земельної ділянки (п. 286.2 ПКУ). Що це означає? Наприклад, якщо у платника декілька земельних ділянок, розташованих на території однієї сільської, селищної чи міської ради (код КОАТУУ один і той самий), то платник щодо всіх таких ділянок може подавати одну «загальну» декларацію.

Інша справа, якщо земельні ділянки знаходяться на території різних адміністративно-територіальних одиниць (коди органів місцевого самоврядування за місцезнаходженням земельної ділянки за КОАТУУ різні). У такому разі платник зобов’язаний подати окрему «земельну» декларацію щодо кожного місцезнаходження земельної ділянки.

Декларація подається за кожним кодом КОАТУУ (див. консультацію із БЗ, підкатегорія 112.05). Тобто, наприклад, якщо платник має три земельних ділянки на території одного адміністративного району (або декількох районів, які обслуговуються одним контролюючим органом) та ще одну ділянку — на території іншого району, але у всіх ділянок КОАТУУ різні, платник подає чотири «земельні» декларації.

При цьому перед тим як подати звітність за земельну ділянку, розміщену на території іншої територіальної громади, ніж місце його реєстрації, підприємство повинне стати на облік за місцезнаходженням такої ділянки як за неосновним місцем обліку. Строк для цього йому визначений — 10 робочих днів після реєстрації відповідного права на землю (пп. 7.1, 7.2 Порядку № 1588).

А якщо земельні ділянки розташовані на території однієї адміністративно-територіальної одиниці (КОАТУУ той самий), але за одну з них суб’єкт сплачує земельний податок, а за іншу — орендну плату? Чи можна відзвітувати за них в одній декларації? Це питання було актуальним протягом багатьох років. Податківці продовжують наполягати, що декларації за різними видами плати за землю треба подавати окремо (див. БЗ, підкатегорія 112.05).

Довідка про розмір нормативної грошової оцінки

Із попередньої статті ви вже знаєте, що земельний податок визначається на підставі нормативної грошової оцінки (п. 289.1 ПКУ). У зв’язку з цим існує певна особливість у поданні першої «земельної» декларації. Тобто тоді, коли платник звітує за той період, в якому він уперше набув статусу платника земельного податку. У цьому випадку разом із декларацією подається довідка (витяг) про розмір нормативної грошової оцінки земельної ділянки (п. 286.2 ПКУ).

Ця довідка, як і раніше, подається в паперовому вигляді. Адже можливість подавати її в електронному вигляді наразі не реалізовано (див. «Вісник. Офіційно про податки», 2018, № 3 і консультацію із БЗ, підкатегорія 112.05, яка наразі втратила чинність).

Вочевидь, надати відомості про нормативну грошову оцінку нововідведених земельних ділянок потрібно і тоді, коли до цього суб’єкт господарювання вже був платником земельного податку, але надавав такі відомості щодо інших земельних ділянок. Надалі таку довідку разом із декларацією платнику слід подавати лише тоді, якщо затверджено нову нормативну грошову оцінку.

Причому податківці наголошують, що необов’язково подавати оригінал зазначеної довідки — цілком підійде й копія, на вибір платника (див. консультацію із БЗ, підкатегорія 112.05). А якщо ви уточнюєте податкове зобов’язання у зв’язку із тим, що запізно дізналися про затвердження нової нормативної грошової оцінки? В такому випадку ви повинні уточнити показники декларації з плати за землю з моменту, коли набрало чинності затверджене уповноваженим органом рішення щодо нової нормативної грошової оцінки (див. іншу консультацію із БЗ, підкатегорія 112.05). Вочевидь, разом з уточнюючою декларацією у цьому випадку слід подавати нову довідку про нормативну грошову оцінку, адже ви її ще не подавали.

Нарешті, якщо навіть ви взагалі не подасте таку довідку — «земельну» декларацію у вас все одно мусять прийняти. Бо ж зазначена довідка не є частиною декларації, вона має виключно інформаційний характер (див. БЗ, підкатегорія 112.05).

Заповнення «земельної» декларації

Після того, як ми визначилися з порядком, у якому подається «земельна» декларація, давайте перейдемо до головного — як, власне, її заповнювати.

Відразу скажемо, що

спеціального порядку, який би визначав, як це робити, як і раніше, не існує

Тому заповнювати «земельну» декларацію доводиться керуючись текстовою частиною таблиць декларації та примітками до них. Окрім цього, слід використовувати дані правовстановлюючих документів на землю.

Вступна частина декларації

Вступна частина «земельної» декларації наразі складається із семи рядків. Принцип їх заповнення порівняно із попередньою формою практично не змінився. Єдина зміна — у новій формі декларації передбачено загальне для юросіб і для фізосіб-підприємців поле 3 «Податковий номер платника податку або серія та номер паспорта». Юрособи у цьому полі зазначають код ЄДРПОУ. Фізособи декларацію із земельного податку не подають, тому реєстраційний номер облікової картки — тільки для платників орендної плати.

Решта полів вступної частини декларації заповнюється так само, як і у попередній декларації. Тож за детальною інструкцією щодо заповнення вступної частини декларації відсилаємо вас до статті у «Податки та бухгалтерський облік», 2016, № 10, с. 10. А у цій статті нагадаємо тільки про деякі поля вступної частини (ті, які викликають запитання).

Зокрема, графа «починаючи з» поля 1 заповнюється у разі набуття протягом року платником прав власності на нововідведену земельну ділянку. У графі «починаючи з» вказується число та місяць набуття права власності на земельну ділянку. Якщо у різні періоди (місяці) календарного звітного року платник набуває прав власності на земельні ділянки (незалежно від того, на одній чи ні території органу місцевого самоврядування знаходяться земельні ділянки) декларація подається за кожним фактом набуття. Декларація подається протягом 20 календарних днів місяця, що настає за місяцем, у якому набуто права на земельну ділянку (див. консультацію із БЗ, підкатегорія 112.05). Ця графа заповнюється у форматі «число.місяць». Порядковий номер податкового (звітного) місяця проставляється арабськими цифрами (для чисел з однієї цифри в першому полі проставляється «0»).

Графа «з урахуванням уточнень з» заповнюється, коли платник на поточний рік подав звітну декларацію, а потім: (1) отримав право власності (або користування) на іншу земельну ділянку у тому ж населеному пункті; (2) протягом року змінилося функціональне використання землі; (3) настали інші фактори, що впливають на розмір податкового зобов’язання з земельного податку; (4) виявленні помилки. В усіх цих випадках платник має подати уточнюючу декларацію, в якій заповнює графу «з урахуванням уточнень з», тобто вказує число та місяць, коли відбулися зміни, що вплинули на розмір податкового зобов’язання (див. іншу консультацію із БЗ, підкатегорія 112.05). Декларація подається протягом 20 календарних днів місяця, що настає за місяцем, у якому відбулися зміни (абзац другий п. 286.4 ПКУ). Ця графа теж заповнюється у форматі «число/місяць». Порядковий номер податкового (звітного) місяця проставляється арабськими цифрами (для чисел з однієї цифри в першому полі проставляється «0»).

Тепер перейдемо до основної частини.

Основна частина декларації

Основна частина «земельної» декларації порівняно з попередньою підкоригована деякими косметичними змінами. Але в цілому принцип розрахунку земельного податку залишився таким самим, як і раніше. А саме:

земельний податок, як і раніше, визначається окремо за кожною земельною ділянкою і окремо за різними категоріями земель

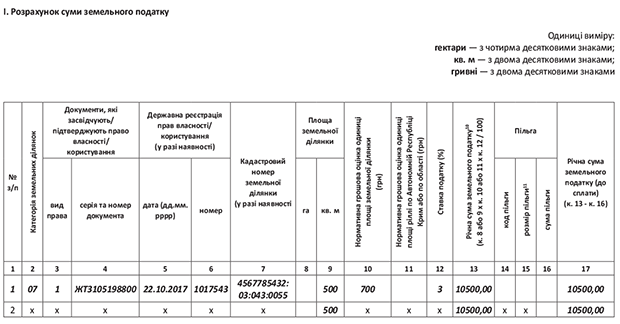

Розділ І основної частини декларації (призначений для розрахунку суми земельного податку) складається із 17 колонок. Давайте подивимося, що потрібно відображати в них. Оскільки порядок заповнення колонок 2 — 7 практично не змінився* порівняно з попередньою декларацією, про них не згадуватимемо. Про решту колонок скажемо у таблиці.

* Хіба що у колонці 5 дату відтепер треба зазначати у форматі «число.місяць.рік», а не «місяць.рік», як раніше.

Таблиця 1. Правила заповнення розділу І «земельної» декларації

| Номер колонки | Що зазначається у колонці |

| «Площа земельної ділянки» | |

| 8, 9 | Зазначається площа земельної ділянки, за якою сплачується земельний податок. Отут є новинка нині чинної форми «земельної» декларації порівняно з попередньою. Якщо раніше площа земельної ділянки зазначалася тільки у гектарах, то наразі площа зазначається: (1) у колонці 8 — у гектарах (з чотирма десятковими знаками після коми); (2) у колонці 9 — у квадратних метрах (з вдома десятковими знаками після коми); |

| Роз’яснення фіскалів не дають однозначної відповіді на запитання, в яких випадках заповнюється колонка 8, а в яких колонка 9 (див., наприклад, лист ГУ ДФС у Харківській обл. від 31.10.2017 р. № 2451/ІПК/20-40-12-03-21). Однак, виходячи з попереднього досвіду, можемо припустити, що колонка 9 заповнюється тоді, коли нормативна грошова оцінка земельної ділянки проведена і її площа встановлюється у квадратних метрах. Зазвичай у витягу про розмір нормативної грошової оцінки таких ділянок площа зазначається саме у квадратних метрах. Натомість колонка 8 заповнюється тоді, коли нормативна грошова оцінка НЕ проведена і площа земельної ділянки зазначається в гектарах. Щодо «непроведених» земельних ділянок витягів немає, а у держактах або у свідоцтвах про право власності на землю їх площа зазвичай зазначається у гектарах. Втім, буває і таке, що у витягу «проведених» земельних ділянок площа зазначається у гектарах. Тоді теж логічніше заповнити колонку 8. У будь-якому випадку алгоритм заповнення декларації (формула колонки 13) «натякає», що заповнюється або колонка 8, або колонка 9. Тобто разом обидві колонки, призначені для площі земельної ділянки, не заповнюються. А взагалі не особливо переймайтеся тим, у яку саме колонку вам ставити площу ваших земельних ділянок. Головне — правильно розрахувати суму податку. Навіть якщо у вас площа ділянки у гектарах, а ви її правильно переведете у квадратні метри і зазначите у колонці 9 — жодних санкцій до вас не може бути застосовано. Навіть адмінштраф за неправильно заповнену декларацію «підшити» не вийде, бо порядку заповнення «земельної» декларації як такого не існує... | |

| «Нормативна грошова оцінка одинці площі земельної ділянки» | |

| 10 | Заповнюється тими платниками, які сплачують податок за земельні ділянки, нормативну грошову оцінку яких проведено (ст. 274 ПКУ). Зазначається чинна на момент подання декларації нормативна грошова оцінка земельної ділянки, за яку сплачується податок. Така нормативна грошова оцінка зазначається у гривнях з вдома десятковими знаками з урахуванням індексації. Зверніть увагу: у цій колонці вказуємо нормативну грошову оцінку не за всю земельну ділянку, а за одиницю її площі (для ділянок, нормативну грошову оцінку яких проведено, це, як правило, квадратний метр). Для того, аби це підкреслити, назву колонки навіть змінили порівняно з попередньою формою декларації. Зауважте: тут зазначаєте нормативну грошову оцінку за ту одиницю площі, в якій ви зазначили площу земельної ділянки. Тобто якщо площу ви зазначили у квадратних метрах, то і нормативну грошову оцінку зазначаємо за квадратний метр |

| «Нормативна грошова оцінка одиниці площі ріллі по Автономній Республіці Крим або по області» | |

| 11 | Заповнюється тими платниками, які сплачують податок за земельні ділянки, нормативну грошову оцінку яких не проведено (ст. 277 ПКУ). Зазначається чинна на момент подання декларації нормативна грошова оцінка одиниці площі ріллі по АР Крим або по області, на території якої знаходиться земельна ділянка, за яку сплачується податок. Як і для попереднього рядка, зазначається у гривнях з двома десятковими знаками з урахуванням вищезазначених коефіцієнтів індексації (ст. 289 ПКУ). Зазначається за одиницю площі ріллі. Зазначаємо нормативну грошову оцінку за ту одиницю площі, у якій ми зазначили площу земельної ділянки (для ділянок, нормативну грошову оцінку яких НЕ проведено, це, як правило, гектар) |

| «Ставка податку (%)» | |

| 12 | Зазначається чинна ставка земельного податку (у відсотках до нормативної грошової оцінки). Ще раз нагадаємо, що така ставка затверджується рішенням органів місцевого самоврядування — тих, чиї повноваження поширюються на територію, на якій знаходиться земельна ділянка, за яку сплачується податок (ст. 284 ПКУ) |

| «Річна сума земельного податку» | |

| 13 | Зазначається загальна сума земельного податку, обрахована шляхом добутку ставки податку і бази оподаткування. Тобто земельний податок розраховується: — за земельні ділянки, площу яких визначено у квадратних метрах, — за формулою: (колонка 9) х (колонка 10) х (колонка 12); — за земельні ділянки, площу яких визначено у гектарах, — за формулою: (колонка 8) х (колонка 11) х (колонка 12) |

| «код пільги» | |

| 14 | Зазначається код пільги згідно з Довідником податкових пільг. Наразі актуальним є Довідник № 85/1, затверджений наказом ДФСУ від 29.12.2017 р. У зазначеному Довіднику пільги зі сплати земельного податку мають коди починаючи з 18010510 (пільги, встановлені місцевими органами влади) і до 18010588 (пільга, встановлена п.п. 282.1.5 ПКУ). А якщо ви маєте у власності чи в користуванні «необ’єктні» земельні ділянки (ст. 283 ПКУ) — вам потрібно звернутися до Довідника № 85/2, затвердженого наказом ДФСУ від 29.12.2017 р. Коди для вас у цьому Довіднику — починаючи з 18010504 до 18010584. Зверніть увагу: у Довіднику № 85/2 є також коди для «АТОшних» земель (18010589 і 18010590), хоча за такі земельні ділянки фіскали дозволяють не подавати декларацію |

| «розмір пільги» | |

| 15 | Зазначається розмір пільги відповідно до законодавства та/або рішення органів виконавчої влади або органів місцевого самоврядування, яким пільгу надано. Розміром пільги вважається площа земельної ділянки, яка звільняється від оподаткування земельним податком. Як і у випадку із колонками 8 і 9, зазначення пільгованої площі земельної ділянки допускається у гектарах або в квадратних метрах. Але в принципі програмне забезпечення дозволяє зазначати розмір пільги і у відсотках або іншим чином залежно від того, як установлено конкретну пільгу. На розрахунок суми податку до сплати ця колонка сама по собі не впливає і зазначається радше довідково |

| «сума пільги» | |

| 16 | Зазначається сума пільги (фактично — сума земельного податку), яка припадає на площу земельної ділянки, в межах якої встановлюється пільга. На суму пільги зі сплати земельного податку зменшується показник річної суми земельного податку по відповідній земельній ділянці, щодо якої надано пільгу (див. роз’яснення ГУ ДФС у Чернігівській обл. від 15.01.2018 р.*). Якщо пільгується вся земельна ділянка, значення колонки 16 дорівнює значенню колонки 13 |

| «Річна сума земельного податку (до сплати) (к. 13 - к. 16)» | |

| 17 | Зазначається загальна сума земельного податку, яка підлягає сплаті (різниця між сумою нарахованого податку і сумою пільги). Тобто у цій колонці відображається різниця між значенням колонки 13 і колонки 16. Якщо пільга зі сплати земельного податку по відповідній земельній ділянці відсутня, то показник графи 13 дорівнює показнику графи 17 |

* Див.: http://ch.sfs.gov.ua/media-ark/news-ark/322927.html.

Насамкінець зауважимо: оскільки розділ І заповнюється окремо за кожною земельною ділянкою — кількість рядків у ньому платник за потреби може збільшити. Це передбачає примітка № 12 до «земельної» декларації.

Тепер переходимо до розділу ІІІ «земельної» декларації. Його призначено для розрахунку вже не суми податку, а суми податкового зобов’язання. Особливістю розділу ІІІ «земельної» декларації є те, що зазначену у колонці 3 суму вам потрібно буде розбити по місяцях і зазначити рівними частинами у колонках 4 — 15. Це пов’язано з особливостями сплати земельного податку.

У цьому розділі 9 рядків, але більшість із них заповнюють лише в одному випадку — якщо ви виправляєте помилки, допущені в попередніх деклараціях. У цьому випадку ви у вступній частині декларації ставите відмітку «Х» навпроти типу «Уточнююча» і заповнюєте декларацію так, як вона мала б бути заповнена у тому періоді, який ви уточнюєте. Така уточнююча декларація може подаватися або як самостійний документ, або як додаток до звітної декларації.

Зауважте! В одній декларації можна виправити помилки тільки за один звітний період (див. листи ГУ ДФС у Запорізькій обл. від 15.06.2017 р. № 647/ІПК/08-01-12-03-09 і від 07.07.2017 р. № 1039/ІПК/08-01-12-03-09). А от виправити в одній декларації помилки за місяцями, за які земельний податок вже сплачено і за якими строк сплати не настав, — можливо, хоча у новій формі декларації це і тягне за собою певні проблеми.

Давайте розглянемо також і розділ ІІІ у формі таблиці!

Таблиця 2. Правила заповнення розділу ІІІ «земельної» декларації

| Номер рядка | Що зазначається у рядку |

| «Нараховано на 20__ рік, усього» | |

| 3 | Зазначається загальна сума земельного податку, нарахована платником за рік за всіма земельними ділянками. Значення колонки 3 рядка має дорівнювати значенню колонки 17 рядка «Всього» розділу I декларації |

| «Нараховано на 20__ рік за даними раніше поданої декларації (р. 3 декларації, що уточнюється)» | |

| 4* | Зазначається сума податкових зобов’язань за даними декларації, яка уточнюється. Тобто загальна річна сума податкових зобов’язань, зазначена у декларації, що виправляється |

| «Нараховано до збільшення податкового зобов’язання (позитивне значення (р. 3 - р. 4))» | |

| 5* | Цей рядок заповнюється тоді, коли ви задекларували в декларації поточного року менше податкових зобов’язань, ніж повинні були. Відповідно, у вас неправильно визначена сума щомісячного платежу. В цьому випадку ви у колонці 3 цього рядка відображаєте загальну суму донарахованого податкового зобов’язання, а у колонках 4 — 15 — розбиваєте цю суму на рівні частини |

| «Нараховано до зменшення податкового зобов’язання (позитивне значення (р. 4 - р. 3))» | |

| 6* | Цей рядок заповнюється тоді, коли ви задекларували в декларації поточного року більше податкових зобов’язань, ніж повинні були. В цьому випадку ви у колонці 3 цього рядка відображаєте загальну суму надміру нарахованого податкового зобов’язання, а у колонках 4 — 15 — розбиваєте цю суму на рівні частини |

| «Сума штрафу (к. 4 - 15 р. 7 х 3 % або 5 %)» | |

| 7* | Цей рядок заповнюється тільки в тому випадку, коли має місце недоплата земельного податку. Якщо ви потрапили у таку халепу — у цьому рядку зазначається сума «самоштрафу», який нараховується згідно з п. 50.1 ПКУ на суму недоплати податку. Нагадаємо, що сума такого штрафу складає 3 % у тому випадку, коли уточнююча декларація подається як самостійний документ, і 5 % — якщо така декларація подається як додаток до поточної декларації. Зверніть увагу! Наразі у декларації не виокремлюються місяці, за якими строк сплати земельного податку вже сплив, а за якими — ще не настав. Але ідея залишається тією самою: «самоштраф» нараховується тільки щодо тих місяців, за якими податкове зобов’язання вже фактично сплачене у меншій сумі |

| «Сума пені» | |

| 8* | Цей рядок, як і попередній, заповнюється лише у випадку недоплати земельного податку, яка спричиняє нарахування пені (якщо ви не самовиправилися у строк, визначений згідно з п. 129.9 ПКУ). В останньому випадку пеня нараховується за правилами п.п. 129.1.3 ПКУ, а сума пені потрапить до цього рядка. Порядок розрахунку пені у випадку самовиправлення помилок ми детально описували у «Податки та бухгалтерський облік», 2016, № 85, с. 43. Не забувайте тільки, що починаючи з 2017 року ми пеню при самовиправленні розраховуємо виходячи зі 100 % облікової ставки НБУ (п. 129.4 ПКУ). І ще. Досить недавно фіскали визнали, що якщо ви узагалі не зазначите у декларації пеню, вони її порахують самі, а вам нарахують адмінштраф згідно зі ст. 1632 КпАП. Про це фіскали заявили у консультації із БЗ, підкатегорія 138.02 (наш коментар до зазначеної консультації читайте у «Податки та бухгалтерський облік», 2017, № 49, с. 5) |

| * Заповнюється лише у випадку уточнення податкових зобов’язань, задекларованих у раніше поданих деклараціях (див примітку 14 до «земельної» декларації. | |

Ну і якщо маєте чим доповнити декларацію згідно з п. 46.4 ПКУ — у вас буде заповнено рядок 9 і поле «Зміст доповнення».

Наостанок — приклад заповнення розділу І «земельної» декларації (див. с. 16). Приклад заповнення розділу ІІІ ми тут не наводимо, але зрозуміло, що в колонці 3 рядка 3 розділу ІІІ буде зазначено суму 10500 грн., а в колонках 4 — 15 рядка 3 розділу ІІІ — суму місячного земельного податку до сплати (875 грн.).

Тепер переходимо до іншого виду плати за землю — орендної плати.