Чому виникає помилка

Якщо платник плати за землю допустив помилку у звітній декларації з плати за землю, наприклад виявив лише у жовтні, що новостворена територіальна громада, де знаходяться землі, затвердила ще 01.08.2018 р. нову ставку плати за землю, то вихід один — подати уточнюючу декларацію.

Правила її заповнення шукайте на с. 5 цього номера. Особливістю заповнення такої уточнюючої декларації буде те, що у розд. I уточнюючої декларації вам слід відобразити

правильно нараховані дані щодо всіх земель, які знаходяться на одній території (один код КОАТУУ)

Після цього переходимо до заповнення розд. III. Якщо мова йде про збільшення протягом року ставки податку, то підприємство у розд. III уточнюючої декларації має донарахувати податок. Тобто у результаті порівняння показників ряд. 3 і 4 розд. IIІ різниця має лягти на ряд. 5.

При цьому якщо платник дізнався, що ставка податку змінилася до дати закінчення граничного строку сплати податкових зобов’язань за період, в якому відбулися такі зміни, то на цьому заповнення декларації закінчується. Якщо ж це відбулося після цієї дати, то доведеться нарахувати і самоштраф (ряд. 7), а можливо, і пеню (ряд. 8).

Водночас через вимкнення функції автоматичного заповнення декларації відомі випадки, коли помилково суму донарахованого податку платник відображав не в тому рядку. Наприклад не в ряд. 5, а в ряд. 6 (у ньому відображають суму податку до зменшення).

Якщо так сталося, то по особовому рахунку платника податку відбулося не збільшення суми раніше нарахованого податку (як мало бути), а зменшення. Тому виникає запитання — а як же виправити таку помилку?

Варіанти виправлення

Iснує думка, що для виправлення такої помилки підприємство має просто подати до податкової, в яку було подано неправильну уточнюючу декларацію, листа з проханням анулювати дані, відображені в такій декларації. I після цього можете подати правильно заповнену уточнюючу декларацію. Без урахування даних, що були зазначені у помилковій уточнюючій декларації. Такий алгоритм виправлення просувають деякі місцеві податківці.

Відразу зазначимо: так виправляти помилку, допущену у уточнюючій декларації, не можна. Річ у тому, що

у ПКУ не передбачено такого інструменту виправлення помилок, як відкликання раніше поданої декларації

Виправити помилку у декларації, як у звітній, так і в уточнюючій, можна лише шляхом подання уточнюючої декларації (ст. 50 ПКУ). Як говориться: «Клин клином вибивають!».

До відома! Якщо платник скористається «відкличним» способом виправлення помилок, допущених в уточнюючій декларації, то лише нашкодить сам собі. Він не тільки не виправить помилку, а ще більше заплутає самого себе. А це в подальшому може призвести до нових помилок при виправленні такої помилки.

На наш погляд, щоб виправити цю помилку, у підприємства є лише один варіант подати уточнюючу декларацію.

Заповнення уточнюючої декларації

Щоб виправити помилку, допущену в уточнюючій декларації потрібно здійснити такі дії:

1) правильно заповнити розд. I другої уточнюючої декларації щодо всіх земель, які знаходяться на одній території (один код КОАТУУ). При цьому нарахувати податок у розд. I за ділянками, ставки податку щодо яких змінилися, слід з урахуванням такої зміни.

Тобто вам потрібно щодо таких ділянок нарахувати податок у двох рядках:

— у першому — виходячи з розміру старої ставки і періоду її дії (з початку року і до дати початку дії нової ставки);

— у другому — виходячи з розміру нової ставки і періоду її дії (з дати початку дії нової ставки і до кінця року).

Увага! Для розрахунку податку в кожному рядку розд. I слід зазначити у графі 17 річну суму земельного податку. При цьому оскільки протягом року діяли дві ставки (окрема ставка податку діяла не цілий рік, а певний проміжок часу), формулу для розрахунку річної суми податку у графі 17 застосовувати не можна. Тому

при заповненні декларації в електронній формі слід вимкнути автоматичний розрахунок і розрахувати податок, виходячи з розміру ставки і періоду її дії

Нашу позицію підтверджують і податківці у категорії 112.05 БЗ;

2) перенести нарахований податок за двома ставками із графи 17 розд. I до ряд. 3 розд. III цієї уточнюючої декларації. Його у межах ряд. 3 потрібно розбити між місяцями року. При цьому робити це слід з урахуванням періоду дії різних ставок податку;

3) визначити розмір податку, який розраховується у вас за особовим рахунком, і проставити його у ряд. 4 розд. III уточнюючої декларації. За загальним правилом у цей рядок при допущенні помилки у раніше поданій уточнюючій декларації слід переносити дані з ряд. 3 розд. III уточнюючої декларації, в якій допустили помилку, оскільки зазвичай саме ці дані і проходять по особовому рахунку.

Водночас коли при поданні помилкової уточнюючої декларації вказали дані не в тому коригуючому рядку, наприклад у ряд. 6 замість ряд. 5 (як у нашому випадку), то для заповнення ряд. 4 розд. III поточної (другої) уточнюючої декларації брати дані із ряд. 3 розд. III помилкової (першої) уточнюючої декларації не можна. У ряд. 3 розд. III помилкової уточнюючої декларації в цьому випадку стоять не ті дані, що проходять по особовому рахунку.

Суму, яку необхідно зазначити у ряд. 4 розд. III, слід розрахувати самостійно. Щоб це зробити, коли у першій уточнюючій декларації помилково вказали дані у ряд. 6, а не в ряд. 5, слід відняти від показника ряд. 3 (правильних даних), зазначеного у поточній (другій) уточнюючій декларації, подвійне значення розміру ряд. 6, що був помилково заповнений у помилковій (першій) уточнюючій декларації (ряд. 6 помилкової уточнюючої декларації слід помножити на 2).

Увага! Якщо ви у помилковій уточнюючій декларації замість даних ряд. 6 вказали інформацію у ряд. 5, то щоб виправити помилку у ряд. 4 поточної уточнюючої декларації, слід навести показник ряд. 3 розд. III, збільшений на подвійний показник ряд. 5 помилкової уточнюючої декларації;

4) після цього різницю, що виникне за алгоритмом, прописаним в уточнюючій декларації, потрібно показати в ряд. 5 (чи 6).

Якщо буде заповнено ряд. 5 розд. III, то доведеться нарахувати самоштраф за періодами поточного року, за які минув строк сплати (минулі періоди). Ну і звичайно, не слід забувати про нарахування пені, якщо з дати недоплати податкових зобов’язань, вказаних у ряд. 5, минуло 90 днів.

До відома! Такий алгоритм виправлення помилок потрібно застосовувати у випадку допущення помилок при уточненні показників річної декларації як із земельного податку, так і з орендної плати.

При цьому не має значення, що стало причиною уточнення, — зміна ставки, розміру НГО чи банальна помилка, допущена при заповненні декларації.

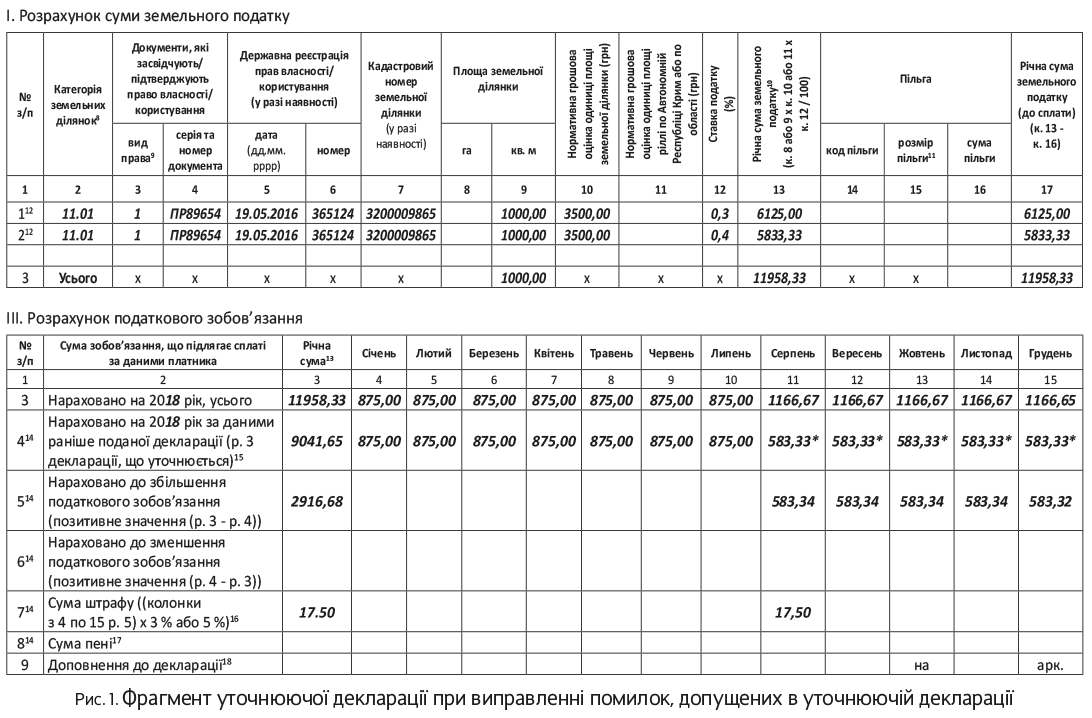

Для наочності на прикладі (див. рисунок на с. 18) покажемо, як саме слід виправити помилку, коли з 01.08.2018 р. нова територіальна громада затвердила нову ставку плати за землю (збільшила її з 0,3 % до 0,4 %). Помилку виправлено тільки після закінчення сплати зобов’язань за серпень 2018 року.

* Якщо б уточнююча декларація була заповнена правильно, то у ряд. 5 після уточнення мала б стояти щомісячна сума 291,67 грн. (1166,67 - 875). Водночас оскільки ця сума потрапила у ряд. 6, то вона замість збільшення зменшила нарахований податок на цю суму. Тобто щоб вийти на правильну місячну суму, слід від показника ряд. 3 поточної уточнюючої декларації відняти подвійний розмір показника, який був зазначений не в тій графі раніше поданої уточнюючої декларації (1166,67 - 291,67 х 2).