Нагадаємо, що податок на нерухомість, як і решту місцевих податків, декларують наперед до кінця року. При цьому річну суму розбивають на 4 рівні частини і сплачують щоквартально до 30 числа місяця, що настає за звітним кварталом (п.п. «б» п.п. 266.10.1 ПКУ).

Добре, якщо протягом року не трапиться жодних сюрпризів. Проте так буває не завжди.

По-перше, ви самостійно можете виявити помилки, причому як у минулорічних звітних деклараціях, так і у поточній. Такі помилки слід виправити.

По-друге, протягом року можуть статися певні кількісні чи якісні зміни у складі об’єктів нерухомості, за якими ви розрахували податок до кінця року виходячи з їх незмінності. Вони (придбання/створення/добудова, продаж/зруйнування/знищення тощо) хоч і не є помилками, однак, безперечно, впливають на річну суму податку. Тож їх теж треба урахувати у цьогорічній звітності, відкоригувавши при цьому попередні показники.

Розглянемо кожну з цих причин окремо.

Виправлення помилок

Звісно, усі можливі помилки тут перерахувати не вдасться. Рекомендації щодо виправлення кількох найбільш поширених податківці навели у БЗ 106.07. Серед них помилка у коді типу об’єкта нерухомості, загальній площі об’єкта, ставці податку тощо.

Головне, що треба взяти на озброєння із цих роз’яснень: «самоштраф» слід нараховувати на суми недоплати податкового зобов’язання минулих податкових періодів або періодів поточного року, термін сплати за якими на момент подання уточнюючої декларації (УД) минув. Як і де саме в УД показують такий штраф, розповімо нижче.

Виправлення помилок минулих років. Якщо помилилися одночасно щодо об’єктів житлової і нежитлової нерухомості, то подати доведеться дві УД. Цю тезу податківці пояснюють це особливістю обробки УД (див. Методрекомендації № 11897).

При заповненні ряд. 7 у кожній з них пройде лише частина зобов’язань із звітної декларації за відповідний рік, яка відноситься на об’єкти житлової і нежитлової нерухомості. Але важливіше інше.

Якщо помилки спричиняють як переплату (скажімо, за об’єктами нежитлової нерухомості), так і недоплату (за житловою) або навпаки, то незважаючи на те, що подаються дві різні УД, результат уточнення слід розглядати «в комплексі».

Тобто якщо переплата податку перевищує недоплату, то нараховувати «самоштраф» не потрібно (див. приклад 1 у Методрекомендаціях № 11897).

Виправлення помилок поточного року. Тут варто, мабуть, повторити ще раз: фіскали велять нараховувати «самоштраф» тільки на суму зобов’язань, граничний строк сплати яких минув на момент подання УД. Пояснюється це тим, що суми податку, задекларовані у цьогорічній звітності за відповідні квартали, вважатимуться узгодженими тільки після закінчення граничного строку сплати авансового внеску за кожен квартал.

Додатково звернемо вашу увагу на порядок виправлення доволі поширеної помилки: у звітній декларації неправильно зазначили код органу місцевого самоврядування за місцезнаходженням об’єкта нерухомості за КОАТУУ. Якщо таку помилку виявили самостійно, маєте подати (див. БЗ 106.07):

— за КОАТУУ, який зазначено неправильно, — УД, де відобразити суму податку до зменшення;

— за правильним КОАТУУ — звітну декларацію.

При цьому фіскали нічого не кажуть про можливі штрафи. Однак в аналогічній консультації щодо земподатку (БЗ 112.05) твердо заявляють, що внаслідок подання декларації з неправильно зазначеним КОАТУУ, за кодом КОАТУУ, де фактично розташована земельна ділянка, виникає факт неподання або несвоєчасного подання декларації. Отже, до такого платника податку мають застосовуватися штрафні санкції.

Придбання/продаж нерухомості

Принципова відмінність цієї причини внесення змін до податкової звітності від попередньої така: якщо ви дотримали відповідних строків подання УД, визначених ст. 267 ПКУ, то відкоригувати вам доведеться лише показники майбутніх періодів. У минулих періодах жодних змін не відбувається, тож їх не чіпаєте.

Це у сукупності означає, що уточнення за цією причиною не може призвести до необхідності нараховувати «самоштраф».

Заповнюємо уточненку

Незалежно від того, з яких причин доводиться виправляти «нерухому» звітність, з цією метою використовують УД. Окремої форми такої декларації не існує, тож беремо ту, що затверджена наказом Мінфіну від 10.04.2015 р. № 408, і ставимо в ній відмітку «Уточнююча».

Заповнення такої декларації не дуже відрізняється від того, як на початку року ви заповнювали звітну форму. Звісно, з певними особливостями.

Так, у «шапці» УД в ряд. 1 позначку «Х» потрібно проставити навпроти коду типу декларації 03. У графі «з урахуванням уточнень з» ряд. 2 необхідно зазначити номер місяця (арабськими цифрами), з якого починаєте уточнення податкових зобов’язань.

Що стосується табличної частини УД, то для її заповнення доведеться докласти більше зусиль.

Ще раз підкреслимо головне: якщо виправляєте показники декларації, в якій одночасно значилися об’єкти нежитлової і житлової нерухомості, подати доведеться дві УД. Одну — для об’єктів житлової (з кодом від 1 до 3), іншу — для нежитлової (з кодом від 4 до 9) нерухомості.

У ряд. 1 — 5 УД ви маєте спочатку розрахувати правильний розмір податку за кожним окремим об’єктом нерухомості, власником якого ви є.

У ряд. 6 УД підсумовуєте податок, нарахований правильно, причому як у розрізі кварталів, так і за рік. До ряд. 7 переносите дані ряд. 6 звітної декларації.

Але якщо у звітній декларації ви декларували і житлову, і нежитлову нерухомість, то механічного перенесення не вийде. Потрібно навести раніше розраховані дані саме за тими об’єктами (житловими чи нежитловими), за якими ви проводите уточнення.

Від того, значення якого з рядків — 6 чи 7 — виявиться більшим, залежить подальший порядок заповнення декларації.

Якщо ряд. 6 більше ряд. 7, заповнюєте одночасно ряд. 8 і 9. Заповнений ряд. 9 (недоплата) пов’язаний з ряд. 12 («самоштраф»), який також, можливо, доведеться заповнити в такому разі. Чому можливо? Тому що визначальним тут буде, чи минули строки сплати податку за тими кварталами, які ви уточнюєте. Якщо ні, то штрафу не буде.

Ще один рядок, який, можливо, теж доведеться заповнити за наявності недоплати — ряд. 13. Тут місце для пені. Її, нагадаємо, нараховують, якщо прострочили сплату більше ніж на 90 календарних днів.

Якщо, навпаки, ряд. 7 більше ряд. 6, то має місце переплата. Її суму наводите в ряд. 10 і 11 УД. У такому разі ряд. 12 і 13 заповнювати не треба.

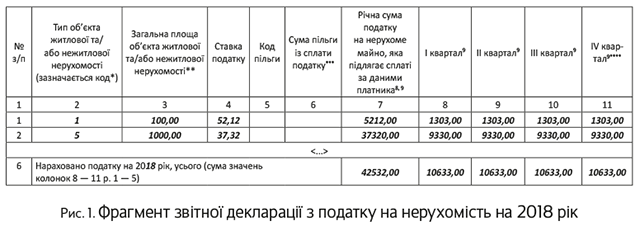

Приклад. Підприємство — власник квартири площею 100 кв. м та офісної будівлі площею 1000 кв. м, розташованих на території з одним кодом КОАТУУ. Cтавки податку на поточний рік для житлової нерухомості — 37,23 грн./кв. м, а для нежитлової — 52,12 грн./кв. м. При заповненні річної звітності (див. рис. 1 на с. 22) бухгалтер переплутав ставки: до житлового об’єкта застосував «нежитлову» ставку і навпаки. Щойно виявили помилку, одразу подали УД (24 жовтня).

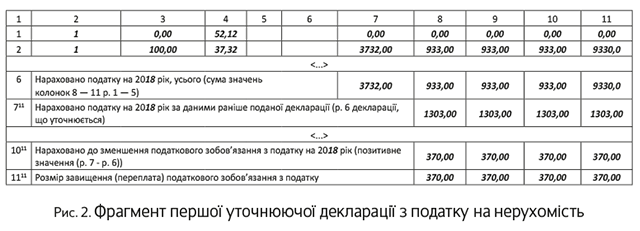

Виправляти цю помилку податківці традиційно рекомендують (БЗ 106.07) двома УД: окремо для об’єктів житлової та нежитлової нерухомості.

Так, для уточнення помилкової ставки податку за житловою нерухомістю в першій УД (рис. 2 на с. 22) у ряд. 1 обнуляєте податкові зобов’язання, нараховані у звітній декларації за тим об’єктом, щодо якого припустилися помилки. Для цього у гр. 2 «Тип об’єкта житлової та/або нежитлової нерухомості (зазначається код)» ставите код типу об’єкта із звітної декларації, у гр. 3 «Загальна площа об’єкта житлової та/або нежитлової нерухомості» — 0,00, у гр. 4 «Ставка податку» — помилкову ставку податку із звітної декларації, у гр. 7 — 11 — 0,00.

А у ряд. 2 першої УД проводите правильні нарахування податку за цим самим об’єктом. Для цього у гр. 2 зазначаєте код типу цього об’єкта, у гр. 3 — його загальну площу, у гр. 4 — виправлену ставку податку, у гр. 7 — 11 обчислюєте податок за виправленою ставкою поквартально та за рік.

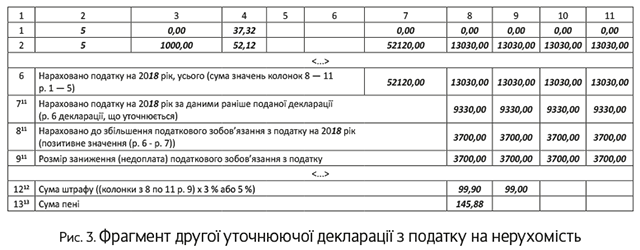

Порядок заповнення ряд. 6 — 11 першої УД не відрізняється від того, який описано вище. Аналогічно заповнюються ряд. 1 — 11 другої УД (рис. 3) для об’єктів нежитлової нерухомості.

Зверніть увагу! За житловою нерухомістю виникла переплата, а за нежитловою — недоплата. Однак через те, що уточнення таких різнотипних об’єктів рознесено по різних деклараціях, недоплата по одній автоматично не згортається з переплатою по іншій! Це треба зробити самому, і тоді «самоштраф» у ряд. 12 визначати із згорнутої суми. І пеню у ряд. 13 теж. Якщо звітуєте у електронному вигляді, для цього треба відключити автозаповнення декларації.

Підтвердженням правомірності такого підходу може слугувати приклад 1 із Методрекомендацій № 11897.