Не повторюватимемо всі теоретичні викладення, які ви зможете підглянути в нашій попередній статті, а лише коротко нагадаємо головні правила складання «ритмічних» ПН:

— складання зведеної ПН — право, а не обов’язок платника. Тому цілком можна не вникати в складання «ритмічних» ПН, а оформляти на кожне постачання індивідуальні ПН;

— необхідною умовою для визнання ритмічності постачань, яке надає підставу НЕ виписувати ПН у день першого постачання, є намір продавця здійснити постачання товарів/послуг одному покупцеві більш ніж один раз на місяць. До речі, скласти зведену ПН можна й у тому випадку, якщо «ритмічні» постачання здійснені за різними договорами (див. лист ГУ ДФС у Херсонській обл. від 21.06.2018 р. № 2756/ІПК/21-22-12-01-08, 101.16 БЗ);

— «ритмічні» постачання платник ПДВ визначає самостійно, виходячи з умов договору (див. листи ДФСУ від 20.04.2018 р. № 1770/6/99-99-15 -03-02-15/ІПК і ОВП ДФС від 10.08.2017 р. № 1575 /ІПК/28-10-01-03-11, 101.16 БЗ);

— «зведено-ритмічні» ПН складають не пізніше за останній день місяця, в якому відбулося «ритмічне» постачання. До речі, робити це можна і частіше. Але тоді підприємство повинне самостійно визначити, з якою періодичністю в межах місяця воно виписуватиме зведені ПН. Періодичність оформлення ПН у такому разі краще зафіксувати в договорі з покупцем (див. листи ДФСУ від 20.04.2018 р. № 1770/6/99-99-15-03-02-15/ІПК, від 16.04.2018 р. № 1599/6/99-99-15-03-02-15/ІПК, 101.16 БЗ);

— касовики права на складання зведеної ритмічної ПН не мають (окрім касовиків з п. 44 підрозд. XX ПКУ) (див. лист ГУ ДФС у Сумській обл. від 28.09.2018 р. № 4213/ІПК/18-28-12-01-44, 101.16 БЗ).

А тепер про те, як заповнюють зведені ПН.

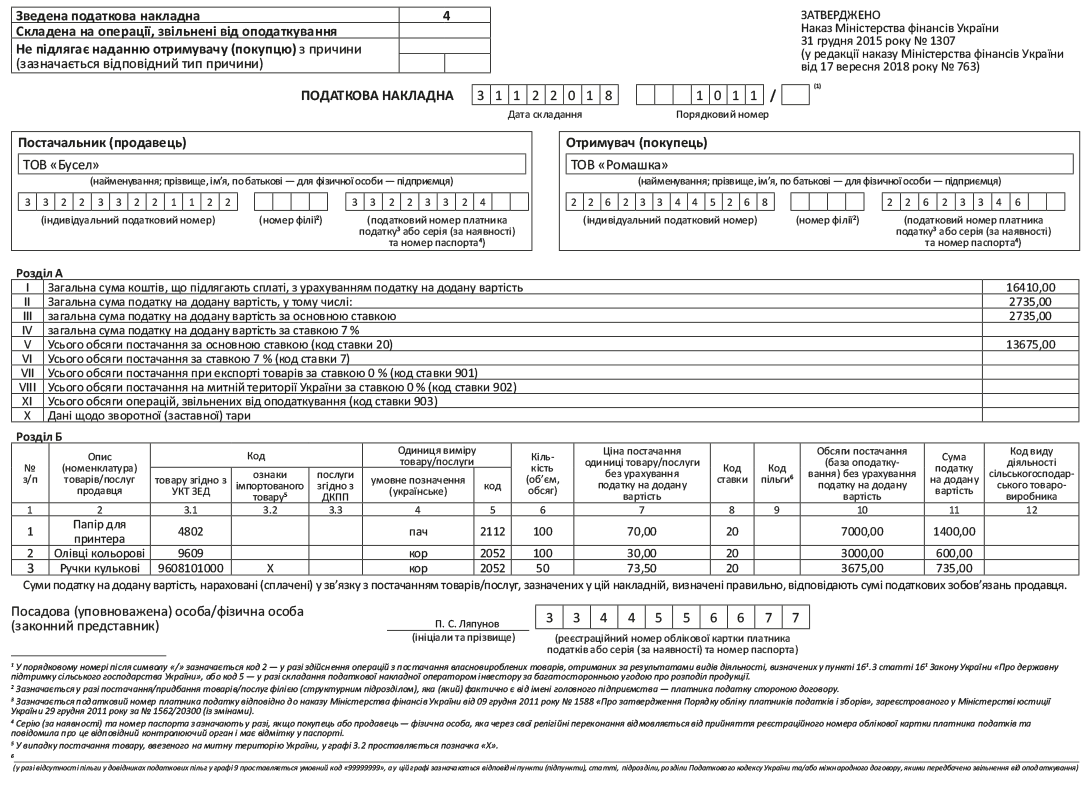

Зведена «ритмічна» ПН на платника ПДВ. Такі ПН виписують на кожного покупця — платника ПДВ «поіменно» (звісно, за умови, що постачання на відповідного контрагента мають «ритмічний» характер).

У лівій верхній частині «зведено-ритмічної» ПН у полі «Зведена податкова накладна» зазначаємо код ознаки «зведеності» «4». Нагадаємо: нові ознаки «зведеності» «1» — «4» прийдуть на зміну «знеособленій» відмітці «Х» з 01.12.2018 р., тобто після набрання чинності останніми змінами до Порядку № 1307 (ср. ).

У графі 2 «Опис (номенклатура) товарів/послуг продавця» табличного розділу Б зазначають усю номенклатуру товарів/послуг, поставлених протягом періоду, за який така ПН складається (п. 19 Порядку № 1307). В іншому жодних особливостей у заповненні таких ПН немає.

Зведена «ритмічна» ПН на НЕплатника ПДВ. На всі «ритмічні» постачання неплатникам ПДВ можна скласти одну зведену ПН* (п. 201.4 ПКУ, 101.16 БЗ). Тобто виписувати окрему зведену ПН на кожного неплатника ПДВ не потрібно.

* Магазини роздрібної торгівлі, що реалізовують за готівку товари кінцевому споживачеві (не зареєстрованому платником ПДВ), розрахунки за які проводять через касу/РРО, банк або платіжний пристрій складають підсумкову, а не зведену «ритмічну» ПН (див. листи ДФСУ від 11.09.2017 р. № 1895/6/99-99-15-03-02-15/ІПК, від 10.07.2017 р. № 1073/6/99-99-15-03-02- 15/ІПК).

Заповнюють «ритмічну» зведену ПН на неплатника так:

— у полі «Зведена податкова накладна» роблять відмітку «4»;

— у полі «Не підлягає наданню отримувачу (покупцю) з причини» проставляють відмітку «Х» і зазначають тип причини 02 «Складена на постачання неплатнику податку»;

— у полі «Отримувач (покупець)» зазначають «Неплатник»;

— у полі «Індивідуальний податковий номер» отримувача (покупця) — умовний ІПН «100000000000»;

— поле «Податковий номер платника податків...» не заповнюють;

— у графі 2 «Номенклатура товарів/послуг продавця» табличної частини зведеної ПН зазначають усю номенклатуру поставлених протягом місяця товарів/послуг (п. 19 Порядку № 1307).

Приклад заповнення зведеної «ритмічної» ПН див. на с. 11.