Про це ж говорять п. 201.7 ПКУ і п. 18 Порядку № 1307, згідно з якими ПН складають на кожне повне або часткове постачання товарів або аванс.

Якщо постачальник протягом дня за одним і тим же договором отримує декілька передоплат (авансів), то ПН потрібно скласти на кожну часткову передоплату

Водночас за роз’ясненнями податківців:

— часткові передоплати, отримані протягом дня від одного і того ж покупця за один і той же товар за одним і тим же договором, можна об’єднати в одну ПН (див. лист ДФСУ від 16.04.2018 р. № 1599/6/99-99-15-03-02 -15/ІПК, 101.16 БЗ);

— не можна розбивати отриманий протягом дня один «повний» авансовий платіж на декілька частково-авансових ПН. Таке «розпилення» однієї суми авансу по декількох ПН не дає можливості ідентифікувати операцію, а отже, у покупця немає підстав для включення «вхідного» ПДВ за ними до складу ПК (101.16 БЗ).

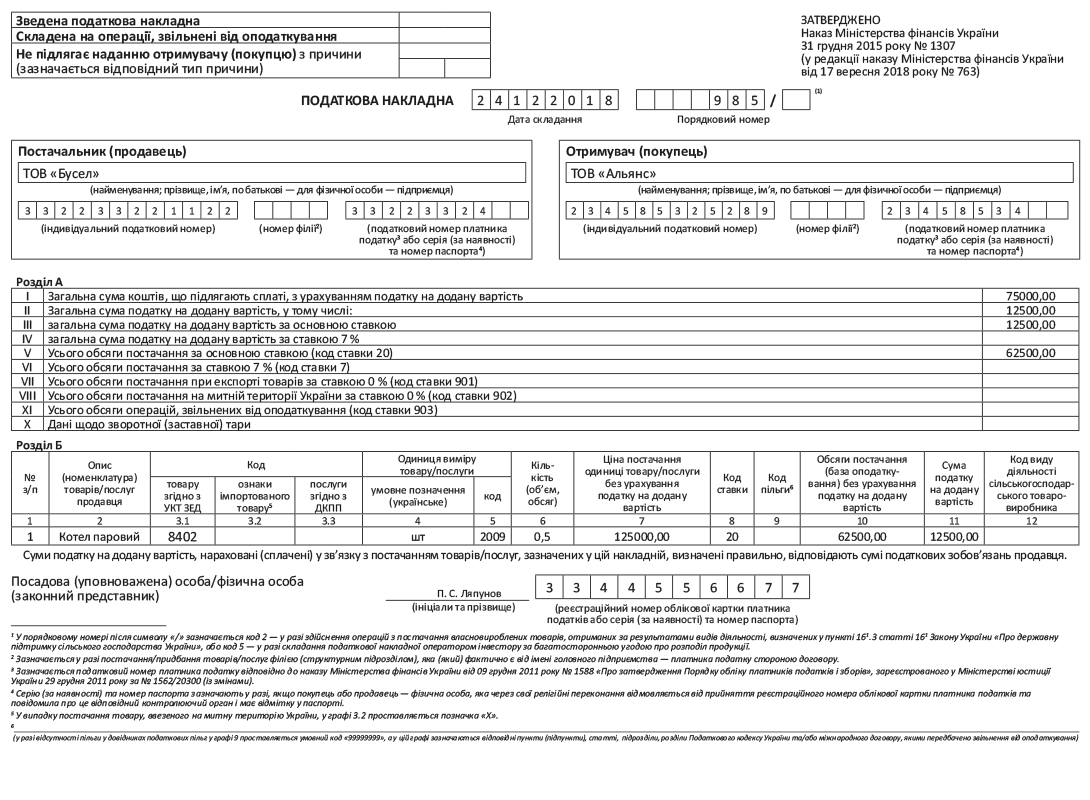

Як заповнити реквізити «авансової» ПН? У принципі, такі ПН заповнюють у загальному порядку. Але свої особливості все-таки є.

1. Поле «Отримувач (покупець)». Тут потрібно зазначати дані саме отримувача (покупця) товарів/послуг за договором, а не, скажімо, третьої особи, що перерахувала аванс за товар/послуги (див. листи ДФСУ від 28.09.2018 р. № 4199/6/99-99-15-03-02-15/ІПК, ГУ ДФС у Чернігівській обл. від 11.07.2018 р. № 3060 /ІПК/25-01-12-01-09, 101.16 БЗ).

2. Графа 2 «Опис (номенклатура) товарів/послуг продавця». Тут наводять номенклатуру товарів/послуг, що постачаються за договором, а ось писати загальні фрази на кшталт «Попередня оплата за товар…» не можна.

За словами контролерів, ПН, складена на передоплату, в якій зазначено номенклатуру товарів/послуг, що не відповідає первинним документам, не надає можливості ідентифікувати госпоперацію і не дає покупцеві підстав для включення зазначених у ній сум ПДВ до ПК. У цій ситуації після фактичного постачання номенклатуру потрібно відкоригувати (див. листи ДФСУ від 30.01.2018 р. № 347/6/99- 99-15-03-02-15/ІПК, ГУ ДФС у Запорізькій обл. від 26.07.2018 р. № 3293/ІПК/08-01 -12-01-10).

3. Графа 6 «Кількість (об’єм, обсяг)». Якщо аванс надходить за неділимий товар або послугу, то в цій графі показують частку оплаченого товару/послуги у вигляді десяткового дробу. Її розраховують як відношення суми отриманої передоплати до загальної вартості товару/послуги. Наприклад, надійшло 25 % оплати — у графі 6 зазначаємо «0,25» (див. листи ГУ ДФС у м. Києві від 21.08.2018 р. № 3617/ІПК/26-15-12-01-18, ГУ ДФС у Запорізькій обл. від 26.07.2018 р. № 3293/ІПК/08-01-12-01-10, ДФСУ від 30.01.2018 р. № 347/6/99-99-15-03-02-15/ІПК, категорію 101.16 БЗ). Відповідно при оформленні ПН за фактом відвантаження неоплачених товарів у графі 6 покажемо частку, що залишилася, «0,75». Якщо отримана передоплата в повному обсязі, тут показуємо цифру «1».

Якщо аванс надходить за партію товару, то в графі 6 зазначають таку кількість за кожним найменуванням товару, якого вистачає саме під отриману частину авансу. Так само діємо і при отриманні авансу за послуги в кількісному вираженні. Наприклад, якщо надійшов частковий аванс за послуги з одиницею виміру «м2», то в графі 6 ПН доведеться зазначити частину площі (м2), що відповідає сумі передоплати, яка надійшла (тобто суму авансу, що надійшов, ділимо на ціну за 1 м2).

Ну і, нарешті, отримавши аванс за послуги в грошовому вираженні, у графі 6 зазначають «1» (якщо аванс отримано в розмірі повної вартості послуги), або «0,5» (тобто у разі часткового авансу показуємо його частку в загальній вартості).

Приклад заповнення «частково-авансової» ПН див. на с. 17.