Ще одна особливість податкової накладної на послуги від нерезидента полягає в тому, що

за цією податковою накладною покупець відображатиме як ПЗ, так і ПК (якщо податкову накладну зареєстровано в ЄРПН)

Базою оподаткування визначається згідно з п. 190.2 ПКУ. ПДВ нараховується «зверху» на цю базу. Вартість, виражену в іноземній валюті, перераховують у національну валюту за курсом НБУ, що діє на дату виникнення ПЗ. А датою ПЗ буде: або дата списання коштів з банківського рахунка в оплату послуг або дата оформлення документа, що засвідчує факт постачання послуг нерезидентом, залежно від того, яка з подій відбулася раніше (п. 187.8 ПКУ). Саме на цю дату і слід складати податкову накладну на послуги від нерезидента.

ПЗ в будь-якому випадку відображаються в декларації з ПДВ (рядок 6) в тому періоді, коли вони виникли. Навіть якщо податкову накладну ви взагалі не складали. А от ПК відображається в рядку 13 декларації, тільки якщо податкову накладну складено та зареєстровано в ЄРПН (п. 198.2 ПКУ).

Виняток із цього правила — коли від нерезидента отримуємо послуги, операції з постачання яких є необ’єктними або пільгованими. У такому випадку у рядках 6 та 13 декларації нічого не відображаємо. Річ у тому, що ці «нерезидентні» рядки призначені тільки для відображення сум «з ПДВ».

Тепер кілька слів, власне, про особливості, які слід враховувати при складанні податкової накладної на послуги від нерезидента.

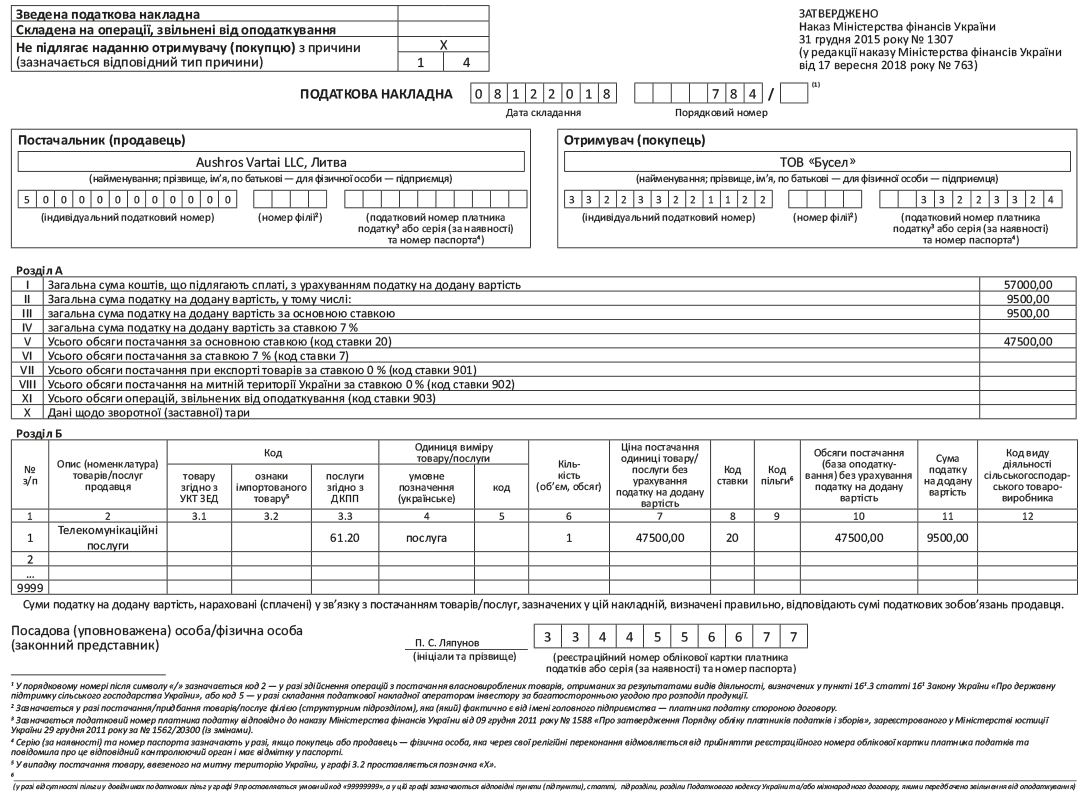

Перш за все у верхньому лівому куті в графі «Не підлягає наданню отримувачу (покупцю) з причини» у верхній комірці проставляємо «Х», а в нижніх двох зазначаємо тип причини «14» (складена одержувачем (покупцем) послуг від нерезидента).

У рядку «Постачальник (продавець) (найменування; прізвище, ім’я, по батьковi — для фiзичної особи — пiдприємця)» зазначаємо найменування (або П. І. Б.) нерезидента і через кому країну, в якій зареєстровано цього нерезидента. І хоча за загальним правилом податкову накладну заповнюємо державною мовою, для цього рядка є виняток. Якщо найменування продавця-нерезидента неможливо перекласти (або транслітерувати) з іноземної мови, то цілком допускається заповнювати його найменування без перекладу державною мовою (див. консультацію із БЗ, підкатегорія 101.16).

У рядку «Постачальник (продавець) (індивідуальний податковий номер)» зазначається умовний податковий номер «500000000000», а у рядках, призначених для даних покупця, одержувач послуг від нерезидента відображає власні дані. При цьому новий реквізит «Податковий номер платника податку» у нашій податковій накладній заповнюються тільки для покупця. А от для продавця (нерезидента — постачальника послуг) цей реквізит не заповнюється (п. 12 Порядку № 1307).

Усі інші реквізити податкової накладної заповнюються в загальному порядку без будь-яких особливостей (див. іншу консультацію із БЗ, підкатегорія 101.16). Зауважимо, зокрема, що п.п. 10 п. 16 Порядку № 1307 не називає нашу податкову накладну серед тих, в яких кожна не заповнювати графу 3.3 розділу Б. Тож код послуги згідно з ДК 016:2010 обов’язково заповнюємо.

У графі 4 розділу Б зазначаємо одиницю виміру наданих послуг. При цьому фіскали, як і раніше, дозволяють тим платникам, які не знайшли свою одиницю виміру у Класифікаторі, зазначати у графі 4 одиницю виміру згідно з первинними документами. Тому, у принципі, можна у графі 4 розділу Б зазначити «послуга», а графу 5 залишити порожньою (див. іще одну консультацію із БЗ, підкатегорія 101.16). Хоча формально правильніше все-таки у графі 4 зазначати одиницю виміру «грн», а у графі 5 — «2454».

Приклад того, як заповнювати податкову накладну на послуги від нерезидента, див. на с. 27.