Повернення «особової» переплати на ПДВ-рахунок

Переплати з ПДВ, які потрапили до бюджету через ПДВ-рахунок (наприклад, у разі сплати завищених зобов’язань із декларацій з ПДВ та подання до них зменшуючих УР), можна повернути виключно на електронний ПДВ-рахунок (п. 43.41 ПКУ).

Основне завдання платника: подати заяву податківцям у довільній формі (п. 43.3 ПКУ). Причому зробити це можна тепер і через Електронний кабінет, використовуючи меню «Листування з ДФС» (див. «Податки та бухгалтерський облік», 2018, № 77, с. 10).

Адресувати заяву потрібно органу ДФСУ за місцем адміністрування вашого ПДВ. При цьому в заяві слід обов’язково зазначити:

— підстави для повернення коштів з бюджету (послатися на п. 43.41 ПКУ);

— найменування платника;

— код за ЄДРПОУ (для юридичної особи);

— суму, яку бажаєте повернути (суму краще зазначити прописом і цифрами);

— вид помилково сплаченого платежу (у вашому випадку — «податок на додану вартість»);

— напрям перерахування коштів, що повертаються: «на ПДВ-рахунок платника податків» і зазначте номер вашого електронного ПДВ-рахунку.

Увага! Якщо на момент звернення (подання заяви) на повернення переплати ПДВ-рахунок уже закрито, то заявляємо повернення на поточний рахунок платника податків в установі банку*.

* Одразу на поточний рахунок платника (у загальному порядку за п. 43.4 ПКУ) повертають і ПДВ, помилково сплачений до бюджету не через ПДВ-рахунок (див. лист ДФСУ від 13.02.2017 р. № 3576/7/99-99-07-02-03-17).

Для повернення грошей органу ДФСУ (який готує висновок) та Казначейству (яке повертає переплату) відведено 20 календарних днів (п. 43.5 ПКУ, п. 8 Порядку, затвердженого наказом Мінфіну від 15.12.2015 р. № 1146). Не пізніше ніж за 5 робочих днів до закінчення 20-денного строку орган ДФСУ зобов’язаний розглянути вашу заяву та

— скласти висновок на повернення заявленої суми та передати його Казначейству або місцевому фінансовому органу (якщо зазначена в заяві сума за даними інформаційних систем ДФС значиться як помилково/надміру сплачена), або

— надіслати вам письмову відмову (якщо зазначена в заяві сума за даними ДФС у повному обсязі не значиться як помилково/надміру сплачена).

Чи змінюватиметься регліміт на суму надмірно сплачених грошових зобов’язань з ПДВ, які вам повернуть на електронний ПДВ-рахунок? Ні.

Повернення коштів з бюджету на ПДВ-рахунок пройде повз показник ΣПопРах, тобто ліміт реєстрації на цю суму не збільшиться

Тож переплату на ІКП буде зараховано на ПДВ-рахунок без збільшення ліміту реєстрації. На це звертають увагу і податківці (див. БЗ 101.17).

Водночас повернені на ПДВ-рахунок кошти збільшать залишок грошей на ПДВ-рахунку платника. І їх можна одразу ж використати в погашення податкових зобов’язань за поточною декларацією з ПДВ або на сплату зобов’язань за збільшуючим УР.

Повернення надмірно сплачених грошей з ПДВ-рахунку

Повернення на поточний рахунок грошей з ПДВ-рахунку можливе тільки у разі, якщо платник дотримається низки умов:

— умова 1. На дату подання поточної декларації з ПДВ сума, заявлена до повернення, має перевищувати суму, що підлягає перерахуванню до бюджету відповідно до поточної декларації, та суму податкового боргу (п. 2001.6 ПКУ). Надмірною буде сума з Витягу (як «Сума коштів на рахунку у системі електронного адміністрування податку на додану вартість на момент подання декларації») за мінусом зобов’язань за декларацією (ряд. 18);

— умова 2. Сума ПДВ за ПН, складеними у звітному періоді та зареєстрованими у ЄРПН, не повинна перевищувати суму податкових зобов’язань, задекларованих у звітному періоді (п. 2001.5 ПКУ);

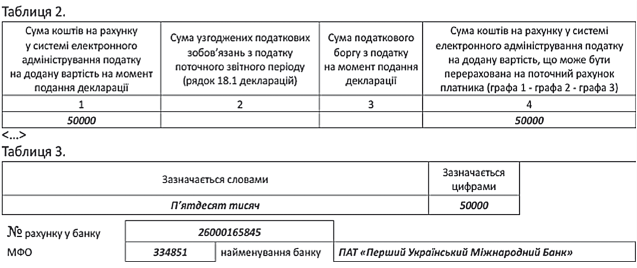

— умова 3. Сума грошей до повернення на поточний рахунок не повинна перевищувати суму регліміту (ΣНакл) на момент подання декларації з ПДВ (п. 2001.6 ПКУ). Наприклад, на ПДВ-рахунку значиться 150000 грн. Регліміт (ΣНакл) на момент складання декларації (спецполе ряд. 19.1 декларації) — 80000 грн. На поточний рахунок підприємство може повернути тільки 80000 грн. Хоча за бажанням платник може повернути і меншу суму, скажімо, 50000 грн.;

— умова 4. Має бути правильно заповнено заяву-додаток Д4, у тому числі частину «Відомості щодо суми коштів на рахунку…» (у ній заповнюють тільки табл. 2 і табл. 3). Як правильно це зробити, див. рис. далі, а подробиці заповнення див. у «Податки та бухгалтерський облік», 2018, № 39, с. 8.

Фрагмент заповнення додатка Д4

Увага! Щойно ви подасте додаток Д4 із заявою на повернення коштів на рахунок, вам одразу ж (на дату подання декларації з ПДВ із заповненим додатком Д4) зменшать на цю суму ліміт реєстрації (через зменшення показника ΣПопРах).

Хоча самі гроші доведеться чекати ще протягом 5 робочих днів після граничного строку сплати податкових зобов’язань за декларацією (п. 21 Порядку електронного адміністрування ПДВ, затвердженого постановою КМУ від 16.10.2014 р. № 569).

Щоправда, якщо після закінчення цього строку, протягом наступних 5 робочих днів гроші на вашому поточному рахунку так і не з’являться, то зменшення регліміту повинні відсторнувати.

висновки

- Повернення ПДВ-переплати з бюджету на ПДВ-рахунок збільшує залишок коштів на ПДВ-рахунку платника, проте не надає йому права на збільшення регліміту.

- Повернення переплати з ПДВ-рахунку на поточний рахунок платника може здійснюватися виключно в межах регліміту.

- На суму заявленого в додатку Д4 повернення переплати з ПДВ-рахунку реєстраційний ліміт зменшується на дату подання декларації з ПДВ.