* Детальніше див. «Податки та бухгалтерський облік», 2018, № 33, с. 7.

Новий сервіс: де його знайти

Для того щоб ознайомитися з новим сервісом:

— увійдіть до особистої (приватної частини) ЕК (за допомогою ЕЦП);

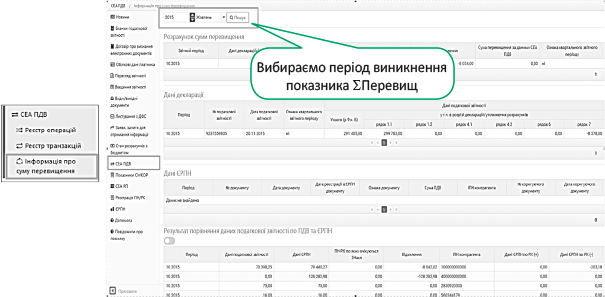

— виберіть у розділі «СЕА ПДВ» підрозділ «Інформація про суму перевищення» (рис. 1).

Перед вами з’явиться вікно, в якому ви знайдете:

— поле для вибору періоду (місяця), за який ви бажаєте переглянути інформацію про ∑Перевищ (рис. 1). Виберіть той, який вас цікавить.

Рис. 1. Вікно нового сервісу «Інформація про суму перевищення»

Нагадаємо: починаючи з вересня 2017 року ∑Перевищ розраховується щомісячно, хоча раніше його розраховували наростаючим підсумком (детальніше див. «Податки та бухгалтерський облік», 2017, № 85, с. 3);

— 4 таблиці: «Розрахунок суми перевищення», «Дані декларації», «Дані ЄРПН» та «Результат порівняння даних податкової звітності по ПДВ та ЄРПН».

Розглянемо їх докладніше.

Таблиця 1 «Розрахунок суми перевищення»

Цю таблицю можна назвати «підсумковою», оскільки в ній ви знайдете вже розраховане значення ∑Перевищ за період, який ви обрали, та дані, що взяли участь у такому розрахунку (рис. 2). А саме:

— суму ПДВ з ряд. 9 ПДВ-декларації того періоду, інформацію за який ви хочете отримати;

— суму ПДВ, зазначену в податкових накладних (ПН) та розрахунках коригування (РК), які були зареєстровані в ЄРПН та взяли участь у розрахунку ∑Перевищ у такому звітному періоді.

На підставі цієї інформації система обчислює суму відхилення між зазначеними даними (колонка «Сума відхилення») та показує значення ∑Перевищ (колонка «Сума перевищення за даними СЕА ПДВ»).

Зверніть увагу: ∑Перевищ може мати тільки додатне значення*. Тому якщо відхилення між даними ПДВ-звітності та даними ЄРПН виявиться меншим за нуль, програма прирівняє ∑Перевищ до нуля (рис. 2).

* Див. «Податки та бухгалтерський облік», 2016, № 55, с. 24.

Рис. 2. Таблиця 1 «Розрахунок суми перевищення»

Нюанс. У таблиці 1 є загадкова колонка з назвою «ПН-РК по яких очікуються ∑Накл». Найімовірніше, йдеться про ті ПН/РК, які платник ПДВ не може зареєструвати в ЄРПН через нестачу ліміту, розрахованого за п. 2001.9 ПКУ (не вписуються у формулу, яка надає право реєструвати ПН/РК за рахунок показника ∑Перевищ).

Попереджаємо: якщо додаткового регліміту за п. 2001.9 ПКУ достатньо, то ви можете сміливо надсилати «підвішені» ПН/РК на реєстрацію до ЄРПН (для цього податківці вже переналаштували своє програмне забезпечення).

Таблиця 2 «Дані декларації»

Ця таблиця розшифровує значення першої зі складових формули розрахунку ∑Перевищ — суму задекларованих податкових зобов’язань з ПДВ за період, що аналізується.

Тобто суму ПДВ, яку ви зазначили у:

— ряд. 9 колонки Б ПДВ-декларації того періоду, інформацію за який ви бажаєте проаналізувати;

— та ряд. 9 колонки Б усіх уточнюючих розрахунків (УР), поданих до такої ПДВ-декларації (в окремих рядках).

Ви побачите суми ПДВ з рядків 1.1, 1.2, 4.1, 4.2, 6, 7 та 9 у розрізі ПДВ-декларації та кожного УР до неї (рис. 3).

Рис. 3. Таблиця 2 «Дані декларації»

Таблиця 3 «Дані ЄРПН»

А в цій таблиці мають бути зібрані дані про суми ПДВ з ПН/РК, які були зареєстровані в ЄРПН та відображені в розрахунку ∑Перевищ у періоді, що аналізується (друга зі складових формули розрахунку ∑Перевищ).

При цьому інформацію має бути наведено за кожним таким документом (номер документа, дата складання, дата реєстрації в ЄРПН, сума ПДВ та ІПН контрагента). А ось реквізити РК, що зареєстровані в ЄРПН та взяли участь у розрахунку ∑Перевищ у цьому періоді, виведено в окремі колонки навпроти ПН (див. рис. 4 на с. 11).

Але! На сьогодні вона не заповнена. Сподіваємося невдовзі побачити ці дані.

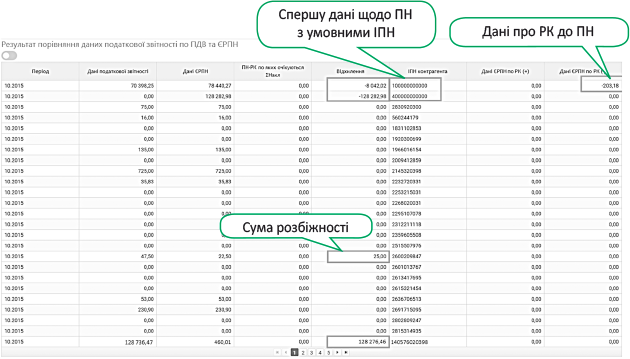

Таблиця 4 «Результат порівняння даних...»

Це найважливіша таблиця з усіх, наведених вище, оскільки саме в ній можна знайти розгадку появи ∑Перевищ (рис. 4). У ній за рядками порівнюються дані ПДВ-звітності та дані ЄРПН щодо кожного ІПН контрагента і виводиться сума відхилення за кожним з таких ІПН в окремій графі «Відхилення». Підсумковий показник за всіма сумами відхилень переноситься до таблиці 1.

Рис. 4. Таблиця 4 «Результат порівняння даних…»

Увага! Така таблиця може бути доволі чималою (залежно від кількості покупців, з якими ви працювали в аналізованому звітному періоді). При цьому система не показує в першу чергу ті документи, щодо яких є розбіжності. Їх доведеться шукати самостійно, перегортаючи усі сторінки (кількість сторінок, як і кількість ІПН, зазначено внизу таблиці).

На жаль, відфільтрувати дані в таблиці не можна, як і вивантажити її в Excel для подальшого сортування. Єдине, що змогли зробити податківці, щоб полегшити вам завдання, — навести спочатку дані щодо ПН з умовним ІПН («100000000000», «400000000000» і т. д.). І на цьому все.

Зверніть увагу, що інформація про РК (і про зменшуючі, і про збільшуючі) до ПН виділено в окремі графи.

Проаналізуємо дані, наведені на рис. 4, і знайдемо можливі причини появи відхилень між даними ПДВ-звітності та даними ЄРПН (∑Перевищ у цьому періоді дорівнює нулю, оскільки загальна сума відхилень виявилася від’ємною).

На наш погляд, це можуть бути:

— або помилки при заповненні додатка Д5 ПДВ-декларації за жовтень 2015 року (зазначено неправильний ІПН);

— або помилки у виборі періоду для відображення ПН, виписаних на неплатника ПДВ (умовний код — «100000000000»);

— або звичайна неуважність (ПН на суму ПДВ 25 грн. у ПДВ-звітності відобразили, а зареєструвати в ЄРПН забули).

Тож доведеться додатково переглянути дані за звітні періоди, суміжні з тим, що розглядається, та з’ясувати причину відхилень.

Отже, тепер ви маєте над чим поміркувати.