З ким і скільки

Обмеження готівкових розрахунків на сьогодні прописані в новому «касовому» Положенні № 148)*.

* Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 29.12.2017 р. № 148.

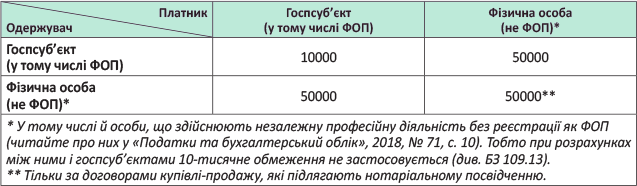

Суб’єкти господарювання мають право здійснювати розрахунки готівкою протягом одного дня за одним або декількома платіжними документами (п. 6 Положення № 148):

1) між собою — у розмірі до 10000 грн. включно;

2) з фізобами — у розмірі до 50000 грн. включно.

Фізичні особи мають право розраховуватися готівкою (п. 7 Положення № 148):

1) із суб’єктами господарювання протягом одного дня за одним або декількома платіжними документами — у розмірі до 50000 грн. включно;

2) між собою за договорами купівлі-продажу, які підлягають нотаріальному посвідченню, у розмірі до 50000 грн. включно.

Узагальнимо існуючі обмеження в табл. 1.

Таблиця 1. Обмеження за сумами готівкових розрахунків (у грн.)

Платежі понад установлені граничні суми здійснюються через банки або небанківські фінустанови (у яких є ліцензія на переказ коштів у національній валюті без відкриття рахунку) шляхом переказу коштів з поточного рахунку на поточний рахунок або внесення коштів у банк або небанківську фінансову установу для подальшого їх переказу на поточні рахунки у банку.

Платежі між фізичними особами за договорами купівлі-продажу, що нотаріально посвідчуються, на суму, яка перевищує 50000 грн., здійснюються шляхом переказу коштів з поточного рахунку на поточний рахунок або внесення та/або переказу коштів на поточні рахунки (у тому числі на депозит нотаріуса на окремий поточний рахунок у національній валюті).

Винятки

Обмеження, про які ми сказали вище, не стосуються (п. 8 Положення № 148):

1) розрахунків суб’єктів господарювання з бюджетами і державними цільовими фондами;

2) добровільних пожертвувань і благодійної допомоги;

3) використання готівки, виданої на відрядження

Важливі нюанси

Кількість суб’єктів і документів. Кількість суб’єктів, з якими можна здійснювати готівкові розрахунки протягом дня, не обмежується (п. 6 Положення № 148). Інакше кажучи, сума «готівкових» обмежень встановлюється за кожним госп- чи фізсуб’єктом окремо, а не сукупно за усіма за день. Це означає, що загальна сума денних готівкових розрахунків може перевищувати встановлені межі. Головне, щоб вона не перевищувала їх за кожним конкретним суб’єктом — учасником готівкових розрахунків.

Також не обмежується кількість платіжних документів, якими оформляються готівкові розрахунки. Тобто зовсім не обов’язково, щоб це був один платіжний документ. Їх цілком може бути декілька. Важливо, щоб загальна сума за усіма документами при розрахунках з одним суб’єктом за день не перевищила граничні суми 10000 або 50000 грн.

Обмеження в розрахунках — на обидві сторони. «Готівкові» обмеження, встановлені Положенням № 148, за ідеєю, поширюються на обидві сторони розрахунків. Принаймні, до появи Положення № 148 і НБУ, і податківці поширювали зазначені обмеження як на того суб’єкта господарювання, який виплачує готівку, так і на того, який її приймає (див. лист НБУ від 24.03.2014 р. № 11-117/12189, а також консультацію в категорії 109.21 БЗ, що втратила силу з 05.01.2018 р.).

Водночас у діючій консультації з тієї ж категорії БЗ податківці ведуть мову про застосування адмінштрафів за ст. 16315 КУпАП до фізичної особи — підприємця і посадових осіб юридичної особи, що приймають (!) готівку. Тому у разі спроби застосування податківцями адмінштрафу до осіб, що платили готівку, можна намагатися захищатися цією консультацією, хоча, на наш погляд, шанси відбитися тут невеликі. Тим паче, що минулого року ця консультація діяла «паралельно» з тією скасованою (про дві сторони). Та і зараз у цій же категорії 109.21 БЗ є загальна консультація про відповідальність за ст. 16315 КУпАП, і там ніяка конкретно сторона розрахунків не згадана…☹

Підсумовування розрахунків в обидві сторони. Фіскали продовжують наполягати на тому, що для порівняння з граничною сумою розрахунки, здійснювані протягом одного дня з однією і тією ж особою в обидві сторони, повинні підсумовуватися (див. 109.13 БЗ). Це і не дивно, оскільки Положення № 148 не змінило раніше діючий порядок застосування «готівкових» обмежень. Тож будьте обережні з «двосторонніми» (туди-сюди) платежами…

Різні види/форми розрахунків

Очевидно, що «готівкові» обмеження не застосовуються при безготівкових розрахунках (коли оплата здійснюється прямо з рахунку на рахунок). Деякі нюанси, пов’язані з різними видами/формами розрахунків, наведемо в табл. 2.

Таблиця 2. Готівкові обмеження при різних видах розрахунків

| Вид/форма розрахунку | Висновок/обґрунтування | Норматив/ роз’яснення |

| Внесення готівки через касу банку | Не обмежується. Розрахунки госпсуб’єктів і фізичних осіб у разі їх здійснення готівкою без відкриття поточного рахунку шляхом внесення готівки у банки/небанківські фінустанови для подальшого її переказу на рахунки інших госпсуб’єктів або фізичних осіб для платників грошей є готівкою, а для одержувачів — безготівкою (п. 10 Положення № 148). | лист № 7855; БЗ 109.13 |

| Водночас фіскали у БЗ 109.13 роз’яснили, що обмеження граничної суми готівкового розрахунку 10000 (50000) грн. не поширюється на розрахунки, здійснювані платниками шляхом внесення готівки в касу банку для подальшого її перерахування на рахунок одержувача. Зазначимо, що тут податківці ведуть мову саме про платників, для яких такий платіж згідно з п. 10 Положення № 148 повинен, вірогідно, вважатися готівкою. Можливо, такий висновок і не зовсім безперечний, але його побічно підтвердив НБУ в листі № 7855*. Крім того, оскільки штрафні адмінсанкції за перевищення граничних сум готівкових розрахунків застосовують податківці, то особи, які вносять готівку при такій формі оплати в сумах, що перевищують граничні 10000 (50000) грн., можуть штрафів не боятися | ||

| Розрахунок через РРО | Обмежується. За винятком розрахунків картками, що проводяться з використанням платіжного термінала (див. нижче) | БЗ 109.13 |

| Розрахунок знятою з платіжної картки готівкою | Обмежується. У п. 6 Положення № 148 чітко зазначено, що ці обмеження поширюються також на розрахунки за товари, придбані на виробничі (господарські) потреби за рахунок готівки, отриманої за допомогою електронного платіжного засобу, тобто банківської платіжної картки | |

| Розрахунок платіжною карткою без зняття готівки (через платіжний термінал) | Не обмежується. Розрахунки, здійснювані за допомогою платіжної картки без зняття при цьому готівки (через платіжний термінал), вважаються безготівковими. Тобто ці розрахунки не є готівковими, і такі операції не належать до касових у розумінні Положення № 148. Тобто «готівкові» обмеження на них не поширюються | БЗ 109.13; лист ГУ ДФС у м. Києві від 21.08.2018 р. № 3629/ІПК/26-15-14-09-15 |

| Розрахунок векселем | Не обмежується. Оскільки вексельна форма розрахунків готівковою формою не є (і до неї не прирівнюється). Проте якщо йдеться про продаж векселя (інші операції з ним)** за готівку, то тоді обмеження працюють | |

| Розрахунок талоном, подарунковим сертифікатом тощо | Не обмежується. Операція з надання товарів (робіт, послуг) після пред’явлення талона, подарункового сертифіката тощо не є касовою (тобто операцією з готівкою). Але придбання (викуп) талона, сертифіката (т. п.) за готівку під обмеження підпадає | |

| * Лист НБУ від 07.02.2018 р. № 50-0007/7855. ** Зазначимо, що сам платіж за векселем повинен здійснюватися тільки у безготівковій формі (ст. 6 Закону України від 05.04.2001 р. № 2374-III). | ||

Різні види платежів

А тепер розглянемо, чи поширюються «готівкові» обмеження на деякі «популярні» види платежів (див. табл. 3).

Таблиця 3. Готівкові обмеження для різних видів платежів

| Вид платежу | Висновок/обґрунтування | Норматив/роз’яснення |

| Зарплата і прирівняні до неї виплати | Обмежується. Проте НБУ вже опублікував проект змін до Положення № 148, яким планується доповнити винятки (п. 8) «виплатами, пов’язаними з оплатою праці»* | лист № 28247** |

| Не обмежується. ДФСУ вважає, що обмеження 50000 грн. стосується виключно готівкових розрахунків між суб’єктом господарювання і фізичною особою за товари, роботи, послуги і не поширюється на розрахунки за виплатами, пов’язаними з оплатою праці співробітників. Щоправда, у БЗ 109.13 фіскали уникли відповіді на поставлене запитання і відіслали до НБУ, який поки налаштований негативно. Тому до внесення змін у Положення № 148 краще намагатися не перевищувати 50000 грн. при виплаті зарплати готівкою в день одному працівникові | лист ДФСУ від 22.05.2018 р. № 2260/6/99-99-14-05-01-15/ІПК; лист № 3010***; лист № 3780**** | |

| Позика (поворотна фіндопомога) | Обмежується | листи № 7855 і № 28247 |

| Не обмежується. Обґрунтування таке ж, як і щодо зарплати (див. вище) | лист № 3010; лист № 3780 | |

| Лікарняні | Обмежується | |

| Не обмежується. Див. вище обґрунтування податківців щодо зарплати | лист № 3010; лист № 3780 | |

| Розрахунки за КП (у тому числі внесок у СК) | Обмежується | лист № 7855; БЗ 109.13 |

| Дивіденди | Обмежується | лист № 7855; БЗ 109.13; лист ГУ ДФС у м. Києві від 31.08.2018 р. № 3802/ІПК/26-15-13-09-15 |

| Неустойки, відшкодування збитку | Обмежується | |

| Орендні платежі, роялті, відсотки тощо | Обмежується | лист № 7855 |

| * https://bank.gov.ua/doccatalog/document?id=77079840. ** Лист НБУ від 22.05.2018 р. № 50-0007/28247. *** Лист ДФСУ від 09.07.2018 р. № 3010/6/99-99-14-05-01-15/ІПК. **** Лист ГУ ДФС у Житомирській обл. від 30.08.2018 р. № 3780/ІПК/06-30-14-06-16. | ||

Відрядження і підзвіт

Готівкові платежі працівників у рамках відрядження і при виконанні господарських та інших доручень за рахунок готівки, отриманої під звіт, мають свою специфіку, тому говоримо про них окремо.

Ми вже згадували, що у винятки (п. 8 Положення № 148) потрапило «використання готівки, виданої на відрядження». Зазначимо, що тут ідеться про використання вже виданої готівки, а не про її видачу на відрядження, тому операції з видачі та повернення коштів на відрядження (і в інших підзвітних випадках) формально під «готівкові» обмеження підпадають (див. також табл. 4 нижче). А ось використання цих коштів (одержаних на відрядження) працівником — ні. Щоправда, не будь-яке використання, а тільки — на витрати на відрядження. До таких, нагадаємо, належать: вартість проїзду, проживання, харчування та інші послуги, пов’язані з перебуванням працівника у відрядженні.

Якщо ж при видачі перевищили 50000 грн., то аргументи на свою користь для спору з податківцями можна почерпнути з ухвали ВАСУ від 21.06.2016 р. № К/800/44326/15*. У ній судді зазначали, що видача готівки працівникам під звіт не є платежем підприємства, а також готівковим розрахунком. І оскільки визначення готівкових розрахунків у Положенні № 148 практично повністю повторює визначення із старого «касового» Положення, цей аргумент, як і раніше, актуальний.

* http://www.reyestr.court.gov.ua/Review/58463663.

А ось у разі проведення готівкових розрахунків підзвітною особою за ТМЦ, роботи або послуги для потреб госпсуб’єкта (як у рамках відрядження, так і поза ним) готівкові обмеження вже повинні застосовуватися.

При цьому якщо працівник діє за дорученням госпсуб’єкта, не має значення, здійснювалося таке придбання за рахунок отриманої раніше (у касі або з використанням КПК) готівки або за рахунок власних готівкових коштів працівника. Адже в такій ситуації він виступає (і платить) від імені госпсуб’єкта-роботодавця.

Тому майте на увазі: при вирішенні виробничих (господарських) питань у відрядженні 10- або 50-тисячні обмеження (залежно від того, хто є другою стороною розрахунків) застосовуються в загальному порядку! Податківці вважають, що такі розрахунки прямо не пов’язані з відрядженням і витратами безпосередньо на нього (див. БЗ 109.13). А ось якщо працівник придбав ТМЦ за власну готівку, то на остаточний розрахунок госпсуб’єкта з ним (виплату йому компенсації з каси госпсуб’єкта) поширюється не 10-тисячне, а 50-тисячне обмеження.

Тепер узагальнимо викладене в табл. 4, але зазначимо, що вона складена «з боку» госпсуб’єкта (а не фізичної особи).

Таблиця 4. Оплата готівкою у відрядженні і на госппотреби (підзвіт)

| За що (і чиєю готівкою) сплачено | З ким здійснено розрахунок | Гранична сума готівкових розрахунків (грн.) | Норматив/ роз’яснення |

| У рамках відрядження | |||

| Видача готівки на відрядження/повернення невитрачених коштів/компенсація особистих витрат працівника | Із фізичною особою (що відряджається) | 50000 | |

| Плата за проїзд, проживання, харчування та інші витрати, пов’язані з перебуванням працівника у відрядженні (у тому числі за рахунок власних коштів) | Із госпсуб’єктом або зі сторонньою фізичною особою | Не обмежено* | |

| Придбання товарів, робіт, послуг для потреб госпсуб’єкта** за рахунок готівки на відрядження (у тому числі за рахунок готівки, знятої з КПК) або власних коштів | Із госпсуб’єктом | 10000 | лист № 28247; БЗ 109.13 |

| Із фізичною особою | 50000 | ||

| Поза відрядженням (інші підзвітні суми) | |||

| Видача готівки під звіт/повернення невитрачених коштів/виплата компенсації за витрачання власних коштів | Із фізичною особою (підзвітною) | 50000 | лист № 28247 |

| Витрачання на госппотреби (на оплату товарів/робіт/послуг) готівкових підзвітних коштів (у тому числі знятих з КПК) або за рахунок власних коштів | Із госпсуб’єктом | 10000 | |

| Із фізичною особою | 50000 | ||

| * Але це не стосується сторони, що приймає готівку від відрядженого. На неї поширюється обмеження в 50000 грн. (як правило, працівник здійснює такі витрати від свого імені). Якщо ж із документів видно, що відряджений оплачує від імені госпсуб’єкта, то тому, хто приймає, більше 10000 грн. готівкою краще не приймати. ** Виходимо з того, що працівник здійснює придбання від імені (і за дорученням) госпсуб’єкта. | |||

Відповідальність

На завершення — коротенько про відповідальність.

За перевищення граничних сум розрахунків готівкою винні караються адміністративним штрафом за ст. 16315 КУпАП (див. лист НБУ від 13.09.2016 р. № 50-0004/76522, лист ДФСУ від 19.12.2016 р. № 13583/М/99-99-13-04-02-14 і БЗ 109.21).

Межі цього адмінштрафу — від 1700 до 3400 грн.

За таке ж порушення, здійснене особою, на яку протягом року накладалося адміністративне стягнення, розмір штрафу збільшується в 5 (!) разів — від 8500 до 17000 грн.).

На винних у таких порушеннях посадових осіб підприємств, а також на фізосіб-підприємців штраф накладають органи ДФСУ (ст. 2342 КУпАП). Причому у разі перевищення граничних сум готівкових розрахунків він загрожує як особам платників, так і одержувачам «надграничних» сум.

Втім, із консультації фіскалів у БЗ (див. вище) не зовсім зрозуміло, будуть вони застосовувати цей штраф тільки до одержувача чи до обох сторін розрахунків?

Проте такі порушення — не «довгограючі». Термін давності у них дуже короткий. Адміністративне стягнення може бути накладене не пізніше ніж через два місяці з дня здійснення правопорушення, а при правопорушенні, що триває, — не пізніше ніж через два місяці з дня його виявлення (ст. 38 КУпАП).

Але оскільки такі порушення не є триваючими, то, пересидівши два місяці і не дочекавшись перевірки, з тієї миті, як ви перевищили ці граничні суми готівкових розрахунків, можете розслабитися і про адмінштрафи забути.

«Штрафний імунітет» фізичних осіб. Крім того нагадаємо, що для звичайних фізичних осіб (не ФОП) чинним законодавством взагалі не передбачені будь-які санкції за порушення «готівкових» обмежень (див. БЗ 109.21).

Детально про ці готівкові обмеження, у тому числі і про шляхи їх обходу, читайте також у спецвипуску «Податки та бухгалтерський облік», 2018, № 32.