Як діє метод зменшення?

Амортизацію об’єкта основних засобів (ОЗ) нараховують щомісячно протягом строку його корисного використання (експлуатації).

Об’єктом амортизації є вартість ОЗ (п. 22 П(С)БО 7 «Основні засоби»), яка амортизується. Визначають її шляхом вирахування з первісної або переоціненої вартості об’єкта його ліквідаційної вартості (п. 4 П(С)БО 7). Земельні ділянки, природні ресурси і капітальні інвестиції не амортизують (п. 22 П(С)БО 7).

Нараховувати амортизацію ОЗ п. 26 П(С)БО 7 пропонує одним з п’яти методів. Серед них — метод зменшення залишкової вартості. За цим методом річну суму амортизації (Ар) визначають як добуток залишкової вартості об’єкта ОЗ на початок звітного року (ЗВ) або первісної вартості на дату початку нарахування амортизації (ПВ) і річної норми амортизації (На):

![]()

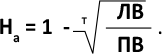

У свою чергу, річну норму амортизації (На) обчислюють як різницю між одиницею та результатом кореня ступеня кількості років корисного використання об’єкта ОЗ (т) з результату від ділення ліквідаційної вартості (ЛВ) на первісну (ПВ):

Обов’язковою умовою застосування методу зменшення залишкової вартості є наявність ліквідаційної вартості. Тобто при цьому методі вона не може дорівнювати нулю (див. лист № 2989*).

* Лист Мінфіну від 25.06.2001 р. № 053-2989.

Річну суму амортизації розраховують на кожен календарний рік. Поділивши суму амортизації за повний рік корисного використання (Ар) на 12, отримують місячну суму амортизації (п. 29 П(С)БО 7, п. 26 Методрекомендацій № 561**).

** Методичні рекомендації з бухобліку ОЗ, затверджені наказом Мінфіну від 30.09.2003 р. № 561.

У вітчизняній практиці нараховувати амортизацію починають з місяця, наступного за місяцем введення об’єкта ОЗ в експлуатацію (тобто після зарахування до складу ОЗ). Хоча насправді п. 29 П(С)БО 7 пов’язує початок нарахування амортизації з придатністю конкретного об’єкта ОЗ для корисного використання, а не з фактом його введення.

У МСФЗ-обліку амортизацію починають з моменту, коли об’єкт ОЗ став придатним для використання. Тобто коли він доставлений до місця розташування та приведений у стан, у якому придатний до експлуатації (§ 55 МСБО 16 «Основні засоби»).

Якщо амортизація не з січня

У перший і останній календарні роки експлуатації об’єкта ОЗ амортизацію, як правило, нараховують не в повному річному розмірі. Адже у більшості випадків амортизувати об’єкт розпочинають не з січня, а з якогось іншого місяця року — залежно від введення в експлуатацію. Виняток — ОЗ, введення в експлуатацію яких відбулося в грудні. За ними саме перший місяць амортизації — січень.

Як визначити амортизацію за такий неповний перший рік експлуатації методом зменшення залишкової вартості? Адже формула з п. 26 П(С)БО 7 передбачає розрахунок річної суми амортизації.

Підказку знаходимо в листі № 2989. Для цього потрібно річну суму амортизації об’єкта ОЗ (за 12 місяців) поділити на 12. Отриманий результат потім помножують на кількість місяців, протягом яких у першому році експлуатації нараховується амортизація щодо цього об’єкта ОЗ.

Саме отриману таким чином величину вираховують з первісної вартості об’єкта ОЗ з тим, щоб визначити його залишкову вартість на початок другого року корисного використання (експлуатації).

А вже з такого другого року суму амортизації розраховують стандартно в повному річному розмірі за процедурою, прописаною в п. 26 П(С)БО 7. Тобто визначають її як добуток залишкової вартості об’єкта ОЗ на початок звітного року та річної норми амортизації.

Розглянемо на прикладі, як діє метод зменшення залишкової вартості, якщо кількість місяців нарахування амортизації в першому календарному році експлуатації не дотягує до 12.

Приклад 1. У лютому 2018 року підприємство придбало та ввело в експлуатацію обладнання вартістю 100000 грн. Строк корисного використання об’єкта — 6 років. Ліквідаційна вартість — 5000 грн. Вартість, яка амортизується, — 95000 грн. (100000 грн. - 5000 грн.).

Річна норма амортизації дорівнює:

Оскільки обладнання введене в експлуатацію в лютому 2018 року, то амортизувати його розпочали з березня, тобто протягом 10 місяців 2018 року.

Відповідно в першому (2018) році експлуатації об’єкта величина амортизації становила: 100000 грн. х 0,393 х 10 міс. : 12 міс. = 32750 грн.

За кожний із цих 10 місяців сума амортизації дорівнює 3275 грн. (32750 грн. : 10 міс.).

При розрахунку річної суми амортизації на наступний звітний (2019) рік виходять вже не з первісної, а з залишкової вартості обладнання. На початок звітного 2019 року її величина склала 67250 грн. (100000 грн. - 32750 грн.).

А ось в останній рік корисного використання об’єкта ОЗ річну суму амортизації визначають як різницю між залишковою вартістю такого об’єкта на початок року і його ліквідаційною вартістю. Тобто подібно до методу прискореного зменшення залишкової вартості (див. лист № 2989).

Розрахунок амортизаційних відрахувань у розрізі років наведемо в табл. 1.

Таблиця 1. Амортизація методом зменшення (перший рік неповний)

| Рік | Розрахунок | Сума амортизації, грн. | Усього знос, грн. | Залишкова вартість, грн. | |

| річна | місячна | ||||

| 2018 (березень — грудень) | 100000 х 0,393 х 10 : 12 | 32750 | 3275 | 32750 | 67250 |

| 2019 | 67250 х 0,393 | 26429,25 | 2202,44 | 59179,25 | 40820,75 |

| 2020 | 40820,75 х 0,393 | 16042,55 | 1336,88 | 75221,80 | 24778,20 |

| 2021 | 24778,20 х 0,393 | 9737,83 | 811,49 | 84959,63 | 15040,37 |

| 2022 | 15040,37 х 0,393 | 5910,87 | 492,57 | 90870,50 | 9129,50 |

| 2023 | 9129,50 х 0,393 | 3587,89 | 298,99 | 94458,39 | 5541,61 |

| 2024 (січень — лютий) | 5541,61 - 5000 | 541,61 | 270,81 | 95000 | 5000 |

А якщо об’єкт ОЗ в якомусь із проміжків часу експлуатації поліпшили? Як бути тоді?

Поліпшили = перераховуємо

Витрати на поліпшення об’єкта ОЗ (модернізація, модифікація, добудова, дообладнання, реконструкція тощо) в повному обсязі збільшують його первісну вартість. Безумовно, якщо поліпшувальні заходи привели до підвищення якісних характеристик об’єкта ОЗ і отримання в майбутньому економічних вигід у більшому обсязі, ніж очікувалося на початку його використання (п. 14 П(С)БО 7).

Починаючи з місяця, наступного за місяцем, в якому об’єкт ОЗ переведений на модернізацію (реконструкцію, добудову, дообладнання), нараховувати амортизацію призупиняють (п. 23 П(С)БО 7, п. 27 Методрекомендацій № 561). Поновлюють її з місяця, наступного за місяцем, в якому об’єкт ОЗ став придатним для корисного використання — введений в експлуатацію (п. 27 Методрекомендацій № 561, лист № 2989).

В ОЗ-обліку за міжнародними стандартами питання про призупинення амортизації взагалі не виникає. Адже за § 55 МСБО 16 амортизацію не припиняють, коли актив не використовують або він вибуває з активного використання, доки він не буде замортизований повністю. Але зверніть увагу! Податківці проти податкової амортизації за період невикористання об’єкта ОЗ (див. «Податки та бухгалтерський облік», 2019, № 58, с. 3).

Роботи з поліпшення не завжди приводять до збільшення строку служби об’єкта ОЗ. Тому збільшувати такий строк не обов’язково. Адже п. 25 П(С)БО 7 говорить лише про необхідність переглянути, а не збільшити строк корисного використання об’єкта ОЗ. На відміну від нього, § 51 МСБО 16 вимагає переглядати строк корисного використання об’єкта ОЗ щорічно.

Якщо в результаті проведених поліпшень збільшення строку життя об’єкта ОЗ очевидно, то коректно буде його продовжити. Таку зміну відображають як зміну облікової оцінки. Тобто тут застосовують перспективний (а не ретроспективний) підхід. Тому здійснювати будь-які коригування за минулі звітні періоди в обліку не потрібно.

У будь-якому випадку (продовжили строк корисного використання об’єкта ОЗ чи він залишився незмінним) перерахувати норму і суму (річну та місячну) амортизації все-таки доведеться

Колишня річна норма амортизації однозначно не підходить, оскільки змінилися первісна і відповідно залишкова вартості об’єкта ОЗ. У нашому випадку, коли амортизацію нараховують за методом зменшення залишкової вартості, для розрахунків беруть якраз змінену залишкову вартість (тобто вона є аналогом первісної вартості). Розраховувати амортизаційні відрахування виходячи з нової збільшеної залишкової вартості об’єкта ОЗ і визначеної за формулою на дату прийняття такого об’єкта до обліку річної норми амортизації вже не можна. Адже тоді буде викривлена сума амортизації в розрізі звітних періодів експлуатації, що залишилися: занижена в перші роки після поліпшення і завищена ближче до закінчення строку корисного використання (експлуатації).

Нагадаємо, річна (місячна) сума амортизації може змінюватися в результаті зміни (п. 26 Методрекомендацій № 561, лист № 2989):

— залишкової вартості об’єкта ОЗ (переоцінки, зміни корисності, часткової ліквідації, модернізації, модифікації, добудови, дообладнання, реконструкції тощо);

— строку корисного використання (експлуатації);

— методів нарахування амортизації.

Виходячи з нових параметрів залишкової вартості (у нашому випадку — збільшеної) нову річну (місячну) суму амортизації застосовують починаючи з місяця, наступного за місяцем, в якому об’єкт введено в експлуатацію після поліпшення (п. 26 Методрекомендацій № 561, лист № 2989). При цьому базою для розрахунку нової суми амортизаційних відрахувань, повторимо, буде залишкова вартість об’єкта ОЗ на початок місяця, наступного за місяцем змін. Визначають її як різницю між збільшеною первісною вартістю та вже накопиченою амортизацією на початок місяця, наступного за місяцем, в якому проведено поліпшення. Саме нова залишкова вартість бере участь у визначенні річної норми амортизації після поліпшення об’єкта ОЗ. Якщо строк корисного використання не змінювався, то річну норму амортизації визначаємо виходячи з того, що залишився.

Продовжимо приклад, доповнивши його даними про поліпшення об’єкта ОЗ.

Приклад 2. У травні 2019 року обладнання виведене з експлуатації на модернізацію. Сума нарахованої амортизації за період експлуатації становить 43762,20 грн. (за 2018 рік — 32750 грн. плюс за січень — травень 2019 року — 11012,20 = 2202,44 грн. х 5 міс.). Залишкова вартість обладнання на 31.05.2019 р. дорівнює 56237,80 грн. (100000 грн. - 43762,20 грн.).

Роботи з модернізації завершені в серпні 2019 року. У тому ж місяці відновлена експлуатація обладнання.

Витрати на модернізацію обладнання в сумі 50000 грн. були віднесені на збільшення його первісної вартості. Після поліпшення вона становить 150000 грн. (100000 грн. + 50000 грн.).

У зв’язку з поліпшенням змінилася й залишкова вартість об’єкта ОЗ, виходячи з якої проводять нарахування амортизації методом зменшення. Вона стала дорівнювати 106237,80 грн. (56237,80 грн. + 50000 грн.). Величина зносу залишилася на тому ж рівні — 43762,20 грн.

Після модернізації обладнання залишилися незмінними його ліквідаційна вартість, строк корисного використання та метод амортизації.

Отже, на момент поліпшення строк корисного використання (експлуатації) обладнання фактично становив 15 місяців з передбачених 72. Тобто залишилося проексплуатувати об’єкт 57 місяців або 4,75 року ≈ 5 років.

Для розрахунку річної норми амортизації (На) використовують повну кількість років корисного використання об’єкта. Тому ми округлили місяці експлуатації об’єкта ОЗ, що залишилися (57 міс.), до 5 років. Проте оскільки розрахунок податкової амортизації орієнтований на бухгалтерські правила, має сенс продовжити строк корисного використання для рівного рахунку до 5 років. Цим ви позбавите себе від зайвих причіпок фіскалів.

Тоді річна норма амортизації після поліпшення обладнання стала дорівнювати:

У результаті за період вересень — грудень 2019 року амортизація становить 16194,18 грн. (106237,80 грн. х 0,4573 х 4 міс. : 12 міс.).

В останньому (2024) році сума амортизації дорівнює 2810,74 грн. для решти 5 місяців експлуатації (січень — травень).

Річну суму амортизації потрібно списати в рівних частках за 4 місяці експлуатації у 2019 році (16194,18 грн. : 4 міс. = 4048,55 грн.) і за решту 5 місяців 2024 року (2810,74 грн. : 5 міс. = 562,15 грн.).

Розрахунок амортизації після поліпшення об’єкта ОЗ у розрізі років покажемо в табл. 2.

Таблиця 2. Амортизація методом зменшення (об’єкт поліпшено)

| Рік | Розрахунок | Сума амортизації, грн. | Усього знос, грн. | Залишкова вартість, грн. | |

| річна | місячна | ||||

| На 01.09.2019 | – | – | – | 43762,20 | 106237,80 (56237,80 + 50000) |

| 2019 (вересень — грудень) | 106237,80 х 0,4573 х 4 : 12 | 16194,18 | 4048,55 | 59956,38 | 90043,62 |

| 2020 | 90043,62 х 0,4573 | 41176,95 | 3431,41 | 101133,33 | 48866,67 |

| 2021 | 48866,67 х 0,4573 | 22346,73 | 1862,23 | 123480,06 | 26519,94 |

| 2022 | 26519,94 х 0,4573 | 12127,57 | 1010,63 | 135607,63 | 14392,37 |

| 2023 | 14392,37 х 0,4573 | 6581,63 | 548,47 | 142189,26 | 7810,74 |

| 2024 (січень — травень) | 7810,74 - 5000 | 2810,74 | 562,15 | 145000 | 5000 |

висновки

- Річну суму амортизації за методом зменшення залишкової вартості визначають як добуток залишкової вартості об’єкта ОЗ на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації.

- При визначенні місячної суми амортизації за повний рік корисного використання (експлуатації) об’єкта ОЗ річну суму ділять на 12.

- Після поліпшення об’єкта ОЗ амортизацію виходячи з нової залишкової вартості нараховують починаючи з місяця, наступного за місяцем відновлення його експлуатації.

- Колишню річну норму амортизації, розраховану при зарахуванні об’єкта до складу ОЗ, потрібно переглянути, оскільки змінилася одна із складових формули. За первісну вартість тут беруть збільшену залишкову вартість.