Как работает метод уменьшения?

Амортизацию объекта основных средств (ОС) начисляют ежемесячно в течение срока его полезного использования (эксплуатации).

Объектом амортизации выступает амортизируемая стоимость ОС (п. 22 П(С)БУ 7 «Основные средства»). Определяют ее путем вычитания из первоначальной или переоцененной стоимости объекта его ликвидационной стоимости (п. 4 П(С)БУ 7). Земельные участки, природные ресурсы и капитальные инвестиции не амортизируют (п. 22 П(С)БУ 7).

Начислять амортизацию ОС п. 26 П(С)БУ 7 предлагает одним из пяти методов. Среди них — метод уменьшения остаточной стоимости. По этому методу годовую сумму амортизации (Агод) рассчитывают как произведение остаточной стоимости объекта ОС на начало отчетного года (ОстС) или первоначальной стоимости на дату начала начисления амортизации (ПС) и годовой нормы амортизации (На):

![]()

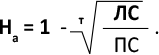

В свою очередь, годовую норму амортизации исчисляют как разницу между единицей и результатом корня степени количества лет полезного использования объекта ОС (т) из результата деления ликвидационной стоимости (ЛС) на первоначальную (ПС):

Обязательным условием применения метода уменьшения остаточной стоимости является наличие ликвидационной стоимости. То есть при этом методе она не может быть равна нулю (см. письмо № 2989*).

* Письмо Минфина от 25.06.2001 г. № 053-2989.

Годовую сумму амортизации рассчитывают на каждый календарный год. Разделив сумму амортизации за полный год полезного использования (Агод) на 12, получают месячную сумму амортизации (п. 29 П(С)БУ 7, п. 26 Методрекомендаций № 561**).

** Методические рекомендации по бухучету ОС, утвержденные приказом Минфина от 30.09.2003 г. № 561.

В отечественной практике начислять амортизацию начинают с месяца, следующего за месяцем ввода объекта ОС в эксплуатацию (т. е. после зачисления в состав ОС). Хотя на самом деле п. 29 П(С)БУ 7 увязывает начало начисления амортизации с пригодностью конкретного объекта ОС для полезного использования, а не с фактом его ввода.

В МСФО-учете амортизацию начинают с момента, когда объект ОС стал пригодным для использования. То есть когда он доставлен к месту расположения и приведен в состояние, в котором пригоден для эксплуатации (§ 55 МСБУ 16 «Основные средства»).

Если амортизация не с января

В первый и последний календарные годы эксплуатации объекта ОС амортизацию, как правило, начисляют не в полном годовом размере. Ведь в большинстве случаев амортизировать объект начинают не с января, а с какого-то другого месяца года — в зависимости от ввода в эксплуатацию. Исключение — объекты ОС, ввод в эксплуатацию которых произошел в декабре. По ним-то как раз первый месяц амортизации — январь.

Как рассчитать амортизацию за такой неполный первый год эксплуатации методом уменьшения остаточной стоимости? Формула-то из п. 26 П(С)БУ 7 предполагает расчет годовой суммы амортизации.

Подсказку находим в письме № 2989. Для этого нужно годовую сумму амортизации (за 12 месяцев) разделить на 12 и потом умножить на количество месяцев, в течение которых в первом году эксплуатации начисляется амортизация объекта ОС.

Именно полученную таким образом величину вычитают из первоначальной стоимости объекта ОС с тем, чтобы определить его остаточную стоимость на начало второго года эксплуатации.

А уже с такого второго года сумму амортизации рассчитывают стандартно в полном годовом размере по процедуре, прописанной в п. 26 П(С)БУ 7. То есть путем перемножения остаточной стоимости объекта ОС на начало отчетного года и годовой нормы амортизации.

Рассмотрим на примере как работает метод уменьшения остаточной стоимости, если количество месяцев начисления амортизации в первом календарном году эксплуатации не дотягивает до 12.

Пример 1. В феврале 2018 года предприятие приобрело и ввело в эксплуатацию оборудование стоимостью 100000 грн. Срок полезного использования объекта — 6 лет. Ликвидационная стоимость — 5000 грн. Амортизируемая стоимость — 95000 грн. (100000 грн. - 5000 грн.).

Годовая норма амортизации равняется:

Поскольку оборудование введено в эксплуатацию в феврале 2018 года, то амортизировать его начали с марта, т. е. в течение 10 месяцев 2018 года.

Соответственно в первом (2018) году эксплуатации объекта величина амортизации составила: 100000 грн. х 0,393 х 10 мес. : 12 мес. = 32750 грн.

За каждый из этих 10 месяцев сумма амортизации равняется 3275 грн. (32750 грн. : 10 мес.).

При расчете годовой суммы амортизации в следующем отчетном (2019) году отталкиваются уже не от первоначальной, а от остаточной стоимости объекта. На начало 2019 года ее величина составила 67250 грн. (100000 грн. - 32750 грн.).

А вот в последний год полезного использования объекта ОС годовую сумму амортизации определяют как разницу между остаточной стоимостью такого объекта на начало года и его ликвидационной стоимостью. То есть подобно методу ускоренного уменьшения остаточной стоимости (см. письмо № 2989).

Расчет амортизационных отчислений в разрезе лет представим в табл. 1.

Таблица 1. Амортизация методом уменьшения (первый год неполный)

| Год | Расчет | Сумма амортизации, грн. | Всего износ, грн. | Остаточная стоимость, грн. | |

| годовая | месячная | ||||

| 2018 (март — декабрь) | 100000 х 0,393 х 10 : 12 | 32750 | 3275 | 32750 | 67250 |

| 2019 | 67250 х 0,393 | 26429,25 | 2202,44 | 59179,25 | 40820,75 |

| 2020 | 40820,75 х 0,393 | 16042,55 | 1336,88 | 75221,80 | 24778,20 |

| 2021 | 24778,20 х 0,393 | 9737,83 | 811,49 | 84959,63 | 15040,37 |

| 2022 | 15040,37 х 0,393 | 5910,87 | 492,57 | 90870,50 | 9129,50 |

| 2023 | 9129,50 х 0,393 | 3587,89 | 298,99 | 94458,39 | 5541,61 |

| 2024 (январь — февраль) | 5541,61 - 5000 | 541,61 | 270,81 | 95000 | 5000 |

А если объект ОС по истечении какого-то времени эксплуатации улучшили? Как быть тогда?

Улучшили = пересчитываем

Расходы на улучшения объекта ОС (модернизация, модификация, достройка, дооборудование, реконструкция и т. д.) в полном объеме увеличивают его первоначальную стоимость. Безусловно, если улучшающие мероприятия привели к повышению качественных характеристик объекта ОС и получению в будущем экономических выгод в большем объеме, чем ожидалось в начале его использования (п. 14 П(С)БУ 7).

Начиная с месяца, следующего за месяцем, в котором объект ОС переведен на модернизацию (реконструкцию, достройку, дооборудование), начислять амортизацию приостанавливают (п. 23 П(С)БУ 7, п. 27 Методрекомендаций № 561). Возобновляют ее с месяца, следующего за месяцем, в котором объект ОС стал пригодным для полезного использования — введен в эксплуатацию (п. 27 Методрекомендаций № 561, письмо № 2989).

В ОС-учете по международным стандартам вопрос о приостановлении амортизации объектов вообще не возникает. Ведь по § 55 МСБУ 16 амортизацию не прекращают, если актив не используют или он выбывает из активного использования, пока он не будет самортизирован полностью. Но учтите! Налоговики против налоговой амортизации за период неиспользования объекта ОС (см. «Налоги и бухгалтерский учет», 2019, № 58, с. 3).

Работы по улучшению не всегда приводят к увеличению срока службы объекта ОС. Поэтому увеличивать его не обязательно. Ведь п. 25 П(С)БУ 7 говорит лишь о необходимости пересмотреть, а не увеличить срок полезного использования. В отличие от него, § 51 МСБУ 16 требует пересматривать срок полезного использования объекта ОС ежегодно.

Если в результате проведенных улучшений увеличение срока жизни объекта ОС очевидно, то корректно будет его продлить. Такое изменение отражают как изменение учетной оценки. То есть здесь применяют перспективный (а не ретроспективный) подход. Поэтому осуществлять какие-либо корректировки по прошлым отчетным периодам в учете не нужно.

В любом случае: продлили срок полезного использования объекта ОС или он остался неизменным, пересчитать норму и сумму (годовую и месячную) амортизации все-таки придется

Прежняя годовая норма амортизации однозначно не годится, поскольку изменились первоначальная и соответственно остаточная стоимости объекта ОС. В рассматриваемом случае, когда амортизацию начисляют по методу уменьшения остаточной стоимости, для расчетов принимают как раз измененную остаточную стоимость (т. е. она выступает аналогом первоначальной стоимости). Рассчитывать амортизационные отчисления исходя из новой увеличенной остаточной стоимости объекта ОС и определенной по формуле на дату принятия такого объекта к учету годовой нормы амортизации уже нельзя. Ведь тогда будет искажена сумма амортизации в разрезе оставшихся отчетных периодов эксплуатации: занижена в первые годы после улучшения и завышена ближе к окончанию срока эксплуатации.

Напомним, годовая (месячная) сумма амортизации может меняться в результате изменения (п. 26 Методрекомендаций № 561, письмо № 2989):

— остаточной стоимости объекта ОС (переоценка, изменение полезности, частичная ликвидация, модернизация, модификация, достройка, дооборудование, реконструкция и т. п.);

— срока полезного использования (эксплуатации);

— методов начисления амортизации.

Исходя из новых параметров остаточной стоимости (в нашем случае — увеличенной) новую годовую (месячную) сумму амортизации применяют начиная с месяца, следующего за месяцем, в котором объект ввели в эксплуатацию после улучшения (п. 26 Методрекомендаций № 561, письмо № 2989). При этом базой для расчета новой суммы амортизационных отчислений, повторим, будет остаточная стоимость объекта ОС на начало месяца, следующего за месяцем изменений. Определяют ее как разницу между увеличенной первоначальной стоимостью и уже накопленной амортизацией на начало месяца, следующего за месяцем, в котором произведено улучшение. Именно новая остаточная стоимость участвует в пересчете годовой нормы амортизации после улучшения объекта ОС. Если срок полезного использования не менялся, то норму амортизации определяем исходя из оставшегося.

Продолжим пример, дополнив его данными об улучшении объекта ОС.

Пример 2. В мае 2019 года оборудование выведено из эксплуатации на модернизацию. Сумма начисленной амортизации за период эксплуатации составила 43762,20 грн. (за 2018 год —32750 грн. плюс за январь — май 2019 года — 11012,20 = 2202,44 грн. х 5 мес.). Остаточная стоимость оборудования на 31.05.2019 г. равна 56237,80 грн. (100000 грн. - 43762,20 грн.).

Работы по модернизации завершены в августе 2019 года. В том же месяце возобновлена эксплуатация оборудования.

Затраты на модернизацию оборудования в сумме 50000 грн. были отнесены на увеличение его первоначальной стоимости. После улучшения она составила 150000 грн. (100000 грн. + 50000 грн.).

В связи с улучшением изменилась и остаточная стоимость объекта ОС, исходя из которой проводят начисление амортизации методом уменьшения. Она стала равна 106237,80 грн. (56237,80 грн. + + 50000 грн.). Величина износа осталась на том же уровне — 43762,20 грн.

После модернизации оборудования остались неизменными его ликвидационная стоимость, срок полезного использования и метод амортизации.

Итак, на момент улучшения срок полезного использования (эксплуатации) оборудования фактически составил 15 месяцев из предусмотренных 72. То есть осталось проэксплуатировать объект 57 месяцев или 4,75 года ≈ 5 лет.

Для расчета годовой нормы амортизации (На) используют полное количество лет полезного использования объекта. Поэтому мы округлили оставшиеся месяцы эксплуатации объекта ОС (57 мес.) до 5 лет. Однако поскольку расчет налоговой амортизации ориентирован на бухгалтерские правила, имеет смысл продлить срок полезного использования для ровного счета до 5 лет. Этим вы избавите себя от лишних придирок фискалов.

Тогда годовая норма амортизации после улучшения оборудования стала равняться:

В итоге за период сентябрь — декабрь 2019 года амортизация составила 16194,18 грн. (106237,80 грн. х 0,4573 х 4 мес. : 12 мес.).

В последнем (2024) году сумма амортизации равняется 2810,74 грн. для оставшихся 5 месяцев эксплуатации (январь — май).

Годовую сумму амортизации нужно списать в равных долях за 4 месяца эксплуатации в 2019 году (16194,18 грн. : 4 мес. = 4048,55 грн.) и за оставшиеся 5 месяцев 2024 года (2810,74 грн. : 5 мес. = 562,15 грн.).

Расчет амортизации после улучшения объекта ОС в разрезе лет покажем в табл. 2.

Таблица 2. Амортизация методом уменьшения (объект улучшен)

| Год | Расчет | Сумма амортизации, грн. | Всего износ, грн. | Остаточная стоимость, грн. | |

| годовая | месячная | ||||

| На 01.09.2019 | — | — | — | 43762,20 | 106237,80 (56237,80 + 50000) |

| 2019 (сентябрь — декабрь) | 106237,80 х 0,4573 х 4 : 12 | 16194,18 | 4048,55 | 59956,38 | 90043,62 |

| 2020 | 90043,62 х 0,4573 | 41176,95 | 3431,41 | 101133,33 | 48866,67 |

| 2021 | 48866,67 х 0,4573 | 22346,73 | 1862,23 | 123480,06 | 26519,94 |

| 2022 | 26519,94 х 0,4573 | 12127,57 | 1010,63 | 135607,63 | 14392,37 |

| 2023 | 14392,37 х 0,4573 | 6581,63 | 548,47 | 142189,26 | 7810,74 |

| 2024 (январь — май) | 7810,74 - 5000 | 2810,74 | 562,15 | 145000 | 5000 |

выводы

- Годовую сумму амортизации по методу уменьшения остаточной стоимости определяют как произведение остаточной стоимости объекта ОС на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации.

- При расчете месячной суммы амортизации за полный год полезного использования (эксплуатации) объекта ОС годовую сумму делят на 12.

- После улучшения объекта ОС амортизацию исходя из новой остаточной стоимости начисляют начиная с месяца, следующего за месяцем возобновления его эксплуатации.

- Прежнюю годовую норму амортизации, рассчитанную при зачислении объекта в состав ОС, нужно пересмотреть, так как изменилась одна из составляющих формулы. В качестве первоначальной стоимости здесь принимают увеличенную остаточную стоимость.