* Заборонені барабанщики, «Миллион».

Загальне правило

ПДВ-реєстрація є обов’язковою для тих ПДВшних осіб (п.п. 14.1.139 ПКУ), у яких обсяг оподатковуваних операцій (без урахування ПДВ) протягом останніх 12 календарних місяців сукупно перевищує 1000000 грн. (п. 181.1 ПКУ). Отже, поріг обов’язковості для ПДВ-реєстрації визначається виходячи з таих критеріїв:

— по-перше, сутнісного (до уваги беруться лише ПДВ-оподатковувані операції);

— по-друге, вартісного (обсяг таких операцій становить більше 1 млн грн.);

— по-третє, часового (1-мільйонний обсяг «набігає» протягом безперервного 12-місячного періоду).

Розглянемо детальніше кожен із вищезазначених критеріїв.

Що вважати постачанням?

Перш за все усвідомимо: розраховуючи обсяг для обов’язкової ПДВ-реєстрації, суб’єкт господарювання враховує тільки операції з постачання товарів чи послуг. Тобто ті операції, які є для нього «вихідними». Інакше кажучи,

обсяги операцій з придбання товарів чи послуг для розрахунку 1-мільйонного обсягу жодного значення не мають

Суб’єкт господарювання може здійснювати скільки завгодно придбань, але «лічильник» ПДВ-оподатковуваних операцій, які входять до 1-мільйонного обсягу, «вмикається» лише тоді, коли цей суб’єкт здійснює операції з постачання. Тому, наприклад, при розрахунку 1-мільйонного обсягу не враховуються обсяги операцій з придбання товарів (імпорт) і послуг у нерезидента, а також вартість неповернутої зворотної тари. Незважаючи на те, що за такими операціями нараховуються ПДВ-зобов’язання.

Коли відбувається операція з постачання? Для того, аби це з’ясувати, керуємося загальними визначеннями таких понять, як «постачання товарів» (п.п. 14.1.191 ПКУ) і «постачання послуг» (п.п. 14.1.185 ПКУ). А от обсяги умовного постачання, яке визначалося при анулюванні ПДВ-реєстрації (п. 184.7 ПКУ), при повторній ПДВ-реєстрації в розрахунку 1-мільйонного обсягу не враховуються (БЗ 101.02). А от «звичайні» постачання, які мали місце під час попередньої ПДВ-реєстрації, при повторній ПДВ-реєстрації, судячи з усього, враховуються.

Тут слід пам’ятати, зокрема, що постачанням товарів вважається їх передача згідно з договором, за яким сплачується комісійна винагорода за продаж або придбання (п.п. «е» п.п. 14.1.191 ПКУ). Тому в розрахунок 1-мільйонного обсягу комітент включає передачу товарів на комісію за договором на продаж. А комісіонер — обсяги товарів, переданих комітенту за договором на придбання.

Експедитор у розрахунок 1-мільйонного обсягу включає обсяг своєї винагороди, отриманої за операціями з надання транспортно-експедиторських послуг замовникам-резидентам, та вартість послуг з перевезення, наданих експедитором як замовникам-резидентам, так і замовникам-нерезидентам (БЗ 101.20). Туроператори та турагенти в 1-мільйонному обсязі враховують лише суму їхньої винагороди (БЗ 101.18).

А от у випадку ліквідації основних засобів до 1-мільйонного обсягу включаються лише операції з ліквідації за власним бажанням підприємства (п.п. «д» п.п. 14.1.191 ПКУ). Натомість ліквідація основних засобів, яка відбувається без згоди підприємства або із наданням фіскалам документа про ліквідацію основного засобу, постачанням не є і, відповідно, у розрахунок 1-мільйонного обсягу не потрапляє.

Зауважте: п. 181.1 ПКУ говорить не тільки про нараховану, але й про сплачену суму від здійснення ПДВ-оподатковуваних операцій. Це означає, що в розрахунок 1-мільйонного обсягу потрібно включати не лише вартість відвантажених товарів (наданих послуг), але й суму попередньої оплати за них. Виняток — експортні постачання, за якими попередня оплата на ПДВ-облік ніяк не впливає (п. 187.11 ПКУ). Інакше кажучи, при розрахунку 1-мільйонного обсягу ПДВ-«абітурієнт» у загальному випадку керується тим самим правилом «першої події», яким керуються вже діючі платники при визначенні податкових зобов’язань з ПДВ (п. 187.1 ПКУ). Тож поняття операції з постачання у п. 181.1 ПКУ слід розуміти широко.

ПДВ-оподатковувані операції

Із п. 181.1 ПКУ випливає, що до розрахунку 1-мільйонного обсягу слід уключати лише операції, що підлягають оподаткуванню згідно з розд. V ПКУ. Що це за операції? На перший погляд може здаватися, що такими є тільки ті операції, які призводять до сплати податкових зобов’язань з ПДВ до бюджету. Але це не так.

Фіскали традиційно трактують поняття «ПДВ-оподатковувані операції» дуже широко (див. БЗ 101.02 і листи ДФСУ від 21.01.2019 р. № 221/6/99-99-15-03-02-15/ІПК, від 07.03.2019 р. № 949/6/99-99-15-03-02-15/ІПК, від 14.05.2019 р. № 2168/6/99-99-13-02-03-15/ІПК і від 26.07.2019 р. № 3523/6/99-99-12-02-03-15/ІПК).

Для більшої наочності наведемо інформацію щодо того, які операції є ПДВ-оподатковуваними на думку фіскалів, у вигляді таблиці.

Операції і їх врахування при розрахунку порога обов’язкової ПДВ-реєстрації

| Категорія операцій згідно з ПКУ | Чи включаються в розрахунок 1-мільйонного обсягу |

| Операції, що підлягають оподаткуванню за основною ставкою (ст. 194 ПКУ) | + |

| Операції, що підлягають оподаткуванню за ставкою 7 % (п.п. «в» п. 193.1 ПКУ) | + |

| Операції, що підлягають оподаткуванню за нульовою ставкою (ст. 195 ПКУ) | + |

| Операції, що не є об’єктом оподаткування (ст. 196 ПКУ)* | - |

| Операції, звільнені (умовно звільнені)** від оподаткування (ст. 197 ПКУ, підрозд. 2 розд. ХХ ПКУ) | + |

| * З цієї причини обов’язкова ПДВ-реєстрація навряд чи торкнеться, наприклад, ОСББ (див. «Податки та бухгалтерський облік», 2018, № 66, с. 17). ** Формально п. 181.1 ПКУ говорить лише про операції, оподатковувані згідно з розд. V ПКУ. Однак фіскали традиційно відносять до оподатковуваних також і операції, звільнені від ПДВ згідно з розд. ХХ ПКУ. | |

Як бачимо, при розрахунку 1-мільйонного обсягу не враховуються лише операції, які не є об’єктом оподаткування за своєю суттю. Тобто ті, в яких за визначенням немає доданої вартості. Всі решта операцій з постачання, навіть ті, за якими сума ПДВ-зобов’язань дорівнює нулю, «вмикають лічильник», який «накручує» обсяг операцій для обов’язкової ПДВ-реєстрації.

Як рахувати 1 млн грн.?

У п. 181.1 ПКУ прямо зазначено: 1-мільйонний обсяг визначається без урахування ПДВ. Тобто межу в 1 млн грн. має перевищити саме обсяг постачання ПДВ-оподатковуваних операцій. Узагалі визначити цей обсяг буде легко, адже ПДВ-«абітурієнт» ще не є діючим платником ПДВ. Відтак рахунки до сплати своїм покупцям цей суб’єкт господарювання виставляє без ПДВ. І ділити обсяги постачання на 1,2 («витягувати» з них ПДВ) «абітурієнту» не потрібно.

У загальному випадку в розрахунок 1-мільйонного обсягу включаються суми, зазначені ПДВ-«абітурієнтом» у первинних документах на постачання товарів чи послуг (видаткова накладна, акт виконаних робіт, акт наданих послуг тощо). Фіскали зазначають, що саме первинні документи, які засвідчують факт здійснення операцій, є підтвердженням того, що суб’єкт господарювання відповідає вимогам п. 181.1 ПКУ (БЗ 101.02). Отже,

визначити обсяг ПДВ-оподатковуваних операцій для цілей обов’язкової ПДВ-реєстрації можна за допомогою даних бухгалтерського облік

Для цього потрібно зробити декілька кроків.

Крок 1. Обчислити обсяг постачань товарів/послуг. Для цього слід скласти кредитові обороти за субрахунками 701, 702, 703, 712, 713 та 719 (вибірково) за останні 12 календарних місяців.

Крок 2. Визначити обсяг знижок (наданих покупцям після дати реалізації) і обсяг повернених товарів та інші суми, що підлягають вирахуванню з доходу. Для цього беремо дебетовий оборот за субрахунком 704 (без урахування надходжень за посередницькими договорами) за останні 12 календарних місяців. Цей обсяг зменшує загальний обсяг ПДВ-оподатковуваних операцій (БЗ 101.02).

Крок 3. Розрахувати суму отриманих авансів від покупців (не «закритих» постачаннями) за останні 12 календарних місяців. Адже сума цих авансів також уключається до обсягу ПДВ-оподатковуваних операцій. Для цього визначаємо різницю між сальдо за кредитом субрахунку 681 на кінець та на початок розрахункового періоду.

Як визначати 12-місячний період?

У п. 181.1 ПКУ прописано, що 1-мільйонний поріг повинен «накрапати» протягом останніх 12 календарних місяців. Це означає, що ПДВ-«абітурієнт» повинен постійно «відмотувати» останні 12 календарних місяців і слідкувати, чи не «вискочив» він раптом за межі 1-мільйонного порога.

Якщо на якомусь етапі за 12-місячний відрізок у суб’єкта господарювання було операцій більше, ніж на 1 млн грн., він повинен у наступному місяці зареєструватися платником ПДВ (п. 183.2 ПКУ).

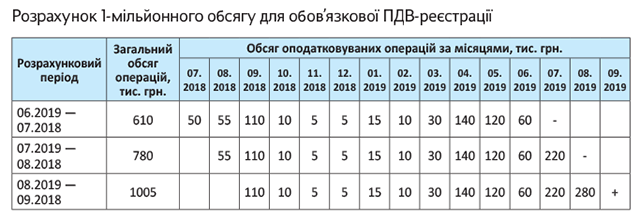

Для більшої наочності наведемо конкретний приклад (див. таблицю).

Як випливає з прикладу, вперше 1-мільйонний обсяг було перевищено у серпні 2019 року. Відтак, суб’єкт господарювання зобов’язаний зареєструватися платником ПДВ у вересні 2019 року.

Втім, для того, аби запрацювало правило обов’язкової ПДВ-реєстрації, не обов’язково, аби перевищення 1-мільйонного обсягу відбулося у 12-му місяці. Наприклад, новостворене підприємство, яке за 7 місяців «напрацювало» більше 1 млн грн. ПДВ-оподатковуваних операцій, зобов’язане реєструватися ПДВшником вже починаючи з 8-го місяця. Тобто не чекаючи, допоки закінчиться 12-місячний період. Це підтверджують також і фіскали (БЗ 101.02).