Високодохідники для визначення об’єкта оподаткування з податку на прибуток коригують фінрезультат на амортизаційні різниці з пп. 138.1, 138.2 ПКУ. Їх розрахунок полягає в тому, щоб виключити вплив на фінрезультат бухгалтерської амортизації, замінивши її амортизацією, розрахованою за податковими правилами.

Сам розрахунок податкової амортизації здійснюється за бухобліковими правилами (п.п. 138.3.1 ПКУ), тобто відповідно до національних або міжнародних стандартів бухгалтерського обліку з урахуванням обмежень, прописаних в пп. 14.1.138, 138.3.2 — 138.3.4 ПКУ.

При цьому будь-яких обмежень нарахування амортизації на виробничі ОЗ, що тимчасово не використовуються платником, у тому числі внаслідок поліпшень і ремонтів, не встановлено.

Тому при розрахунку податкової амортизації в період ремонтів/поліпшень ОЗ платники мають орієнтуватися виключно на бухоблікові правила.

Амортизація за П(С)БО

Якщо ви працюєте за нацстандартами і затіяли провести ремонт або поліпшення об’єкта ОЗ, то повинні орієнтуватися на П(С)БО 7 «Основні засоби». Що ж у частині призупинення амортизації говорить цей стандарт? У деяких випадках нарахування амортизації може перериватися. Про це прямо сказано як у пп. 23, 29 П(С)БО 7, так і в пп. 24, 27 Методрекомендацій з бухгалтерського обліку основних засобів, затверджених наказом Мінфіну від 30.09.2003 р. № 561. Так, амортизація нараховується протягом усього періоду експлуатації основного засобу, але призупиняється на період його:

— реконструкції, модернізації, добудови, дообладнання. Це заходи, спрямовані на поліпшення ОЗ, які приводять до збільшення майбутніх економічних вигод від його використання в порівнянні із первісно очікуваними вигодами (п. 14 П(С)БО 7);

— консервації (тобто тривалого (але не більше 3 років) виведення об’єкта з експлуатації у зв’язку з невикористанням його в діяльності і проведенням заходів зі збереженням його стану для подальшого використання).

Нарахування амортизації призупиняється починаючи з місяця, що йде за місяцем переведення ОЗ на реконструкцію, модернізацію, добудову, дообладнання, консервацію. Ну а поновлюється, починаючи з місяця, що йде за місяцем введення об’єкта в експлуатацію після реконструкції, модернізації, добудови, дообладнання, консервації.

Виходить, що за правилами П(С)БО 7 призупинення амортизації відбувається тільки при виконанні одночасно таких двох умов:

(1) у разі поліпшення або консервації;

(2) після виведення об’єкта ОЗ з експлуатації (що має бути оформлене документально).

Поліпшення. Як правило, об’єкти ОЗ на час поліпшень виводять з експлуатації, відповідно на цей період амортизацію об’єкта ОЗ, який покращується, у бухобліку не нараховують.

Щоправда, якщо роботи з поліпшення проведені у рамках одного місяця (початок і закінчення припадають на один місяць), то нарахування амортизації не припиниться.

Крім того, як ще раніше звертав увагу Мінфін (див. лист від 12.08.2008 р. № 31-34000-10-9/31548), П(С)БО 7 не встановлює обов’язку припиняти нарахування амортизації при реконструкції частини об’єкта ОЗ. Тобто, наприклад, коли покращується не весь об’єкт ОЗ, а тільки його частина і сам об’єкт ОЗ не виводиться з експлуатації. Проте водночас уточнює, що якщо об’єкт ОЗ обліковується частинами (окремими об’єктами обліку), то при реконструкції окремої частини амортизацію на неї не нараховують. Тобто, по суті, схиляє до того, щоб така частина була виведена з експлуатації і відповідно амортизація об’єкта була призупинена.

Тож за загальним правилом об’єкти ОЗ на час поліпшень припиняють амортизувати. Водночас якщо об’єкт ОЗ під час часткового поліпшення продовжують використовувати за призначенням (наприклад, на об’єкті міняють вікна в одній кімнаті або утеплюють фасад і не виводять його з експлуатації), то нарахування амортизації у бухобліку за ним не припиняють.

Тому в частині нарахування/ненарахування податкової амортизації об’єкта ОЗ у період його поліпшення усе просто. Раз амортизація призупиняється у бухобліку, призупиняємо її нарахування і в податковому обліку. І з цим ніхто і не сперечається.

При цьому якщо роботи з поліпшення проведені у рамках одного місяця (початок і закінчення припадають на один місяць) і нарахування бухамортизації на об’єкт ОЗ не припинилося, то в податковому обліку також нараховуватиметься амортизація за цей період (див. БЗ 102.05).

Такий однаковий підхід у нарахуванні амортизації не потягне розбіжностей в сумах податкової і бухгалтерської амортизації, отже, не буде і амортизаційних різниць.

Приклад 1. Підприємство веде облік за П(С)БО. Щомісячна сума амортизації обладнання — 5000 грн. У жовтні 2019 року обладнання виведене з експлуатації у зв’язку з його модернізацією (поліпшенням). Роботи з поліпшення будуть завершені в грудні 2019 року (у цьому ж місяці буде відновлена експлуатація обладнання).

На період поліпшення обладнання (листопад і грудень) нарахування бухгалтерської і відповідно податкової амортизації призупиняються, і за звітний період — рік її сума складе 50000 грн. (5000 грн. х 10 міс.).

У додатку РІ до декларації з податку на прибуток за 2019 рік податкова і бухгалтерська амортизація за модернізованим об’єктом ОЗ буде відображена так, як показано в табл. 1.

Таблиця 1. Коригування в період поліпшення ОЗ у П(С)БОшників

У результаті у тих, хто працює за нацстандартами, ненарахування амортизації в період поліпшення об’єктів ОЗ не призводить до виникнення амортизаційних різниць, що впливають на бухгалтерський фінрезультат.

А ось у частині проведення поліпшень об’єктів ОЗ понад місяць без виведення їх з експлуатації і, відповідно, без переривання нарахування бухоблікової амортизації в податковому обліку може виникнути казус.

Податківці, найімовірніше, будуть проти такої амортизації — для них головне, що в процесі поліпшень амортизація не нараховується, а ось чи експлуатується об’єкт — неважливо. Крім того, є консультації, де податківці наполягають, що на період тимчасового невикористання виробничих ОЗ (у тому числі й при тимчасовому невикористанні без виведення з експлуатації) податкова амортизація на такі ОЗ не нараховується (див. лист ДФСУ від 02.07.2019 р. № 3031/6/99-99-15-02-02-15/ІПК // «Податки та бухгалтерський облік», 2019, № 58, с. 3). Ремонти. При звичайних ремонтах, що проводяться для підтримки об’єкта ОЗ у робочому стані, амортизацію не припиняють — такої вимоги в П(С)БО немає.

Тож при звичайних «непокращуючих» ремонтах, у тому числі й капітальних, які просто підтримують об’єкт ОЗ у робочому стані, на період їх проведення амортизацію об’єкта ОЗ, що ремонтується, продовжуємо нараховувати.

Проте будьте уважні, якщо в процесі ремонту об’єкт виводиться з експлуатації, то, швидше за все, податківці розцінюватимуть цей час як строк корисного використання, при цьому наполягатимуть на призупиненні на період ремонту податкової амортизації (див. листи ДФСУ від 26.04.2019 р. № 1906/6/99-99-15-02-02-15/ІПК, від 26.04.2019 р. № 1887/6/99-9915-02-02-15/ІПК і від 03.06.2019 р. № 2522/6/99-99-15-02-02-15/ІПК). Проте, вважаємо, з цим можна погодитися тільки у тому випадку, якщо капремонту властиві ознаки поліпшень. Тобто якщо його проведення спричиняє збільшення майбутніх економічних вигод від використання об’єкта (через що витрати на його проведення капіталізуються).

Амортизація за МСФЗ

Якщо ви ведете бухоблік за міжнародними стандартами, то згідно з § 55 МСБО 16 «Основні засоби» основний засіб починає амортизуватися з того моменту, коли він стає придатним для використання: доставлений до місця розташування і приведений до стану, в якому цей об’єкт придатний до експлуатації способом, визначеним управлінським персоналом.

Припиняють амортизувати основний засіб на першу з дат:

— або на дату переведення в необоротні активи, що утримуються для продажу;

— або на дату припинення визнання активом.

І далі в тому ж § 55 чітко прописано: нарахування амортизації не припиняється* у разі простою активу або припинення активного використання активу, за винятком випадків, коли актив повністю амортизований. Тож, як бачимо,

* Амортизація активу може дорівнювати нулю тільки при застосуванні виробничого методу в періоді, в якому було відсутнє виробництво.

МСБО прямо забороняє припиняти амортизацію об’єкта ОЗ у разі його тимчасового простою або невикористання, у тому числі й

у зв’язку з ремонтами

і поліпшенням

За МСБО строк корисного використання охоплює у тому числі й періоди, коли об’єкт ОЗ знаходиться на ремонті, реконструкції, дообладнанні та інших поліпшеннях.

Тому ті, хто веде облік за МСФЗ, не повинні призупиняти нарахування амортизації на період ремонтів або поліпшень об’єктів ОЗ. Причому не важливо, виводяться об'єкти ОЗ на час поліпшень/ремонтів з експлуатації чи ні.

Раніше фіскали займали таку ж позицію і дозволяли нараховувати податкову амортизацію в період як ремонтів, так і поліпшень (див. лист ДФСУ від 19.07.2018 р. № 3171/6/99-99-15-02-02-15/ІПК).

Проте тепер вони вважають, що період поліпшень об’єкта ОЗ не є строком його корисного використання, і тому в цей період податкову амортизацію не нараховують (листи ДФСУ від 26.04.2019 р. № 1906/6/99-99-15-02-02-15/ІПК і № 1887/6/99-99-15-02-02-15/ІПК // «Податки та бухгалтерський облік», 2019, № 42, с. 2). Свою позицію підкріплюють листом Мінфіну від 22.04.2019 р. № 11210-09-63/11170. І орієнтуючись на його висновки, видають направо і наліво платникам, що працюють за МСФЗ, погані ІПК (!), відмовляючи в праві на податкову амортизацію в період поліпшення об’єкта ОЗ (див. листи ДФСУ від 17.07.2019 р. № 3317/6/99-99-15-02-02-15/ІПК, від 02.07.2019 р. № 3034/6/99-99-15-02-02-15/ІПК і від 01.10.2019 р. № 504/6/99-00-07-02-02-15/ІПК).

Причому так само податківці говорять і про період проведення поточних та капітальних ремонтів (див. листи ДФСУ від 26.04.2019 р. № 1906/6/99-99-15-02-02-15/ІПК, від 03.06.2019 р. № 2522/6/99-99-15-02-02-15/ІПК).

У результаті виходить, що в бухобліку у підприємства за період поліпшення або ремонту амортизація буде нарахована, а в податковому ні. Тому у високодохідників, що ведуть бухоблік за МСФЗ, у періоді проведення поліпшень і ремонтів ОЗ виникатиме амортизаційна різниця за рахунок коригувань з пп. 138.1, 138.2 ПКУ:

— бухгалтерська амортизація збільшить фінрезультат до оподаткування;

— у свою чергу заборона податківців на податкову амортизацію в період поліпшень не дасть платникові на суму податкової амортизації паралельно зменшити фінрезультат. Розглянемо приклад.

Приклад 2. Підприємство веде облік за МСФЗ. Щомісячна сума амортизації обладнання — 5000 грн. У жовтні 2019 року підприємство почало роботи з поліпшення такого обладнання. Роботи будуть завершені в грудні 2019 року.

На період поліпшення обладнання (листопад і грудень) бухгалтерська амортизація не призупиняється. Відповідно за звітний період — рік сума бухамортизації за таким об’єктом складе 60000 грн. (5000 грн. х 12 міс.).

У податковому ж обліку в період поліпшення (листопад і грудень) амортизацію не нараховуємо. У результаті сума річної податкової амортизації складе 50000 грн. (5000 грн. х 10 міс.).

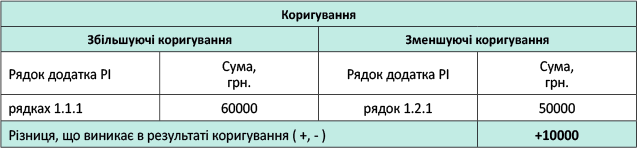

У додатку РІ до декларації з податку на прибуток за 2019 рік амортизація за обладнанням, що покращується, буде відображена так, як показано в табл. 2.

Таблиця 2. Коригування в період поліпшення ОЗ у МСФЗшників (версія контролерів)

За версією податківців, у підприємства з’явиться різниця, що збільшує фінрезультат, у сумі 10000 грн. Хоча, враховуючи МСФЗ-бухгалтерський підхід до податкового обліку об’єктів ОЗ (прямо прописаний у п.п. 138.3.1 ПКУ), нарахування податкової амортизації не має перериватися і повинне складати теж 60000 грн., що в результаті не сформувало б амортизаційну різницю.

Що вирішив суд

Як виявилося, підприємствам, що ведуть облік за МСФЗ, оспорити неправильні висновки податківців не проблема. Нещодавно суд визнав протиправною і скасував ІПК, отриману платником з подібними висновками (див. рішення Донецького окружного адмінсуду від 04.11.2019 р. у справі № 200/11764/19-а // reyestr.court.gov.ua/Review/85360550). І хоча це тільки перша інстанція (можливо, податківці подаватимуть апеляцію), напевно і подальші суди ухвалять таке очевидне і правильне рішення.

На думку суду, податкова амортизація — це амортизація, розрахована за бухгалтерськими правилами, скоректованими на обмеження, передбачені пп. 14.1.138, 138.3.2 — 138.3.4 ПКУ. Серед обмежень установлено заборону на амортизацію витрат на ремонт, реконструкцію, модернізацію або інші поліпшення тільки тих ОЗ, які не призначені для використання в госпдіяльності (п.п. 138.3.2 ПКУ).

Обмежень нарахування амортизації на виробничі ОЗ, що знаходяться на консервації, капітальному ремонті, модернізації, модифікації, добудові, дообладнанні, реконструкції тощо, не встановлено. Розрахунок податкової амортизації відбувається за вибором платника податків: або відповідно до П(С)БО або відповідно до МСФЗ. І якщо платник веде облік за МСФЗ, то нарахування амортизації у бухобліку на період консервації, капремонту, модернізації, модифікації, добудови, дообладнання, реконструкції тощо не припиняється. Відповідно не треба переривати і нарахування податкової амортизації.

Тому платники можуть уже сміливо користуватися цим судовим рішенням, відстоюючи правомірність нарахування податкової амортизації.

За умовами прикладу 2 в додатку РІ до декларації з податку на прибуток за 2019 рік амортизація за об’єктом ОЗ — устаткуванням, що покращується, має бути відображена, як показано в табл. 3.

Таблиця 3. Коригування в період поліпшення ОЗ у МСФЗшників (версія судів)

До чого готуватися?

Маємо попередити про підготовку змін до ПКУ (див. прийнятий у першому читанні проєкт Закону від 30.08.2019 р. № 1210**). Версію податківців хочуть узаконити, додавши в п.п. 138.3.1 ПКУ обмежувальну умову для усіх (і тих, хто працює за П(С)БО, і тих, хто за МСФЗ): «… амортизація не розраховується за період не використання (експлуатації) основних засобів у господарській діяльності у зв’язку з їх модернізацією, реконструкцією, добудовою, дообладнанням, поліпшенням та консервацією».

** w1.c1.rada.gov.ua/pls/zweb2/webproc4_1?pf3511=66520

І якщо цю норму запровадять, то підприємствам, що ведуть облік за МСФЗ, по суті, при поліпшенні об’єктів ОЗ доведеться вже законно мати справу зі збільшуючою різницею за підсумками амортизаційних коригувань (як показано в табл. 2).

Єдиний вихід: проводити швидкі поліпшення — протягом одного місяця або часткові поліпшення без виведення об’єкта ОЗ з експлуатації. У такому разі припиняти нарахування податкової амортизації підприємству не доведеться. Що стосується ремонтів об’єктів ОЗ, то застережень у планованій нормі немає. Тому у платників будуть усі аргументи за податкову амортизацію в період простою господарських об’єктів ОЗ унаслідок ремонтів.

висновки

- За МСФЗ об’єкт ОЗ амортизують (з моменту придатності до дати вибуття) без перерв у періодах невикористання, у тому числі внаслідок ремонту, поліпшення.

- За П(С)БО амортизацію об’єкта ОЗ призупиняють на період його поліпшень (реконструкції, модернізації, дообладнання, добудови) і консервації.

- Контролери взагалі проти нарахування податкової амортизації в період простоїв, у тому числі унаслідок ремонтів, поліпшень.

- Нарахування податкової амортизації в період поліпшень і ремонтів допомагають відстояти суди.