Класифікація доходів і витрат за видами діяльності

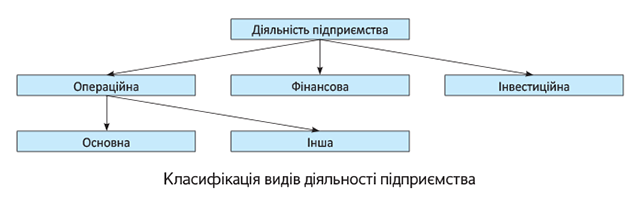

Для цілей бухгалтерського обліку та складання фінансової звітності всі доходи й витрати підприємства класифікують за видами діяльності. Які види діяльності передбачено нацстандартами бухобліку, показано на рисунку.

Операційна діяльність — це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю.

До основної діяльності належать операції, пов’язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу.

Інша операційна діяльність включає реалізацію інших оборотних активів (крім фінансових інвестицій), операції з надання майна в операційну оренду (якщо це неосновний вид діяльності підприємства), створення резерву сумнівних боргів, купівлю-продаж іноземної валюти тощо.

Фінансова діяльність — це діяльність, яка призводить до змін розміру і складу власного та позикового капіталів підприємства.

Інвестиційна діяльність — це придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів (грошей).

Класифікацію доходів і витрат за видами діяльності підприємства та їх місце на рахунках бухгалтерського обліку див. у табл. 1.

Таблиця 1. Класифікація доходів і витрат за видами діяльності

| Діяльність | Господарські операції | Доходи | Витрати | |

| Операційна | Основна | Реалізація: — готової продукції — товарів — робіт, послуг | 701 702 703 | 901 902 903 |

| Здійснення вирахувань з доходу | 704 | — | ||

| Здійснення загальновиробничих витрат | — | 91 | ||

| Здійснення адміністративних витрат | — | 92 | ||

| Здійснення витрат на збут | — | 93 | ||

| Операційна | Інша операційна | Первісне визнання та зміна вартості активів, які обліковуються за справедливою вартістю | 710 | 940 |

| Купівля-продаж іноземної валюти | 711 | 942 | ||

| Реалізація інших оборотних активів (крім фінансових інвестицій), необоротних активів та груп вибуття, утримуваних для продажу | 712 | 943 | ||

| Надання активів в операційну оренду | 713 | 949 | ||

| Виникнення операційних курсових різниць | 714 | 945 | ||

| Нарахування штрафів, пені, неустойки, що підлягають отриманню/сплаті | 715 | 948 | ||

| Відшкодування/списання оборотних активів | 716 | 947 | ||

| Списання кредиторської заборгованості та безнадійної дебіторської заборгованості, формування резерву сумнівних боргів | 717 | 944 | ||

| Безоплатне отримання/надання оборотних активів (крім фінансових інвестицій) | 718 | 949 | ||

| Здійснення досліджень та розробок | — | 941 | ||

| Дооцінка запасів і втрати від їх знецінення | 719 | 946 | ||

| Інші доходи і витрати операційної діяльності | 719 | 949 | ||

| Фінансова | Здійснення інвестицій в асоційовані підприємства | 721 | 961 | |

| Здійснення інвестицій у спільну діяльність | 722 | 962 | ||

| Здійснення інвестицій у дочірні підприємства | 723 | 963 | ||

| Отримання дивідендів | 731 | — | ||

| Отримання/сплата відсотків | 732 | 951 | ||

| Інші доходи та витрати від фінансових операцій | 733 | 952 | ||

| Інвестиційна | Зміна вартості фінансових інструментів | 740 | 970 | |

| Реалізація фінансових інвестицій | 741 | 971 | ||

| Відновлення/зменшення корисності активів | 742 | 972 | ||

| Виникнення неопераційних курсових різниць | 744 | 974 | ||

| Безоплатне отримання/надання необоротних активів | 745 | 976 | ||

| Дооцінка/уцінка необоротних активів та фінансових інвестицій | 746 | 975 | ||

| Відшкодування/списання необоротних активів | 746 | 976 | ||

| Інші доходи та витрати | 746 | 977 | ||

Визнання доходів

Для визнання доходу п. 5 П(С)БО 15 установлює дві обов’язкові умови:

— збільшення активу або зменшення зобов’язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства);

— оцінка доходу може бути достовірно визначена.

Це загальні критерії визнання доходів. Проте існують і особливості, які залежать від виду доходу.

Дохід (виручку) від реалізації продукції (товарів, інших активів) визнають у разі наявності всіх наведених нижче умов (п. 8 П(С)БО 15):

— покупцеві передані ризики й вигоди, пов’язані з правом власності на продукцію (товар, інший актив);

— підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами);

— сума доходу може бути достовірно визначена;

— є впевненість, що в результаті операції відбудеться збільшення економічних вигід підприємства, а витрати, пов’язані із цією операцією, можуть бути достовірно визначені.

Дохід не визнають, якщо здійснюється обмін продукцією (товарами, роботами, послугами та іншими активами), які є подібними за призначенням та мають однакову справедливу вартість.

Дохід, пов’язаний з наданням послуг, визнають виходячи зі ступеня завершеності операцій з надання послуг на дату балансу, якщо можна достовірно оцінити результат цієї операції. Вважають, що результат може бути достовірно оцінений за наявності всіх наведених нижче умов (п. 10 П(С)БО 15):

— можливості достовірної оцінки доходу;

— ймовірності надходження економічних вигід від надання послуг;

— можливості достовірної оцінки ступеня завершеності надання послуг на дату балансу;

— можливості достовірної оцінки витрат, здійснених для надання послуг та необхідних для їх завершення.

Якщо послуги полягають у виконанні невизначеної кількості дій (операцій) за певний період часу, то дохід визначають шляхом його рівномірного нарахування за цей період (п. 12 П(С)БО 15). Виняток становлять випадки, коли інший метод краще визначає ступінь завершеності надання послуг.

У разі коли достовірно визначити дохід (виручку) від надання послуг неможливо, тоді його відображають в обліку у розмірі визначених витрат, що підлягають відшкодуванню (п. 13 П(С)БО 15). Якщо ж при цьому ще й відсутня ймовірність відшкодування понесених витрат, то дохід узагалі не визнають. Але якщо надалі суму доходу можна буде достовірно оцінити, дохід визнають за такою оцінкою.

Порядок визнання доходів від використання активів підприємства іншими суб’єктами господарювання (у вигляді відсотків, дивідендів та роялті) показано в табл. 2.

Таблиця 2. Порядок визнання пасивних доходів

| № з/п | Вид доходу | Коли визнають |

| 1 | Відсотки | У звітному періоді, до якого вони належать, виходячи з бази їх нарахування та строку користування переданими активами з урахуванням економічного змісту відповідної угоди |

| 2 | Роялті | За принципом нарахування згідно з економічним змістом відповідної угоди |

| 3 | Дивіденди | У періоді прийняття рішення про їх виплату |

Доходами не визнають суми, що отримуються від інших осіб (п. 6 П(С)БО 15), а саме:

— суму ПДВ, акцизів, інших податків та обов’язкових платежів, що підлягають перерахуванню до бюджету й позабюджетних фондів;

— суму надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо;

— суму попередньої оплати продукції (товарів, робіт, послуг);

— суму завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором;

— надходження, що належать іншим особам;

— надходження від первинного розміщення цінних паперів;

— суму балансової вартості валюти.

У загальному випадку дохід відображають в обліку в сумі справедливої вартості активів, що отримані або підлягають отриманню (п. 21 П(С)БО 15).

Суму доходу за бартерним контрактом визначають за справедливою вартістю активів, робіт, послуг, що отримані або підлягають отриманню, зменшеною або збільшеною відповідно на суму переданих або отриманих грошових коштів та їх еквівалентів.

Склад доходів підприємства

Визнані доходи класифікують у бухгалтерському обліку за такими групами (п. 7 П(С)БО 15):

— дохід (виручка) від реалізації продукції (товарів, робіт, послуг);

— чистий дохід від реалізації продукції (товарів, робіт, послуг);

— інші операційні доходи;

— фінансові доходи;

— інші доходи.

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) — це загальний дохід (виручка) від реалізації продукції, товарів, робіт або послуг без вирахування наданих знижок, повернення раніше проданих товарів та непрямих податків і зборів (ПДВ, акцизного податку тощо).

Чистий дохід від реалізації продукції (товарів, робіт, послуг) являє собою ту ж виручку, але вже очищену від сум наданих знижок, непрямих податків і зборів, вартості повернених раніше проданих товарів, а також доходів, що належать за договорами комітентам (принципалам тощо).

Обліковують доходи від реалізації продукції, товарів, робіт (послуг) на субрахунках 701, 702 і 703 відповідно. При вирахуванні з них податків та зборів роблять проводку: Дт 701, 702, 703 — Кт 641, 642.

Вартість повернених покупцем товарів, суми надходжень за договорами комісії (іншими аналогічними договорами) та інші вирахування з доходу обліковують за дебетом субрахунку 704 «Вирахування з доходу».

До складу інших операційних доходів (Кт 71) потрапляють усі інші доходи операційної діяльності, крім чистого доходу від реалізації продукції (товарів, робіт, послуг), зокрема, дохід від:

— первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю (Кт 710);

— купівлі-продажу іноземної валюти (Кт 711);

— реалізації оборотних активів (крім готової продукції, товарів та фінансових інвестицій), необоротних активів, утримуваних для продажу, та груп вибуття (Кт 712);

— операційної оренди активів (Кт 713);

— операційних курсових різниць (Кт 714);

— отриманих штрафів, пені, неустойки (Кт 715);

— відшкодування раніше списаних оборотних активів (Кт 716);

— списання кредиторської заборгованості, що виникла в ході операційного циклу (Кт 717);

— безоплатно отриманих оборотних активів (крім фінансових інвестицій) та цільового фінансування, пов’язаного з операційною діяльністю підприємства (Кт 718);

— роялті, відсотків, отриманих на залишки коштів на поточних рахунках у банках, тощо (Кт 719).

До фінансових доходів належать дивіденди, відсотки та інші доходи, отримані від фінансових інвестицій (крім доходів, облік яких ведеться за методом участі в капіталі). Їх обліковують на відповідних субрахунках рахунка 73.

Порядок визначення доходів від участі в капіталі регулює П(С)БО 12 (ср. ). Обліковують ці доходи на субрахунках рахунка 72.

Інші доходи (Кт 74) включають доходи, які виникають у процесі господарської діяльності, але не пов’язані з операційної та фінансовою діяльністю підприємства. Це, зокрема, доходи від:

— зміни вартості фінансових інструментів (Кт 740);

— реалізації фінансових інвестицій (Кт 741);

— відновлення корисності активів (Кт 742);

— неопераційних курсових різниць (Кт 744);

— безоплатно отриманих необоротних активів, фінансових інвестицій та цільового фінансування капітальних інвестицій (Кт 745);

— списання кредиторської заборгованості, що виникла не в ході операційного циклу, після закінчення строку позовної давності (Кт 746);

— дооцінки об’єктів необоротних активів у межах попередніх уцінок та зменшень корисності активів тощо (Кт 746).

Приклад 1. Підприємство реалізувало партію товарів договірною вартістю 18000 грн. (у тому числі ПДВ 20 % — 3000 грн.).

Покупець перерахував передоплату на всю суму договору. Постачальник відвантажив усю партію товарів покупцеві. Собівартість товарів дорівнює 12000 грн.

Після приймання товарів з’ясувалося, що частина з них на загальну суму 4200 грн. (у тому числі ПДВ 20 % — 700 грн.) має істотні порушення вимог до якості. Покупець повернув неякісні товари, а постачальник — частину авансу (див. табл. 3).

Таблиця 3. Облік реалізації та повернення товарів

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Реалізація товарів | ||||

| 1 | Отримано від покупця попередню оплату за товари | 311 | 681 | 18000 |

| 2 | Нараховано податкові зобов’язання з ПДВ | 643 | 641/ПДВ | 3000 |

| 3 | Відображено дохід від реалізації товарів | 361 | 702 | 18000 |

| 4 | Списано податкові зобов’язання з ПДВ | 702 | 643 | 3000 |

| 5 | Віднесено до складу витрат собівартість реалізованих товарів | 902 | 281 | 12000 |

| 6 | Здійснено залік заборгованостей | 681 | 361 | 18000 |

| Повернення частини товарів | ||||

| 1 | Повернено покупцем товар, відображено заборгованість перед покупцем | 704 | 361 | 4200 |

| 2 | Оприбутковано повернений покупцем товар (методом «червоне сторно») | 902 | 281 | 2800 |

| 3 | Зменшено податкові зобов’язання з ПДВ (покупець зареєстрував «зменшуючий» розрахунок коригування до податкової накладної) (методом «червоне сторно») | 704 | 643/2 | 700 |

| 643/2 | 641/ПДВ* | 700 | ||

| 4 | Повернено покупцеві грошові кошти за товар | 361 | 311 | 4200 |

| * На думку податківців, продавець складає розрахунок коригування на дату повернення грошових коштів, орієнтуючись на дату завершальної події. На наш погляд, якщо перша подія — повернення товару, то вже на цю дату постачальник має право відкоригувати податкові зобов’язання. | ||||

Приклад 2. Підприємство за договором підряду виконало замовникові роботи з ремонту системи опалювання в офісному приміщенні. Вартість виконаних робіт — 12000 грн. (у тому числі ПДВ 20 % — 2000 грн.), собівартість — 7000 грн. Підписано акт виконаних робіт, отримано оплату (див. табл. 4).

Таблиця 4. Облік реалізації робіт

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Відображено дохід від реалізації виконаних робіт | 361 | 703 | 12000 |

| 2 | Нараховано податкові зобов’язання з ПДВ | 703 | 641/ПДВ | 2000 |

| 3 | Віднесено до складу витрат собівартість виконаних робіт | 903 | 23 | 7000 |

| 4 | Отримано оплату від замовника за виконані роботи | 311 | 361 | 12000 |