3.1. Обираємо систему

Які системи бувають?

Спочатку трішки теорії. ☺

Що таке «система оплати праці»? Відповідь на це запитання знаходимо в Методрекомендаціях № 186.

Система оплати праці — це визначений взаємозв’язок між показниками, що характеризують норму праці та міру її оплати в межах і понад норми праці, які гарантують одержання працівником зарплати відповідно до фактично досягнутих результатів праці (відносно норми), погодженої між працівником і роботодавцем ціною його робочої сили.

Як ми вже зазначали, систему оплати праці підприємство обирає самостійно. Це може бути тарифна система оплати праці або інші системи (ст. 96 КЗпП і ст. 6 Закону про оплату праці). Але зауважте: обрана система в будь-якому разі повинна формуватися на оцінках складності виконуваних робіт і кваліфікації працівників. Прикладами «інших» систем оплати праці можуть бути:

— безтарифна система оплати праці. Вона основана на оцінці кількості та якості праці працівників за допомогою трьох показників: кваліфікаційного рівня працівника, коефіцієнта трудової участі та кількості відпрацьованого часу. При цьому конкретні оклади (ставки) працівникам не встановлюють;

— змішана система оплати праці. Містить елементи як тарифної, так і безтарифної системи оплати праці.

Систему оплати праці, що використовується на підприємстві, зафіксуйте в колективному договорі (іншому нормативному акті роботодавця)

Звісно, безтарифна і змішана системи оплати праці трапляються доволі рідко. Тому звернемо увагу на тарифну систему.

Тарифна система оплати праці

Тарифна система оплати праці є основою для формування і диференціації розмірів заробітної плати.

Вона включає: тарифні сітки, тарифні ставки, схеми посадових окладів і професійні стандарти (кваліфікаційні характеристики). Її використовують для розподілу робіт залежно від їх складності, а працівників — залежно від кваліфікації і за розрядами тарифної сітки.

Що таке тарифна сітка? Це сукупність кваліфікаційних тарифних розрядів та відповідних їм тарифних коефіцієнтів, за якими визначають розмір тарифних ставок оплати праці працівників залежно від їх кваліфікації та складності виконуваних робіт.

У свою чергу, тарифний розряд — це величина, яка відображає складність праці та рівень кваліфікації працівника.

Рівень кваліфікації визначається кваліфікаційним розрядом робітника (кваліфікаційною категорією працівника). Так, наприклад, відповідно до п. 30 розд. «Робітники» Довідника № 336 для професії «електромонтер з ремонту та обслуговування електроустаткування» залежно від рівня освіти і досвіду роботи передбачено встановлення 2 — 6-го кваліфікаційного розряду.

Присвоєння і підвищення кваліфікаційних розрядів (категорій) працівникам здійснюють комісії з проведення кваліфікаційної атестації. У своїй роботі вони використовують професійні стандарти (за їх наявності) або кваліфікаційні характеристики професій працівників (приклад — Довідник № 336).

Але повернемося до тарифної сітки. Кожному тарифному розряду в тарифній сітці відповідає свій коефіцієнт. Його визначають як відношення розміру тарифної ставки кожного наступного розряду тарифної сітки до розміру тарифної ставки 1-го розряду.

При цьому тарифна ставка — це норма оплати праці робітників відповідно до спеціальності та кваліфікації за одиницю часу (година, день, місяць).

Таким чином,

тарифний коефіцієнт показує, у скільки разів рівень оплати робіт того чи іншого розряду вищий за рівень оплати робіт 1-го розряду

Множачи тарифну ставку робітника 1-го тарифного розряду на відповідний тарифний коефіцієнт, отримуємо тарифну ставку необхідного тарифного розряду.

Тобто чим вище кваліфікація, тим вище тарифний розряд і, відповідно, тим більша тарифна ставка.

Що стосується праці керівників, професіоналів, спеціалістів і технічних службовців, то вона оплачується виходячи з посадового окладу — норми оплати праці за місяць (див. лист Мінсоцполітики від 27.12.2017 р. № 2993/0/101-17). Посадові оклади роботодавець установлює відповідно до посади і кваліфікації працівника.

Зазвичай складають схему посадових окладів. Це перелік посад і посадових окладів, що їм відповідають, з нижньою та верхньою межами окладу за кожною посадою. За результатами атестації роботодавець має право змінювати посадові оклади працівникам у межах затверджених в установленому порядку мінімальних і максимальних розмірів окладів за відповідною посадою.

Зазначимо також, що в схемі посадових окладів можна наводити не абсолютні (у гривнях), а відносні величини — посадові коефіцієнти. Множачи посадовий коефіцієнт на мінімальний посадовий оклад, отримують розмір окладу за кожною посадою.

Госпрозрахункові підприємства самостійно встановлюють тарифні сітки, ставки, схеми посадових окладів у колективному договорі з дотриманням норм і гарантій, передбачених законодавством, генеральним, галузевими (міжгалузевими) і територіальними угодами (ч. 2 ст. 97 КЗпП і ст. 15 Закону про оплату праці). Якщо колективний договір на підприємстві не укладений, роботодавець погоджує ці питання з виборним органом первинної профспілкової організації (профспілковим представником), що представляє інтереси більшості працівників, а у разі його відсутності — з іншим уповноваженим на представництво трудовим колективом органом.

Детально про питання встановлення тарифних ставок (окладів) читайте на с. 23. А зараз розбираємося з формами тарифної системи оплати праці.

3.2. Форми тарифної системи оплати праці

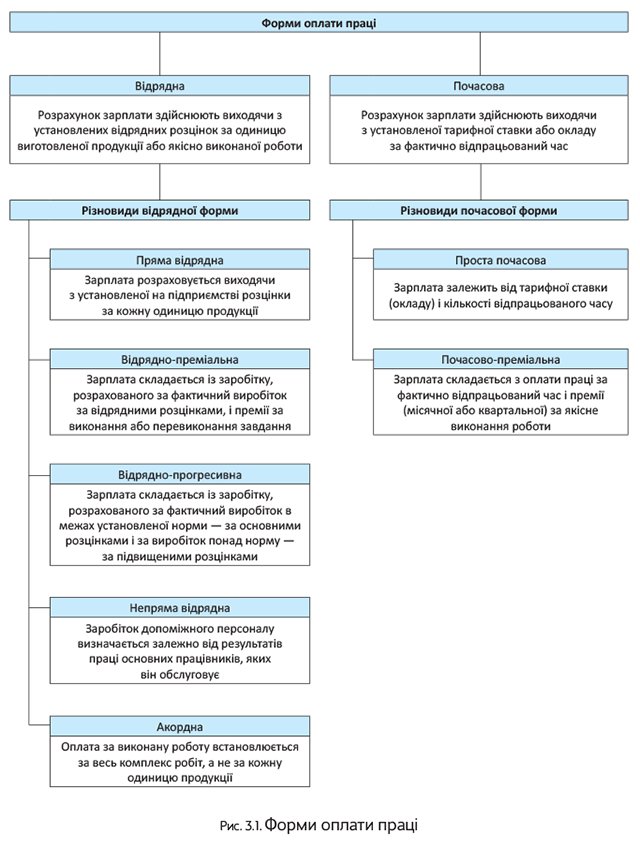

Формами тарифної системи оплати праці є:

— почасова (проста почасова, почасово-преміальна) оплата праці та

— відрядна (пряма відрядна, відрядно-преміальна, відрядно-прогресивна, непряма відрядна, акордна) оплата праці.

Головною відмінністю однієї форми від іншої є показники, які застосовують для виміру праці при визначенні заробітної плати.

Почасову форму оплати праці застосовують у разі, коли як вимірник результатів праці використовують кількість відпрацьованого часу. Якщо вимірником результатів праці є кількість виготовленої продукції (виконаних робіт, наданих послуг), то застосовують відрядну форму оплати праці.

Вибір форми оплати праці вимагає дотримання певних умов, за яких її застосування є доцільним.

Умовами, що визначають доцільність застосування відрядної форми оплати праці, є:

— необхідність стимулювання до збільшення виробітку продукції та скорочення чисельності працівників за рахунок інтенсифікації їх праці;

— можливість застосування технічно обґрунтованих норм;

— наявність у працівників реальної можливості збільшувати виробіток понад установлену норму за існуючих організаційно-технічних умов виробництва;

— можливість та економічна доцільність розробки норм праці та обліку виробітку працівників, тобто витрати на нормування робіт та їх облік повинні перекриватися економічною ефективністю збільшення виробітку;

— відсутність негативного впливу цієї форми оплати праці на якість продукції, рівень дотримання технологічних режимів і вимог техніки безпеки, а також на раціональність використання матеріальних ресурсів.

Якщо зазначені умови відсутні, є сенс подумати про застосування почасової форми оплати праці.

Тобто все залежить від характеру роботи: де, ким і за яких умов вона виконується (чи виконуватиметься). Зазвичай відрядну форму оплати праці застосовують при простій праці, що повторюється, а почасову — при складній, інтелектуальній, творчій.

Форми оплати праці підрозділяються на декілька різновидів. Представимо їх на рис. 3.1 (див. с. 14).

Підприємства самостійно встановлюють форми оплати праці працівників у колективному договорі (іншому нормативному акті роботодавця, наприклад, у Положенні про оплату праці) з дотриманням норм і гарантій, передбачених законодавством, генеральним, галузевими (міжгалузевими) і територіальними угодами (ч. 2 ст. 97 КЗпП і ст. 15 Закону про оплату праці).

Розглянемо особливості кожної з форм.

3.3. Почасова форма оплати праці

Почасову форму оплати праці застосовують там, де результати праці вимірюються кількістю відпрацьованого часу. Зокрема, її доцільно застосовувати на підприємствах і в організаціях виробничої сфери, для яких основним критерієм ефективності виробництва є вимоги до якості продукції.

При почасовій оплаті працівникам установлюють нормовані завдання (ст. 92 КЗпП). Для виконання окремих функцій і обсягів робіт можуть бути встановлені норми обслуговування або норми чисельності працівників.

Згідно з п. 1.3 Рекомендацій № 2:

— нормоване завдання — це встановлений обсяг роботи, який працівник або група працівників (наприклад, бригада) повинні виконати за робочу зміну, робочий місяць або за іншу одиницю робочого часу почасово оплачуваних робіт;

— норма обслуговування — це кількість виробничих об’єктів (одиниць обладнання, робочих місць, об’єктів тощо), які працівник або група працівників (наприклад, бригада) певної кваліфікації повинні обслужити протягом одиниці робочого часу в певних організаційно-технічних умовах. Норми обслуговування застосовують для нормування праці працівників, зайнятих обслуговуванням устаткування, виробничих площ, робочих місць тощо;

— норма чисельності — це встановлена чисельність працівників певного професійно-кваліфікаційного складу, необхідна для виконання конкретних виробничих, управлінських функцій або обсягів робіт.

Зазначені норми визначають виходячи з нормальних умов праці, які передбачають (ст. 88 КЗпП):

— справний стан машин, верстатів і пристроїв;

— належну якість матеріалів та інструментів, необхідних для виконання роботи, і їх вчасне подання;

— вчасне постачання виробництва електроенергією, газом та іншими джерелами енергоживлення;

— своєчасне забезпечення технічною документацією;

— здорові та безпечні умови праці (додержання правил і норм з техніки безпеки, необхідне освітлення, опалення, вентиляція, усунення шкідливих наслідків шуму, випромінювань, вібрації та інших факторів, що негативно впливають на здоров’я робітників, тощо).

Важливо!

При почасовій формі оплати праці роботодавець повинен не лише контролювати виконання нормованих завдань, а й вести облік робочого часу

Положеннями КЗпП встановлені такі види обліку робочого часу:

1) поденний;

2) щотижневий;

3) підсумований.

В основу цього поділу покладено відрізок часу, протягом якого роботодавець:

1) здійснює підрахунок фактично відпрацьованих працівником годин з метою порівняння з установленою йому нормою робочого часу в годинах;

2) установлює правові наслідки такого підрахунку (наприклад, наявність годин, відпрацьованих понад норму робочого часу (ст. 52, 53 і 61 КЗпП), які підлягають оплаті в розмірі, визначеному ст. 106 КЗпП).

Для обліку фактично відпрацьованих годин застосовують табель обліку використання робочого часу (детальніше про нього див. у розділі 7 на с. 52).

Розмір основної заробітної плати працівників при такій формі оплати праці залежить від тарифної ставки (окладу) і кількості відпрацьованого часу.

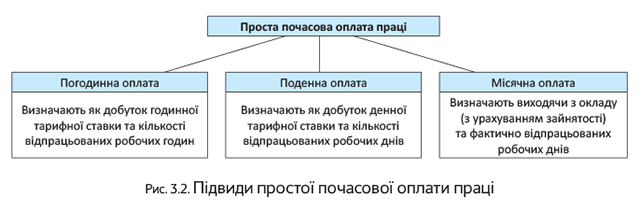

Проста почасова оплата праці

Працівнику з простою почасовою оплатою праці основну зарплату нараховують виходячи з присвоєної йому тарифної ставки (окладу) за фактично відпрацьований час. При цьому проста почасова оплата праці може бути таких підвидів (див. рис. 3.2).

Почасово-преміальна оплата праці

Почасово-преміальна оплата праці є простою почасовою оплатою праці, доповненою преміюванням за виконання конкретних кількісних і якісних показників роботи. Суть її полягає в тому, що працівнику понад основну заробітну плату, обчислену виходячи з тарифної ставки (окладу) за фактично відпрацьований час, виплачується премія за конкретні досягнення в роботі за заздалегідь установленими показниками.

Премії при почасово-преміальній оплаті праці нараховують відповідно до розробленого на підприємстві Положення про преміювання*, яке зазвичай є додатком до колективного договору.

* Зразок такого Положення див. у підрозділі 9.5 на с. 73.

Загалом система преміювання повинна включати такі елементи:

— конкретні показники для преміювання (участь конкретного працівника у зростанні продуктивності праці або обсягів виробництва продукції, зниженні собівартості тощо);

— умови преміювання;

— розміри премій за кожним показником преміювання за основні результати господарської діяльності та шкалу преміювання;

— строки преміювання;

— перелік професій і посад працівників, які підлягають преміюванню;

— перелік виробничих упущень, за які працівник може бути позбавлений премії повністю або частково, а також порядок позбавлення премії.

Детально про розрахунок основної зарплати працівникам з почасовою формою оплати праці читайте в підрозділі 8.1 на с. 58.

3.4. Відрядна форма оплати праці

Як ми вже згадували (див. рис. 3.1 на с. 14), відрядна форма оплати праці має такі різновиди:

— пряму відрядну;

— відрядно-преміальну;

— відрядно-прогресивну;

— непряму відрядну;

— акордну.

У чому ж відмінність між ними? У способі обліку продукції, що виробляється (операцій, що здійснюються), і порядку розрахунку розміру заробітної плати.

При введенні відрядної оплати праці необхідно дотримуватися таких умов:

— обґрунтоване нормування праці та правильна тарифікація робіт у суворій відповідності з вимогами тарифно-кваліфікаційного довідника;

— добре поставлений облік кількісних результатів праці, що виключає приписки та штучне завищення обсягу виконуваних робіт;

— суворий контроль за якістю виконання робіт;

— організація виробництва та праці, що виключає перебої в роботі, простої, несвоєчасну видачу виробничих завдань, матеріалів, інструменту, нарядів на відрядну роботу тощо.

При відрядній оплаті праці застосовують зазвичай норми виробітку і виробничі завдання, розраховані на основі норм часу. Тобто розмір заробітної плати залежить від колективних або індивідуальних результатів праці — рівня виконання та перевиконання норм виробітку і виробничих змінних завдань.

Зверніть увагу: при відрядній формі працівник не звільняється від обов’язку дотримуватися встановленої норми тривалості робочого часу. Але, зважаючи на специфіку такої форми оплати праці, дотримання норми робочого часу залишається лише елементом трудової дисципліни.

Що ж, пробіжимося різновидами відрядної форми оплати праці.

Пряма відрядна оплата праці

При встановленні прямої відрядної оплаті праці заробіток працівнику обчислюють за заздалегідь установленими розцінками за кожну одиницю якісно виробленої продукції (виконаної роботи).

Основними елементами такого різновиду оплати праці є відрядна розцінка, яка встановлюється на кожну роботу (операцію) виходячи з тарифної ставки*, що відповідає розряду роботи, та норми виробітку або норми часу на цю роботу.

* Детально про тарифні ставки див. у підрозділі 3.1 на с. 11.

Під нормою виробітку розуміють кількість продукції належної якості або операцій, що виробляються робітником (групою робітників) відповідної кваліфікації за одиницю часу в певних організаційно-технічних умовах. Норма виробітку може бути встановлена на різні проміжки часу (годину, зміну, місяць).

Норма часу — це час, установлений на виготовлення одиниці продукції або на виконання однієї виробничої операції. Інакше кажучи, це норма, що визначає необхідні витрати часу одного працівника або бригади на виконання одиниці роботи (трудомісткість операції) у певних організаційно-технічних умовах.

Зверніть увагу: оплату праці працівників-відрядників здійснюють за відрядними розцінками, які встановлені для виконуваної роботи і відповідають її розряду, а не розряду, присвоєному працівнику.

Якщо робітники-відрядники виконують роботи, розряд яких нижче присвоєних їм розрядів, то таким робітникам виплачують міжрозрядну різницю

Це прямо передбачено ст. 104 КЗпП. Виплату міжрозрядної різниці та умови такої виплати встановлюють колективним договором.

Відрядні розцінки можуть бути обчислені двома способами, викладеними в ст. 90 КЗпП. Розглянемо їх.

1. Якщо застосовуються норми виробітку (зазвичай у масовому і великосерійному виробництвах), розцінки визначають шляхом ділення годинної (денної) тарифної ставки, що відповідає розряду виконуваної роботи, на годинну (денну) норму виробітку:

Род = Тс : Нв,

де Род — відрядна розцінка за одиницю роботи;

Тс — годинна (денна) тарифна ставка робітника-відрядника, що відповідає розряду роботи;

Нв — годинна (денна) норма виробітку.

Застосування цього способу відобразимо на прикладі.

Приклад 3.1. Денна тарифна ставка на виконувану роботу 3-го розряду становить 335 грн. Денна норма виробітку, розрахована на 8-годинну зміну, — 10 деталей.

Визначимо розмір відрядної розцінки за одну деталь:

335,00 грн./дн. : 10 шт./дн. = 33,50 грн./шт.

2. Якщо застосовуються норми часу (зазвичай в одиничному і дрібносерійному виробництвах), розцінку (Род) розраховують множенням годинної (денної) тарифної ставки, що відповідає розряду виконуваної роботи, на встановлену норму часу в годинах (днях):

Род = Тс х Нч,

де Тс — годинна (денна) тарифна ставка робітника-відрядника, що відповідає розряду роботи;

Нч — норма часу в годинах (днях) на одиницю продукції (виконуваних робіт).

Розглянемо цей спосіб на прикладі.

Приклад 3.2. Годинна тарифна ставка на виконувану роботу 2-го розряду становить 40 грн. Норма часу на виробництво 1 виробу — 0,5 години.

Визначимо розмір відрядної розцінки за один виріб:

40,00 грн./год х 0,5 год/шт. = 20,00 грн./шт.

Відрядно-преміальна оплата праці

При відрядно-преміальній оплаті робітник отримує основну зарплату, обчислену за відрядними розцінками, та премію.

Увага!

Зафіксуйте показники, за які здійснюється преміювання, а також розмір премії за виконання та перевиконання цих показників

Такими показниками можуть бути:

— зростання продуктивності праці;

— підвищення обсягів виробництва;

— виконання технічно обґрунтованих норм виробітку і зниження нормованої трудомісткості;

— виконання виробничих завдань;

— підвищення якості та сортності продукції;

— бездефектне виготовлення продукції;

— недопущення браку;

— дотримання нормативно-технічної документації, стандартів;

— економія сировини, матеріалів, інструменту та інших матеріальних цінностей.

Застосування того чи іншого показника визначається конкретними умовами виробництва на підприємстві.

Заробіток працівника при відрядно-преміальній оплаті праці розраховують за формулою:

Звідр-пр = Звідр + Зпр

або

Звідр-пр = Звідр х (1 + Впр: 100),

де Звідр-пр — сума заробітку при відрядно-преміальній оплаті праці;

Звідр — сума заробітку, розрахована виходячи з відрядних розцінок;

Зпр — сума премії за виконання (перевиконання) встановлених показників;

Впр — відсоток премії за виконання показників преміювання.

Для кращого сприйняття продемонструємо механізм обчислення заробітної плати при відрядно-преміальній оплаті праці на прикладі.

Приклад 3.3. Робітник-відрядник 3-го розряду в лютому 2019 року виконав норми виробітку, не допустивши браку. Основна зарплата робітника становила 7000 грн. Положенням про преміювання визначено, що за виконання норм без браку виплачується премія в розмірі 10 % місячного заробітку.

Розрахуємо розмір премії:

7000,00 грн. х 10 % : 100 % = 700,00 грн.

Загальна сума заробітної плати за лютий 2019 року становить:

7000,00 грн. + 700,00 грн. = 7700,00 грн.

Цю суму можна було розрахувати також так:

7000,00 грн. х (1 + 10 % : 100 %) = 7700,00 грн.

Відрядно-прогресивна оплата праці

При відрядно-прогресивній оплаті праці розрахунок заробітку робітника в межах установленої норми (бази) здійснюють за основними відрядними розцінками, а понад установлену норму — за підвищеними відрядними розцінками. Застосування цього різновиду оплати праці доцільно в тому випадку, коли за умовами виробництва потрібне перевиконання норм виробітку та виробничих завдань.

Строк, на який запроваджується відрядно-прогресивна оплата праці, у кожному окремому випадку встановлює керівник підприємства за погодженням з виборним органом первинної профспілкової організації з урахуванням виробничої необхідності. Використання відрядно-прогресивної оплати праці спричиняє зростання витрат на оплату праці, що, у свою чергу, призводить до підвищення собівартості продукції. У зв’язку із цим на практиці таку оплату праці застосовують рідко і як тимчасовий захід.

Вихідну базу для обчислення прогресивних доплат (підвищених розцінок) установлюють зазвичай на рівні фактичного виконання норм за останні 3 — 6 місяців, але не нижче діючих норм виробітку.

Коефіцієнт підвищення відрядних розцінок установлюється спеціальною шкалою, що визначає залежність рівня розцінки від ступеня перевищення норми

При цьому ступінь зростання розцінки має бути достатнім, щоб підвищити зацікавленість робітників у перевиконанні встановленої норми.

Схему коригування тарифної ставки (розцінки) залежно від рівня виконання норм виробітку та виробничих завдань підприємство розробляє і затверджує самостійно.

Непряма відрядна оплата праці

Її зазвичай застосовують для оплати праці допоміжних робітників (налагоджувальників, робітників, зайнятих ремонтом обладнання, тощо). При цьому обов’язковою є можливість закріплення таких робітників за визначеним обладнанням або основними робітниками-відрядниками.

При непрямій відрядній оплаті праці розмір заробітної плати працівників ставиться в пряму залежність від результатів праці інших працівників, безпосередньо зайнятих випуском продукції. При цьому встановлюють непрямі відрядні розцінки за одиницю продукції, виробленої основними робітниками-відрядниками, яких обслуговує допоміжний персонал.

Детальніше про розрахунок основної зарплати працівникам з непрямою відрядною оплатою праці читайте в підрозділі 8.2 на с. 61.

Зверніть увагу: основні робітники нерідко виконують різні роботи і мають різні виробничі завдання (або неоднакові норми виробітку). У таких випадках

непрямі відрядні розцінки слід розраховувати диференційовано за кожним об’єктом обслуговування

Є й інші фактори, що ускладнюють застосування непрямої відрядної оплати праці. Так, далеко не завжди простої обладнання є результатом поганої роботи допоміжного персоналу. Крім того, через різну кваліфікацію та досвід основних робітників на одному й тому ж обладнанні може виготовлятися різна кількість продукції. Тому ставити зарплату допоміжного персоналу в залежність від результатів роботи основних робітників часто економічно невиправдано. У таких умовах доцільнішим буде застосування почасової форми оплати праці.

Акордна оплата праці

При акордній оплаті праці розцінки встановлюють не за кожну виробничу операцію (роботу) окремо, а за весь комплекс робіт, узятий загалом (наприклад, за виконання етапу будівельних робіт, за побудований об’єкт, монтаж обладнання тощо). При цьому в обов’язковому порядку обумовлюються строки виконання робіт, які зазначають в акордному завданні-наряді.

Таку оплату праці застосовують для окремих груп робітників у цілях стимулювання їх зацікавленості в підвищенні продуктивності праці та скороченні строків виконання робіт. Зазвичай акордну оплату використовують при проведенні робіт з ліквідації аварій, ремонтних робіт, при виконанні термінових, особливо важливих замовлень, при впровадженні нового обладнання на підприємстві.

При цьому для визначення загальної суми оплати за акордним нарядом складають калькуляцію, у якій зазначають:

— повний перелік робіт (операцій), що входять до загального акордного завдання;

— обсяг робіт (операцій);

— розцінки на одну операцію (одиницю відрядної роботи);

— загальний розмір оплати за виконання всіх операцій акордного завдання.

Загальну вартість виконання всіх операцій визначають шляхом підсумовування вартості кожного виду робіт (операцій), що входять до загального акордного завдання. При цьому застосовують діючі норми часу (виробітку) та розцінки, а за їх відсутності виходять з норм і розцінок на аналогічні роботи.

Якщо для виконання роботи необхідний тривалий час, за акордним нарядом за поточний місяць (першу і другу половину місяця) видають аванс з урахуванням обсягу робіт

Остаточний розрахунок за акордним нарядом здійснюють після закінчення робіт на підставі калькуляції за діючими нормами і розцінками (див. лист Мінпраці від 22.11.2010 р. № 964/13/84-10).

Різновидом акордної оплати праці є акордно-преміальна. Вона характеризується тим, що за скорочення строків виконання акордного завдання або за його якісне виконання працівникам додатково виплачують премії. Премія нараховується на суму заробітку за акордним нарядом і не повинна перевищувати максимального розміру, встановленого для того чи іншого виду робіт у Положенні про преміювання.

При застосуванні колективної форми організації праці заробітну плату (включаючи премії), нараховану за акордним нарядом, розподіляють між робітниками пропорційно відпрацьованому часу відповідно до присвоєних розрядів.

висновки

- Систему та форму оплати праці підприємство обирає самостійно.

- Тарифна система оплати праці є основою для формування та диференціації розмірів заробітної плати.

- Разом з тарифною системою оплати праці роботодавці мають право застосовувати інші системи, але за умови, що вони також формуються на оцінках складності виконуваних робіт і кваліфікації працівників.

- Формами тарифної системи оплати праці є почасова (проста почасова, почасово-преміальна) і відрядна (пряма відрядна, відрядно-преміальна, відрядно-прогресивна, непряма відрядна, акордна) оплата праці.

- Почасову форму оплати праці застосовують у випадку, коли як вимірник результатів праці використовують кількість відпрацьованого часу, а відрядну — коли таким вимірником є кількість виготовленої продукції (виконаних робіт, наданих послуг).