По суті, може бути два випадки складання РК з кодом «102». Якщо потрібно:

(1) зменшити/збільшити кількість товарів/послуг у гр. 6 ПН (без зміни їх ціни), а також при часткових поверненнях товарів або передоплат* і

* Врахуйте: якщо покупець повертає товар або передоплату в повному обсязі, використовуємо код причини «103» «Повернення товару або авансових платежів» (див. с. 15).

(2) виправити помилку, допущену при заповненні гр. 6 ПН.

В останньому випадку, як ви вже добре знаєте, РК складають на дату виявлення помилки. Далі скажемо про перший випадок складання РК з кодом «102».

Правила для РК-102

Після перерахування оплати або відвантаження товару сторони приходять до угоди про зміну (зменшення/збільшення) кількості товару, що постачається, без зміни його вартості.

Оскільки ціна не змінюється, а змінюється кількість, то і загальна сума компенсації за договором постачання теж зміниться. Відповідно «зменшуючий» РК реєструє покупець, а «збільшуючий» — продавець. При цьому порядок визначення дати коригування в цьому випадку буде таким же, як і при зміні вартості. Тобто

за загальним правилом визначальною є перша подія після погодження нової кількості товару

Інформацію про випадки складання РК з кодом причини «102» при зміні кількості товарів/послуг згрупуємо в таблиці нижче.

Момент складання РК з кодом «102»

| Умови зміни кількості | Дата складання РК | Пояснення/дії |

| Отримано аванс — відвантаження не було | ||

| Збільшення кількості товарів/ послуг, після передоплати | Дата доплати коштів* | Якщо після погодження сторін про збільшення кількості товару/послуг першою подією відбувається доплата покупцем різниці між передоплатою і новою сумою постачання, то, на думку фіскалів, на дату такої доплати слід скласти РК-102. Причому в цьому випадку достатньо скласти один РК, а нову ПН на суму збільшення складати не потрібно (лист ДФСУ від 10.05.2018 р. № 2072/6/99-95-42-03-15/ІПК). Якщо після погодження постачання товару/послуг більшої кількості першою подією відбувається відвантаження такої більшої кількості товару/послуг, то на дату такого відвантаження слід скласти нову ПН (п. 201.7 ПКУ) |

| * На наш погляд, логічніше на суму збільшення кількості товару/послуг (додаткового постачання) скласти не РК, а нову ПН (п. 201.7 ПКУ). | ||

| Зменшення кількості товару/ послуг після передоплати або часткове повернення авансу | Дата повернення надміру сплаченого авансу | Якщо після передоплати за товар/послуги відбувається зменшення їх кількості, то сторони повинні погоджувати напрям використання виниклої переплати. (1) Так, якщо надміру перераховані кошти будуть повернені, то продавцеві слід скласти РК-102 на дату повернення грошей. (2) У випадку, коли покупцеві переплата не повертається (а відбувається заміна товару або залік у рахунок сплати за іншим договором), то складаємо РК з кодом коригування «104» «Зміна номенклатури» (див. на с. 18) |

| Товар відвантажено — оплати не було | ||

| Збільшення кількості після відвантаження | Складаємо нову ПН за першою подією. РК не складаємо | Після відвантаження товару сторони доходять до угоди на постачання товару в більшій кількості. На наш погляд, тут логічно складати не РК, а нову ПН на суму фактичного додаткового постачання за датою першої події: відвантаження або оплати (п. 201.7 ПКУ) |

| Часткове повернення товару | Дата повернення частини товару | Орієнтуємося на першу подію (вона ж єдина) — повернення частини товару*. А ось при повному поверненні товару/авансу заповнюємо РК з кодом «103» |

| * Зазначимо, якщо повернення товару відбувається вже після закриття операції (і відвантаження, й оплата є), то в загальному випадку складаємо РК на дату першої події. Проте якщо перша подія — часткове повернення товару (гроші «зависають»), податківці пропонують орієнтуватися на дату повернення грошей (лист ДФСУ від 23.05.2018 р. № 2283/6/99-99-15-03-02-15/ІПК). Тому в цьому випадку безпечніше РК складати на дату «фінальної» операції (повернення грошей). | ||

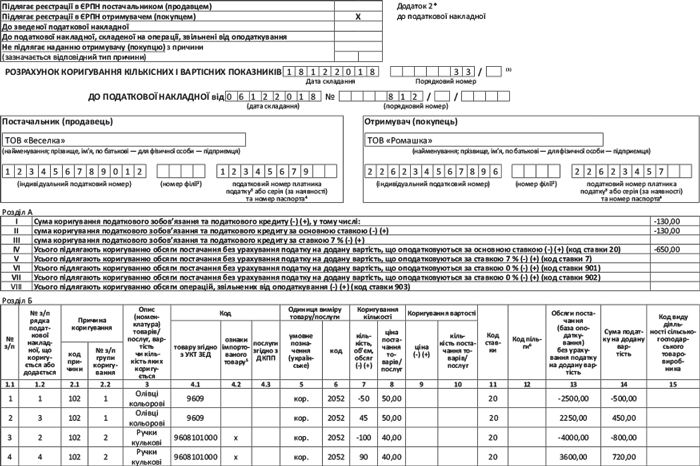

Алгоритм заповнення РК-102

Алгоритм заповнення РК з причиною коригування «102» «Зміна кількості» ідентичний заповненню РК на зміну ціни.

Для обох випадків коригування застосуються один механізм, прописаний пунктом 23 Порядку № 1307 (ср. ).

Так, при зміні кількості товару/послуг (за умови, що їх ціна не змінюється), а також при їх частковому поверненні кількість рядків у РК має бути «парною»:

— першим рядком (з «-») повністю знімемо весь рядок ПН, за яким змінюється кількість, а

— другим рядком ( з новим (!) порядковим номером, якого не було в ПН) наводимо правильні дані.

Усі інші графи заповнюємо за аналогією з РК на зміну ціни, з тією лише відмінністю, що

заповненню підлягають «кількісні» графи 7 і 8 замість «цінових» граф 9 і 10, які повинні залишатися порожніми

Приклад. Постачальник відвантажив покупцеві дві позиції товару: 50 уп. кольорових олівців за ціною 50 грн./уп. (без ПДВ) (рядок 1 ПН) і 100 уп. кулькових ручок за ціною 40 грн./уп. (рядок 2 ПН). Проте незабаром через неналежну якість покупець повернув 5 уп. олівців і 10 уп. ручок. На дату часткового повернення товару покупцем (18.12.2018 р.) постачальник оформив РК.