Право на отримання компенсації за невикористані дні щорічної відпустки мають як основні працівники, так і сумісники.

Причому це право не залежить від підстави звільнення. Тобто навіть коли працівника звільняють за порушення трудової дисципліни (прогул), у нього залишається право на отримання грошової компенсації за таку відпустку.

Сума «відпускної» компенсації визначається як добуток кількості невикористаних днів відпустки і середньоденної зарплати. Тобто усе, що треба знати, — це кількість зароблених працівником днів відпустки та розмір середньоденної зарплати.

Як визначити кількість днів, що компенсуються?

Погодьтеся, суха теорія дуже важко засвоюється. Тож пропонуємо вам відповідь на запитання «як визначити кількість днів, що компенсуються?» знайти за допомогою умовного прикладу. Адже теорія — то добре, але мати приклад розрахунку завжди краще.

Приклад. Працівник, якого прийнято на роботу 10 червня 2019 року, звільняється 26 липня. Оклад — 10000 грн.

За загальним правилом, щорічна основна відпустка надається за відпрацьований робочий рік, який відлічується з дня укладення трудового договору. Таким днем у нашому прикладі буде 10 червня 2019 року — день укладення трудового договору.

Відповідно перший робочий рік, за який працівник отримав би відпустку повної тривалості, це 10 червня 2019 року — 9 червня 2020 року.

Але працівник звільняється до закінчення робочого року. Зрозуміло, що основну щорічну відпустку повної тривалості він не встиг заробити. Але має право на частину такої відпустки. Як її визначити?

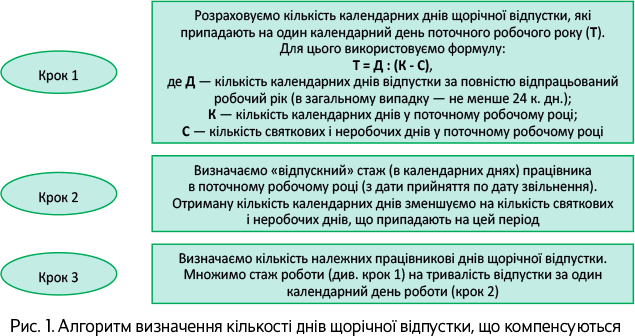

Для цього можна скористатися алгоритмом, запропонованим Мінсоцполітики у листі від 24.06.2011 р. № 208/13/116-11 (див. рис. 1).

Використаємо цей алгоритм для цілей нашого прикладу (див. вище).

Розраховуємо кількість календарних днів щорічної відпустки, які припадають на один календарний день поточного робочого року (10 червня 2019 року — 9 червня 2020 року).

Припустимо, що працівник з прикладу мав право на щорічну основну відпустку тривалістю 24 календарні дні (показник Д у формулі).

Загальна кількість календарних днів у робочому році з 10 червня 2019 року по 9 червня 2020 року (показник К) — 366.

Кількість святкових та неробочих днів у робочому році з 10 червня 2019 року по 9 червня 2020 року (показник С) — 12 днів.

Підставляємо показники у формулу з рис. 1 і отримуємо, що тривалість відпустки, яка припадає на один календарний день робочого року 10 червня 2019 року — 9 червня 2020 року, дорівнює:

24 : (366 - 12) = 0,0678 (к. дн.).

Переходимо до другого кроку. Визначаємо «відпускний» стаж. Працівник перебував у трудових відносинах з 10 червня по 26 липня 2019 року, тобто 47 календарних днів.

Виключаємо свята (на цей період припадають два свята: 16 червня — Трійця, 28 червня — День Конституції України) та отримуємо:

47 - 2 = 45 (к. дн.).

Переходимо до кроку 3. Перемножуємо показники, отримані при проходженні кроків 1 та 2, та знаходимо відповідь на запитання: скільки днів щорічної відпустки потрібно компенсувати?

45 х 0,0678 = 3,051 ≈ 3 (к. дн.).

Що ж, залишилося розрахувати середньоденну зарплату та визначити суму компенсації за невикористані дні відпустки.

Як розрахувати середньоденну зарплату?

Якщо у працівника-новачка перед місяцем звільненням є хоча б один календарний місяць, відпрацьований повністю (з 1-го до 1-го числа), розрахувати середньоденну зарплату простіше простого. Адже в цьому разі ми маємо розрахунковий період — повністю відпрацьований календарний місяць, що передує місяцю звільнення (див. абзац другий п. 2 Порядку № 100*).

* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Тож достатньо застосувати загальні правила розрахунку середньоденної зарплати і отримати бажаний результат: сумарний заробіток за розрахунковий період поділити на відповідну кількість календарних днів у розрахунковому періоді (за винятком святкових і неробочих днів).

Отриманий показник множимо на кількість календарних днів відпустки — і сума відпускних визначена!

Але в прикладі, що ми сьогодні розглядаємо (див. вище), працівник перед звільненням не відпрацював жодного календарного місяця повністю з 1-го до 1-го числа. Тому

середньоденну зарплату обчислюємо виходячи з окладу (тарифної ставки), встановленого працівникові на день звільнення

Саме цього вимагає абзац третій п. 4 Порядку № 100.

Яким чином оклад (тарифну ставку) перетворити на середньоденну зарплату? Відповідь на це запитання надало Мінсоцполітики у листі від 19.06.2019 р. № 933/0/206-19. Озвучимо її: якщо працівник не відпрацював повністю жодного календарного місяця, середня зарплата обчислюється шляхом множення окладу працівника на 12 місяців та діленням отриманого результату на кількість календарних днів в умовному періоді за винятком святкових і неробочих днів.

Зауважимо, саме Мінсоцполітики надає роз’яснення з питань обчислення середньої заробітної плати згідно з Порядком № 100 (див. п. 2 постанови КМУ від 08.02.95 р. № 100). Тому сваволити тут не радимо.

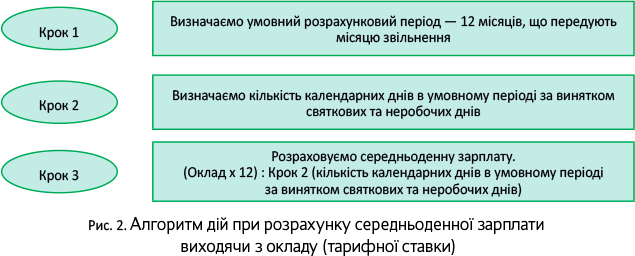

Наведемо на рис. 2 алгоритм дій при розрахунку середньої зарплаті виходячи з окладу (тарифної ставки).

Повертаємося до нашого прикладу. Працівник звільняється 26 липня 2019 року.

Визначаємо умовний розрахунковий період — 12 місяців, що передують місяцю звільнення, — липень 2018 року — червень 2019 року.

Далі визначаємо кількість календарних днів в умовному періоді за винятком святкових та неробочих днів:

365 - 11 = 354 (к. дн.),

де 365 — кількість календарних днів в умовному розрахунковому періоді липень 2018 року — червень 2019 року,

11 — кількість святкових та неробочих днів, які припали на цей період.

Середньоденна зарплата складає:

10000 х 12 : 354 = 338,98 (грн./к. дн.)

Кількість календарних днів, що підлягають компенсації, ми визначили — 3.

Середньоденна зарплата відома — 338,98 грн.

Перемножуємо показники та отримуємо суму компенсації за невикористану відпустку:

3 х 338,98 = 1016,94 (грн.)

Як бачите, розрахунок компенсації за невикористану відпустку працівнику-новачку вимагає від бухгалтера уважності і знання порядку розрахунку кількості календарних днів щорічної відпустки, що підлягають компенсації при звільненні (за їх наявності) та суми середньоденної зарплати.

Секрети розкриті. Використовуйте на здоров’я. А ще більше інформації про порядок розрахунку відпускних можете почерпнути зі спецвипуску «Податки та бухгалтерський облік», 2019, № 31. Ми ж підіб’ємо підсумки.

висновки

- Для визначення кількості календарних днів щорічної основної відпустки, що компенсуються, на перший план виходить робочий рік. Він відлічується з дня укладення трудового договору.

- Середньоденну зарплату працівнику, який не відпрацював жодного календарного місяця повністю, визначаємо за умовний розрахунковий період, який дорівнює 12 календарним місяцям, що передують місяцю виплати компенсації за невикористані відпустки.