Бухгалтерський облік

Щоб зрозуміти, як операції з переобладнання вантажного авто, тобто активу, що класифікується як основний засіб (ОЗ), відображати в обліку, потрібно дати відповідь на запитання: з якою метою відбувається таке переобладнання: для підтримання активу в робочому стані чи для збільшення економічних вигід від його використання?

Коли мова йде про переобладнання вантажного транспортного засобу (ТЗ) у пасажирський, то такі дії пов’язані саме із збільшенням майбутніх економічних вигід від його використання. Річ у тому, що розширивши функціональність ТЗ (надавши йому змоги перевозити не тільки вантажі, а й пасажирів), підприємство отримує більше варіантів використання ТЗ, а це дає йому право сподіватися на отримання більшого доходу, ніж при використанні непереобладнаного ТЗ.

Враховуючи вищесказане, вважаємо, що

переобладнання вантажного ТЗ у вантажно-пасажирський для цілей бухгалтерського обліку слід розцінювати як поліпшення об’єкта ОЗ

А тому у бухгалтерському обліку витрати на перетворення ТЗ, у тому числі і на його реєстрацію та сплату акцизного податку (АП), слід відносити на збільшення первісної вартості ТЗ (п. 14 П(С)БО 7 «Основні засоби»).

Тобто на підставі документів, які підтверджують здійснення переобладнання (актів виконаних робіт отриманих від спецорганізації, документів на витрачання різних матеріалів і нарахування зарплати та соцвиплат працівникам реммайстерні тощо), бухгалтер має спочатку закумулювати витрати на переобладнання на субрахунку 152 «Придбання (виготовлення) основних засобів», а потім списати їх на збільшення первісної вартості ТЗ, тобто на субрахунок 105 «Транспортні засоби».

Переносити вартість закумульованих витрат на первісну вартість переобладнаного ТЗ слід після закінчених робіт з переобладнання і складання акта за формою № ОЗ-2 або за формою, затвердженою наказом Мінфіну від 13.09.2016 р. № 818, — якщо ви користуєтеся документами для бюджетників, або за формою № ОЗСГ-2 — для аграріїв.

Також слід відобразити зміни, що відбулися із переобладнаним ТЗ, і в Інвентарній картці обліку основних засобів (типова форма № ОЗ-6).

Декілька слів скажемо про нарахування амортизації на ТЗ, що був переобладнаний. Так:

— по-перше, якщо переобладнання ТЗ відбувається більше місяця (у тому числі починається в одному місяці, а завершується в наступному), то нарахування амортизації на ТЗ припиняється (п. 23 П(С)БО 7). а якщо в межах одного місяця, то цього робити не варто (пп. 23 та 29 П(С)БО 7). Деталі — у «Податки та бухгалтерський облік», 2017, № 94, с. 34;

— по-друге, оскільки переобладнання ТЗ веде до зміни очікуваних економічних вигід від використання ТЗ, то доведеться також переглянути і строк корисного використання (експлуатації) ТЗ (п. 25 П(С)БО 7). При цьому амортизацію на переобладнаний ТЗ слід нараховувати виходячи з нового строку корисного використання, починаючи з місяця, наступного за місяцем зміни строку корисного використання (тобто місяця початку використання переобладнаного ТЗ).

Акцизний податок

Необхідність сплати. Коли відбувається переобладнання вантажного ТЗ у пасажирський, то у власника такого ТЗ відразу виникає запитання, чи потрібно йому сплачувати в цьому випадку АП?

Відповідь ствердна тільки в тому випадку, коли відбувається переобладнання вантажного автомобіля (товарна позиція 8704 згідно з УКТ ЗЕД), ввезеного з-за кордону, у легковий, що класифікується як пасажирський (товарна позиція 8703 згідно з УКТ ЗЕД) (п.п. 212.1.14 ПКУ).

Якщо підприємство самостійно не може встановити код УКТ ЗЕД для свого переобладнаного ТЗ (до і після його трансформації), то

щоб з’ясувати, чи потрібно йому платити АП, фіскали рекомендують звернутися за інформацією до контролюючого органу за місцем своєї реєстрації (116.04 БЗ)

А саме потрібно подати контролерам заяву довільної форми та документи про переобладнання ТЗ, зокрема, документ про відповідність переобладнаного автомобіля вимогам безпеки дорожнього руху, тобто документ, отриманий при здійсненні етапу 4 (див. статтю «Із вантажного авто у пасажирське: організаційні моменти» цього номера).

Увага! Якщо платити АП підприємство повинне, то фіскали не тільки вкажуть на це, а й розрахують суму АП, що підлягає сплаті, до здійснення реєстрації такого ТЗ.

Розмір АП. Щоб розрахувати податок (у тому числі і з метою перевірки правильності його розрахунку фіскалами), підприємство має скористатися формулою, прописаною у п.п. 215.3.51 ПКУ:

Ставка = Ставкабазова х Кдвигун х Квік,

де Ставка — ставка податку для переобладнаного ТЗ;

Ставкабазова — ставка податку в євро за 1 штуку ТЗ. Розмір базових ставок шукайте у п.п. 215.3.51 ПКУ. Вони різняться залежно від виду двигуна (бензин чи дизель) автівки та його об’єму;

Кдвигун — коефіцієнт, що визначається діленням об’єму циліндрів двигуна внутрішнього згоряння відповідного ТЗ у см3 на 1000 см3;

Квік — коефіцієнт, що дорівнює кількості повних календарних років з року, наступного за роком виробництва відповідного ТЗ, до року визначення ставки податку (для нових ТЗ та ТЗ, що використовувалися до одного повного календарного року, коефіцієнт дорівнює 1, а для ТЗ, що використовувалися понад 15 повних календарних років, коефіцієнт дорівнює 15).

Так, наприклад, якщо підприємство вирішить переобладнати Renault Trafic 2010 року випуску (відпрацював повних 8 років) з дизельним двигуном 1,6 л (об’єм 1598 см3), то розмір податку складатиме:

Ставка = 75 євро х (1598 см3 : 1000 см3) х 8 = 958,8 євро.

Увага! Розмір АП встановлений в іноземній валюті (євро), тому його доведеться перерахувати в гривні за офіційний курсом, установленим Нацбанком, що діє на перший день кварталу, в якому виникло податкове зобов’язання (п. 217.3 ПКУ).

Датою виникнення податкових зобов’язань є дата видачі документа про відповідність переобладнаного ТЗ вимогам безпеки дорожнього руху (п. 216.11 ПКУ)

Тобто дата документа, отриманого після проходження етапу 4 переобладнання ТЗ (див. статтю «Із вантажного авто у пасажирське: організаційні моменти» цього номера).

Сплата АП. Власник переобладнаного ТЗ має сплатити АП не пізніше дати подання документів до МВС для перереєстрації (п. 216.11 ПКУ). Сплачувати АП слід за місцезнаходженням власника переобладнаного ТЗ, за кодом бюджетної класифікації 14020800 «Акцизний податок з вироблених в Україні підакцизних товарів (продукції) — Транспортні засоби» згідно з Класифікацією доходів бюджету, затвердженою наказом Мінфіну від 14.01.2011 р. № 11 (116.04 БЗ).

Документ про сплату АП стане у пригоді при перереєстрації ТЗ.

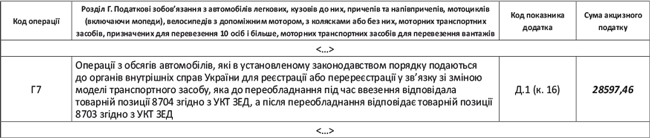

Звітування. Власнику переобладнаного ТЗ слід також подати до контролюючого органу за місцем своєї реєстрації не пізніше 20-го числа місяця, наступного за місяцем, у якому проведено переобладнання ТЗ (отримано документ про відповідність переобладнаного автомобіля вимогам безпеки дорожнього руху), декларацію з АП. У ній слід заповнити лише загальну частину (тобто шапку декларації) та розділ Г, у рядку Г7 якого слід зазначити суму нарахованого АП.

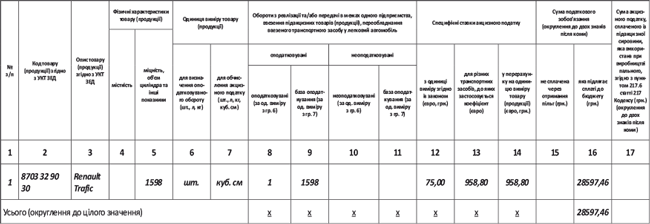

Оскільки АП розраховується не в самій декларації, а в додатку до неї, а саме в додатку 1, то власник переобладнаного ТЗ має також заповнити і подати разом із декларацією з АП і цей додаток. Порядок заповнення додатка 1 у випадку переобладнання ТЗ описано у категорії 116.07 БЗ, листі ДФСУ від 20.02.2019 р. № 5580/7/99-99-15-03-03-17 та розд. V Порядку № 14*, і виглядає він так:

— у гр. 2 вказуєте код УКТ ЗЕД переобладного ТЗ. Коли мова йде про переобладння Renault Trafic 2010 року випуску з дизельним двигуном 1,6 л, то слід зазначити код 8703 32 90 30 УКТ ЗЕД;

— у гр. 3 відображаєте назву переобладнаного ТЗ, тобто автомобіль Renault Trafic;

— у гр. 5 зазначаєте характеристику переобладнаного ТЗ, яка необхідна для обчислення АП, тобто об’єм циліндра ТЗ у см3;

— у гр. 6 вказуєте кількісну одиницю виміру, за якою ведеться облік товару. Для ТЗ це будуть штуки;

— у гр. 7 зазначаєте одиницю виміру, яка використовується для обчислення АП. Для ТЗ це «куб. см»;

— у гр. 8 відображаєте оподатковувані обороти переобладнання ТЗ, тобто кількість переобладнаних ТЗ певного виду;

— у гр. 9 вказуєте оподатковувані обороти, які беруться для розрахунку АП, тобто об’єм циліндра в см3 для всіх переобладнаних ТЗ певної категорії. Їх розраховують як добуток гр. 8 та 5;

— у гр. 12 вказуєте базові ставки АП, установлені ст. 215 ПКУ для переобладнаного ТЗ. Коли мова йде про автомобіль Renault Trafic з дизельним двигуном 1,6 л, то базова ставка дорівнюватиме 75 євро;

— у гр. 13 відображаєте специфічні ставки АП з одиниці такого товару (продукції), збільшені на коефіцієнти до ставки АП (гр. 13 = базова ставка (гр. 12) х коефіцієнт двигуна х коефіцієнт віку). Про те, як визначити ці коефіцієнти, читайте вище;

— у гр. 14 просто переносять дані гр. 13 (гр. 13 = гр. 14);

— у гр. 16 вказуєте суму податкового зобов’язання з АП, перераховану у гривні. Для цього слід показники гр. 14 перемножити на курс євро на перше число кварталу, в якому відбулося переобладнання. Цей курс наведено у шапці додатка 1.

До відома! Якщо автомобілів однієї категорії переобладнано декілька, то цей показник ще слід перемножити на дані гр. 8, тобто на кількість переобладнаних ТЗ. Фіскали рекомендують застосовувати показники гр. 9, але ми б цього не радили робити, оскільки це призведе до неправильного розрахунку податкових зобов’язань.

Наведемо приклад заповнення додатка 1 і власне декларації (див. рис. 1 і 2). Для розрахунку АП взято курс гривні до євро у розмірі 29,8263.

Рис. 1. Фрагмент форми додатка Д.1 до декларації з акцизного податку

Рис. 2. Фрагмент декларації з акцизного податку

Увага! Через те, що додаток 1 для розрахунку АП за переобладнання ТЗ заповнюється за специфічними правилами, є сенс подати разом із декларацією також додаток 10.

Так радять чинити і фіскали (лист ДФСУ від 20.02.2019 р. № 5580/7/99-99-15-03-03-17).

Податковий облік

Податок на прибуток. У податковоприбутковому обліку витрати на переобладнання ТЗ слід відображати за тими ж правилами, що і в бухобліку. Тобто на суму витрат слід збільшити первісну вартість переобладнаного ТЗ. А до витрат періоду витрати на переобладнання ТЗ потраплять тільки через амортизацію.

Враховуючи це, високодохідники разом із малодохідниками-добровольцями податкову амортизацію для застосування податкових різниць будуть нараховувати, виходячи зі збільшеної на суму поліпшень вартості об’єкта ОЗ.

Отже, специфіки в обліку не буде.

ПДВ. Що стосується ПДВ, то тут теж усе просто. Підприємство, яке здійснює переобладнання ТЗ, суму вхідного ПДВ, сплаченого (нарахованого) у складі вартості робіт з переобладання, якщо воно здійснювалося спецорганізацією, а також сплаченого при придбанні матеріалів, використаних для переобладнання, на загальних підставах уключає до складу податкового кредиту. Головне, щоб у такого підприємства були належним чином складені і зареєстровані в ЄРПН податкові накладні. (ср. )

Приклад. Підприємство переобладнало вантажний Renault Trafic 2010 року випуску (відпрацював повних 8 років) з дизельним двигуном 1,6 л (об’єм 1598 см3) у вантажно-пасажирський. Вартість переобладнання на СТО склала 12000 грн. (у тому числі ПДВ 2000 грн.). Також для переобладнання було придбано запчастини на суму 9600 грн. (у тому числі ПДВ 1600 грн.).

Курс гривні до євро на перший день кварталу, в якому відбулося переобладнання, складає 29,8263.

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| дебет | кредит | |||

| 1 | Здійснено переобладнання Renault Trafic на СТО | 152 | 631 | 10000 |

| 2 | Відображено податковий кредит з ПДВ | 644/1 | 631 | 2000 |

| 641 | 644/1 | |||

| 3 | Списано на переобладнання Renault Trafic запчастини | 152 | 207 | 8000 |

| 4 | Сплачено СТО за переобладнання Renault Trafic | 631 | 311 | 12000 |

| 5 | Сплачено за проведення оцінки переобладнаного Renault Trafic | 377 | 311 | 300 |

| 6 | Збільшено первісну вартість ТЗ на суму сплачену за проведення оцінки переобладнання ТЗ | 152 | 377 | 300 |

| 7 | Перераховано АП за переобладнаний Renault Trafic (958,8 євро х 29,8263 грн./євро) | 641/АП | 311 | 28597,46 |

| 152 | 641/АП | |||

| 8 | Відображено витрати на перереєстрацію автомобіля | 377 | 311 | 400 |

| 152 | 377 | |||

| 9 | Віднесено на збільшення первісної вартості Renault Trafic витрати на його переобладнання та перереєстрацію | 105 | 152 | 47297,46 |

висновки

- У бухгалтерському обліку переобладнання ТЗ розцінюється як поліпшення об’єкта ОЗ, а отже, витрати на переобладнання збільшать первісну вартість автомобіля.

- За переобладнання ТЗ із вантажного у вантажно-пасажирський його власник має сплатити АП виходячи з базових ставок АП і коефіцієнтів — двигуна та віку.

- У податковому обліку не міститься специфічних правил для поліпшень ОЗ, а отже, все як у бухобліку.