3.1. Основні принципи нарахування бухоблікової амортизації

Що таке амортизація? Відповідь на це запитання нам надає п. 4 П(С)БО 7. Цей пункт визначає амортизацію як систематичний розподіл вартості, яка амортизується, необоротних активів протягом строку їх корисного використання (експлуатації).

При цьому вартість, яка амортизується, — це первісна або переоцінена вартість необоротних активів, зменшена на ліквідаційну вартість. У свою чергу, ліквідаційна вартість є сумою коштів або вартістю інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання, за вирахуванням витрат, пов’язаних з продажем (ліквідацією).

Визначення строку корисного використання також знаходимо в п. 4 П(С)БО 7. Це очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг).

Ліквідаційну вартість і строк корисного використання підприємство встановлює самостійно та фіксує в наказі по підприємству при визнанні об’єкта ОЗ активом (при зарахуванні на баланс).

При визначенні строку корисного використання (експлуатації) ОЗ слід враховувати (п. 24 П(С)БО 7):

— очікуване використання об’єкта підприємством з урахуванням його потужності або продуктивності;

— фізичний і моральний знос, що передбачається;

— правові або інші обмеження щодо строків використання об’єкта та інші фактори.

Зверніть увагу: ні мінімальних, ні максимальних строків корисного використання ОЗ підприємству П(С)БО 7 не нав’язує (зрозуміло, з урахуванням того, що ОЗ — це в принципі активи з очікуваним строком корисного використання більше року або операційного циклу, якщо він довший за рік). Але при цьому дозволяє використовувати мінімально допустимі строки, встановлені податковим законодавством (крім випадку застосування виробничого методу амортизації) (п. 26 П(С)БО 7).

Об’єктом амортизації є вартість ОЗ, окрім вартості земельних ділянок і природних ресурсів (п. 22 П(С)БО 7).

У бухгалтерському обліку амортизацію нараховують за всіма об’єктами ОЗ, незалежно від того, в яких цілях вони використовуються — для господарської (виробничої) діяльності підприємства або в невиробничих цілях, а також незалежно від того, як сформувалася вартість, що амортизується, — шляхом придбання ОЗ, його безоплатного отримання або переоцінки.

Нараховують амортизацію щомісячно протягом строку корисного використання

Починають нараховувати амортизацію з місяця, наступного за місяцем, у якому об’єкт ОЗ став придатним для корисного використання, а якщо застосовується виробничий метод, то з дати, наступної за датою, на яку об’єкт ОЗ став придатним для корисного використання (абзац третій п. 29 П(С)БО 7).

Зверніть увагу: стандарт пов’язує початок нарахування амортизації саме з придатністю конкретного об’єкта ОЗ до подальшого використання, а не з фактом його введення в експлуатацію. Проте на практиці використовується саме такий підхід: ОЗ починають амортизувати в місяці (з дати), наступному за місяцем (датою) введення в експлуатацію (тобто після зарахування до складу ОЗ).

Нарахування амортизації тимчасово призупиняють на період переведення об’єкта ОЗ на реконструкцію, модернізацію, добудову, дообладнання, консервацію (пп. 23 і 29 П(С)БО 7).

Амортизацію припиняють нараховувати з місяця, наступного за місяцем вибуття об’єкта ОЗ (переведення його на реконструкцію, модернізацію, добудову, дообладнання, консервацію), а при використанні виробничого методу — з дати, наступної за датою виведення з експлуатації (абзац четвертий п. 29 П(С)БО 7).

3.2. Методи нарахування амортизації

Підприємство згідно з п. 26 П(С)БО 7 може нараховувати амортизацію ОЗ із застосуванням одного з п’яти методів (див. табл. 3.1 нижче).

Амортизація інших необоротних матеріальних активів нараховується прямолінійним або виробничим методом. А для МНМА і бібліотечних фондів можна використовувати на додаток ще й один з таких методів (п. 27 П(С)БО 7):

— «50 % на 50 %». Його суть полягає в нарахуванні амортизації в першому місяці використання об’єкта в розмірі 50 % його вартості, яка амортизується. Решту 50 % відображають у витратах у місяці виключення об’єкта зі складу активів;

— «100 %». Відповідно до цього методу амортизація об’єкта в першому місяці використання нараховується в розмірі 100 % його вартості.

Метод амортизації підприємство обирає самостійно з урахуванням очікуваного способу отримання економічних вигод від використання ОЗ

Свій вибір воно закріплює в наказі про облікову політику.

Причому підприємство може встановити один метод амортизації для всіх ОЗ або для однорідної групи об’єктів. Може бути передбачено і пооб’єктний варіант установлення методу амортизації.

Детальніше методи амортизації ОЗ розглянуті в табл. 3.1.

Таблиця 3.1. Методи нарахування амортизації

| Суть методу | Сума амортизації | Додаткові показники | Примітки |

| 1. Прямолінійний метод | |||

| Розмір амортизації залежить тільки від строку використання об’єкта ОЗ | Арік = АмВ : Т | АмВ = ПВ - ЛВ | Переваги: вартість об’єкта ОЗ списується рівними частинами протягом усього строку його експлуатації. Недоліки: не враховується моральний знос об’єктів ОЗ і фактор підвищення витрат на ремонти протягом його експлуатації (особливо в останні роки використання об’єкта ОЗ) |

| 2. Метод зменшення залишкової вартості | |||

| Річна сума амортизації визначається виходячи із залишкової вартості об’єкта ОЗ на початок звітного року або з первісної вартості (за введеними протягом року об’єктами ОЗ) і річної норми амортизації | Арік = ЗВ (ПВ) х На |  | Переваги: протягом перших років експлуатації об’єкта ОЗ накопичується значна сума коштів, необхідних для його відновлення. Недоліки: передбачає обов’язкову наявність ліквідаційної вартості |

| 3. Метод прискореного зменшення залишкової вартості | |||

| Є різновидом методу зменшення залишкової вартості | Арік = ЗВ (ПВ) х На | На = 2 : Т | Ліквідаційна вартість не враховується при визначенні амортизації, за винятком останнього року, коли суму амортизації визначають як різницю між залишковою і ліквідаційною вартостями активу. Переваги: протягом перших років експлуатації об’єкта ОЗ накопичується значна сума коштів, необхідних для його відновлення |

| 4. Кумулятивний метод | |||

| Річна сума амортизації визначається як добуток вартості, що амортизується, і кумулятивного коефіцієнта | Арік = АмВ х ki | ki = Кр : Ср; Ср = ((Т + 1) х Т) : 2 | Переваги: 1. У перші роки, коли інтенсивність використання об’єкта ОЗ максимальна, амортизується більша частина його вартості. 2. Забезпечується можливість збільшення суми витрат на ремонт, що припадають на останні роки використання ОЗ, без відповідного збільшення витрат виробництва (собівартості продукції) за рахунок того, що сума амортизації, яка нараховується, в ці роки зменшується |

| 5. Виробничий метод | |||

| Застосовується для нарахування амортизації об’єктів ОЗ, технічний стан яких залежить від кількості виробленої продукції | Аміс = Nміс х На | На = АмВ : Nзаг | Переваги: дозволяє враховувати інтенсивність використання об’єктів ОЗ. Його зручно застосовувати при визначенні амортизації автотранспорту залежно від його пробігу, верстатів та іншого виробничого устаткування залежно від обсягів виробництва. Недоліки: виникають складнощі при визначенні очікуваних загальних обсягів виробництва продукції (робіт, послуг) за окремими об’єктами ОЗ |

| Умовні позначення: Арік — річна сума амортизації; Аміс — місячна сума амортизації; АмВ — вартість, яка амортизується; Т — строк корисного використання об’єкта; ПВ — первісна вартість; ЛВ — ліквідаційна вартість; ЗВ — залишкова вартість; На — норма амортизації; kі — кумулятивний коефіцієнт; Кр — кількість років, що залишилися до кінця строку корисного використання об’єкта ОЗ; Ср — сума чисел років корисного використання об’єкта ОЗ (тобто сума порядкових номерів років, протягом яких експлуатується об’єкт); Nміс — фактичний місячний обсяг продукції (робіт, послуг); Nзаг — загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об’єкта ОЗ. | |||

Проілюструємо застосування методів амортизації на прикладах.

Приклад 3.1. Прямолінійний метод. Підприємством придбано об’єкт ОЗ — сейф офісний, первісна вартість якого 7220 грн.

Підприємством установлені:

— строк корисного використання — 10 років;

— ліквідаційна вартість — 200 грн.;

— метод амортизації — прямолінійний.

Вартість, що амортизується, складає:

7220 грн. - 200 грн. = 7020 грн.

Розрахуємо річну суму амортизації, використовуючи прямолінійний метод:

7020 грн. : 10 років = 702 грн.

Щомісячна сума амортизації складе: 702 грн. : : 12 міс. = 58,50 грн./міс.

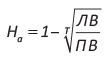

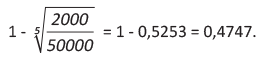

Приклад 3.2. Метод зменшення залишкової вартості. Підприємство придбало устаткування, первісна вартість якого 50000 грн. Строк корисного використання устаткування — 5 років, а ліквідаційна вартість — 2000 грн. Для нарахування амортизації підприємство застосовує метод зменшення залишкової вартості.

За даними прикладу норма амортизації устаткування складе:

Застосувавши цю норму, отримаємо розрахунок амортизаційних відрахувань у розрізі років (див. табл. 3.2 на с. 38).

Таблиця 3.2. Метод зменшення залишкової вартості

| Рік | Розрахунок | Сума амортизації, грн. | Усього сума нарахованого зносу, грн. | Залишкова вартість об’єкта ОЗ, грн. | |

| річна | місячна | ||||

| 1 | 50000,00 х 0,4747 | 23735,00 | 1977,92 | 23735,00 | 26265,00 |

| 2 | 26265,00 х 0,4747 | 12468,00 | 1039,00 | 36203,00 | 13797,00 |

| 3 | 13797,00 х 0,4747 | 6549,44 | 545,79 | 42752,44 | 7247,56 |

| 4 | 7247,56 х 0,4747 | 3440,42 | 286,70 | 46192,86 | 3807,14 |

| 5 | 3807,14 х 0,4747 | 1807,14* | 150,59 | 48000,00 | 2000,00 |

| * Незначні арифметичні розбіжності, що виникають за рахунок округлень, можна компенсувати при нарахуванні амортизації за останній рік використання об’єкта. | |||||

Як видно з табл. 3.2, наприкінці строку експлуатації устаткування воно обліковується на балансі підприємства за ліквідаційною вартістю.

Приклад 3.3. Метод прискореного зменшення залишкової вартості. Підприємство придбало ноутбук. Первісна вартість об’єкта ОЗ становить 24600 грн., а строк корисного використання — 4 роки. Ліквідаційна вартість об’єкта ОЗ — 300 грн. При нарахуванні амортизації підприємство застосовує метод прискореного зменшення залишкової вартості.

За даними прикладу норма амортизації об’єкта ОЗ складе:

2 : 4 = 0,5.

Розрахунок суми амортизаційних відрахувань протягом строку корисного використання об’єкта ОЗ наведемо в табл. 3.3.

Таблиця 3.3. Метод прискореного зменшення залишкової вартості

| Рік | Розрахунок | Сума амортизації, грн. | Усього сума нарахованого зносу, грн. | Залишкова вартість об’єкта ОЗ, грн. | |

| річна | місячна | ||||

| 1 | 24600,00 х 0,5 | 12300,00 | 1025,00 | 12300,00 | 12300,00 |

| 2 | 12300,00 х 0,5 | 6150,00 | 512,50 | 18450,00 | 6150,00 |

| 3 | 6150,00 х 0,5 | 3075,00 | 256,25 | 21525,00 | 3075,00 |

| 4 | 3075,00 - 300,00 | 2775,00* | 231,25 | 24300,00 | 300,00 |

| * Річну суму амортизації за останній рік використання об’єкта ОЗ слід визначати як різницю між залишковою вартістю такого об’єкта на початок року і його ліквідаційною вартістю. | |||||

Приклад 3.4. Кумулятивний метод. Підприємство придбало устаткування первісною вартістю 70000 грн. При зарахуванні устаткування на баланс наказом по підприємству встановлено:

— строк корисного використання устаткування — 5 років;

— ліквідаційна вартість — 2500 грн.;

— метод нарахування амортизації — кумулятивний.

Розрахуємо суму амортизації.

Оскільки очікуваний строк використання об’єкта ОЗ становить 5 років, то сума чисел років використання об’єкта ОЗ визначається так:

1 + 2 + 3 + 4 + 5 = 15 або (5 + 1) х 5 : 2 = 15.

Кумулятивний коефіцієнт дорівнює:

— у перший рік експлуатації — 5/15;

— у другий рік — 4/15;

— у третій рік — 3/15;

— у четвертий рік — 2/15;

— у п’ятий рік — 1/15.

Вартість устаткування, яка амортизується: 70000 грн. - 2500 грн. = 67500 грн.

Розподіл сум амортизаційних відрахувань за роками у результаті застосування кумулятивного методу покажемо в табл. 3.4.

Таблиця 3.4. Амортизація кумулятивним методом

| Рік | Розрахунок | Сума амортизації, грн. | Усього сума нарахованого зносу, грн. | Залишкова вартість об’єкта ОЗ, грн. | |

| річна | місячна | ||||

| 1 | 67500,00 х 5/15 | 22500,00 | 1875,00 | 22500,00 | 47500,00 |

| 2 | 67500,00 х 4/15 | 18000,00 | 1500,00 | 40500,00 | 29500,00 |

| 3 | 67500,00 х 3/15 | 13500,00 | 1125,00 | 54000,00 | 16000,00 |

| 4 | 67500,00 х 2/15 | 9000,00 | 750,00 | 63000,00 | 7000,00 |

| 5 | 67500,00 х 1/15 | 4500,00 | 375,00 | 67500,00 | 2500,00 |

Як видно з табл. 3.4, наприкінці строку експлуатації устаткування воно обліковується на балансі підприємства за ліквідаційною вартістю.

Приклад 3.5. Виробничий метод. Підприємство придбало верстат з первісною вартістю 120000 грн. Ліквідаційна вартість установлена підприємством на рівні 20000 грн. Підприємство використовує виробничий метод нарахування амортизації.

Устаткування передбачається використовувати для виробництва 500000 деталей.

Виробнича ставка амортизації становить:

(120000 грн. - 20000 грн.) : 500000 од. = 0,2 грн./од.

Розподіл суми амортизаційних відрахувань покажемо в табл. 3.5.

Таблиця 3.5. Виробничий метод

| Період експлуатації, міс. | Фактичний обсяг виготовленої продукції за місяць, од. | Місячна сума амортизації, грн. | Усього сума нарахованого зносу, грн. | Залишкова вартість об’єкта ОЗ, грн. |

| 1-й | 12500 | 2500* | 2500 | 117500 |

| 2-й | 13000 | 2600 | 5100 | 114900 |

| 3-й | 12000 | 2400 | 7500 | 112500 |

| 4-й | 11850 | 2370 | 9870 | 110130 |

| <...> | ||||

| n | 12750 | 2550 | 100000 | 20000 |

| * Визначають таким чином: 12500 од. х 0,2 грн./од. = 2500 грн. і т. д. | ||||

3.3. Відображаємо амортизацію в бухгалтерському обліку

Інформацію про нараховану суму амортизації об’єктів ОЗ та інших необоротних матеріальних активів відображають за кредитом таких субрахунків рахунка 13 «Знос (амортизація) необоротних активів»:

— 131 «Знос основних засобів»;

— 132 «Знос інших необоротних матеріальних активів».

Одночасно зі збільшенням суми зносу збільшують суму витрат (п. 30 П(С)БО 7). Крім того, якщо ОЗ використовують для будівництва (виготовлення, модернізації) інших необоротних активів, сума амортизації може капіталізуватися (тобто збільшувати первісну вартість таких необоротних активів). Таким чином, на рахунках бухгалтерського обліку суму нарахованої амортизації відображають залежно від напряму використання об’єктів ОЗ (див. табл. 3.6).

Дотримуючи норм Інструкції № 291, при нарахуванні амортизації необоротних активів збільшують залишок за дебетом позабалансового рахунка 09 «Амортизаційні відрахування». Нагадаємо: на цьому рахунку ведуть облік нарахування і «використання» амортизаційних відрахувань. При цьому збільшення залишку на рахунку 09 відбувається на суму нарахованої амортизації необоротних активів (у тому числі ОЗ), а зменшення залишку за цим рахунком — на суму амортизації, «використаної» на капітальні інвестиції, погашення отриманих на капітальні інвестиції позик тощо.

Зверніть увагу: сума «використаних» амортизаційних відрахувань не може бути більшою суми амортизації, накопиченої за дебетом рахунка 09. Тобто сальдо за кредитом рахунка 09 виникнути не повинно.

При визначенні суми «використаних» амортизаційних відрахувань не обліковують капітальні інвестиції, які здійснені за рахунок бюджетних інвестиційних асигнувань, цільових коштів, внесків до статутного (пайового) капіталу підприємств. Також при визначенні показника використання амортизаційних відрахувань не обліковують вартість безоплатно отриманих ОЗ і суми переоцінки вартості ОЗ підприємства (див. лист Мінфіну від 17.11.2003 р. № 31-04200-04-5/5570).

Для більшої наочності представимо порядок відображення нарахованої амортизації в бухгалтерському обліку в табл. 3.6.

Таблиця 3.6. Відображення амортизації в обліку підприємства

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Відображено суму амортизації ОЗ, що використовуються у капітальному будівництві | 151 | 131 | 250,00 |

| 2 | Відображено суму амортизації ОЗ, що використовуються для виготовлення об’єктів ОЗ власними силами підприємства | 152 | 131 | 380,00 |

| 3 | Відображено суму амортизації ОЗ, які використовуються для виготовлення об’єктів інших необоротних матеріальних активів власними силами підприємства | 153 | 131 | 160,00 |

| 4 | Відображено суму амортизації ОЗ, що використовуються для створення об’єктів нематеріальних активів власними силами підприємства | 154 | 131 | 70,00 |

| 5 | Відображено суму амортизації ОЗ, які використовуються для виробництва продукції (якщо ця сума може бути безпосередньо віднесена до конкретного об’єкта витрат) | 23 | 131 | 650,00 |

| 6 | Відображено суму амортизації ОЗ, що використовуються у роботах, пов’язаних з освоєнням нових виробництв і агрегатів, а також для підготовки до виробництва у сезонних галузях промисловості | 39 | 131 | 320,00 |

| 7 | Відображено суму амортизації ОЗ, які використовуються для виробництва продукції (якщо ця сума не може бути безпосередньо віднесена до конкретного об’єкта витрат), для управління виробництвом і обслуговування виробничого процесу | 91 | 131 | 210,00 |

| 8 | Відображено суму амортизації ОЗ, що використовуються в адміністративних цілях | 92 | 131 | 420,00 |

| 9 | Відображено суму амортизації ОЗ, що використовуються для реалізації продукції (товарів, робіт, послуг) | 93 | 131 | 130,00 |

| 10 | Відображено суму амортизації ОЗ, переданих в оперативну оренду (якщо оренда не є основним видом діяльності підприємства) | 949 | 131 | 110,00 |

| 11 | Відображено в позабалансовому обліку суму нарахованої амортизації ОЗ | 09 | — | 2700,00 |

3.4. Амортизація в податковому обліку

Принципи нарахування податкової амортизації переважно відповідають бухобліковим. Більше того, підприємства-малодохідники (підприємства з торішнім бухобліковим доходом менше 20 млн грн.) узагалі можуть не звертати уваги на податкові правила нарахування амортизації. У них об’єкт обкладення податком на прибуток дорівнює бухобліковому фінрезультату (п.п. 134.1.1 ПКУ). Тобто цей підрозділ спецвипуску вони можуть пропустити.

Для високодохідників і малодохідників-добровольців усе значно складніше. Вони ведуть окремий податковий облік ОЗ з дотриманням вимог, установлених п. 138.3 ПКУ. Дані податкового обліку потрібні їм для того, щоб відкоригувати бухгалтерський фінрезультат на «амортизаційні» різниці.

Давайте спершу з’ясуємо, які ж правила нарахування амортизації встановлює ПКУ.

Податкові правила

З точки зору ПКУ, під амортизацією розуміють систематичний розподіл вартості ОЗ, що амортизується, та інших необоротних активів протягом строку їх корисного використання (п.п. 14.1.3 ПКУ).

При нарахуванні податкової амортизації високодохідники і малодохідники-добровольці повинні дотримуватися обмежень, установлених у п. 138.3 ПКУ.

При цьому податкову амортизацію розраховують тільки за тими об’єктами, які є ОЗ у розумінні ПКУ (див. с. 4). Таким чином, окремий податковий облік доведеться вести за необоротними активами, вартість яких перевищує 6000 грн. (для введених в експлуатацію до 01.09.2015 р. — 2500 грн.). Це випливає з п.п. 14.1.138 ПКУ.

Не підпадають під визначення ОЗ земля, незавершені капітальні інвестиції, автомобільні дороги загального користування, бібліотечні й архівні фонди. Тобто податкову амортизацію за такими об’єктами не нараховують.

При визначенні суми амортизації можна застосовувати будь-який «бухгалтерський» метод амортизації (див. підрозділ 3.2 на с. 35), за винятком виробничого (п.п. 138.3.1 ПКУ). Таким чином, у розпорядженні платника всього 4 методи: прямолінійний, зменшення залишкової вартості, прискореного зменшення залишкової вартості та кумулятивний.

Базою для розрахунку амортизації в загальному випадку є бухгалтерська вартість ОЗ. Проте є і винятки.

Так,

якщо ОЗ переоцінювалися, суми такої переоцінки в розрахунку податкової амортизації участі не беруть (п.п. 138.3.1 ПКУ)

Крім того, не можна амортизувати (п.п. 138.3.2 ПКУ):

— витрати на придбання (самостійне виготовлення) невиробничих ОЗ (див. с. 4);

— витрати на ремонт, реконструкцію, модернізацію або інші поліпшення невиробничих ОЗ.

При нарахуванні податкової амортизації діяти потрібно з оглядкою на мінімально допустимі строки корисного використання, встановлені п.п. 138.3.3 ПКУ. Наведемо їх у табл. 3.7.

Таблиця 3.7. Мінімальні строки амортизації ОЗ та інших необоротних матеріальних активів

| Номер групи | Об’єкти ОЗ | Мінімально допустимі строки корисного використання, років |

| 1 | Земельні ділянки | — |

| 2 | Капітальні витрати на поліпшення земель, не пов’язані з будівництвом | 15 |

| 3 | Будівлі | 20 |

| Споруди | 15 | |

| Передавальні пристрої | 10 | |

| 4 | Машини та обладнання | 5 |

| з них: електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов’язані з ними засоби зчитування або друку інформації, пов’язані з ними комп’ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, що визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення і засоби їх підключення до телекомунікаційних мереж, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує 2500 гривень* | 2 | |

| * З 01.09.2015 р. згідно з визначенням ОЗ, наведеним у п.п. 14.1.138 ПКУ, — 6000 грн. | ||

| 5 | Транспортні засоби | 5 |

| 6 | Інструменти, прилади, інвентар, меблі | 4 |

| 7 | Тварини | 6 |

| 8 | Багаторічні насадження | 10 |

| 9 | Інші основні засоби | 12 |

| 10 | Бібліотечні фонди, збереження Національного архівного фонду | — |

| 11 | Малоцінні необоротні матеріальні активи | — |

| 12 | Тимчасові (нетитульні) споруди | 5 |

| 13 | Природні ресурси | — |

| 14 | Інвентарна тара | 6 |

| 15 | Предмети прокату | 5 |

| 16 | Довгострокові біологічні активи | 7 |

Пам’ятайте: дотримуватися перерахованих у табл. 3.7 мінімальних строків корисного використання потрібно за всіма ОЗ, незалежно від того, нові вони або вже побували в чиїхось руках до придбання вами.

Мінімально допустимі строки амортизації застосовують з урахуванням такого:

— якщо строки корисного використання (експлуатації) об’єкта ОЗ у бухобліку менше мінімально допустимих, то для розрахунку податкової амортизації застосовують строки, встановлені п.п. 138.3.3 ПКУ;

— якщо строки корисного використання (експлуатації) в бухобліку більше мінімально допустимих (чи дорівнюють їм), для розрахунку застосовують строки, встановлені в бухгалтерському обліку.

Таким чином, після зарахування об’єкта ОЗ на баланс підприємство повинне зіставити строк його корисного використання, встановлений самостійно в бухобліку, і мінімально допустимий строк, встановлений ПКУ.

Тільки після цього можна нараховувати амортизацію в податковому обліку виходячи з того строку, який більше

Винятки з правил, установлених п.п. 138.3.3 ПКУ, передбачені п. 43 підрозд. 4 розд. ХХ цього Кодексу. Так, при розрахунку амортизації за прямолінійним методом стосовно ОЗ групи 4 платники податків можуть застосовувати мінімально допустимий строк амортизації 2 роки.

Але при цьому повинні одночасно виконуватися такі умови:

1) витрати на придбання таких ОЗ понесені (нараховані) після 01.01.2017 р.;

2) ОЗ не були введені в експлуатацію і не використовувалися на території України;

3) основні засоби введені в експлуатацію в межах одного з податкових (звітних) періодів з 01.01.2017 р. до 31.12.2018 р.;

4) основні засоби використовуються у власній господарській діяльності і не продаються або не надаються в оренду іншим особам (за винятком платників податків, основним видом діяльності яких є послуги з надання в оренду майна).

Отже, ви визначили податкову амортизацію з урахуванням усіх перелічених вище правил. Що з нею робити далі? Тепер потрібно врахувати отриману суму в «амортизаційних» різницях. Про них наша подальша розмова.

Причини виникнення «амортизаційних» різниць

«Амортизаційні» різниці виникатимуть з таких причин.

Різні строки корисного використання. Якщо в бухобліку підприємству за такими строками надана повна свобода дій, то в податковому обліку потрібно дотримуватися мінімально допустимих строків використання об’єктів ОЗ (п.п. 138.3.3 ПКУ).

У разі коли бухгалтерські строки амортизації відрізняються від установлених ПКУ (зазвичай, у меншу сторону), суми бухгалтерської і податкової амортизації також будуть різними. Щоб це усунути, високодохідники і малодохідники-добровольці розраховують «амортизаційні» різниці.

Неспівпадіння критеріїв віднесення до ОЗ. У податковому обліку п.п. 14.1.138 ПКУ встановлює вартісний критерій у 6000 грн. Що ж до бухгалтерського обліку, то тут такий критерій можна встановити в будь-якій іншій сумі.

Припустимо, що підприємство-високодохідник у бухобліку встановило вищий, ніж у податковому обліку, вартісний поріг віднесення необоротних активів до ОЗ. Тоді в бухобліку такі активи можуть амортизуватися за методами «50 % на 50 %» або «100 %» як МНМА (п. 27 П(С)БО 7). Щоб усунути вплив такої розбіжності на оподатковуваний прибуток, також доведеться вдатися до різниць.

А ось за малоцінними об’єктами (вартістю не вище 6000 грн.), які не підпадають під податкове визначення ОЗ, «амортизаційні» різниці не визначають. Із цим згодні і податківці (див. лист ДФСУ від 02.03.2017 р. № 4346/6/99-99-15-02-02-15). Нарахована в бухобліку сума амортизації малоцінки безпосередньо вплине на об’єкт обкладення податком на прибуток.

Відмінності в підходах до обліку невиробничих ОЗ. Як ми вже згадували, ПКУ не дозволяє нараховувати амортизацію на витрати, пов’язані з придбанням (виготовленням), ремонтом, реконструкцією, модернізацією й іншими поліпшеннями невиробничих ОЗ (п.п. 138.3.2 ПКУ). Водночас у бухгалтерському обліку жодних заборон із цього приводу немає.

Тому якщо на балансі підприємства-високодохідника (малодохідника-добровольця) є невиробничі ОЗ і вони амортизуються, «амортизаційну» різницю визначати необхідно, щоб виключити вплив витрат у вигляді бухгалтерської амортизації таких ОЗ на об’єкт обкладення податком на прибуток.

Зверніть увагу: з 01.01.2017 р. змінилося визначення невиробничих ОЗ. Якщо раніше такими вважалися об’єкти, які не використовуються в госпдіяльності, то зараз — не призначені для використання в такій діяльності.

Тобто якщо активи призначені для господарської діяльності, але тимчасово не використовуються в ній (наприклад, у зв’язку з простоєм),

це не означає, що такі ОЗ стають невиробничими

Здійснення переоцінки ОЗ у бухобліку. Ви вже знаєте, що згідно з п.п. 138.3.1 ПКУ суми переоцінки в розрахунку податкової амортизації участі не беруть. А ось у бухобліку після проведення уцінки або дооцінки нарахування амортизації здійснюється виходячи з нової вартості переоціненого об’єкта ОЗ (детальніше див. у підрозділі 4.1 на с. 50). У зв’язку із цим у податковому і бухгалтерському обліку база для розрахунку амортизації (отже і сума амортизації) буде різною. У зв’язку з цим, окрім безпосередньо «уціночно-дооціночної» різниці (про неї див. у підрозділі 4.3 на с. 65), фінрезультат необхідно відкоригувати ще і на «амортизаційні» різниці.

Після того як ми розібралися з причинами виникнення різниць, давайте поглянемо, як високодохіднику (малодохіднику-добровольцю) їх розраховувати.

Механізм розрахунку «амортизаційних» різниць

Відмінність у сумах бухгалтерської і податкової амортизації призводить до того, що бухобліковий фінрезультат доведеться коригувати. Механізм такого коригування визначений у ст. 138 ПКУ.

Так, згідно з абзацом другим п. 138.1 і абзацом другим п. 138.2 цього Кодексу платник зобов’язаний збільшити бухобліковий фінансовий результат на суму амортизації, нарахованої за бухгалтерськими правилами, і одночасно зменшити його на суму амортизації, розрахованої за правилами ст. 138 ПКУ.

Іншими словами, механізм коригування передбачає, що бухгалтерська амортизація виключається з об’єкта оподаткування, а її місце у визначенні прибутку посідає податкова амортизація. У результаті

об’єкт оподаткування зменшується тільки на суму податкової амортизації

Якщо ж ідеться про невиробничі ОЗ, то їх податкова амортизація дорівнює нулю. А отже, за допомогою збільшуючої «амортизаційної» різниці просто виключається вплив бухгалтерської амортизації таких ОЗ на об’єкт обкладення податком на прибуток. При цьому зменшуючої різниці не буде.

А якщо платник застосовує до нових ОЗ групи 4 (придбаних після 01.01.2017 р.) прискорену (дворічну) амортизацію відповідно до п. 43 підрозд. 4 розд. ХХ ПКУ (див. с. 43)?

У разі, коли умови прискореної амортизації, прописані в цій нормі ПКУ, виконуються, застосовується стандартна формула для розрахунку «амортизаційних» різниць. Тобто збільшуємо фінрезультат на бухгалтерську амортизацію і зменшуємо на податкову. Відмінність лише в тому, що в такому разі податкова амортизація з високою долею ймовірності буде більшою за бухгалтерську. Адже на таку прискорену податкову амортизацію не поширюється загальне правило, встановлене п.п. 138.3.3 ПКУ, згідно з яким при перевищенні бухоблікових строків корисного використання над податковими застосовують бухоблікові строки.

Якщо ж платник порушив правила прискореної амортизації, йому доведеться визначити ще одну різницю. Специфічну.

Механізм її розрахунку прописаний в абзацах п’ятому — сьомому п. 43 підрозд. 4 розд. ХХ ПКУ. А саме: у разі порушення умов прискореної амортизації до закінчення дворічного періоду її нарахування платник повинен перерахувати податкову амортизацію за загальними правилами, встановленими п. 138.3 ПКУ. Такий перерахунок здійснюють з дати введення в експлуатацію об’єкта ОЗ, який прискорено амортизувався.

При цьому у звітному періоді, в якому стався факт невикористання ОЗ у власній господарській діяльності або їх продаж, платник податків зобов’язаний:

— збільшити фінрезультат на суму амортизації ОЗ, нарахованої відповідно до п. 43 підрозд. 4 розд. ХХ ПКУ протягом усіх звітних періодів, у яких здійснювалося прискорене нарахування амортизації;

— зменшити фінрезультат на суму амортизації таких ОЗ, розрахованої відповідно до п. 138.3 ПКУ за відповідні податкові (звітні) періоди.

Тобто

при визначенні цієї різниці йдеться не про порівняння бухгалтерської і податкової амортизації, а про порівняння двох податкових амортизацій — прискореної і «загальної»

Таким чином, у разі порушення правил прискореної амортизації, вплив на об’єкт оподаткування прискореної податкової амортизації виключається. А фінрезультат до оподаткування зменшується виключно на суму амортизації, розрахованої за загальними правилами.

Також врахуйте: податківці вимагають рахувати різниці за ОЗ групи 4, що прискорено амортизуються, і в тому випадку, якщо вони не пропрацювали 2 роки внаслідок ліквідації, крадіжки, безоплатної передачі, внесення до статутного капіталу (див. лист ДФСУ від 20.06.2017 р. № 732/ІПК/28-10-01-03-11).

І ще один момент. Навіть якщо у звітному періоді суми податкової і бухгалтерської амортизації вийшли однаковими, високодохідники і малодохідники-добровольці все одно зобов’язані відобразити «амортизаційні» різниці в декларації з податку на прибуток. Тобто в додатку РІ потрібно окремо навести в збільшуючих різницях (ряд. 1.1.1) суму бухгалтерської амортизації, а в зменшуючих різницях (ряд. 1.2.1) — податкової.

3.5. Зміна методів амортизації та її строків

Вибір методу нарахування амортизації об’єктів ОЗ підприємство робить з урахуванням очікуваного способу отримання економічних вигод від їх використання. Тому якщо з будь-якої причини відбувається зміна очікуваного способу отримання економічних вигод від використання об’єкта ОЗ, підприємство може переглянути раніше обраний метод нарахування амортизації його вартості. Це прямо передбачено абзацом другим п. 28 П(С)БО 7.

У зв’язку зі зміною методу нарахування амортизації неминуче з’являється необхідність у перегляді щорічної суми амортизації. А після цього виникає два запитання:

1) з якого періоду слід нараховувати амортизацію із застосуванням нового методу;

2) чи потрібно здійснювати перерахунок суми амортизації, нарахованої з моменту введення об’єкта ОЗ в експлуатацію?

Відповідь на перше запитання надає п. 28 П(С)БО 7, згідно з яким

нарахування амортизації за новим методом розпочинається з місяця, наступного за місяцем прийняття рішення про зміну методу амортизації

Аналогічну по суті норму містить і п. 26 Методрекомендацій № 561. Відповідно до неї річна (місячна) сума амортизації після зміни методу нарахування амортизації визначається виходячи з нового методу з місяця, наступного за місяцем таких змін. При цьому базою для розрахунку нової суми амортизаційних відрахувань є залишкова вартість об’єкта ОЗ на початок місяця, наступного за місяцем змін (тобто вона виступає аналогом первісної вартості).

Для відповіді на друге запитання (чи потрібно здійснювати перерахунок суми амортизації, нарахованої з моменту введення об’єкта ОЗ в експлуатацію) слід згадати лист Мінфіну від 02.11.2009 р. № 31-34000-20-23-5535/5708 (ср. ). Головний висновок цього листа зводиться до такого: зміна методу амортизації вважається зміною облікової оцінки.

Згідно з п. 8 П(С)БО 6 вплив зміни облікових оцінок включають у звіт про фінансові результати в тому періоді, в якому відбулися зміни, а також у наступних періодах, якщо зміни впливають і на ці періоди. А це означає, що перегляд облікових оцінок відображається тільки в поточному і наступних звітних періодах. У цьому випадку не вимагається коригувати нерозподілений прибуток на початок звітного періоду і повторно надавати порівняльну інформацію щодо попередніх звітних періодів.

Отже, при зміні методу амортизації не потрібно здійснювати перерахунок суми амортизації з моменту введення об’єкта ОЗ в експлуатацію

Приклад 3.6. Підприємство придбало об’єкт ОЗ — автомобіль, первісна вартість якого склала 175000 грн. Очікуваний строк корисного використання автомобіля — 8 років. Ліквідаційна вартість автомобіля — 15000 грн.

При зарахуванні автомобіля на баланс обраний прямолінійний метод нарахування амортизації. Після 4 років експлуатації автомобіля було прийнято рішення змінити метод нарахування амортизації на виробничий. Нормативний пробіг автомобіля, що залишився, — 400000 км.

Наведемо розрахунок сум амортизації автомобіля при застосуванні прямолінійного методу амортизації в перші 4 роки експлуатації в табл. 3.8.

Таблиця 3.8. Розрахунок амортизації за перші 4 роки експлуатації автомобіля

| Рік | Вартість, що амортизується, грн. | Сума амортизаційних відрахувань, грн. | Усього сума нарахованого зносу, грн. | Залишкова вартість об’єкта ОЗ, грн. | |

| річна | місячна | ||||

| 1 | 160000,00 | 20000,00 | 1666,67 | 20000,00 | 155000,00 |

| 2 | 160000,00 | 20000,00 | 1666,67 | 40000,00 | 135000,00 |

| 3 | 160000,00 | 20000,00 | 1666,67 | 60000,00 | 115000,00 |

| 4 | 160000,00 | 20000,00 | 1666,67 | 80000,00 | 95000,00 |

Виробнича ставка амортизації при застосуванні виробничого методу дорівнює:

(95000,00 грн. - 15000,00 грн.) : 400000 км = = 8000,00 грн. : 400000 км = 0,2 грн./км.

Таким чином, після переходу на виробничий метод амортизації сума амортизаційних відрахувань розраховуватиметься так, як показано в табл. 3.9.

Таблиця 3.9. Розрахунок амортизації автомобіля виробничим методом

| Період експлуатації, міс. | Фактичний пробіг автомобіля на місяць, км | Місячна сума амортизації, грн. (гр. 2 х 0,2) | Усього сума нарахованого зносу, грн. | Залишкова вартість об’єкта ОЗ, грн. |

| 1 | 2 | 3 | 4 | 5 |

| 1-й | 3000 | 600,00 | 80600,00* | 94400,00 |

| 2-й | 3200 | 640,00 | 81240,00 | 93760,00 |

| 3-й | 3300 | 660,00 | 81900,00 | 93100,00 |

| 4-й | 3700 | 740,00 | 82640,00 | 92360,00 |

| <...> | ||||

| n | 3500 | 700,00 | 160000,00 | 15000,00 |

| * Сума визначена з урахуванням зносу, нарахованого в період застосування прямолінійного методу амортизації (80000,00 грн. + 600,00 грн.). | ||||

Аналогічним чином іде справа і зі зміною строків амортизації. Згідно з п. 25 П(С)БО 7 строк корисного використання об’єкта ОЗ переглядається в разі зміни очікуваних економічних вигод від його використання. Виходячи з нового строку корисного використання амортизація нараховується починаючи з місяця, наступного за місяцем його зміни.

Як і у випадку зі зміною методу амортизації, збільшення або зменшення строку корисного використання вважається зміною облікової оцінки. Тобто тут застосовується перспективний (а не ретроспективний) підхід. Тому здійснювати будь-які коригування за минулі звітні періоди в обліку не потрібно.

І не забудьте відповідним чином задокументувати зміни методу амортизації або строку використання ОЗ. Таке рішення приймає спеціально створена на підприємстві комісія. Підкріпити його варто наказом (розпорядженням) керівника юрособи (див. лист Мінфіну від 08.08.2012 р. № 31-08410-07-10/19584).

Приклад 3.7. Підприємство оприбутковувало на баланс меблі первісною вартістю 32000 грн. Ліквідаційна вартість установлена на рівні 2000 грн. Спочатку передбачалося, що строк корисного використання меблів складе 6 років, проте через 3 роки його скоротили до 5 років. Метод нарахування амортизації меблів як був, так і залишився прямолінійним.

Наведемо розрахунок сум амортизації меблів у табл. 3.10.

Таблиця 3.10. Розрахунок амортизації при зміні строку корисного використання

| Рік | Вартість, що амортизується, грн. | Сума амортизаційних відрахувань, грн. | Усього сума нарахованого зносу, грн. | Залишкова вартість об’єкта ОЗ, грн. | |

| річна | місячна | ||||

| 1 | 30000,00 | 5000,00 | 416,67 | 5000,00 | 27000,00 |

| 2 | 30000,00 | 5000,00 | 416,67 | 10000,00 | 22000,00 |

| 3 | 30000,00 | 5000,00 | 416,67 | 15000,00 | 17000,00 |

| 4 | 30000,00 - 15000,00* | 7500,00 | 625,00 | 22500,00 | 9500,00 |

| 5 | 30000,00 - 15000,00* | 7500,00 | 625,00 | 30000,00 | 2000,00 |

| * Амортизацію в 4-му і 5-му роках розраховуємо так: (30000,00 грн. - 15000,00 грн.) : (5 р. - 3 р.). | |||||

3.6. Амортизація безоплатно отриманих ОЗ

Бухгалтерський облік

У бухгалтерському обліку первісна вартість безоплатно отриманих ОЗ підлягає амортизації. Проте тут є одна особливість. Підприємство щомісячно в сумі, пропорційній нарахованій амортизації, визнає дохід від використання безоплатно отриманих ОЗ (Кт 745 «Дохід від безоплатно одержаних активів»).

У міру визнання доходу зменшується сума додаткового капіталу, відображеного при зарахуванні таких об’єктів до складу активів (Дт 424)

Зазначене не стосується земельних ділянок і природних ресурсів — їх вартість амортизації не підлягає. Дохід від їх отримання відображається за спеціальними правилами — у момент вибуття цих активів.

Зазначимо, що в більшості випадків первісна вартість безоплатно одержаних ОЗ і сума додаткового капіталу, створення якого пов’язане з їх отриманням, відрізняються.

Пояснюється це тим, що додатковий капітал збільшується на справедливу вартість безоплатно одержаних ОЗ. При цьому не враховуються витрати підприємства, пов’язані з доведенням об’єкта ОЗ до стану, придатного для використання (на транспортування, монтаж, налагодження тощо). У свою чергу, первісна вартість об’єкта ОЗ дорівнює його справедливій вартості з урахуванням витрат, безпосередньо пов’язаних з його доведенням до стану, придатного для використання. Тому і сума доходу від використання безоплатно одержаних ОЗ відрізнятиметься від суми нарахованої амортизації за такими активами. На це звернув увагу Мінфін у листі від 07.04.2004 р. № 31-04200-05/1010/5700.

Як у такому разі визначити суму доходу? Скористайтеся такою формулою:

Д = СВ : (ПВ - ЛВ) х Аміс,

де Д — сума доходу;

СВ — справедлива вартість безоплатно одержаного об’єкта ОЗ;

ПВ — первісна вартість безоплатно одержаного об’єкта ОЗ;

ЛВ — ліквідаційна вартість (якщо вона визначена підприємством);

Аміс — місячна сума амортизації безоплатно одержаного об’єкта ОЗ.

Податковий облік

Малодохідники, що не визначають «податковоприбуткових» різниць, як завжди, відштовхуються виключно від даних бухобліку. А що з високодохідниками і малодохідниками-добровольцями?

У податковому обліку зараз немає колишньої заборони на амортизацію безоплатно отриманих ОЗ. Тому

за ними в загальному порядку нараховується податкова амортизація

Також у загальному порядку високодохідник (малодохідник-доброволець) повинен відкоригувати бухгалтерський фінрезультат на «амортизаційні» різниці (див. підрозділ 3.4 на с. 41).

Радує, що зараз дохід від безоплатно одержаних ОЗ безпосередньо при їх отриманні в податковому обліку не відображається. Він виникає за бухобліковими правилами, тобто у міру нарахування амортизації.

Важливо! До 01.01.2015 р. у податковому обліку безоплатно отримані ОЗ амортизації не підлягали. За ними не визначали балансової вартості. Тому безкоштовні ОЗ, отримані до 2015 року, з нинішнього податкового обліку «випали». Тобто за ними податкової амортизації як не було, так і немає (див. листи ДФСУ від 09.06.2016 р. № 12682/6/99-99-15-02-02-15 і від 18.07.2016 р. № 15395/6/99-99-15-02-02-15).

Тепер про доходи. Якщо ОЗ були отримані безкоштовно до 2015 року, то їх вартість уже збільшила «податковий» дохід (згідно зі «старим» п.п. 135.5.4 ПКУ). При цьому зараз у міру нарахування амортизації в бухобліку за такими ОЗ знову виникають доходи (Дт 424 — Кт 745), які впливають на фінансовий результат. Щоб прибрати вплив таких доходів на об’єкт обкладення податком на прибуток, застосовується різниця, встановлена з 01.01.2017 р. п. 42 підрозд. 4 розд. ХХ ПКУ. Відповідно до цієї норми бухгалтерський фінрезультат потрібно зменшити на суму «повторних» доходів, відображених за кредитом субрахунку 745.

А тепер поглянемо на приклад.

Приклад 3.8. Підприємство безоплатно отримало об’єкт ОЗ справедливою вартістю 54000 грн. За транспортування об’єкта сплачено 1800 грн. (у тому числі ПДВ — 300 грн.).

При оприбутковуванні об’єкта ОЗ підприємством установлено:

— амортизація здійснюється прямолінійним методом;

— строк корисного використання становить 5 років;

— ліквідаційна вартість дорівнює нулю.

Як зазначені операції відобразити в бухгалтерському обліку, ви можете дізнатися з табл. 3.11.

Таблиця 3.11. Амортизація безоплатно одержаних ОЗ

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Отримано безкоштовно верстат | 152* | 424 | 54000,00 |

| * Якщо підприємство керується роз’ясненнями Мінфіну (п. 19 додатка до Методрекомендацій № 561, лист від 17.11.2003 р. № 31-04200-04-5/5570), воно робить проводку Дт 104 — Кт 424. У цьому випадку на субрахунку 104 необхідно окремо вести аналітичний облік об’єктів ОЗ, не введених в експлуатацію. | ||||

| 2 | Отримано транспортні послуги | 152 | 631 | 1500,00 |

| 3 | Відображено суму податкового кредиту з ПДВ за отриманими транспортними послугами | 644/1 | 631 | 300,00 |

| 641/ПДВ | 644/1 | 300,00 | ||

| 4 | Оплачено транспортні послуги | 631 | 311 | 1800,00 |

| 5 | Введено в експлуатацію безоплатно одержаний об’єкт ОЗ (54000,00 грн. + 1500,00 грн.) | 104 | 152 | 55500,00 |

| 6 | Нараховано амортизацію верстата в наступному місяці за місяцем його введення в експлуатацію | 91 | 131 | 925,00* |

| * Місячну амортизацію розраховано так: 55500 грн. : 5 років : 12 місяців = 925 грн./міс. | ||||

| 7 | Визнано дохід від безоплатно одержаних ОЗ | 424 | 745 | 900,00* |

| * Суму доходу визначаємо таким чином: 54000 грн. : 55500 грн. х 925 = 900 грн. | ||||

висновки

- Амортизація — це систематичний розподіл вартості, що амортизується, необоротних активів протягом строку їх корисного використання (експлуатації).

- «Амортизаційні» різниці покликані замінити у фінрезультаті до оподаткування бухгалтерську амортизацію податкової.

- За МНМА «амортизаційні» різниці не виникають.

- При порушенні правил прискореної податкової амортизації, платник зобов’язаний «переамортизувати» об’єкт ОЗ за стандартними правилами п. 138.3 ПКУ.

- Зміну строків використання ОЗ і методів їх амортизації визнають зміною облікових оцінок.

- На безоплатно отримані після 01.01.2015 р. об’єкти ОЗ амортизацію нараховують як у бухгалтерському, так і в податковому обліку.