8.1. Склад загальновиробничих витрат

До цієї групи витрат включаються витрати, безпосередньо пов’язані з виробничим процесом, а саме витрати на утримання, організацію виробництва й управління ним.

По суті, до складу ЗВВ входять ті витрати, які не можна прямо віднести до конкретного об’єкта витрат (продукції).

Тому у виробничу собівартість продукції вони потрапляють через процедуру розпо- ділу.

Перелік ЗВВ наведено у п. 15 П(С)БО 16. Для наочності класифікацію і склад загальновиробничих витрат у бухгалтерському обліку представимо в табл. 8.1.

Таблиця 8.1. Класифікація загальновиробничих витрат

| № з/п | Стаття витрат | Утримання і характеристика статті |

| 1 | Витрати на управління виробництвом | Витрати на оплату праці апарату управління цехами, дільницями, включаючи премії, матеріальну допомогу тощо |

| Відрахування на соціальні заходи та медичне страхування апарату управління цехами, дільницями | ||

| Витрати на оплату службових відряджень персоналу цехів, дільниць | ||

| Інші витрати на управління виробництвом (поштово-телеграфні послуги, послуги зв’язку, вартість канцелярського приладдя, оплата послуг з участі в семінарах, витрати на придбання періодичних видань і спеціальної літератури, інші витрати, пов’язані з управлінням виробництвом) | ||

| 2 | Амортизація основних засобів та інших необоротних матеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення | |

| Амортизацію основних засобів нараховують з використанням методів, установлених п. 26 П(С)БО 7 (див. с. 53 спецвипуску). | ||

| 3 | Амортизація нематеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення | |

| Амортизацію нематеріальних активів нараховують із застосуванням тих же методів, що й амортизацію основних засобів (п. 27 П(С)БО 8). | ||

| 4 | Витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення | |

| Нагадаємо: залежно від особливостей технології та організації виробництва, а також питомої ваги в собівартості продукції підприємства можуть виділяти зі статті «Загальновиробничі витрати» окрему калькуляційну статтю «Витрати на утримання та експлуатацію устаткування». | ||

| 4.1 | Витрати на утримання та експлуатацію основних засобів, інших необоротних активів загальновиробничого призначення | Вартість мастильних, обтиральних та інших допоміжних матеріалів, необхідних для догляду за устаткуванням і підтримання його в робочому стані |

| Оплата праці допоміжних робітників, які обслуговують виробниче та підйомно-транспортне устаткування (налагоджувальників, мастильників, електромонтерів, слюсарів, ремонтників) | ||

| Відрахування на соціальні заходи та медичне страхування допоміжних робітників | ||

| Вартість спожитого палива, електроенергії, води, пари та інших видів енергії на приведення в рух верстатів, насосів, пресів та інших виробничих механізмів загальновиробничого призначення | ||

| Вартість послуг допоміжних виробництв і послуг сторонніх організацій, пов’язаних з утриманням та експлуатацією устаткування | ||

| Вартість інструменту та пристосувань, витрачених на утримання й експлуатацію устаткування загальновиробничого призначення | ||

| Витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень | ||

| 4.2 | Витрати, пов’язані з утриманням пожежної та сторожової охорони виробничих приміщень | Оплата праці та відрахування на соціальні заходи і медичне страхування працівників, зайнятих охороною виробничих приміщень |

| Оплата послуг сторонніх організацій з охорони | ||

| 4.3 | Витрати на ремонт основних засобів, інших необоротних матеріальних активів загальновиробничого призначення для підтримки їх у робочому стані та отримання первісно очікуваних економічних вигод | Витрати на ремонт будівель та споруд загальновиробничого призначення: — вартість витрачених будівельних матеріалів і запасних частин; — оплата праці та відрахування на соціальні заходи і медичне страхування робітників, що виконують ремонтні роботи; — вартість послуг ремонтних цехів; — вартість послуг сторонніх організацій з ремонту будівель та споруд |

| Витрати на ремонт виробничого устаткування, інструментів і транспортних засобів: — вартість запасних частин та інших матеріалів, витрачених при ремонті виробничого устаткування, транспортних засобів та інструментів; — оплата праці, відрахування на соціальні заходи і медичне страхування робітників, що виконують ремонтні роботи (слюсарів, верстатників та ін.); — вартість послуг ремонтних цехів та інших допоміжних виробництв з ремонту устаткування, транспортних засобів, інструментів; — вартість послуг сторонніх організацій з ремонту виробничого устаткування, транспортних засобів, інструментів | ||

| 4.4 | Суми орендної плати за користування отриманими в операційну оренду необоротними активами загальновиробничого призначення | |

| 4.5 | Витрати на утримання, експлуатацію та ремонт об’єктів необоротних матеріальних активів загальновиробничого призначення, отриманих в операційну оренду | |

| Важливо пам’ятати! У договорі оренди потрібно обумовити, на яку зі сторін договору покладаються обов’язки з підтримки орендованих об’єктів у робочому стані і з проведення їх поліпшень, а також порядок відшкодування або невідшкодування таких витрат. Витрати орендаря з ремонту орендованих необоротних активів загальновиробничого призначення для підтримки їх у робочому стані, що не відшкодовуються, обліковують в загальному порядку як загальновиробничі витрати звітного періоду. А ось невідшкодовувані витрати на поліпшення (модернізацію, модифікацію, добудову, дообладнання, реконструкцію тощо) орендованих необоротних активів, які призводять до збільшення майбутніх економічних вигод, до складу загальновиробничих витрат не включають, а відображають як капітальні інвестиції у створення інших необоротних матеріальних активів (абзац другий п. 8 П(С)БО 14). | ||

| 4.6 | Витрати на страхування основних засобів, інших необоротних активів загальновиробничого призначення | |

| 5 | Витрати некапітального характеру на вдосконалення технології та організації виробництва | Оплата праці, відрахування на соціальні заходи та медичне страхування працівників, зайнятих удосконаленням технології й організації виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі |

| Витрати матеріалів, покупних комплектуючих виробів і напівфабрикатів, витрачених на здійснення дослідів, випробувань та раціоналізаторських пропозицій | ||

| Вартість послуг допоміжних цехів і господарств, пов’язаних з удосконаленням технології й організації виробництва | ||

| Оплата послуг сторонніх організацій (у тому числі експертиз і консультацій) | ||

| Інші витрати, пов’язані з удосконаленням технології та організації виробництва | ||

| 6 | Витрати на обслуговування виробничого процесу | Оплата праці, відрахування на соціальні заходи і медичне страхування загальновиробничого персоналу, зайнятого обслуговуванням виробничого процесу |

| Витрати на технологічний контроль за виробничими процесами і якістю продукції, робіт, послуг | ||

| 7 | Витрати на охорону праці та техніку безпеки | Поточні витрати на влаштування й утримання огорож машин та їх рухомих частин, люків, отворів, вентиляційних пристроїв |

| Витрати на установлення сигналізації, необхідної в цілях безпеки, і пристосувань для швидкої зупинки механізмів | ||

| Витрати на влаштування (крім витрат капітального характеру) та утримання дезінфекційних камер, умивальників, душових, лазень і пралень на виробництві (на підприємствах, де надання цих послуг працівникам пов’язане з особливостями виробництва та передбачене колективним договором), а також на утримання роздягалень, шаф для спецодягу, сушарень та іншого подібного обладнання | ||

| Вартість матеріалів, використаних на влаштування та утримання засобів охорони праці | ||

| Вартість спецодягу, спецвзуття, обмундирування, окулярів та інших захисних пристосувань, що видаються найманим працівникам, необхідних їм для виконання професійних обов’язків, та інших засобів індивідуального захисту (далі — ЗІЗ), мила та інших миючих і знешкоджуючих засобів, молока, лікувально-профілактичного харчування та газованої солоної води згідно з переліком та нормами, встановленими чинними нормативно-правовими актами | ||

| Суми коштів на відшкодування витрат працівникам за придбання ЗІЗ у випадках невидачі їх адміністрацією | ||

| Вартість послуг сторонніх організацій, пов’язаних з проведенням попереднього (при прийнятті на роботу) і періодичних (протягом трудової діяльності) медичних оглядів працівників, зайнятих на важких роботах, роботах зі шкідливими чи небезпечними умовами праці, або де необхідно проводити професійний відбір, а також щорічних обов’язкових медичних оглядів осіб віком до 21 року | ||

| Інші витрати на цілі, пов’язані з охороною праці | ||

| 8 | Витрати на охорону природного довкілля | Витрати на утримання й експлуатацію очисних споруд |

| Витрати зі зберігання, переробки й охорони екологічно небезпечних відходів | ||

| Витрати з очищення стічних вод | ||

| Потрібно зазначити, що послуги з проведення заходів, пов’язаних з охороною природного довкілля, можуть бути надані підприємству сторонніми організаціями або здійснені власними силами. При цьому підприємства, що мають власні очисні споруди, витрати на їх утримання обліковують на окремому субрахунку рахунка 23 у складі допоміжних виробництв, а потім розподіляють між цехами — споживачами таких послуг з включенням їх до складу загальновиробничих витрат (див. с. 81 спецвипуску). | ||

| 9 | Податки, збори (обов’язкові платежі) | Плата за землю |

| Рентна плата за користування надрами для видобування корисних копалин | ||

| Рентна плата за користування надрами в цілях, не пов’язаних з видобуванням корисних копалин | ||

| Рентна плата за спеціальне використання води | ||

| Рентна плата за спеціальне використання лісових ресурсів | ||

| Рентна плата за користування радіочастотним ресурсом України | ||

| Екологічний податок | ||

| Звичайно ж, до складу загальновиробничих витрат відносяться податки, збори й обов’язкові платежі, нарахування і сплата яких пов’язані з виробництвом продукції (робіт, послуг), за умови, що підприємство є їх платником. | ||

| 10 | Інші витрати | Нестачі НЗВ у межах норм природного убутку |

| Нестачі та втрати від псування матеріальних цінностей у цехах, що виявлені в процесі інвентаризації та підлягають списанню в межах норм природного убутку | ||

| Витрати на оплату простоїв у межах діючих норм (витрати на оплату праці та відрахування на соціальні заходи працівників за час простоїв, викликаних технологією виробництва), вартість непродуктивно використаної сировини, матеріалів, палива, енергії за час простоїв (детальніше див. на с. 64) | ||

| Витрати на внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі складів до цехів і готової продукції на склади, включаючи витрати на утримання й експлуатацію транспортних засобів, зайнятих на таких роботах, а саме: — вартість матеріалів, запасних частин, палива, витрачених у зв’язку з експлуатацією таких транспортних засобів; — оплата праці та відрахування на соціальні заходи й медичне страхування робітників (водіїв, вантажників, комірників), зайнятих переміщенням вантажів, вивантаженням матеріалів, підвезенням до цеху інструментів і деталей до робочих місць, а також доставкою готової продукції на склади зберігання; — вартість послуг допоміжних цехів і господарств; — вартість послуг, наданих сторонніми організаціями | ||

| Інші загальновиробничі витрати (витрати, пов’язані з підготовкою та перепідготовкою кадрів; оплата перших п’яти днів тимчасової непрацездатності виробничого персоналу за рахунок коштів роботодавця; втрати від технічно неминучого браку, якщо вони не виділені в окрему калькуляційну статтю та їх не можна віднести до конкретного об’єкта витрат, та ін.) | ||

Ну і закінчимо наше знайомство з видами загальновиробничих витрат тим, що нагадаємо: склад статей калькуляції таких витрат має бути однаковий як при плануванні, так і в облікових цілях. Це забезпечить порівнянність даних про планову і фактичну величину загальновиробничих витрат. Таким чином, керівництво отримає точнішу інформацію для цілей управлінського обліку та визначення ефективності роботи підприємства за показником витрат.

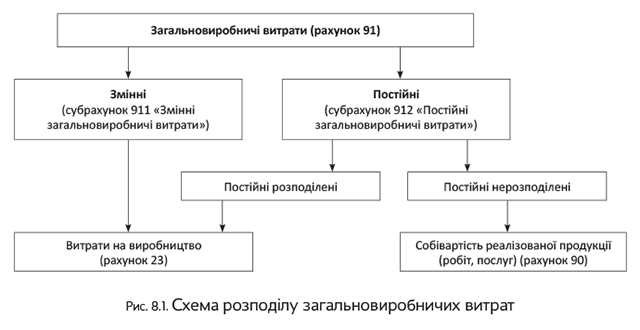

8.2. Розподілені та нерозподілені загальновиробничі витрати

Усі ЗВВ згідно з п. 16 П(С)БО 16 поділяють на:

— змінні — це витрати на обслуговування й управління виробництвом (цехом, дільницею), які змінюються прямо (або майже прямо) пропорційно зміні обсягу діяльності;

— постійні — витрати на обслуговування й управління виробництвом, які залишаються незмінними (або майже незмінними) при зміні обсягу діяльності.

Постійні ЗВВ, у свою чергу, поділяються на розподілені і нерозподілені.

До складу виробничої собівартості потрапляють не всі ЗВВ, а тільки змінні і постійні розподілені (п. 11 П(С)БО 16)

Нерозподілений же залишок постійних ЗВВ зараховується до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення (п. 16 П(С)БО 16).

Заради справедливості зазначимо, що поділ витрат на постійні і змінні дуже умовний. На практиці при збоях у виробництві (недопостачання сировини, розірвання контрактів на постачання готової продукції, аварійні ситуації) підприємства часто економлять саме на постійних витратах. Не проводять у повному обсязі ремонтні та профілактичні роботи з обладнанням, переводять на скорочений робочий день працівників-почасовиків тощо.

Тобто насправді сума постійних витрат не така вже й постійна. Вона залежить від рівня цін на споживані ресурси, стабільності в роботі підприємства і частково від обсягів його діяльності. У той час як розподіл ЗВВ на постійні і змінні, запропонований у П(С)БО 16, орієнтовано на стабільні ціни і стабільну роботу, а також на те, що всі витрати, враховані при плануванні, будуть понесені в повному обсязі.

Зверніть увагу: згідно з п. 16 П(С)БО 16 підприємство самостійно встановлює перелік і склад постійних та змінних ЗВВ з урахуванням специфіки свого виробництва. Свій вибір підприємство закріплює в наказі про облікову політику (п. 2.1 Методрекомендацій № 635).

Для наочності класифікацію ЗВВ і порядок їх включення у собівартість продукції (робіт, послуг) представимо у вигляді схеми (див. рис. 8.1).

А як же здійснюється розподіл постійних ЗВВ? Давайте розбиратися.

Крок 1. Обираємо базу розподілу ЗВВ. Під базою розподілу розуміють показник (грошовий або натуральний), з розрахунку на одиницю виміру якого встановлюється норматив розподілу ЗВВ.

У п. 16 П(С)БО 16 як показники бази розподілу запропоновані:

— основна заробітна плата виробничих робітників;

— години роботи (відпрацьовані станко-години, машино-години, людино-години);

— обсяг діяльності (наприклад, кількість виготовленої продукції (штук, тон, куб. м тощо) чи обсяг послуг або робіт у вартісному вираженні);

— прямі витрати тощо.

Цей перелік не є вичерпним. Підприємство має право обрати й інші показники, які відповідають специфіці його діяльності. Тобто

підприємство самостійно обирає базу розподілу і фіксує свій вибір у наказі про облікову політику

До вибору бази розподілу слід підійти дуже відповідально. Так, приймати за базу розподілу відпрацьовані людино-години або прямі витрати на оплату праці доцільно там, де застосовується здебільшого ручна праця. У свою чергу, на повністю автоматизованому виробництві виправданим буде використовувати як базу розподілу машино-години роботи обладнання, а на матеріаломісткому виробництві — прямі матеріальні витрати.

Новостворені підприємства вибирають базу розподілу на підставі прогнозних (планованих) даних.

Підприємства із цеховою структурою управління виробництвом для планування і розподілу ЗВВ обирають базу розподілу і, відповідно, розраховують норматив постійних ЗВВ у розрізі кожного цеху. При цьому база розподілу може бути різною для різних центрів виникнення витрат (цехів, структурних підрозділів).

Підприємство може переглянути діючу базу розподілу й обрати нову. Необхідність у цьому виникає в тому випадку, коли змінюються обставини, на яких базувався її вибір. Наприклад, причиною перегляду бази розподілу може стати скорочення ручної праці у зв’язку з придбанням нового, сучаснішого обладнання тощо.

Крок 2. Встановлюємо розмір бази розподілу при нормальній потужності.

Нагадаємо: нормальна потужність — це очікуваний середній обсяг діяльності, який може бути досягнутий в умовах звичайної діяльності підприємства протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва (п. 4 П(С)БО 16). Звісно, фактична потужність за звітний період може відрізнятися від нормальної як у бік збільшення, так і в бік зменшення.

Крок 3. Визначаємо загальну планову величину ЗВВ, у тому числі з розбиттям на змінні й постійні. Тобто необхідно запланувати розмір ЗВВ при нормальній потужності.

Крок 4. Розраховуємо норматив постійних ЗВВ на одиницю бази розподілу.

Постійні ЗВВ відносять до складу виробничої собівартості в частині, яка відповідає нормальній виробничій потужності (п. 16 П(С)БО 16). Ось для того, щоб визначити суму таких постійних ЗВВ, що включаються до складу виробничої собівартості звітного періоду, потрібно обчислити норматив (коефіцієнт) витрат на одиницю бази розподілу. Цей показник являє собою

відношення постійних ЗВВ при нормальній потужності до бази розподілу зазначених витрат, яка відповідає нормальній потужності підприємства

Мовою формул це виглядає таким чином:

Перелічені вище дії не потрібно проводити щомісячно. Розрахований норматив постійних ЗВВ на одиницю бази розподілу діє протягом визначеного підприємством періоду часу (наприклад, протягом року). Хоча в разі потреби (у зв’язку зі зміною умов виробництва, істотним збільшенням (зменшенням) розміру ЗВВ та інших об’єктивних факторів) база розподілу, її розмір і розмір планових ЗВВ можуть переглядатися. Це, у свою чергу, спричинить зміну нормативу постійних ЗВВ на одиницю бази розподілу.

Подальші кроки підприємство здійснює в кінці кожного звітного періоду.

Крок 5. Визначаємо фактичну суму постійних ЗВВ.

Для цього віднімаємо із суми ЗВВ, що фактично склалася у звітному періоді в цілому по підприємству (при цеховій структурі — по цеху), їх змінну величину за період. Зауважимо, що зазначених розрахунків робити не доведеться, якщо підприємство первісно веде облік постійних ЗВВ на окремому субрахунку (див. с. 78).

Крок 6. Визначаємо розрахункову величину постійних ЗВВ, яка може бути включена в собівартість продукції (робіт, послуг) у результаті застосування нормативу.

Розрахункову суму розподілених постійних ЗВВ звітного періоду визначають за формулою:

Крок 7. Порівнюємо фактичну величину постійних ЗВВ з отриманою в результаті застосування нормативу.

У разі якщо фактичний розмір постійних ЗВВ звітного періоду буде меншим розрахованого за формулою показника, у виробничу собівартість продукції (робіт, послуг) звітного періоду включається величина постійних ЗВВ, що фактично склалася, а не сума, обчислена за допомогою нормативу.

Якщо ж фактичний розмір постійних ЗВВ звітного періоду перевищив отриманий розрахунковим шляхом показник, тоді до складу виробничої собівартості продукції (робіт, послуг) відноситься тільки частина постійних ЗВВ звітного періоду в межах такого показника. Решта суми вважається постійними нерозподіленими ЗВВ і піде на збільшення собівартості реалізованої продукції (робіт, послуг).

Важливо! Загальна сума розподілених і нерозподілених постійних ЗВВ не може перевищувати їх фактичної величини (п. 16 П(С)БО 16).

Проілюструємо сказане на прикладі.

Приклад 8.1. Підприємство з безцеховою структурою управління базою для розподілу ЗВВ обрало обсяг виробництва в натуральному вираженні.

Планові (нормативні) показники на 2019 рік такі:

— обсяг виробництва (нормальна виробнича потужність) за рік — 67200 виробів (по 5600 одиниць щомісячно);

— ЗВВ за рік становлять 537600 грн. або 8 грн. на одиницю продукції (537600 грн. : 67200 од.), у тому числі змінні ЗВВ — 302400 грн., постійні — 235200 грн.

Щомісячний плановий розмір ЗВВ — 44800 грн. (537600 грн. : 12 міс.), у тому числі змінні витрати — 25200 грн., постійні — 19600 грн.

Фактичні показники роботи підприємства за відповідні звітні періоди наведено в табл. 8.2.

Таблиця 8.2. Планові і фактичні показники роботи підприємства

| Період 2019 року | Обсяг виробництва, од. | Сума ЗВВ, грн. | ||

| змінні | постійні | усього | ||

| Планові показники за місяць | ||||

| Місяць | 5600 | 25200 | 19600 | 44800 |

| Фактичні показники за періодами | ||||

| Січень | 6900 | 30500 | 22800 | 53300 |

| Лютий | 5600 | 25200 | 19800 | 45000 |

| Березень | 4800 | 21000 | 18000 | 39000 |

| Разом за І квартал 2019 року | 17300 | 76700 | 60600 | 137300 |

Визначимо суми розподілених і нерозподілених ЗВВ за січень — березень 2019 року (див. табл. 8.3). При цьому нагадаємо, що розрахунок нормативу постійних ЗВВ на одиницю бази розподілу щомісячно здійснювати не потрібно. Він обчислюється один раз і використовується протягом усього періоду часу до зміни підприємством бази розподілу, її розміру або планових показників ЗВВ.

Таблиця 8.3. Розподіл ЗВВ за січень — березень 2019 року

| № з/п | Показники | Січень | Лютий | Березень |

| 1 | Розмір бази розподілу (кількість виробленої продукції) при нормальній потужності, од. | 5600 | ||

| 2 | ЗВВ при нормальній потужності, грн., у тому числі: | 44800 | ||

| 2.1 | змінні, грн. | 25200 | ||

| 2.2 | постійні, грн. | 19600 | ||

| 3 | Норматив постійних ЗВВ на одиницю бази розподілу при нормальній потужності (ряд. 2.2 : ряд. 1), грн./од. | 3,50 | ||

| 4 | Фактичний обсяг виробництва, од. | 6900 | 5600 | 4800 |

| 5 | Фактична сума ЗВВ, грн., у тому числі: | 53300 | 45000 | 39000 |

| 5.1 | змінні, грн. | 30500 | 25200 | 21000 |

| 5.2 | постійні, грн. | 22800 | 19800 | 18000 |

| 6 | Сума постійних ЗВВ, які включають у виробничу собівартість (ряд. 4 х ряд. 3, але не більше суми фактичних постійних ЗВВ з ряд. 5.2), грн. | 22800 | 19600 | 16800 |

| 7 | Нерозподілені постійні ЗВВ (списуються в дебет субрахунку 901) (ряд. 5.2 - ряд. 6), грн. | — | 200 | 1200 |

| 8 | Загальна сума ЗВВ, що включається до складу виробничої собівартості (списується в дебет рахунку 23) (ряд. 5.1 + ряд. 6), грн. | 53300 | 44800 | 37800 |

Пояснимо розрахунки, наведені в табл. 8.3.

У січні 2019 року величина постійних ЗВВ, розрахована виходячи з нормативу розподілу, становила 24150 грн. (6900 од. х 3,50 грн./од.), що більше фактичної суми постійних ЗВВ (22800 грн.). Тому у виробничу собівартість продукції (дебет рахунка 23) включають фактичну величину постійних ЗВВ у повному обсязі — 22800 грн.

У лютому 2019 року фактичні показники обсягу виробництва збіглися з плановими, проте сума постійних ЗВВ перевищила їх планову величину. Тому у виробничу собівартість продукції (дебет рахунка 23) включають суму постійних ЗВВ, визначену виходячи з нормативу розподілу, — 19600 грн. (5600 од. х 3,50 грн./од.). Частина постійних ЗВВ, що залишилася (200 грн.), є нерозподіленими витратами і включається в собівартість реалізованої продукції (дебет субрахунку 901).

У березні 2019 року величина постійних ЗВВ, розрахована виходячи з нормативу розподілу, становила 16800 грн. (4800 од. х х 3,50 грн./од.). Це менше фактичної суми постійних ЗВВ (18000 грн.). Тому у виробничу собівартість продукції (дебет рахунка 23) включають розрахункову суму постійних ЗВВ — 16800 грн. Частина постійних ЗВВ, що залишилася, в сумі 1200 грн. (18000 грн. - - 16800 грн.) виявилася нерозподіленою і включається до собівартості реалізації.

Отже, із загальними правилами розподілу ЗВВ на ті, що включаються у виробничу собівартість, і ті, які відносяться на витрати періоду (у собівартість реалізації), ми з вами розібралися. Тепер переходимо до наступного етапу — розподіл ЗВВ, що потрапили у виробничу собівартість, між видами продукції (робіт, послуг).

8.3. Розподіл ЗВВ між видами продукції

Одразу скажемо, що П(С)БО 16 тут ніяк не регламентує порядок дій. Тому алгоритм розподілу ЗВВ між об’єктами калькулювання підприємство розробляє самостійно і фіксує в наказі про облікову політику. А щоб усе правильно зробити, слід враховувати декілька загальних правил.

Передусім слід знати, що розподіл ЗВВ між об’єктами калькулювання повинен проводитися пропорційно обраній базі розподілу.

Важливо підібрати базу так, щоб суми ЗВВ, які відносяться на окремі вироби або замовлення, достовірно відображали фактично понесені витрати

Зазвичай базу обирають з урахуванням таких умов:

— база повинна відображати зв’язок між накладними витратами і причинами, що впливають на них;

— за базу приймають таку характеристику виробничого процесу, зміна якої найбільшою мірою впливає на величину накладних витрат.

Залежно від галузевої належності підприємства базою для розподілу ЗВВ між окремими видами продукції (робіт, послуг) можуть бути:

— загальний фонд оплати праці або нарахована заробітна плата основних виробничих робітників за видами продукції (робіт, послуг);

— прямі витрати на виробництво продукції (робіт, послуг);

— прямі матеріальні витрати;

— кошторисні ставки за коефіцієнто-машино-годинами роботи обладнання;

— кількість відпрацьованих обладнання машино-годин;

— витрати праці в людино-годинах;

— обсяг виробітку в натуральних або вартісних показниках тощо.

Найчастіше розподіл ЗВВ між окремими видами продукції (робіт, послуг) здійснюють пропорційно нарахованій заробітній платі основних виробничих робітників або сумі прямих витрат. Технічно перший спосіб простіший, проте менш точний і сильніше викривляє реальне значення собівартості.

Майте на увазі: критерії розподілу ЗВВ між об’єктами калькулювання і критерії розподілу постійних ЗВВ на ті, які відносяться до складу витрат на виробництво продукції (робіт, послуг), і ті, що включаються в собівартість реалізації, можуть не збігатися. Хоча підприємства можуть обрати й однакову базу розподілу.

Зазначимо, що для уніфікації облікових процедур і скорочення їх трудомісткості підприємства зазвичай застосовують схожі методики розподілу ЗВВ як між готовою продукцією і НЗВ, так і між видами продукції.

Крім того,

важливо застосовувати однакові методики розподілу при плануванні собівартості і при її обліку

Є два варіанти розподілу витрат між об’єктами калькулювання: за допомогою нормативу розподілу або питомої ваги баз розподілу.

Варіант 1. Для розподілу витрат між об’єктами (наприклад, собівартістю декількох видів продукції) необхідно визначити норматив (коефіцієнт) розподілу витрат на одиницю об’єкта калькулювання:

Потім, помноживши отриманий за цією формулою норматив ЗВВ, які розподіляються (змінних і розподілених постійних), на величину бази розподілу, що відноситься до конкретного об’єкта витрат (виду продукції, робіт, послуг), ми зможемо визначити частину ЗВВ, що включаються у виробничу собівартість цього виду продукції (робіт, послуг) у звітному періоді.

Варіант 2. ЗВВ звітного періоду можна розподілити між об’єктами калькулювання, визначивши питому вагу баз розподілу відповідних об’єктів калькулювання в загальному обсягу величини бази розподілу.

Множенням питомої ваги на суму ЗВВ, що включаються у виробничу собівартість звітного періоду, знаходимо суму ЗВВ, які відносяться у виробничу собівартість конкретного виду продукції (робіт, послуг).

При цьому незалежно від варіанта розрахунку, який використовується, результат буде однаковим.

А ось від обраної бази розподілу собівартість конкретних видів продукції залежить істотно

Для наочності наведемо приклад.

Приклад 8.2. Протягом звітного періоду цех випускав два види продукції. Вартість матеріалів, заробітна плата виробничих робітників та інші прямі витрати включені у витрати на виробництво продукції.

Виробнича собівартість виробленої продукції склала:

— матеріальні витрати — 161000 грн.;

— витрати на оплату праці — 35000 грн.;

— інші прямі витрати — 22000 грн.;

— ЗВВ, що розподіляються, — 16100 грн.

Разом — 234100 грн., у тому числі прямі витрати — 218000 грн.

ЗВВ у сумі 16100 грн. підлягають розподілу між двома видами продукції.

Як ми вже знаємо, підприємство самостійно обирає базу розподілу ЗВВ. Наприклад, їх можна розподілити пропорційно:

1) матеріальним витратам — норматив розподілу дорівнює 0,1 (16100 грн. : 161000 грн.);

2) витратам на оплату праці — норматив розподілу дорівнює 0,46 (16100 грн. : 35000 грн.).

Розподілимо суму ЗВВ, які відносяться до складу виробничої собівартості, між окремими видами продукції (див. табл. 8.4 на с. 78).

Таблиця 8.4. Розподіл ЗВВ з використанням різних баз

| Виріб | Прямі витрати, грн. | Сума ЗВВ, що включається у виробничу собівартість, грн. | Разом виробнича собівартість продукції, грн. (гр. 5 + гр. 6) | |||

| матеріальні | на оплату праці | інші прямі | разом | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Пропорційно матеріальним витратам | ||||||

| А | 68100 | 12500 | 10000 | 90600 | 6810* | 97410 |

| Б | 92900 | 22500 | 12000 | 127400 | 9290* | 136690 |

| Разом | 161000 | 35000 | 22000 | 218000 | 16100 | 234100 |

| * Варіант 1 (згідно з нормативом розподілу). Значення графи 6 розраховано як добуток графи 2 та нормативу розподілу пропорційно матеріальним витратам (68100 грн. х 0,1 = 6810 грн.; 92900 грн. х 0,1 = 9290 грн.). Варіант 2 (за питомою вагою). Множимо показник питомої ваги баз розподілу кожного виду продукції в загальному обсязі величини бази розподілу на суму загальновиробничих витрат, які розподіляються (68100 грн. : 161000 грн. х 16100 грн. = 6810 грн.; 92900 грн. : 161000 грн. х 16100 грн. = 9290 грн.). Як бачимо, вийшов такий самий результат. | ||||||

| Пропорційно витратам на оплату праці | ||||||

| А | 68100 | 12500 | 10000 | 90600 | 5750* | 96350 |

| Б | 92900 | 22500 | 12000 | 127400 | 10350* | 137750 |

| Разом | 161000 | 35000 | 22000 | 218000 | 16100 | 234100 |

| * Варіант 1 (згідно з нормативом розподілу). Значення графи 6 розраховано як добуток графи 3 та нормативу розподілу пропорційно прямим витратам на оплату праці (12500 грн. х 0,46 = 5750 грн.; 22500 грн. х 0,46 = 10350 грн.). Варіант 2 (за питомою вагою): 12500 грн.: 35000 грн. х 16100 грн. = 5750 грн.; 22500 грн. : 35000 грн. х 16100 грн. = 10350 грн. У результаті отримуємо ті самі показники. | ||||||

Як бачимо, собівартість конкретних видів продукції істотно відрізняється залежно від обраної підприємством бази розподілу ЗВВ.

8.4. Бухоблік загальновиробничих витрат

У бухгалтерському обліку сума визнаних ЗВВ відображається за дебетом однойменного рахунка 91. Його використовують господарюючі суб’єкти всіх видів діяльності за винятком торговельних підприємств.

Цей рахунок є збирально-розподільчим і не має сальдо на кінець звітного періоду

Для окремого обліку постійних і змінних ЗВВ до рахунку 91 рекомендується відкривати рахунки другого порядку. Наприклад:

— 911 «Змінні загальновиробничі витрати»;

— 912 «Постійні загальновиробничі витрати».

Аналітичний облік ЗВВ ведуть за місцями їх виникнення (цехами, дільницями та іншими підрозділами), а всередині підрозділів — за статтями (видами) витрат.

Промислові підприємства із цеховою структурою управління обліковують ЗВВ за цехами. Для аналітичного обліку цих витрат використовують відомості обліку витрат, які відкривають на кожен цех окремо. Записи в цих відомостях ведуть на підставі первинних документів і розробницьких таблиць розподілу матеріалів, заробітної плати, послуг допоміжних виробництв, розрахунку амортизації необоротних активів та аркушів-розшифровок за іншими грошовими витратами. Надалі суму постійних розподілених ЗВВ (що відповідає нормальній потужності) і загальну суму змінних ЗВВ звітного періоду включають у порядку розподілу до складу виробничої собівартості об’єктів калькулювання.

Зверніть увагу: усі перелічені в табл. 8.1 (див. с. 67) види ЗВВ обліковують на рахунку 91 тільки в тому випадку, якщо вони пов’язані з виробництвом продукції (робіт, послуг). Тобто в разі коли протягом місяця виробництво відсутнє (наприклад, у зв’язку з тривалим простоєм), немає підстав для відображення на цьому рахунку витрат на амортизацію, ремонт і утримання необоротних активів, заробітної плати персоналу цехів тощо. Зазначені витрати слід вважати іншими операційними витратами і відображати проводкою: Дт 949 — Кт 13, 20, 22, 66, 65 тощо.

Проте зауважте: відсутність у поточному місяці виробництва не завжди свідчить про те, що витрати не пов’язані з ним. Наприклад, у сезонних галузях промисловості підприємства можуть здійснювати витрати, пов’язані з виробництвом продукції в майбутньому. На період сезонних перерв у роботі всі витрати на обслуговування виробництва включають у витрати майбутніх періодів (п. 404 Методрекомендацій № 373). Тобто їх збирають за дебетом рахунка 39.

Окремо скажемо про особливості бухгалтерського обліку нерозподілених постійних ЗВВ за ситуації, коли у звітному періоді підприємство продукцію виробляло (роботи виконувало), але не реалізовувало. У цьому випадку виникає питання зі щомісячним закриттям рахунка 91.

Існує точка зору, згідно з якою в цій ситуації суму нерозподілених постійних ЗВВ потрібно віднести в дебет субрахунку 949 з відображенням у рядку 2180 Звіту про фінансові результати за формою № 2 і № 2-м або в рядку 2165 форми № 2-мс.

Крім того, припустимий і інший варіант. Вам уже відомо, що згідно з п. 11 П(С)БО 16 сума нерозподілених постійних ЗВВ є однією з трьох складових собівартості реалізованої продукції (див. рис. 3.1 на с. 11). Іншими словами, її законне місце в рядку 2050 форми № 2, № 2-м або № 2-мс. Тому, незважаючи на відсутність у звітному місяці реалізації, ці витрати можна, як завжди, відобразити проводкою: Дт 901 — Кт 91.

При цьому який би варіант ви не обрали, пам’ятайте:

нерозподілені постійні ЗВВ повинні потрапити у витрати поточного звітного періоду

На завершення цього розділу покажемо кореспонденцію рахунків при формуванні та розподілі ЗВВ у бухгалтерському обліку (див. табл. 8.5*).

* Застосування рахунків другого порядку до рахунку 91 у цій таблиці наводити не будемо.

Таблиця 8.5. Бухгалтерський облік ЗВВ

| № з/п | Зміст господарської операції | Кореспонденція рахунків | |

| Дт | Кт | ||

| 1 | Нараховано амортизацію необоротних активів загальновиробничого призначення | 83* | 13 |

| 91 | 83 | ||

| 2 | Передано запаси для використання в загальновиробничих цілях | 80 | 20, 22, 28 |

| 91 | 80 | ||

| 3 | Передано напівфабрикати власного виробництва для використання в загальновиробничих цілях | 91** | 25 |

| 4 | Списано витрати на службові відрядження апарату управління цеху (дільниці) | 84 | 372 |

| 91 | 84 | ||

| 5 | Списано витрати загальновиробничого призначення, раніше враховані у складі витрат майбутніх періодів (наприклад, передплата періодичних видань) | 84 | 39 |

| 91 | 84 | ||

| 6 | Нараховано забезпечення майбутніх виплат загальновиробничого призначення (наприклад, забезпечення виплат відпусток персоналу апарату управління цехом) | 81, 82, 84 | 47 |

| 91 | 81, 82, 84 | ||

| 7 | Виконано роботи, надано послуги загальновиробничого призначення сторонніми організаціями | 84 | 63, 685 |

| 91 | 84 | ||

| 8 | Нараховано заробітну плату загальновиробничому персоналу | 81 | 661 |

| 91 | 81 | ||

| 9 | Нараховано ЄСВ на заробітну плату загальновиробничого персоналу | 821 | 651 |

| 91 | 821 | ||

| 10 | Списано вартість послуг і робіт допоміжних цехів підприємства, використаних для загальновиробничих цілей | 91 | 232 |

| 11 | Нараховано податки, збори й обов’язкові платежі, що підлягають віднесенню до складу виробничої собівартості продукції (робіт, послуг) | 84 | 64 |

| 91 | 84 | ||

| 12 | Списано змінні та розподілені постійні ЗВВ на витрати виробництва | 23 | 91 |

| 13 | Включено нерозподілені постійні ЗВВ до складу собівартості реалізованої продукції (робіт, послуг) | 90 | 91 |

| * Підприємства, що використовують тільки рахунки класу 9, наведену тут і далі кореспонденцію відображають без попереднього групування витрат на рахунках класу 8, відносячи їх безпосередньо в дебет рахунка 91. ** Тут рахунки класу 8 «Витрати за елементами» не застосовують, оскільки при формуванні собівартості напівфабрикатів витрати на їх виготовлення вже були згруповані на рахунках цього класу. | |||

висновки

- До загальновиробничих відносять витрати на обслуговування виробництва та управління роботою цехів, дільниць основного і допоміжного виробництв.

- Підприємство самостійно встановлює перелік і склад змінних і постійних ЗВВ, а також бази їх розподілу в наказі про облікову політику.

- До складу виробничої собівартості (рахунок 23) потрапляють тільки змінні та постійні розподілені ЗВВ.

- Нерозподілений залишок постійних ЗВВ зараховується до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення (рахунок 90).