Основна фішка виправлення «прибуткової» помилки в поточній декларації полягає в поданні до неї спеціального додатка ВП. При цьому не забудьте (!): зробити про це відмітку «+» у полі «Наявність додатків» поточної декларації. Зобов’язання з додатка ВП «вливаються» в дані такої поточної декларації і разом із нею «лягають» в облікову картку платника податків.

Покажемо основні плюси/мінуси виправлення через додаток ВП у таблиці 1, а в таблиці 2 акцент зробимо на особливостях заповнення поточної декларації та додатка ВП.

Таблиця 1. Переваги та недоліки виправлення помилки через УД

| № з/п | Плюси | Мінуси |

| 1 | Цей спосіб менш трудомісткий, ніж виправлення через УД, оскільки не вимагає подавати додатки, які йшли у зв’язці з уточнюваною декларацією (102.23.02 БЗ). Це так само стосується і фінзвітності. Щоправда, у випадку помилки саме в додатку, виправити її в поточній декларації через додаток ВП усе-таки не вийде* | Виправитися можна тільки в строки подання звітної декларації. Врахуйте: подати з поточною декларацією можна тільки один додаток ВП. А коли так, то виправити через поточну декларацію можна тільки один помилковий період (див. БЗ 102.23.02) |

| * Хоча слід зазначити, що на сайті фіскалів уже розміщений проект змін, що вносяться до декларації з податку на прибуток. У ньому додаток ВП доповнено таблицею 3, в якій проставляється відмітка про наявність поданих форм фінансової звітності за звітний період, що уточнюється. Тобто зі вступом у дію цих змін буде реалізована можливість подання виправленої фінзвітності у складі поточної декларації. | ||

| 2 | Занижені ПЗ і суму штрафу погасити потрібно у звичайні строки у складі загальних податкових зобов’язань за звітною декларацією, до якої подається додаток ВП (п.п. «б» п. 50.1 ПКУ). Тобто протягом 10 календарних днів, що йдуть за останнім днем граничного строку подання декларації (п. 57.1 ПКУ) | Розмір самоштрафу 5 %, тобто вище, ніж при поданні УД (3 %) |

| 3 | Податкові зобов’язання поточного періоду і з додатка ВП згортаються. Тобто, виправляючись через додаток ВП, можливо, взагалі не доведеться платити поточні зобов’язання за декларацією «живими» грошима. Наприклад, якщо при виправленні помилки в додатку ВП «вилізла» переплата, то до бюджету за поточною декларацією потрібно сплатити тільки різницю. І у зворотній ситуації, коли «мінус» із поточної декларації «з’їдає» суму донарахувань з додатка ВП. І в тому, і в іншому випадку сума до сплати податку до бюджету згорнеться | Неможливо виправити помилки, допущені в додатках до помилкової декларації. Хоча, теоретично, можна скористатися п. 46.4 ПКУ і надати уточнений додаток як додаткове пояснення. Але, вважаємо, з таким способом виправлення фіскали можуть не погодитися. Тому помилки в додатках до деки безпечніше виправляти тільки через УД |

Таблиця 2. Порядок заповнення декларації та додатка ВП

| Поле/рядок УД | Яка інформація наводиться |

| Поточна декларація | |

| Заголовна частина | |

| поле 1 | Ставимо відмітку «Х» у комірці навпроти відповідного типу декларації. Тобто позначити «Звітна» (якщо декларація подається вперше) або «Звітна нова» (якщо декларація подається повторно до граничних строків її подання) |

| поле 2 | Зазначаємо період, за який подається декларація, а також ставимо відмітку про базовий період (річники позначають рік, квартальники — квартал) |

| поле 3 | Зазначаємо період, що виправляється. При поданні звичайної декларації (без додатка ВП) заповнювати це поле не потрібно |

| Розділ «Виправлення помилок» | |

| До цього розділу переносимо дані з рядків 26 — 29, 30 — 32 таблиці 2 додатка ВП | |

| Додаток ВП до поточної декларації | |

| Заголовна частина | |

| поле 1 | Період, у якому подається такий додаток. Це буде той же період, який зазначений у полі 2 декларації |

| поле 2 | Період, за який виявлена помилка і який уточнюватимемо (відповідає періоду, зазначеному в полі 3 поточної декларації) |

| Таблиця 1 (повторюємо рядки декларації за уточнюваний період) | |

| Тут зазначаємо в усіх рядках таблиці 1 правильні показники основної декларації за уточнюваний період. Тобто заповнюємо так, як мала б бути заповнена основна частина уточнюваної декларації без помилки | |

| Таблиця 2 (відображаємо результати виправлення помилок)* | |

| рядок 26 | Зазначаємо результати виправлення помилок з податку на прибуток для звичайних помилок завищення/заниження ПЗ. Для цього порівнюємо рядок 19 таблиці 1 додатка ВП з рядком 19 уточнюваної декларації: — якщо рядок 19 таблиці 1 додатка ВП < рядка 19 уточнюваної декларації, то завищення ПЗ; — якщо рядок 19 таблиці 1 додатка ВП > рядка 19 уточнюваної декларації, то заниження ПЗ |

| рядки 28 і 29 | При заниженні ПЗ слід нарахувати ще й самоштраф — 5 % від суми такого заниження (рядок 28), а можливо, і пеню (рядок 29) |

| рядок 27 | Зазначаємо результати виправлення помилок при визначенні авансового внеску при виплаті дивідендів |

| рядок 30 — 32 | Показуємо результат виправлення помилок з податку на прибуток, що утримується при виплаті доходів нерезиденту |

| * Дані з рядків 26 — 29, 30 — 32 таблиці 2 додатка ВП переносяться до рядків 26 — 29, 31 — 33 розділу «Виправлення помилок» поточної декларації. | |

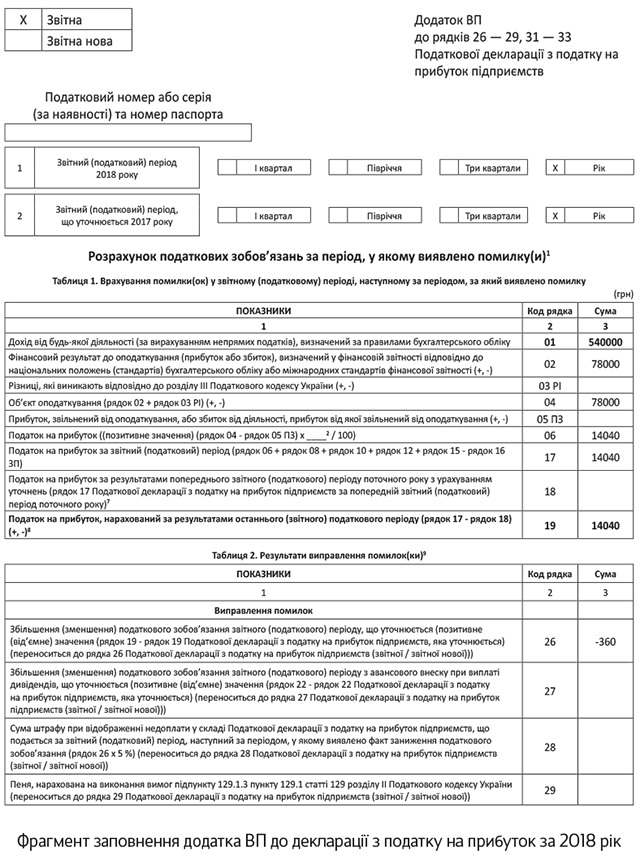

Приклад. У січні 2019 року виявлено помилку в декларації за 2017 рік. А саме малодохідне підприємство зазначило в декларації з податку на прибуток об’єкт оподаткування у сумі 80000 грн. замість 78000 грн. Фінансова звітність була заповнена правильно. Коригування податкових різниць підприємством не застосовуються. Помилку виправляємо в поточній декларації за 2018 рік.

Відповідно значення рядка 26 з додатка ВП (зменшення податку на прибуток на 360 грн.) переноситься до рядка 26 звітної декларації. Додаток ВП буде заповнений, як показано на рисунку.