5.1. Що таке ліміт каси?

Передусім визначимося з терміном «ліміт каси». Як сказано в п.п. 16 п. 3 Положення № 148, ліміт залишку готівки в касі (ліміт каси) — це граничний розмір суми готівки, яка може:

— залишатися в касі в позаробочий час та

— забезпечити роботу на початку наступного робочого дня.

Тобто це певна сума готівки, більше якої в касі підприємства не можна залишати на кінець робочого дня.

Інакше кажучи, це означає, що підприємства можуть зберігати в неробочий час у своїх касах готівку в сумі, яка не перевищує самостійно встановленого ними ліміту каси (абзац перший п. 15 Положення № 148). Причому накопичувати готівку понад ліміт у касі не можна навіть у тому випадку, якщо ви абсолютно впевнені, що виплатите її в найближчий час (абзац другий п. 17 Положення № 148). Будь-яке перевищення ліміту загрожує підприємству штрафними санкціями (див. розділ 11 «Відповідальність у сфері готівкового обігу»).

Одразу окреслимо коло осіб, яких «лімітнокасовий» тягар не торкнеться (див. табл. 5.1).

Таблиця 5.1. Категорії осіб, яким ліміт каси не встановлюється

| № з/п | Особи, яким ліміт каси не потрібен | Підстава |

| 1 | Фізичні особи — підприємці | Ліміт не встановлюється згідно з абзацом третім п. 14 Положення № 148 |

| 2 | Банки* | |

| 3 | Релігійні організації (релігійні громади, управління та центри, монастирі, релігійні братства, місіонерські товариства (місії), духовні навчальні заклади), що не здійснюють виробничої або іншої підприємницької діяльності | Ліміт не встановлюється згідно з п. 51 Положення № 148 |

| 4 | Розташовані на території України іноземні дипломатичні, консульські та інші офіційні представництва, міжнародні організації та їх філії, які користуються імунітетом і дипломатичними привілеями | Вимоги Положення № 148 на таких осіб не поширюються зовсім (п. 2 цього Положення) |

| 5 | Представництва іноземних організацій та філій, що не здійснюють підприємницької діяльності | |

| 6 | Банки та філії іноземних банків* | |

| * Небанківські фінансові установи повинні встановлювати ліміт каси в загальному порядку (п. 14 Положення № 148). | ||

Інші суб’єкти господарювання, які під «лімітнокасове» звільнення не потрапили, повинні здавати понадлімітну готівку до банку для її зарахування на будь-який зі своїх поточних рахунків. Зробити це можна одним з таких способів:

— самостійно (у тому числі із застосуванням платіжних пристроїв та через пункти приймання готівки);

— через відповідні служби, яким згідно із законодавством надано право на перевезення валютних цінностей та інкасацію коштів;

— через підприємства, які отримали ліцензію НБУ на надання банкам послуг інкасації.

Важливо! У підприємств, що не встановили ліміт каси (незалежно від причин), він вважатиметься нульовим.

У такому разі вся готівка, яка залишиться в касі на кінець робочого дня, вважатиметься понадлімітною (п. 53 Положення № 148).

Хоча у виняткових випадках у касі все ж можна зберігати понадлімітні суми. Про які саме випадки йдеться? Читайте далі.

5.2. Коли перевищення ліміту не штрафонебезпечне

Отже, у касі підприємства на кінець робочого дня залишилися грошові кошти в сумі, що перевищує ліміт. У яких випадках штраф* вам не загрожує?

* Про штрафи за перевищення ліміту див. у розділі 11 «Відповідальність у сфері готівкового обігу».

Для відповіді на це запитання рекомендуємо передусім ознайомитися з п. 18 Положення № 148 (див. табл. 5.2).

Таблиця 5.2. Граничні строки зберігання понадлімітної готівки в касі

| № з/п | Умови використання готівкових коштів | Граничні строки зберігання сум, що перевищують ліміт | |

| Готівка отримана в банку | |||

| 1 | Для виплат, що належать до фонду оплати праці, а також пенсій, стипендій, дивідендів (доходу) | у загальному випадку | 5 робочих днів*, включаючи день отримання готівки |

| для здійснення виплат працівникам віддалених відокремлених підрозділів підприємств залізничного транспорту та морських портів | 10 робочих днів*, включаючи день отримання готівки | ||

| 2 | Для інших виплат (госппотреби, виплати на відрядження, позики тощо) | 2 робочих дні, включаючи день одержання готівки** | |

| Виручка за товари, роботи (послуги) | |||

| 3 | При її використанні для виплат, що належать до фонду оплати праці (у сумі, зазначеній у переданих до каси відомостях на виплату готівки) | 3 робочих дні* з дня настання строків цих виплат | |

| * Ці строки «не працюють» щодо готівки, отриманої для видачі позик працівникам підприємства або для виплати аліментів. На це вказувалося ще в листі НБУ від 11.04.2006 р. № 11-113/1277-3888. Аргументація проста й логічна — такі суми не належать до фонду оплати праці відповідно до Інструкції № 5. Із цієї ж причини не може зберігатися в касі підприємства протягом зазначених вище строків готівка, призначена для виплат допомоги по тимчасовій непрацездатності. Таку думку висловлював раніше НБУ в листі від 13.05.2005 р. № 11-113/1569-4857. І хоча згадані листи скасовано у зв’язку з втратою чинності Положенням № 637, вважаємо, їх висновки залишаються актуальними й сьогодні. Адже в чинному Положенні № 148 застосовується та ж термінологія. ** Такий висновок випливає з останнього речення абзацу першого п. 18 Положення № 148. Відповідно до нього суми готівки, отримані в банку і не використані за призначенням, повертаються до банку не пізніше наступного робочого дня банку або можуть залишатися в касі підприємства (у межах установленого ліміту). | |||

Крім того, не вважають понадлімітною готівку в день їх надходження, якщо вона (п. 54 Положення № 148):

— була здана до банку в сумі, що перевищує встановлений ліміт каси, не пізніше наступного робочого дня банку;

— була видана наступного дня на цілі, пов’язані з діяльністю підприємства (без попереднього здавання до банку та одночасного отримання з каси банку);

— надійшла до каси підприємства у вихідні та святкові дні і була здана до банку в сумі, що перевищує встановлений ліміт каси, на наступний робочий день банку й підприємства або видана на наступний робочий день на цілі, пов’язані з діяльністю підприємства.

Зазначимо, що можливий і «змішаний» варіант уникнення штрафу за перевищення ліміту каси, коли частину понадлімітної суми не пізніше дня, наступного за її одержанням, здають до банку, а частину — видають підзвітним особам для використання на потреби, пов’язані з діяльністю підприємства.

Зверніть увагу: на наш погляд, підприємства, що не встановили ліміту, так само, як і всі інші суб’єкти господарювання, мають право скористатися п. 54 Положення № 148. З тією лише різницею, що вони повинні не пізніше наступного робочого дня здати до банку (або видати під звіт) усю суму готівки, що залишилася в касі.

І ще один випадок, коли ліміт каси підприємство може порушити безкарно, встановлено абзацом четвертим п. 49 Положення № 148. У ньому, зокрема, сказано, що не є перевищенням ліміту каси підприємства сума залишку готівки за день, у якому не було інкасації коштів з вини банку (звісно, за наявності з ним договору на інкасацію).

5.3. Визначення і перегляд ліміту каси

Розраховуємо ліміт каси

Підприємство самостійно визначає ліміт каси. Причому, на відміну від свого попередника (Положення № 637), Положення № 148 не містить норм, що дозволяють підприємствам з невеликими або нульовими касовими оборотами встановити ліміт у розмірі 170 грн. Тобто всі суб’єкти, які зобов’язані встановлювати ліміт каси, розраховують його в загальному порядку.

Давайте поглянемо, як це робити.

Чинне Положення № 148 не прописує самого порядку розрахунку ліміту каси. Підприємству в цьому питанні надана повна свобода. Водночас це Положення вимагає

розробити та затвердити внутрішнім документом Порядок розрахунку ліміту каси як самого підприємства, так і його відокремлених підрозділів (п. 50 Положення № 148)

Такий розрахунок має бути обґрунтованим. За основу приймають вказівки Положення № 148 і одночасно враховують особливості своєї роботи (внутрішній трудовий розпорядок, графіки змінності тощо). Також установи, підприємства та небанківські фінустанови звертають увагу на строк здавання готівки для її зарахування на банківські рахунки. При цьому в розрахунку ліміту каси не враховується готівка, внесена через платіжні пристрої, що належать небанківським фінансовим установам.

Розраховують ліміт каси на вибір підприємства (за рішенням керівника / уповноваженої ним особи) одним з двох способів (п. 50 Положення № 148):

1) на основі середньоденного надходження готівки до каси або

2) виходячи із середньоденної видачі готівки з каси підприємства.

Такі середньоденні показники визначають шляхом ділення суми надходжень/видачі готівки за розрахунковий період на кількість робочих днів у такому періоді. Причому сам розрахунковий період підприємство встановлює самостійно. Жодних обмежень із цього приводу в Положенні № 148 немає.

На наш погляд, ліміт каси буде тотожний середньоденному показнику, якщо підприємство здає виручку до банку щодня. Якщо ж підприємство розташоване в населеному пункті, де немає банків, то воно має право збільшити середньоденний показник у 5 разів. Адже таким суб’єктам п.п. 3 п. 48 Положення № 148 дозволяє здавати готівку не рідше одного разу на 5 робочих днів.

Зверніть увагу: при розрахунку ліміту підприємство має право враховувати будь-які види надходжень/видачі готівки, оскільки Положення № 148 не містить жодних заборон із цього приводу. Так, розраховуючи ліміт за середньоденним надходженням, імовірно, можна взяти суми одержаної з банків готівки. Якщо розрахунок базується на середньоденній видачі, тоді, вважаємо, можна враховувати виплати, пов’язані з оплатою праці, пенсій, стипендій, дивідендів.

Немає жодних вказівок і щодо періоду, який братиме участь у розрахунку ліміту каси.

Таким чином,

період розрахунку і показники надходжень або видачі готівки підприємство визначає самостійно

Головне — таке рішення зафіксувати документально в порядку розрахунку ліміту каси.

Цікаво, чи вважатиметься порушенням вимог Положення № 148 встановлення ліміту вище за середньоденний показник?

З одного боку, жодних жорстких меж із цього приводу Положення № 148 не встановлює. Але, з іншого — п.п. 3 п. 58 цього Положення наділяє фіскалів правом не лише визначати наявність самостійно встановленого ліміту каси, а й перевіряти його відповідність самостійно проведеним розрахункам. Тому безпечніше до появи офіційних роз’яснень у цьому питанні не ризикувати. Адже керівник підприємства несе відповідальність за встановлення ліміту і за достовірність показників, зазначених у розрахунку ліміту залишку готівки в касі (п. 56 Положення № 148).

Наведемо зразок Порядку розрахунку ліміту каси підприємства.

На підставі Порядку розрахунку ліміту залишку готівки в касі підприємство визначає суму ліміту і затверджує її внутрішнім документом (наказом/розпорядженням керівника підприємства).

Зверніть увагу: разом з лімітом каси самого підприємства його встановлюють і для відокремлених підрозділів. До їх відома ліміт доводять внутрішнім документом підприємства (п. 50 Положення № 148). Причому ліміт каси підприємства встановлюють для кожного відокремленого підрозділу окремо. Тобто в підприємства, яке працює з національною готівковою валютою, обов’язково має бути затверджений ліміт каси для себе і для всіх наявних у нього торговельних об’єктів.

При цьому ліміт каси для кожного з відокремлених підрозділів визначають на підставі відповідного Порядку розрахунку ліміту каси відокремленого підрозділу. Його складають так же, як і Порядок розрахунку ліміту каси головного підприємства. При розробці такого «відокремленого» Порядку враховують режим і специфіку роботи конкретного підрозділу, його віддаленість від банку тощо. Більше про затвердження ліміту каси відокремленому підрозділу див. у підрозділі 8.2 розділу «Касові операції у відокремленому підрозділі».

Розглянемо приклад розрахунку ліміту каси для ТОВ «Кристал» на підставі наведеного вище Порядку розрахунку ліміту залишку готівки в касі.

Приклад 5.1. ТОВ «Кристал» не є торговельним підприємством і готівкової виручки не отримує. Водночас воно виплачує готівкою заробітну плату, грошові кошти на господарські потреби і витрати на відрядження, здійснює інші виплати. Зокрема, у листопаді 2018 року була видана позика працівнику в сумі 40000 грн. З метою збільшення ліміту каси і враховуючи, що обсяг готівкових надходжень невеликий, підприємство затвердило Порядок розрахунку ліміту каси виходячи із середньоденної видачі готівкових коштів. Розрахуємо ліміт каси на 01.04.2019 р. Інформацію про рух готівки в касі підприємства за останні 6 місяців, які передують даті встановлення ліміту, і про суму встановленого ліміту наведено в табл. 5.3.

Таблиця 5.3. Розрахунок ліміту залишку готівки в касі

| № з/п | Місяць | Кількість робочих днів | Видача грошових коштів, що включаються до розрахунку | Разом | ||

| у підзвіт співробітникам | на виплату зарплати | інші | ||||

| 2018 рік | ||||||

| 1 | Жовтень | 22 | 2000 | 35200,00 | — | 37200,00 |

| 2 | Листопад | 22 | — | 36320,00 | 40000 | 76320,00 |

| 3 | Грудень | 20 | 5000 | 32100,00 | — | 37100,00 |

| 2019 рік | ||||||

| 4 | Січень | 21 | — | 38900,00 | — | 38900,00 |

| 5 | Лютий | 20 | 1500,00 | 36200,00 | — | 37700,00 |

| 6 | Березень | 20 | 5000,00 | 35200,00 | — | 40200,00 |

| Місяць, що бере участь у розрахунку ліміту залишку готівки в касі | Листопад 2018 року | |||||

| Середньоденна сума видачі за розрахунковий місяць (76320,00 грн. : 22 роб. дн.) | 3469,09 грн. | |||||

| Сума встановленого ліміту | 3469,00 грн. | |||||

Пояснимо показники, наведені в табл. 5.3.

Згідно з Порядком розрахунку ліміту залишку готівки в касі ліміт каси ТОВ «Кристал» розраховується на підставі середньоденної видачі готівки з каси. При цьому як розрахунковий період використовується один місяць з останніх 6 місяців, що передують установленню ліміту каси, у якому сума надходжень готівки була найбільшою. Таким у цій ситуації є листопад 2018 року. Сума видачі за цей місяць становить 76320 грн. Кількість робочих днів в обраному періоді — 22.

Таким чином, величина середньоденних надходжень становитиме:

76320,00 грн. : 22 роб. дн. = 3469,09 грн.

Отриману величину округлюємо до цілих гривень за математичними правилами. Відповідно, ліміт каси ТОВ «Кристал» — 3469,00 грн.

Зверніть увагу: для новостворених підприємств і для тих, хто щойно розпочав працювати з готівкою, існують свої особливості визначення ліміту каси (абзац четвертий п. 50 Положення № 148). Такі підприємства на перші 3 місяці їх роботи (з першого дня готівкового розрахунку) ліміт каси встановлюють відповідно до прогнозних розрахунків. Надалі у двотижневий строк після закінчення перших 3 місяців їх роботи прогнозний (передбачуваний) ліміт переглядають за фактичними показниками діяльності.

Але зауважте: якщо підприємство не подбає про встановлення прогнозного ліміту каси, такий ліміт вважатиметься нульовим.

Переглядаємо ліміт каси

Одразу скажемо: Положення № 148 не вимагає від підприємства регулярного перегляду ліміту каси. Єдиний випадок, коли переглянути ліміт потрібно обов’язково, визначений абзацом четвертим п. 50 Положення № 148. А саме: якщо він був установлений на підставі прогнозних розрахунків «новачками» або підприємствами, які працювали тільки за безготівковим розрахунком, а тепер стали приймати до каси готівку. Зробити це такі суб’єкти господарювання зобов’язані протягом 2 тижнів після закінчення перших 3 місяців їх роботи за фактичними показниками діяльності.

А що з іншими суб’єктами господарювання

Як сказано в п. 55 Положення № 148, ліміт каси може переглядатися:

— у зв’язку зі змінами законодавства України;

— за наявності відповідних обставин (зміни в надходженнях та/або видатках готівки, у внутрішньому трудовому розпорядку, графіках змінності тощо).

Як випливає із цієї норми, перегляд ліміту є правом, а не обов’язком підприємства. А раз так, то підприємство повинне вирішити для себе самостійно, потрібно йому переглядати ліміт каси за наявності перелічених вище об’єктивних факторів чи ні.

5.4. Оформляємо встановлення ліміту

Установлення ліміту каси необхідно належним чином оформити. Як це зробити? Зараз розповімо.

Спочатку відповідальна особа (наприклад, головний бухгалтер підприємства) складає розрахунок ліміту залишку готівки в касі. Його форма Положенням № 148 не встановлена. За орієнтир можна прийняти форми з додатка 8 до «старого» Положення № 637. Але можете розробити і зручніший для себе формат (див., наприклад, табл. 5.3 вище).

Заповнений розрахунок підписують головний (старший) бухгалтер і керівник підприємства (або уповноважена ним особа).

Розмір ліміту каси, розрахований на підставі розробленого підприємством Порядку, затверджують внутрішнім документом (наказом/розпорядженням керівника). За великим рахунком, установлений ліміт можна прописати в самому наказі.

У тексті такого наказу слід зазначити, який місяць (місяці) прийнятий до розрахунку ліміту каси, а також дату, з якої встановлений ліміт каси застосовуватиметься.

Для відокремлених підрозділів ліміт каси встановлюється і доводиться до їх відома відповідним внутрішнім документом підприємства (п. 50 Положення № 148).

При черговому перегляді ліміту каси потрібно додати до відповідного наказу (розпорядження) необхідні документи, на підставі яких була проведена така процедура. Це можуть бути нормативно-правові акти або внутрішні документи (розрахунки) підприємства.

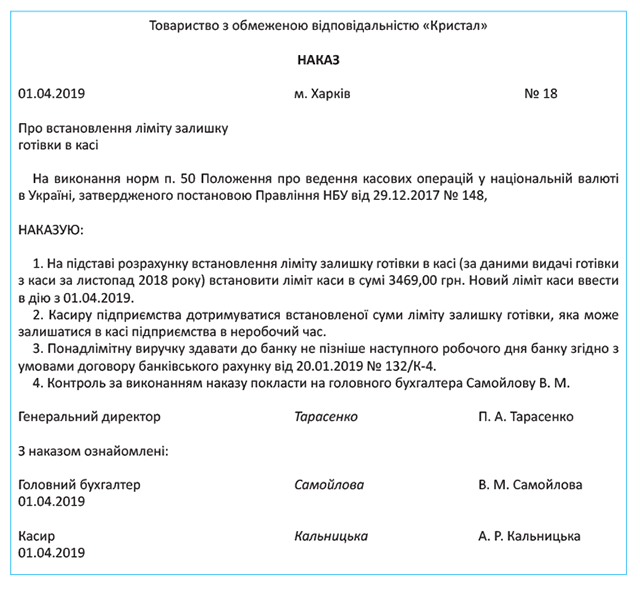

Наведемо зразок наказу про встановлення ліміту залишку готівки в касі.

висновки

- Ліміт каси встановлюється підприємством самостійно. При цьому якщо його не встановити (незалежно від причин), він вважатиметься нульовим.

- Підприємство зобов’язане розробити і затвердити внутрішнім документом (наказом/розпорядженням керівника) Порядок розрахунку ліміту каси як самого підприємства, так і своїх відокремлених підрозділів.

- Для кожного відокремленого підрозділу підприємство окремо встановлює ліміт каси.

- Період розрахунку та показники надходжень або видачі готівки для розрахунку ліміту каси підприємство визначає самостійно. Головне, щоб таке рішення було зафіксоване документально.