Придбання ОЗ

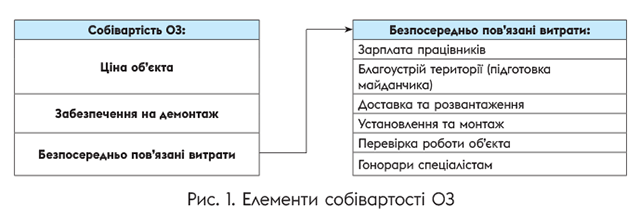

Первісна вартість (собівартість) придбаного об’єкта ОЗ складається з трьох елементів (§ 16, 17 МСБО 16, див. рис. 1).

Ціна об’єкта. Таку складову собівартості, як ціна об’єкта ОЗ, беремо з урахуванням ввізного мита і невідшкодовуваних податків на придбання. Так, наприклад, як невідшкодовуваний податок, до собівартості об’єкта ОЗ потрапить сума ПДВ, сплачена у складі ціни активу, якщо: підприємство не є його платником або є, але придбаває об’єкт ОЗ для використання в неоподатковуваній (необ’єктній/пільговій) або негосподарській діяльності (Дт 15 — Кт 643/1/1; Дт 643/1/1 — Кт 641/ПДВ — при складанні зведеної ПН).

Знижки (торговельні та спеціальні) обов’язково віднімають із ціни об’єкта. Що стосується торговельних післяпродажних/ретрознижок, то § 16 МСБО 16 не містить окремих положень у частині їх відображення. Тут залишається враховувати загальні підходи до відображення знижок (§ 51 — 53 МСФЗ 15). Тож ті знижки, які на момент придбання ОЗ не підтверджені первинкою, але покупець більшою мірою впевнений, що їх отримає, відразу визнають в обліку і відповідно відразу ж на їх суму зменшують ціну об’єкта ОЗ.

Забезпечення на демонтаж. До первісної вартості об’єкта ОЗ включаються в розрахунковій оцінці й витрати на виведення об’єкта з експлуатації та його видалення (переміщення), а також на відновлення ділянки, яку він займає, якщо такі витрати визнаються як резерв/забезпечення.

Увага! Нацстандарти аналогічне забезпечення називають «На відновлення земельних ділянок» і створюють його тільки в передбачених законодавством випадках, зокрема, на рекультивацію порушених земель. У МСФЗ забезпечення створюють і тоді, коли підприємство бере на себе зобов’язання добровільно.

Приклад. Підприємство здійснює будівництво установки з виробництва хімічної продукції. Строк її корисного використання — 50 років. За вимогами природоохоронного законодавства підприємство повинне демонтувати установку в кінці строку корисного використання. Очікувані витрати на демонтаж за оцінками менеджменту підприємства становитимуть 200 млн грн. Теперішня (дисконтована) вартість створюваного забезпечення, приведена до вартості витрат на демонтаж через 50 років, становить 8 млн грн. Відповідно в сумі 8 млн грн створюють забезпечення і капіталізують його у складі первісної вартості установки (Дт 15 — Кт 478).

Витрати, безпосередньо пов’язані з об’єктом ОЗ. До них належать:

1) зарплата працівників. Включаємо у собівартість витрати на виплату зарплати тільки тим працівникам, які безпосередньо пов’язані зі створенням або придбанням об’єкта ОЗ. Причому такі виплати не обов’язково мають бути додатковими.

Наприклад, управляти процесом монтажу обладнання на умовах повної зайнятості на цьому проєкті протягом місяця може бути призначений і інженер підприємства. Відповідно витрати на оплату праці інженера за такий місяць, включаючи всі види винагород йому як працівникові підприємства, включаємо до первісної вартості обладнання;

2) благоустрій території. Відносимо до первісної вартості об’єкта ОЗ витрати тільки на ті системи благоустрою (підготовку майданчика), які прив’язані до такого об’єкта ОЗ. Якщо витрати на благоустрій не можна прив’язати до конкретного об’єкта, то визнаємо їх як витрати в момент їх виникнення;

3) первісні витрати на доставку та розвантаження;

4) витрати на встановлення та монтаж об’єкта ОЗ. Щоправда, якщо за контрактом на встановлення та монтаж об’єкта ОЗ постачальник або монтажник додатково проводить підготовку/навчання персоналу, то частина вартості, яка припадає на підготовку/навчання, має бути виділена з витрат на встановлення та монтаж і визнана як витрати в момент їх виникнення. Адже витрати на підготовку/навчання персоналу не є витратами на об’єкт ОЗ (§ 19 МСБО 16, див. про це далі);

5) витрати на перевірку належного функціонування активу. Проте з таких витрат віднімають чисті надходження від продажу продукції, виробленої в процесі тестування. Наприклад, дохід від продажу зразків, отриманих при перевірці обладнання;

6) гонорари спеціалістам. Сюди належать винагороди брокеру (декларанту) або агенту, які виплачуються, якщо відповідний об’єкт ідентифікований і придбаний (ввезений).

Усі вищеперелічені витрати на придбання об’єкта ОЗ накопичують на субрахунку 152 «Придбання (виготовлення) основних засобів».

Витрати після придатності ОЗ

Щойно об’єкт ОЗ перебуває в місці розташування і готовий до експлуатації відповідно до намірів керівництва підприємства, включення витрат до його балансової вартості припиняється (§ 20 МСБО 16).

Усі витрати, понесені після придатності ОЗ до експлуатації, відносимо до витрат

У § 19 МСБО 16 наведено приклади витрат, які не включають до собівартості об’єкта ОЗ. Такі витрати характерні вже після його придатності, відповідно їм не місце в балансовій вартості об’єкта. Так, не включають до балансової вартості об’єкта ОЗ:

— витрати на відкриття нових потужностей;

— витрати на введення нового продукту або послуги (включаючи витрати на рекламу та проведення заходів з їх просування);

— витрати на ведення діяльності на новому місці або з новою категорією клієнтів (включаючи витрати на навчання персоналу);

— адміністративні та інші загальні накладні витрати. Це, наприклад, витрати на розірвання договору на придбання об’єктів ОЗ, витрати на техніко-економічне обґрунтування (аналіз), виконане для прийняття рішення про інвестування засобів в об’єкт ОЗ або про те, який з активів слід придбати.

Такі витрати підприємство списує на витрати періоду.

Приклад. Після встановлення нового обладнання підприємство експлуатувало його на половину потужності протягом двох місяців. У цей час підприємство навчало персонал і шукало найбільш вигідні ринки збуту продукції. Усі збитки, понесені в цей період, відображаються у складі витрат періоду.

Винятки:

1) витрати на регулярний техогляд. Проводять його для виявлення й усунення можливих несправностей. Роблять це незалежно від того, чи потрібно у цей момент здійснювати заміну частин цих активів. Кожного разу, коли проводиться новий регулярний техогляд, його вартість визнається в балансовій вартості об’єкта ОЗ. При цьому залишкову вартість попереднього техогляду списують;

2) витрати на поліпшення основних засобів, що відповідають загальним критеріям визнання активів (детальніше див. на с. 15).

Виготовлення ОЗ

Собівартість самостійно виготовленого об’єкта ОЗ визначають на основі тих принципів, що й для придбаного ОЗ (§ 22 МСБО 16).

При цьому первісну вартість (собівартість) об’єкта ОЗ, створеного власними силами, складає його собівартість відповідно до МСБО 2 (див. рис. 2).

Тобто якщо підприємство виробляє аналогічні активи для продажу під час звичайної діяльності, то собівартість такого активу зазвичай відповідає собівартості виробництва активу для продажу відповідно до МСБО 2.

Крім того, серед витрат, що безпосередньо пов’язані з об’єктом, який будується, і складають його собівартість, можна назвати:

— витрати на оренду ділянки землі, якщо будівництво об’єкта здійснюється на ділянці, отриманій на умовах операційної оренди;

— витрати на знос старого об’єкта ОЗ на місці будівництві нового об’єкта ОЗ.

Так само як і при визначенні собівартості запасів, у випадку якщо об’єкт ОЗ створюється підприємством самостійно, то згідно з вимогами § 22 МСБО 16 до собівартості створеного об’єкта не включають наднормативні витрати: (1) матеріалів; (2) на оплату праці; (3) інших ресурсів, витрачених при його створенні власними силами. Наднормативні витрати на виготовлення об’єкта ОЗ відносяться на витрати в момент їх виникнення.

Крім того, не включають у собівартість і будь-які внутрішні прибутки, пов’язані з такими активами (§ 21 МСБО 16). Це стосується операцій, які можуть відбуватися протягом будівництва ОЗ. Наприклад, дохід можна отримати шляхом використання будівельного майданчика як тимчасового місця для стоянки автомобілів, поки не розпочнеться будівництво. Оскільки такі побічні операції не є необхідними для того, щоб привести об'єкт ОЗ до стану, у якому він став би придатний до експлуатації, то дохід і витрати за такою операцією визнаються в прибутку або збитку (доходів та витрат).

Якщо для будівництва об’єкта ОЗ залучаються позикові кошти, то відсотки визнають компонентом балансової вартості створеного об’єкта, керуючись критеріями МСБО 23, і включають до собівартості створюваного кваліфікаційного активу. Про це далі.