З розподілом вхідного податкового кредиту з ПДВ може зіткнутися практично кожен платник ПДВ. Але виникає такий обов’язок за певних умов (про них ви могли дізнатися з попередніх статей). Розпочнемо із загального порядку нарахування розподільчих податкових зобов’язань (ПЗ).

Загальний порядок

Розраховують розмір розподільчих ПЗ виходячи з частки неоподатковуваних операцій з використанням коефіцієнта «анти-ЧВ». А сам розрахунок такого коефіцієнта показують у додатку Д7 до ПДВ-декларації. Причому заповнюють додаток Д7 тільки:

(1) в тому звітному періоді, в якому платник уперше декларує неоподатковувані операції,

(2) у складі грудневої декларації з ПДВ (при анулюванні ПДВ-реєстрації — у декларації за останній звітний період, коли відбулося зняття з обліку) та

(3) у складі січневої декларації (довідково, для використання в наступному році).

Стільки ж періодів доведеться заповнювати додаток Д7, якщо за календарний рік «проскочила» одна єдина неоподатковувана операція. Ось тільки «розподільчі» ПДВ-наслідки в такому разі у вас виникатимуть тільки у двох* звітних періодах: (1) у першому періоді, коли неоподатковувана операція проскочила вперше, і (2) за результатами року, в якому така операція мала місце (річний перерахунок). При цьому в додатку Д7 до січневої ПДВ-декларації майбутнього року заповнюємо тільки таблицю 1 (зазвичай, тільки ряд. 1).

* Якщо період здійснення першої неоподатковуваної операції припадає на останній звітний період календарного року, то, безумовно, задіяний буде тільки один останній звітний період такого року.

Нагадаємо: протягом 2020 року розподільчі ПЗ нараховуємо, використовуючи «анти-ЧВ»:

— або за минулий, 2019 рік (з ряд. 1 в гр. 7 таблиці 1 додатка Д7 за січень 2020 року);

— або за місяць 2020 року, в якому вперше задекларовані неоподатковувані операції (розрахований за ряд. 2 у графі 7 таблиці 1 додатка Д7 за такий перший місяць).

Наприкінці року робимо перерахунок виходячи з річних обсягів операцій.

Заповнюємо розподільчу ПН

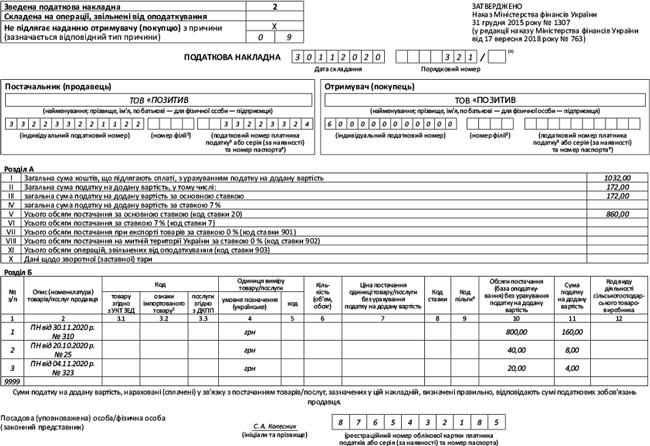

Порядок заповнення. У верхній лівій частині зведеної розподільчої ПН зазначаємо, що це «Зведена податкова накладна». І проставляємо ознаку зведеності «2» (п. 11 Порядку № 1307).

У полі «Не підлягає наданню отримувачу (покупцю) з причини» ставимо позначку «Х» і зазначаємо відповідний тип причини: 08 — постачання для операцій, які не є об’єктом оподаткування ПДВ, або 09 — постачання для операцій, звільнених від оподаткування ПДВ.

На кожен тип причини обов’язково складаємо окремі зведені ПН. Водночас в одному звітному періоді можна скласти декілька зведених ПН з одним і тим же типом причини (див. 101.16 БЗ).

У рядку «Постачальник (продавець)» заголовної частини ПН зазначаємо всі свої дані. Власне найменування також зазначаємо в рядку «Отримувач (покупець)», але в рядку «Індивідуальний податковий номер отримувача (покупця)» проставляємо умовний ІПН «600000000000».

При цьому рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» в розподільчій ПН не заповнюємо (п. 11 Порядку № 1307).

У номенклатурній графі 2 розділу Б зазначаємо дати і порядкові номери вхідних ПН та інших документів (МД, касових чеків, транспортних квитків тощо), за якими був відображений податковий кредит (ПК), який потрібно компенсувати (п.п. 1 п. 16 Порядку № 1307). Причому якщо компенсується ПК за документами, переліченими в п. 201.11 ПКУ, у графі 2 фіскали рекомендують зазначати ще й назву вхідного документа, їх дати та порядкові номери (див. 101.16 БЗ).

Графи 3.1, 3.2, 3.3, 5 — 9, 12 розділу Б не заповнюємо, як і рядки VII — IX розділу А (п.п. 10 п. 16 Порядку № 1307, 101.16 БЗ).

У графі 4 «умовне позначення (українське)» зазначаємо «грн» (п.п. 3 п. 16 Порядку № 1307).

Строки реєстрації ПН і штрафи. Нагадаємо: з травня 2020 року для зведених ПН та/або РК до таких зведених ПН, складених за операціями, визначеними пп. 198.5 і 199.1 ПКУ, встановлений особливий граничний строк реєстрації в ЄРПН — протягом 20 календарних днів, що настають за останнім календарним днем місяця, в якому вони складені (п. 201.10 ПКУ).

За затримку або відсутність реєстрації розподільчих ПН (ст. 199 ПКУ) і РК до них передбачений окремий штраф. Розмір його становить:

— за порушення строків реєстрації — 2 % обсягу постачання (без ПДВ), але не більше 1020 грн (п. 1201.1 ПКУ);

— за відсутність реєстрації — 5 % обсягу постачання (без ПДВ), але не більше 3400 грн (п. 1201.2 ПКУ).

Нагадаємо: на період карантину введено мораторій на штрафи за несвоєчасну реєстрацію будь-яких ПН/РК (п. 521 підрозд. 10 розд. ХХ ПКУ // «Податки & бухоблік», 2020, № 37, с. 12).

Приклад. У листопаді 2020 року у ТОВ «ПОЗИТИВ» уперше проскочила пільгова операція — поставили періодичні видання вітчизняного виробництва (п.п. 197.1.25 ПКУ)). Загальний обсяг постачань за листопад 2020 року становив 100000 грн, у тому числі оподатковувана ПДВ операції — 96000 грн, а обсяг пільгової операції — 4000.

Коефіцієнт ЧВ = 0,96 (96000/100000), «анти-ЧВ» 0,04 (1-0,96) або у відсотках 4%.

За листопад 2020 року підприємством спожиті такі послуги подвійного призначення:

— оренда офісу — 24000 грн (ПН № 121 від 30.11.2020 р., ПК— 4000 грн);

— послуги клінінгової компанії — 1200 грн (ПК відображений за передоплатою в жовтні 2020 року ПН № 25 від 20.10.2020 р., ПК — 200 грн);

— оприбутковані і передані у використання канцтовари — 600 грн (ПН № 323 від 04.11.2020 р., ПК — 100 грн).

Приклад заповнення розподільчої ПН за умовами нашого прикладу.

А тепер розглянемо порядок заповнення ПДВ-декларації за листопад 2020 року.

ПДВ-розподіл У декларації

Додаток Д7. Його заповнюють тільки в конкретних періодах. А саме (101.24 БЗ):

— у тому звітному періоді, в якому платник уперше декларує неоподатковувані операції, — заповнюють тільки рядок 2 таблиці 1 додатка Д7;

— у складі грудневої декларації з ПДВ (при анулюванні ПДВ-реєстрації — у декларації за останній звітний період, коли відбулося зняття з обліку) — заповнюють рядки 3.1 — 3.3 таблиці 1, таблиці 2 і 3 додатка Д7;

— у складі січневої декларації — заповнюють рядок 1 таблиці 1 додатка Д7.

Так, згідно з нашим умовним прикладом, коефіцієнти ЧВ і «анти-ЧВ» декларуємо у ПДВ-декларації за листопад 2020 року. Робимо це, відповідно, в графах 6 і 7 таблиці 1 додатка Д7. Результати розрахунків потрібно округлювати за загальновстановленими правилами до двох знаків після коми (лист ДПСУ від 25.10.2011 р. № 4261/6/15-3415-04).

А ось таблицю 2 додатка Д7 заповнювати будемо у ПДВ-декларації за грудень 2020 року при здійсненні річного перерахунку (п. 199.4 ПКУ).

Тобто суму розподільчих ПЗ уперше нараховуємо в листопаді 2020 року, а за підсумками 2020 року здійснюватимемо перерахунок. Порядок заповнення таблиці 2 додатка Д7.

А ось ті платники, які не здійснюють неоподатковувані операції і не застосовують касового методу, про додаток Д7 до декларації можуть не замислюватися.

Додаток Д1. Його заповнюють тільки в тому випадку, якщо у звітному періоді здійснюється коригування нарахованих розподільчих ПЗ (складений і зареєстрований РК до розподільчої ПН) при знижках, поверненнях тощо, а також при річному перерахунку суми розподільчих ПЗ.

Якщо ж розподільчі ПЗ у звітному періоді не коригуються, то й у додатку Д1 за такими операціями відображати нічого.

Додаток Д5. Його доведеться заповнювати в кожному звітному періоді, в якому були нараховані розподільчі ПЗ (складена розподільча ПН). Підтверджують це й податківці (див. БЗ 101.24).

Декларація з ПДВ. Розподільчі ПЗ, нараховані за ставкою 20 %, відображають у рядку 4.1, а 7-відсоткові — у рядку 4.2 декларації з ПДВ. Зазначені в цих рядках суми необхідно розшифрувати в додатках Д5 і Д7.

Покажемо на рисунках, як будуть відображені в декларації з ПДВ розподільчі ПЗ, нараховані згідно з умовами прикладу (див. фрагменти декларації за листопад 2020 року).

Рис. 1. Фрагмент таблиці 1 додатка Д7 до ПДВ-декларації

Рис. 2. Фрагмент таблиці 1 додатка Д5 до ПДВ-декларації

Рис. 3. Фрагмент ПДВ-декларації

Розподільчі ПЗ у бухобліку

Нарахування розподільчих ПЗ здійснюємо проводкою ДТ 643/1 — Кт 641/ПДВ. Відбуватися це може в кінці місяця на дату складання розподільчої ПН. При цьому порядок списання розподільчих ПЗ по кредиту субрахунку 643/1 залежить від моменту визнання подвійного призначення активів.

1. Якщо про подвійне призначення товару/послуги відомо вже в періоді придбання*, то суми розподільчого ПЗ доцільно відразу віднести до первісної вартості товарів, необоротних активів, послуг. Такий порядок дій пропонувався в пп. 11, 12 Інструкції № 141 (ср. ). І хоча на сьогодні ця Інструкція втратила чинність, вважаємо, варіант обліку розподільчих ПДВ-зобов’язань розумно залишити в цій частині таким же.

* Ідеться саме про факт придбання (оприбуткування) подвійних активів, а не перша подія з придбання.

2. У разі коли спочатку товар/послуга отримувалися для використання в оподатковуваній діяльності, а потім почали використовуватися в подвійних операціях, нараховані розподільчі ПЗ відносять до складу витрат (проводкою Дт 949 — Кт 643/1) того періоду, в якому відбулося їх подвійне використання. Адже переглядати первісну вартість активу можна в чітко визначених випадках, а нарахування розподільчих ПЗ до них не належить.

Виходячи з умов нашого прикладу покажемо нарахування розподільчих ПДВ-зобов’язань у бухгалтерських проводках (див. таблицю нижче).

Відображаємо в обліку нарахування розподільчих ПЗ

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн | |

| Дт | Кт | |||

| 1 | Включено до первісної вартості канцтоварів розподільчі ПЗ (на дату оприбуткування канцтоварів) | 20 | 643/1 | 4,00 |

| 2 | Включено до вартості оренди офісу та послуг клінінгової компанії розподільчі ПЗ (на дату відображення послуг в обліку) | 92 | 643/1 | 168,00 |

| 3 | Нараховано розподільчі ПЗ (на дату складання розподільчої ПН) | 643/1 | 641/ПДВ | 172,00 |