Платник протягом 2020 року здійснює одночасно оподатковувані й неоподатковувані операції. Це означає, що протягом 2020 року він нараховував розподільчі ПЗ. Більшість платників для цього використовувала анти-ЧВ за результатами перерахунку за 2019 рік. Виняток тут — платники, у яких одночасне здійснення оподатковуваних і неоподатковуваних операцій розпочалося у 2020 році. Вони використовують анти-ЧВ за той місяць 2020 року, у якому вперше задекларовані неоподатковувані операції.

Однак цей анти-ЧВ не відповідає фактичній частці неоподатковуваних операцій, здійснених платником за 2020 рік у загальному обсязі постачань цього року. Тому у кінці року, виходячи з фактичних обсягів оподатковуваних і неоподатковуваних операцій, потрібно розрахувати новий анти-ЧВ (п. 199.4 ПКУ). І з огляду на новий анти-ЧВ потрібно відкоригувати (збільшити або зменшити) всі нараховані за 2020 рік розподільчі ПЗ.

Інакше кажучи,

суть річного перерахунку ПДВ — привести суму розподільчих ПЗ у відповідність до реальної частки використання товарів, робіт і послуг у неоподатковуваній діяльності

Річний перерахунок здійснюється у декілька етапів. Послідовно розглянемо кожен із них!

Етап 1. Розраховуємо анти-ЧВ за 2020 рік

Розрахунок нового річного коефіцієнта проводимо за ряд. 3.1 таблиці 1 додатка Д7 до декларації за грудень 2020 року. У графі 4 зазначаємо загальний обсяг постачань, а у графі 5 — обсяг оподатковуваних постачань за рік. При заповненні граф 4 і 5 таблиці 1 додатка Д7:

— враховуємо всі РК, складені й відображені в декларації у поточному календарному році, незалежно від дати складання ПН, до яких ці РК складені (БЗ 101.24). За таким же принципом податківці радять враховувати й усі УР, подані в поточному році, незалежно від того, звітний період якого року цим УР уточнювався (див. лист ДФСУ від 12.01.2017 р. № 599/7/99-99-15-03-02-17).

Формально така позиція не відповідає нормам ст. 199 ПКУ. Адже минулорічні періоди не повинні брати участі в розрахунку коефіцієнта оподатковуваних операцій звітного року. Тому всім, хто має справу з РК (або УР) 2020 року, складеними до ПН (чи декларацій) попередніх років, рекомендуємо отримати індивідуальну податкову консультацію;

— не враховуємо відображені в рядку 5 декларації:

(1) пільгові постачання власного металобрухту;

(2) пільгові дотаційні операції (п.п. 197.1.28 ПКУ), операції з постачання товарів у вигляді міжнародної технічної/гуманітарної допомоги (п. 197.11 ПКУ), благодійне мовлення оператора телекомунікацій (п. 197.24 ПКУ), операції реорганізації підприємства (п.п. 196.1.7 ПКУ);

(3) операції з постачання товарів для боротьби зі СНІДом, малярією і туберкульозом (п. 26 підрозд. 2 розд. ХХ ПКУ);

(4) операції з постачання ліків та медвиробів, що закуповуються за бюджетні кошти (п.п. 2 п. 381 підрозд. 2 розд. ХХ ПКУ)*;

* Стосується закупівель, здійснених особою, уповноваженою на здійснення закупівель у сфері охорони здоров’я, для виконання програм та здійснення централізованих заходів з охорони здоров’я.

(5) операції з постачання майна, реалізованого для погашення заборгованості (п. 46 підрозд. 2 розд. ХХ ПКУ);

(6) операції з постачання ліків, медвиробів та обладнання, спрямованих на боротьбу з коронавірусом (п. 71 підрозд. 2 розд. ХХ ПКУ).

При цьому норми п. 71 підрозд. 2 розд. ХХ ПКУ застосовуються починаючи з 17.03.2020 р. Тому операції з постачання «антикоронавірусних» товарів за період з 1 січня по 16 березня 2020 року у загальному випадку є оподатковуваними (за «медичною» ставкою 7 %) і враховуються у загальному обсязі оподатковуваних операцій, відображеному у графі 5 рядка 3.1 таблиці 1 додатка Д7.

Правила ст. 199 ПКУ на усі вищеперелічені операції не поширюються (п. 199.6 ПКУ, пп. 26, 381, 46, 71 підрозд. 2 розд. ХХ ПКУ);

— враховуємо обсяг постачань за весь рік, навіть у тому випадку, якщо неоподатковувані операції здійснювалися не в кожному місяці, почалися або закінчилися в середині року.

У графі 6 розраховуємо нову ЧВ (гр. 5 х 100 % / гр. 4) — частку використання товарів чи послуг в оподатковуваних операціях виходячи з фактичних обсягів операцій, здійснених протягом року. Як пояснюють податківці, саме цей показник потрібно перенести до спецполя «ЧВ» заголовної частини додатка Д7 до декларації за грудень 2020 року (див. БЗ 101.24).

У графі 7 розраховуємо анти-ЧВ (100 % - ЧВ) — коефіцієнт використання товарів чи послуг у неоподатковуваних операціях. Саме його використовуємо при річному перерахунку за подвійними придбаннями 2020 року.

Отримані коефіцієнти ЧВ/анти-ЧВ округлюємо до двох знаків після коми (див. лист ДПАУ від 25.10.2011 р. № 4261/6/15-3415-04). І тільки після цього вносимо до таблиці 1 додатка Д7. Якщо за підсумками перерахунку анти-ЧВ виявиться менше ніж 0,01 %, нараховані протягом року розподільчі ПЗ доведеться обнулити.

Трапляється так, що протягом року були повернення за минулорічними неоподатковуваними операціями в обсязі, більшому за обсяг неоподатковуваних операцій поточного року. Тоді ЧВ (розраховане за формулою з графи 6) перевищить 100 %. Однак застосовувати його не можна! Вихід — у графі 6 зазначити 100 %, відімкнувши автоперерахунок. А графу 7 залишити порожньою і, відповідно, обнулити всі розподільчі ПЗ, нараховані протягом року. Водночас у графі 5 обсяги коригування неоподатковуваних постачань не враховуємо**.

** Детальніше про цю ситуацію читайте в «Податки & бухоблік», 2020, № 80, с. 22.

Анти-ЧВ, розрахований за підсумками 2020 року, не забудьте перенести також до декларації за січень 2021 року (рядка 1 таблиці 1 додатка Д7). Саме на нього вам доведеться орієнтуватися при нарахуванні розподільчих ПЗ протягом 2021 року.

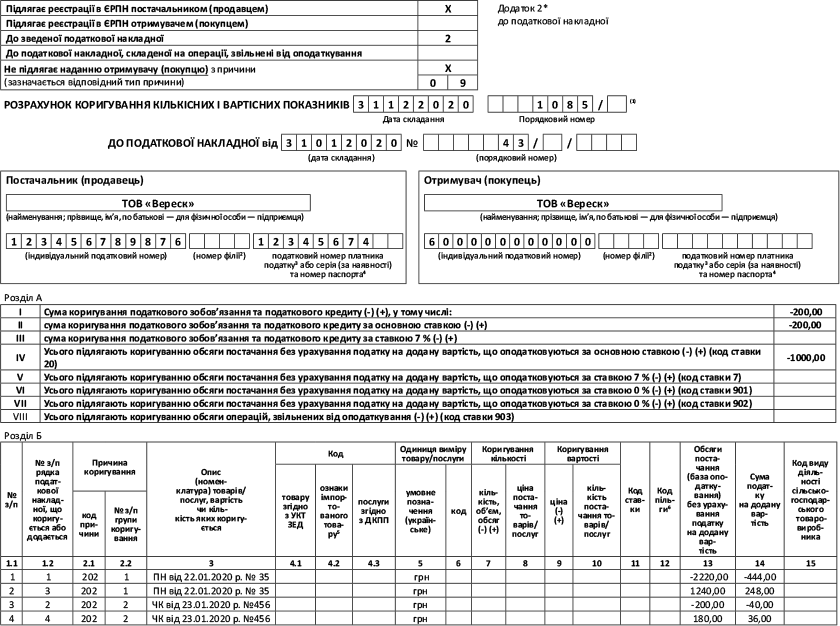

Приклад. Розрахуємо річний анти-ЧВ для ТОВ «Вереск», яке здійснювало неоподатковувані операції протягом 2020 року з використанням анти-ЧВ, визначеного за результатами перерахунку у 2019 році. Уявимо, загальний обсяг постачань за 2020 рік становив 30000000 грн (у тому числі неоподатковуваних — 3000000 грн) (див. рис. 1 на с. 14). У грудні 2020 року нараховано розподільчі ПЗ на суму 10800 грн (у тому числі ПДВ — 1800 грн).

Рис. 1. Таблиця 1 додатка Д7 за грудень 2020 року

Етап 2. Перераховуємо ПЗ

На суму розподільчих ПЗ, які нараховуються протягом року, платник щомісячно складав зведені ПН. У тих, хто ще був квартальним платником ПДВ у першому півріччі, такі ПН у 2020 році можуть бути як щоквартальними (на кінець березня та на кінець червня), так і щомісячними (за липень — грудень) (див. п. 731 підрозд. 2 розд. ХХ ПКУ).

Тепер, за підсумками року, потрібно перерахувати ці ПЗ. Перерахунок робиться окремо за кожен місяць (у колишніх квартальників — також окремо за І і ІІ квартал 2020 року). До кожної зведеної ПН потрібно скласти окремий РК і зареєструвати його в ЄРПН.

Не візьмуть участі в перерахунку тільки ті розподільчі ПН, які обнулені зменшуючими РК ще до кінця року. Таке можливо, наприклад, якщо подвійне використання товарів чи послуг у 2020 році планувалася, але фактично так і не відбулося. Також розподільча ПН могла бути складена помилково й анульована РК внаслідок виправлення цієї помилки.

Власне, ПДВ-перерахунок здійснюємо так:

1) визначаємо обсяг постачань подвійних товарів і послуг, пропорційний річному анти-ЧВ, — вартість придбання подвійних товарів і послуг множимо на анти-ЧВ 2020 року;

2) визначаємо суму розподільчих ПЗ, яка має бути нарахована за результатами річного перерахунку, — розрахований у п. 1 обсяг постачання множимо на 20 % (або 7 %);

3) визначаємо суму необхідного коригування — порівнюємо первісно визначену в кожному місяці (або в І, або в ІІ кварталі) суму розподільчих ПЗ із сумою, визначеною у п. 2, і складаємо РК до зведених ПН. Залежно від того, як змінилася сума розподільчих ПДВ, РК може бути збільшуючим або зменшуючим.

Зауважте: останній місяць року теж спочатку бере участь у розподілі виходячи з минулорічного/поточного анти-ЧВ. А вже потім перераховується в загальному порядку. Тобто

за грудень, як і за будь-який інший звітний період, спочатку складаємо зведену ПН, а потім за результатами перерахунку — РК до цієї ПН

І ще. Якщо у вас у подвійних операціях використовуються необоротні активи, придбані до 01.07.2015 р. і введені в експлуатацію із затримкою, за ними продовжуємо тягнути до кінця чотирирічний перерахунок за старими правилами (п. 42 підрозд. 2 розд. ХХ ПКУ). Результати такого перерахунку потраплять до таблиці 3 додатка Д7 декларації за грудень 2020 року. Такий перерахунок можливий лише за тими необоротними активами, які введені в експлуатацію не раніше 2017 року.

Етап 3. Складаємо перерахункові РК

Перерахункові РК складаємо окремо до кожної розподільчої ПН, позначаючи кожен із них таким же типом причини невидачі покупцеві («08» або «09»), який зазначений у ПН. Усі перерахункові РК, як і розподільчі ПН, позначаємо кодом зведеності «2». Податківці теж це підтверджують (див. БЗ 101.16).

Будьте уважними, якщо до проведення річного перерахунку ви вже складали РК до розподільчої ПН. При складанні перерахункового РК до зміненої протягом року розподільчої ПН слід врахувати показники всіх попередніх РК. А якщо ви анулювали одну розподільчу ПН і складали замість неї іншу***, перерахунковий РК потрібно, зрозуміло, складати до вже нової ПН.

*** Так податківці рекомендують, наприклад, додавати до розподільчої ПН нову вхідну ПН, ПК за якою мав розподілятися (див. лист ДФСУ від 05.07.2019 р. № 3107/6/99-99-15-03-02-15/ІПК).

Результати перерахунку за 2020 рік, тобто суми з перерахункових РК, мають бути відображені в декларації за грудень 2020 року. Тобто в декларації за останній ПДВ-період року. Про це прямо говорить п. 199.5 ПКУ. Інакше кажучи, перерахункові РК відображаються в декларації за грудень незалежно від факту їх реєстрації в ЄРПН (див. консультацію у БЗ 101.24, яка втратила чинність 23.05.2020 р., але її основний висновок залишається актуальним).

Тепер новина 2020 року! Завдяки Закону № 466 для РК до розподільчої ПН (так само, як і, власне, для самої цієї ПН) встановлено особливий строк реєстрації — протягом 20 календарних днів, що настають за останнім календарним днем місяця, в якому вони складені (п. 201.10 ПКУ). Це означає, що

усі РК, складені в межах ПДВ-перерахунку за 2020 рік, потрібно зареєструвати не пізніше 20.01.2021 р.

Аналогічного висновку доходять також і податківці (див. лист ДПСУ від 07.12.2020 р. № 5025/ІПК/99-00-05-06-02-06).

Несвоєчасна реєстрація РК за річним перерахунком, за загальним правилом, означає ЄРПН-штрафи згідно зі ст. 1201 ПКУ (ср. ). Розміри штрафів для РК до розподільчих ПН — такі ж самі, які і для самих розподільчих ПН. Тобто 2 % від безПДВшного обсягу постачання, але не більше 1020 грн за несвоєчасну реєстрацію РК і 5 % від безПДВшного обсягу постачання, але не більше 3400 грн, якщо РК взагалі не буде зареєстровано.

На ЄРПН-штрафи, звичайно ж, поширюється дія «карантинного» мораторію (п. 521 підрозд. 10 розд. ХХ ПКУ). Судячи з усього, скасування карантину у січні 2021 року не передбачається. Тому за умови збереження мораторію у його нинішній формі перерахункові РК, які не будуть зареєстровані в строк, мають усі шанси потрапити під амністію.

І ще. Ви, напевне, чули про проєкт Мінфіну, який передбачає чергове оновлення форми РК****. Одразу заспокоїмо: суттєвих змін форма РК не зазнає. Порядок заповнення РК за умовами нашого прикладу.

**** Див.: tax.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2020-rik/74742.html

Етап 4. Вносимо перерахунок до декларації

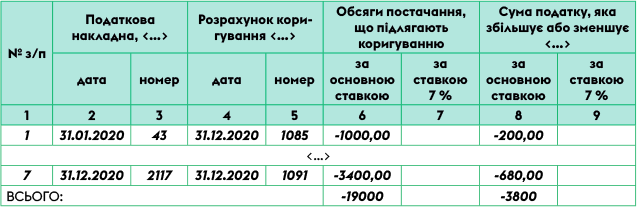

Результати перерахунку, передусім, заносимо до таблиці 2 додатка Д7 до декларації з ПДВ за грудень 2020 року. У графах 2 і 3 зазначаємо дані розподільчих ПН, за якими нараховувалися зобов’язання за п. 199.1 ПКУ. У графах 4 і 5 маємо дати та номери РК, складених за результатами річного перерахунку. Підсумковий рядок «Всього» заповнюємо в гривнях без копійок з округленням за загальновстановленими правилами. Підсумкові дані з таблиці 2 додатка Д7 за грудень 2020 року переносимо з відповідним знаком («+» чи «-»):

1) до останнього рядка (підрядка — залежно від ставки 20 чи 7 %) таблиці 1 додатка Д1 за грудень 2020 року. При ПДВ-перерахунку подання додатка Д1 — обов’язкове (БЗ 101.24);

2) до рядка 4.1 (або 4.2) декларації за грудень 2020 року.

Порядок відображення в декларації з ПДВ річного перерахунку розподільчих ПЗ згідно з умовами нашого прикладу.

Рис. 2. Таблиця 2 додатка Д7 за грудень 2020 року

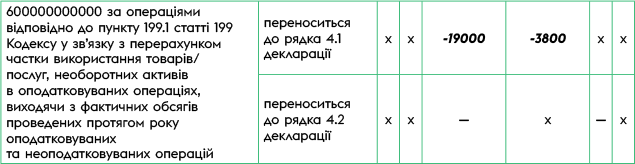

Коригування податкових зобов’язань згідно з пунктом 199.1 статті 199 розділу V Кодексу:

Рис. 3. Фрагмент таблиці 1 додатка Д1 за грудень 2020 року

![]()

Рис. 4. Фрагмент декларації з ПДВ за грудень 2020 року

До рядка 4.1 декларації за грудень потрапляє різниця між сумою розподільчих ПЗ грудня й коригуванням за результатами перерахунку.

Згідно з проєктом змін до декларації з ПДВ***** порядок відображення у ній, у тому числі й річного перерахунку ПДВ, дещо зміниться. Зокрема, перерахункові РК планується відображати в окремо виділених рядках 4.1.1 і 4.2.1. Це дасть змогу бачити результати перерахунку розгорнуто, а не у складі загальної суми розподільчих та інших компенсуючих ПЗ за грудень. Ну й додаток Д7 перетвориться на додаток Д6, не змінивши своєї форми.

***** Див.: tax.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2020-rik/74742.html

Етап 5. Річний перерахунок у бухобліку

Якщо анти-ЧВ збільшилося — донараховуємо ПЗ. На суму донарахування датою здійснення перерахунку відображається проводка: Дт 643/1 — Кт 641/ПДВ. Суму коригування відносимо до складу витрат: Дт 949 — Кт 643/1;

Якщо анти-ЧВ зменшилося — зменшуємо ПЗ. Це в бухобліку проводка Дт 643/1 — Кт 641/ПДВ (методом «червоне сторно») або Дт 641/ПДВ — Кт 643/1. На суму коригування потрібно збільшити бухобліковий дохід: Дт 643/1 — Кт 719.