Плательщик в течение 2020 года одновременно имел облагаемые и необлагаемые операции. Это значит, что он начислял распределительные НО. Большинство для этого использовало анти-ЧВ по результатам перерасчета за 2019 год. Исключение — плательщики, у которых двойное использование началось в 2020 году. Они используют анти-ЧВ за тот месяц, в котором впервые были необлагаемые операции.

Однако этот анти-ЧВ не соответствует фактической доле необлагаемых операций, осуществленных плательщиком за 2020 год в общем объеме поставок этого года. Поэтому в конце года, исходя из фактических объемов облагаемых и необлагаемых операций, нужно рассчитать новый анти-ЧВ (п. 199.4 НКУ). А потом скорректировать (увеличить или уменьшить) все начисленные за 2020 год распределительные НО. То есть

суть годового перерасчета НДС — привести сумму распределительных НО в соответствие с реальной долей использования товаров, работ и услуг в необлагаемой деятельности

Годовой перерасчет осуществляется в несколько этапов. Рассмотрим каждый из них!

Этап 1. Рассчитываем анти-ЧВ за 2020 год

Расчет нового годового коэффициента проводим по стр. 3.1 табл. 1 приложения Д7 к декларации за декабрь 2020 года. В графе 4 указываем общий объем поставок, а в графе 5 — объем налогооблагаемых поставок за год. При заполнении граф 4 и 5 таблицы 1 приложения Д7:

— учитываем все РК, составленные и отраженные в декларации в текущем календарном году, независимо от даты составления НН, к которым эти РК составлены (БЗ 101.24). По такому же принципу налоговики советуют учитывать и все УР, поданные в текущем году, независимо от того, отчетный период какого года этим УР уточнялся (см. письмо ГФСУ от 12.01.2017 г. № 599/7/99-99-15-03-02-17).

Формально такая позиция не соответствует нормам ст. 199 НКУ. Ведь прошлогодние периоды не должны быть включены в расчет коэффициента облагаемых операций отчетного года. Поэтому всем, кто имеет дело с РК (или УР) 2020 года, составленными к НН (или декларациям) предыдущих лет, рекомендуем получить индивидуальную налоговую консультацию;

— не учитываем отраженные в стр. 5 декларации:

(1) льготные поставки собственного металлолома;

(2) льготные дотационные операции (п.п. 197.1.28 НКУ), операции по поставке товаров в виде международной технической/гуманитарной помощи (п. 197.11 НКУ), благотворительное вещание оператора телекоммуникаций (п.п. 197.24 НКУ), операции по реорганизации предприятия (п.п. 196.1.7 НКУ);

(3) операции по поставке товаров для борьбы со СПИДом, малярией и туберкулезом (п. 26 подразд. 2 разд. ХХ НКУ);

(4) операции по поставке лекарств и медизделий, закупаемых за бюджетные средства (п.п. 2 п. 381 подразд. 2 разд. ХХ НКУ)*;

* Касается закупок, осуществленных лицом, уполномоченным на осуществление закупок в сфере здравоохранения, для выполнения программ и осуществления централизованных мероприятий по здравоохранению.

(5) операции по поставке имущества, реализованного для погашения задолженности (п. 46 подразд. 2 разд. ХХ НКУ);

(6) операции по поставке лекарств, медизделий и оборудования, направленных на борьбу с коронавирусом (п. 71 подразд. 2 разд. ХХ НКУ).

При этом нормы п. 71 подразд. 2 разд. ХХ НКУ применяются начиная с 17.03.2020 г. Поэтому операции по поставке «антикоронавирусных» товаров за период с 1 января по 16 марта 2020 г. в общем случае являются облагаемыми (по «медицинской» ставке 7 %) и учитываются в общем объеме облагаемых операций, отраженном в гр. 5 стр. 3.1 таблицы 1 приложения Д7.

Правила ст. 199 НКУ на все вышеперечисленные операции не распространяются (п. 199.6 НКУ, пп. 26, 381, 46, 71 подразд. 2 разд. ХХ НКУ);

— учитываем объем поставок за весь год даже в том случае, если необлагаемые операции осуществлялись не в каждом месяце, начались или закончились в середине года).

В графе 6 рассчитываем новую ЧВ (гр. 5 х 100 % / гр. 4) — долю использования товаров или услуг в облагаемых операциях исходя из фактических объемов операций, осуществленных в течение года. Как объясняют налоговики, именно этот показатель нужно перенести в спецполе «ЧВ» заглавной части приложения Д7 к декларации за декабрь 2020 года (см. БЗ 101.24).

В графе 7 рассчитываем анти-ЧВ (100 % — ЧВ) — коэффициент использования товаров или услуг в необлагаемых операциях. Именно его будем использовать при годовом перерасчете по двойным приобретениям 2020 года.

Полученные коэффициенты ЧВ/анти-ЧВ округляем до двух знаков после запятой (см. письмо ГНАУ от 25.10.2011 г. № 4261/6/15-3415-04). И только после этого вносим в табл. 1 приложения Д7. Если по итогам перерасчета анти-ЧВ окажется меньше чем 0,01 %, начисленные в течение года распределительные НО придется обнулить.

Бывает так, что в течение года были возвраты по прошлогодним необлагаемым операциям в объеме больше объема необлагаемых операций текущего года. Тогда значение ЧВ (рассчитанное по формуле из графы 6) превысит 100 %. Однако применять его нельзя! Выход — в графе 6 указать 100 %, отключив автоперерасчет. А графу 7 оставить пустой и, соответственно, обнулить все распределительные НО, начисленные в течение года. В то же время в графе 5 объемы корректировки необлагаемых поставок не учитываем**.

** Подробнее об этой ситуации читайте в «Налоги & бухучет», 2020, № 80, с. 22.

Анти-ЧВ, рассчитанный по итогам 2020 года, не забудьте перенести также в декларацию за январь 2021 года (стр. 1 табл. 1 приложения Д7). Именно на него вам придется ориентироваться при начислении распределительных НО в течение 2021 года.

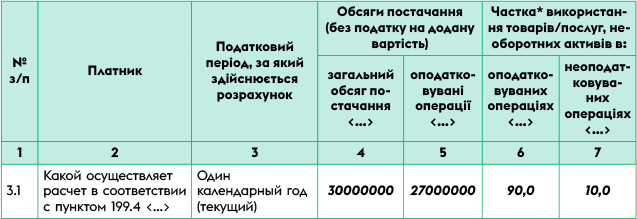

Пример. Рассчитаем годовой анти-ЧВ для ООО «Вереск», которое осуществляло необлагаемые операции в течение 2020 года с использованием анти-ЧВ, определенного по результатам перерасчета в 2019 году. Представим, что общий объем поставок за 2020 год составлял 30000000 грн (в том числе необлагаемых — 3000000 грн) (см. рис. 1). В декабре 2020 года были начислены распределительные НО на сумму 10800 грн (в том числе НДС — 1800 грн).

Рис. 1. Таблица 1 приложения Д7 за декабрь 2020 года

Этап 2. Пересчитываем НО

На сумму распределительных НО, которые начисляются в течение года, плательщик ежемесячно составлял сводные НН. У тех, кто еще был квартальным плательщиком НДС в первом полугодии, такие НН в 2020 году могут быть как ежеквартальными (на конец марта и на конец июня), так и ежемесячными (за июль-декабрь) (см. п. 731 подразд. 2 разд. ХХ НКУ).

Теперь, по итогам года, нужно пересчитать эти НО. Перерасчет делается отдельно за каждый месяц (у бывших квартальщиков также отдельно за І и ІІ кварталы 2020 года). К каждой сводной НН нужно составить отдельный РК и зарегистрировать его в ЕРНН.

Не примут участия в перерасчете только те распределительные НН, которые обнулены уменьшающими РК еще до конца года. Такое возможно, например, если двойное использование товаров или услуг в 2020 году планировалась, но фактически так и не произошло. Также распределительная НН могла быть составлена ошибочно и аннулирована РК в результате исправления этой ошибки.

Собственно НДС-перерасчет осуществляем таким образом:

1) определяем объем поставок двойных товаров и услуг, пропорциональный годовому анти-ЧВ, — для этого стоимость приобретения двойных товаров и услуг умножаем на анти-ЧВ 2020 года;

2) определяем сумму распределительных НО, которая должна быть начислена по результатам годового перерасчета, — рассчитанный в п. 1 объем поставок умножаем на 20 % (или 7 %);

3) определяем сумму необходимой корректировки — сравниваем первоначально определенную в каждом месяце (или в І, или во ІІ квартале) сумму распределительных НО с суммой, определенной в п. 2, и составляем РК к сводным НН. В зависимости от того, как изменилась сумма распределительных НДС, РК может быть увеличивающим или уменьшающим.

Заметьте: последний месяц года тоже сначала участвует в распределении исходя из прошлогоднего/текущего анти-ЧВ. А уже потом пересчитыватся в общем порядке. То есть

за декабрь, как и за любой другой отчетный период, сначала составляем сводную НН, а потом по результатам перерасчета — РК к этой НН

И еще. Если у вас в двойных операциях используются необоротные активы, приобретенные до 01.07.2015 г. и введенные в эксплуатацию с задержкой, по ним продолжаем тянуть до конца четырехлетний перерасчет по старым правилам (п. 42 подразд. 2 разд. ХХ НКУ).

Результаты такого перерасчета попадут в таблицу 3 приложения Д7 к декларации за декабрь 2020 г. Такой перерасчет на сегодня возможен только по тем необоротным активам, которые введены в эксплуатацию не раньше 2017 года.

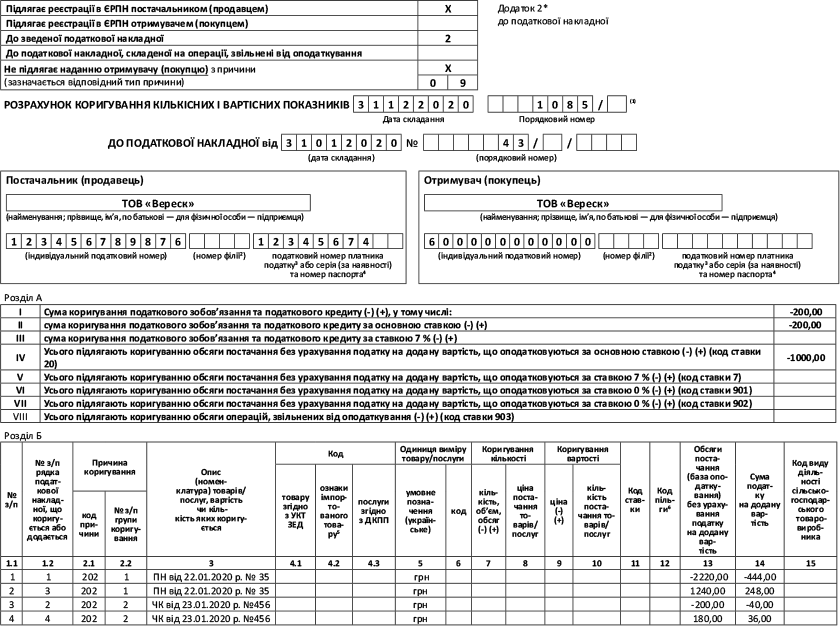

Этап 3. Составляем перерасчетные РК

Перерасчетные РК составляем отдельно к каждой распределительной НН, помечая каждый из них таким же типом причины невыдачи покупателю («08» или «09»), который указан в НН. Все перерасчетные РК, как и распределительные НН, помечаем кодом сводности «2». Налоговики тоже это подтверждают (см. БЗ 101.16).

Будьте внимательны, если до проведения годового перерасчета вы уже составляли РК к распределительной НН. При составлении перерасчетного РК к измененной в течение года распределительной НН следует учесть показатели всех предыдущих РК.

А если вы аннулировали одну распределительную НН и составляли вместо нее другую*, перерасчетный РК нужно, понятное дело, составлять к уже новой НН.

* Налоговики рекомендуют, например, добавлять к распределительной НН новую «входную» НН, НК по которой должен был распределяться (см. письмо ГФСУ от 05.07.2019 г. № 3107/6/99-99-15-03-02-15/ІПК).

Результаты перерасчета за 2020 год, т. е. суммы из перерасчетных РК, должны быть отражены в декларации за декабрь 2020 г. То есть в декларации за последний НДС-период года. На это прямо указывает п. 199.5 НКУ.

Иначе говоря, перерасчетные РК отражаются в декларации за декабрь независимо от факта их регистрации в ЕРНН (см. консультацию в БЗ 101.24, утратившую силу 23.05.2020 г., но ее основной вывод остается актуальным).

Теперь новость 2020 года! Благодаря Закону № 466 для РК к распределительной НН (так же, как и, собственно, для самой этой НН) установлен особый срок регистрации — в течение 20 календарных дней, следующих за последним календарным днем месяца, в котором они составлены (п. 201.10 НКУ). Это значит, что

все РК, составленные в рамках НДС-перерасчета за 2020 год, нужно зарегистрировать не позже 20.01.2021 г.

К аналогичному заключению приходят также и налоговики (см. письмо ГНСУ от 07.12.2020 г. № 5025/ІПК/99-00-05-06-02-06).

Несвоевременная регистрация РК по годовому перерасчету по общему правилу означает ЕРНН-штрафы согласно ст. 1201 НКУ (ср. ). Размеры штрафов для РК к распределительным НН — такие же, как и для самих распределительных НН.

То есть 2 % от безНДСного объема поставки, но не больше 1020 грн за несвоевременную регистрацию РК, и 5 % от безНДСного объема поставки, но не больше 3400 грн, если РК вообще не будет зарегистрирован.

На ЕРНН-штрафы, конечно же, распространяется действие «карантинного» моратория (п. 521 подразд. 10 разд. ХХ НКУ). Судя по всему, отмены карантина в январе 2021 года не предусматривается.

Поэтому при условии сохранения карантинного моратория в его нынешней форме перерасчетные РК, которые не будут зарегистрированы в срок, имеют все шансы попасть под амнистию.

И еще. Вы, наверное, слышали о проекте Минфина, который предусматривает очередное обновление формы РК**. Сразу успокоим: существенным изменениям форма РК не подвергнется. Порядок заполнения РК по условиям нашего примера.

** См.: tax.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2020-rik/74742.html

Этап 4. Вносим перерасчет в декларацию

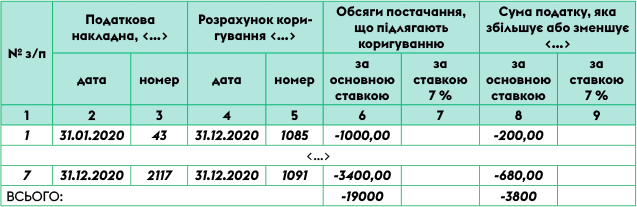

Результаты перерасчета, прежде всего, заносим в табл. 2 приложения Д7 к декларации по НДС за декабрь 2020 года. В гр. 2 — 3 указываем данные распределительных НН, по которым начислялись обязательства по п. 199.1 НКУ. В гр. 4 — 5 имеем даты и номера РК, составленных по результатам годового перерасчета.

Итоговую строку «Всього» заполняем в гривнях без копеек с округлением по общеустановленным правилам. Итоговые данные из табл. 2 приложения Д7 за декабрь 2020 года переносим с соответствующим знаком («+» или «-»):

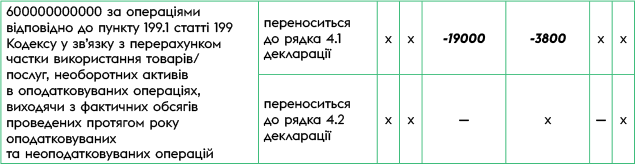

1) в последнюю строку (соответствующей подстроки — в зависимости от ставки 20 или 7 %) табл. 1 приложения Д1 за декабрь 2020 года. При НДС-перерасчете подача приложения Д1 обязательна (БЗ 101.24);

2) в стр. 4.1 (или 4.2) декларации за декабрь 2020 года.

Порядок отражения в декларации по НДС годового перерасчета распределительных НО согласно условиям нашего примера.

Рис. 2. Таблица 2 приложения Д7 за декабрь 2020 года

Коригування податкових зобов'язань згідно з пунктом 199.1 статті 199 розділу V Кодексу:

Рис. 3. Фрагмент таблицы 1 приложения Д1 за декабрь 2020 года

![]()

Рис. 4. Фрагмент декларации по НДС за декабрь 2020 года

Заметьте: в строку 4.1 декларации за декабрь попадает разница между суммой распределительных НО, начисленных в декабре, и суммой, определенной по результатам перерасчета.

Согласно минфиновскому проекту изменений к декларации по НДС* порядок отражения в ней, в том числе и годового перерасчета НДС несколько изменится. В частности, перерасчетные РК планируется отражать в отдельно выделенных строках 4.1.1 и 4.2.1. Это даст возможность видеть результаты перерасчета развернуто, а не в составе общей суммы распределительных и других компенсирующих НО за декабрь. Ну и приложение Д7 превратится в приложение Д6, не изменив своей сути.

* См.: tax.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2020-rik/74742.html

Этап 5. Годовой перерасчет в бухучете

Если значение анти-ЧВ увеличилось — доначисляем НО. На сумму такого доначисления датой перерасчета отражается проводка Дт 643/1 — Кт 641/НДС. Сумму такой корректировки относим в состав расходов: Дт 949 — Кт 643/1;

Если значение анти-ЧВ уменьшилось — нужно уменьшить НО. Это отражается в бухучете проводкой Дт 643/1 — Кт 641/НДС (методом «красное сторно»). Однако не исключаем и проводку: Дт 641/НДС — Кт 643/1. В любом случае на сумму корректировки нужно увеличить бухучетный доход: Дт 643/1 — Кт 719.