Спочатку розглянемо порядок заповнення лицьового боку авансового звіту. А потім перейдемо до його зворотного боку.

Лицьовий бік авансового звіту

Як випливає з п. 6 Порядку № 841, більшу частину реквізитів авансового звіту заповнює підзвітна особа*. Саме підзвітник зазначає в авансовому звіті:

* Зі сказаного може здатися, що авансовий звіт потрібно обов’язково заповнювати вручну. Водночас на практиці авансовий звіт часто формується автоматично при створенні відповідного документа в бухгалтерській програмі і бухгалтер його роздруковує вже заповненим. А підзвітній особі залишається лише засвідчити відображені в авансовому звіті дані своїм підписом. Чи годиться такий надрукований документ? Годиться. Хоча б тому, що довести те, що надрукований авансовий звіт заповнювала не підзвітна особа, не можливо. А те, що його в принципі можна заповнити в друкованій формі «за допомогою електронних засобів обробки інформації», підтверджує п. 2.10 Положення № 88.

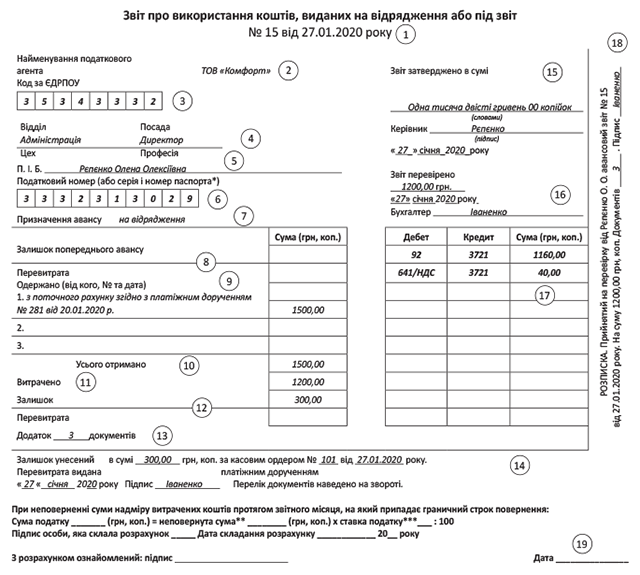

① — номер авансового звіту (згідно з журналом (відомістю) реєстрації авансових звітів) і фактичну дату складання авансового звіту. Журнал (відомість) реєстрації ведеться в бухгалтерії, як правило, в електронному вигляді. У ньому зазвичай фіксують номер авансового звіту, особу, яка його склала, призначення авансу (а в разі відрядження — місце та період відрядження), дату прийняття звіту бухгалтерією, дату його затвердження, затверджену суму витрат. Можна фіксувати в ньому і суму перевитрати або невикористаного залишку, а також робити відмітку про їх погашення. Номер авансового звіту підзвітнику може підказати працівник бухгалтерії безпосередньо під час надання авансового звіту;

② — найменування суб’єкта господарювання (підприємства або підприємця), що надав грошові кошти під звіт.

Тут зазначають організаційно-правову форму і назву суб’єкта господарювання (якщо установчими документами юрособи передбачено скорочене найменування, можна зазначати таке скорочене найменування). Якщо кошти під звіт видав підприємець, тут зазначають його прізвище, ім’я, по батькові. Можна відмітити і його підприємницький статус, додавши до П. І. Б. абревіатуру ФОП;

③ — код ЄДРПОУ юрособи або ІПН підприємця — податкового агента. Якщо підприємець відмовився від ідентифікаційного номера, зазначають серію та номер його паспорта.

Як відобразити десятизначний ІПН, якщо у формі авансового звіту передбачені лише 8 комірок?

На наш погляд, краще за все, якщо дві цифри, що не помістилися, будуть просто дописані відразу за комірками. Додати 2 комірки, яких не вистачає, у форму авансового звіту теж, у принципі, можна. Але краще не давати податківцям приводу заявити, що авансовий звіт не відповідає встановленій формі;

④ — своє місце роботи (відділ, цех) і посаду (професію) — згідно з організаційною структурою підприємства;

⑤ — свої прізвище, ім’я та по батькові — повністю згідно з паспортними даними;

⑥ — свій ІПН (чи серію та номер паспорта, якщо в паспорті є відмітка про відмову від ІПН);

⑦ — мету видачі грошових коштів під звіт — у довільному формулюванні. Наприклад, «на відрядження», «на господарські потреби» або детальніше «на канцтовари», «на конверти та марки» та ін.;

⑧ — суму попереднього авансу (у гривнях з копійками), не поверненого на дату складання поточного авансового звіту, або не погашену станом на цю дату суму перевитрати. Якщо немає ні залишку попереднього авансу, ні непогашеної перевитрати, ці графи не заповнюють;

⑨ — суму отриманого авансу, спосіб його отримання, а також номер і дату документа, за допомогою якого здійснені видача/перерахування підзвітних грошей. Наприклад, «з каси згідно з видатковим касовим ордером № 112 від 20.01.2020 р.» (якщо аванс виплачується готівкою), «з поточного рахунку згідно з платіжним дорученням № 281 від 20.01.2020 р.» (якщо аванс виплачується на особисту банківську карту працівника), «з корпоративної картки згідно з квитанцією № 1051442 від 20.01.2020 р.» (якщо аванс отримується за допомогою КПК).

Зверніть увагу: у разі використання корпоративної картки отриманими вважаються тільки кошти, фактично зняті з КПК працівником або витрачені ним у безготівковій формі, а не вся перерахована сума (див. лист ГУ Міндоходів у м. Києві від 19.09.2013 р. № 4456/10/26-15-11-01-06), оскільки тільки витрачені з КПК кошти вважаються виданими під звіт;

⑩ — загальну суму грошових коштів, виданих під звіт;

⑪ — фактично витрачену суму коштів згідно з наданими підтвердними документами (повинна відповідати значенню рядка «Усього» зворотного боку авансового звіту);

⑫ — невикористану суму авансу або суму фактичних витрат (підтверджених документально), що перевищує суму виданого авансу.

Невикористану суму необхідно повернути до каси (або на поточний рахунок) підприємства у встановлені ПКУ строки. А суму перевитрати повинен відшкодувати суб’єкт господарювання після затвердження авансового звіту. Конкретний термін відшкодування для госпрозрахункових підприємств у законодавстві не встановлено. А от бюджетна Інструкція № 59 вимагає відшкодувати перевитрату працівнику до закінчення третього банківського дня після затвердження авансового звіту (п. 11 Інструкції № 59);

⑬ — кількість підтвердних документів, які додаються до авансового звіту.

Зверніть увагу: тут враховуються не лише документи, що підтверджують фактично здійснені підзвітною особою витрати. Сюди додають також квитки, оплачені підприємством безготівково, копії паспорта з відмітками прикордонслужби (у разі відрядження до візової країни), посвідчення на відрядження (за їх наявності) та ін.

Якщо аванс перераховувався на корпоративну або особисту картку працівника і з цих карток знімалися готівкові кошти, необхідно також додати документи, що підтверджують зняття готівки (чек банкомату, сліп, квитанцію та ін.) (п. 20 Положення № 148). Утім, навіть якщо підзвітна особа ці документи не додасть, бухгалтерія все одно повинна прийняти авансовий звіт і відшкодувати понесені працівником готівкові витрати (звичайно, якщо факт їх понесення підтверджений документально). А за необхідності можна взяти виписку з банку, що підтверджує факт зняття коштів з поточного рахунку підприємства (БЗ 109.21).

У свою чергу бухгалтер заповнює такі реквізити лицьового боку авансового звіту:

⑭ — залишок грошових коштів, які повернені підприємству, або суму фактичних витрат (підтверджених документально), що перевищують суму виданого авансу, які компенсуються підзвітній особі, а також спосіб їх повернення/компенсації (до каси або на поточний рахунок) із зазначенням реквізитів відповідного документа (касового ордера/платіжного доручення). Ставиться дата повернення залишку/видачі перевитрати і підпис бухгалтера;

⑯ — суму фактичних витрат у відрядженні — після перевірки всіх наданих підзвітною особою документів і зазначених на їх підставі сум в авансовому звіті. Зазначає дату здійснення перевірки і ставить свій підпис;

⑰ — рахунки бухобліку, на яких відображаються витрати, понесені у відрядженні згідно з авансовим звітом, і суму цих витрат;

⑱ — розписку про те, що звіт прийнятий для проведення перевірки.

Тут зазначаються: П. І. Б. підзвітної особи, дата отримання авансового звіту, сума грошових коштів, витрачена підзвітною особою, а також кількість оригіналів підтвердних документів, доданих до авансового звіту.

Розписка скріплюється підписом бухгалтера, відрізується і видається працівникові.

Вона є для підзвітної особи документом, що підтверджує своєчасність подання авансового звіту (див., наприклад, рішення Ленінського районного суду в м. Запоріжжя від 10.12.2015 р. у справі № 334/12329/14-ц (reyestr.court.gov.ua/Review/54563714);

⑲ — розрахунок суми ПДФО, яку необхідно утримати з підзвітної особи в разі, якщо вона не поверне суму надміру витрачених грошових коштів протягом місяця, у якому сплив граничний строк для їх повернення. Тут зазначають суму розрахованого ПДФО, неповернену суму (з урахуванням натурального коефіцієнта згідно з п. 164.5 ПКУ, для ставки 18 % — 1,219521) і ставку податку.

Врахуйте: окрім ПДФО, з підзвітної особи потрібно утримати й ВЗ (БЗ 126.02) (1,5 % неповерненої суми без урахування натурального коефіцієнта). Причому розрахунок ВЗ теж доцільно відобразити в авансовому звіті. Але оскільки окремого поля для цих цілей не передбачено, доведеться цю інформацію вписувати в авансовий звіт вручну.

Внизу розрахунок підписує бухгалтер і проставляє дату його складання.

Із цим розрахунком необхідно ознайомити й підзвітну особу. Про ознайомлення свідчать підпис підзвітної особи і дата проставляння його підпису.

Згідно з п. 6 Порядку № 841 графу «Звіт затверджено» підписує керівник (податковий агент). На наш погляд, доцільно, щоб і затверджувану суму, і дату проставляння підпису теж вписував керівник.

Тобто весь реквізит 15 керівник може заповнити самостійно, таким чином затвердивши авансовий звіт.

Водночас абсолютно не страшно, якщо суму і дату проставить бухгалтер. Утім, якщо документ заповнюється в друкованій формі, то питання, кому заповнювати той чи інший реквізит, узагалі не виникає. Головне, наявність підтвердного підпису керівника.

Зворотний бік авансового звіту

Зворотний бік авансового звіту теж переважно заповнює підзвітна особа. Зокрема, підзвітник зазначає:

① — дату розрахункового документа, що підтверджує факт понесення витрат;

②— найменування контрагента, який виписав документ, зміст операції (оплата проїзду, добові, оплата проживання в готелі тощо), найменування та реквізити документа, на підставі якого була здійснена оплата (рахунок, транспортний квиток тощо), і суму витрат;

③ — суму понесених витрат згідно з підтвердним документом;

⑤ — загальну суму фактичних витрат, здійснених підзвітною особою. Ця сума повинна відповідати сумі грошових коштів, зазначеній у графі «Витрачено» на лицьовому боці авансового звіту.

Зверніть увагу: у таблиці на зворотному боці авансового звіту відображають тільки фактично понесені підзвітною особою витрати.

А ось, наприклад, вартість проїзду або проживання працівника у відрядженні, попередньо оплачені підприємством безготівково, у ній не відображають.

Таким сумам в авансовому звіті взагалі не місце. Водночас авансовий звіт є підставою для їх списання до витрат. Тому такі документи просто додаються до авансового звіту і враховуються в кількості документів, що додаються до нього;

⑥ — свій підпис і дату складання авансового звіту.

Бухгалтер на зворотному боці авансового звіту заповнює тільки:

④ — дебет рахунку, на який слід віднести витрати, здійснені підзвітною особою (23, 91, 92, 93, 94, 641/ПДВ).

висновки

- Авансовий звіт складає підзвітна особа. Вона ж повинна заповнити більшу частину реквізитів цього документа. Проте авансовий звіт можна роздрукувати і з бухгалтерської програми.

- Розписка скріплюється підписом бухгалтера, відрізується і видається підзвітній особі. Для підзвітної особи вона слугує підтвердженням того, що авансовий звіт наданий до бухгалтерії вчасно.

- В авансовому звіті (у тому числі й на його зворотному боці) відображають тільки фактично понесені підзвітною особою витрати. А ось, наприклад, вартість проїзду або проживання відрядженого працівника, оплачені безготівково, у ньому не відображають.